Von Josef Langenberg und Ludwig Theuvsen

Die Preise für landwirtschaftlich genutzte Flächen (LF) sind in den vergangenen Jahren sehr stark gestiegen. Die durchschnittlichen Kaufpreise haben sich beispielsweise in Niedersachsen in den Jahren 2005 bis 2013 von 13.234 Euro pro Hektar auf 25.181 Euro pro Hektar (€/ha) fast verdoppelt. Eine ähnliche Entwicklung ist bei den Pachtpreisen zu beobachten. Die mittleren Vertragsleistungen der Neupachtverträge sind in Niedersachsen von 286 €/ha (2005) auf 520 €/ha (2013) und damit um 82 Prozent angestiegen. Selbst die Durchschnittspachtpreise haben sich trotz der verzögernden Wirkung der mehrjährigen Vertragslaufzeiten seit dem Jahr 2005 (269 €/ha) bis zum Jahr 2013 (376 €/ha) um 40 Prozent erhöht (40). Ähnliche Entwicklungen der Kauf- und Pachtpreise waren – wenn auch mit zum Teil großen regionalen Unterschieden und auf sehr unterschiedlichen absoluten Niveaus – in der jüngeren Vergangenheit in vielen Teilen Deutschlands zu beobachten.

Die landwirtschaftlichen Betriebe stehen aufgrund dieser Entwicklung großen Herausforderungen gegenüber. So wird die Umsetzung betrieblicher Wachstumsstrategien, die zur Sicherung der Wettbewerbsfähigkeit der Landwirtschaft weiterhin unumgänglich ist, deutlich erschwert. Zudem verschlechtern hohe fixe Auszahlungen für Pachten die Risikotragfähigkeit der Betriebe und machen sie anfälliger gegenüber dem Eintritt beispielsweise von Marktrisiken in Form niedriger Agrarpreise (23). Je nach Region können zudem durch den Preisanstieg einzelne Betriebszweige unrentabel werden, was bei spezialisierten Betrieben zur Existenzgefährdung führen kann (15). Das hätte wiederum zur Folge, dass bestimmte Produktionsrichtungen in einigen Regionen verdrängt würden und sich die Landwirtschaft dort auf die verbliebenen, rentableren Alternativen konzentriere. Der daraus resultierende Strukturwandel in der Agrarlandschaft wird nicht nur von den Landwirten, sondern auch von der Politik als durchaus problematisch wahrgenommen (17).

Die Gründe für den Preisanstieg der vergangenen Jahre liegen in der erhöhten Nachfrage nach LF bei gleichzeitig sinkender Verfügbarkeit. Die hohe Nachfrage geht auf zahlreiche Ursachen zurück, so beispielsweise auf ein gestiegenes Agrarpreisniveau, die Bioenergieförderung und die Aktivitäten außerlandwirtschaftlicher Investoren. Zudem wirken in einigen Regionen zusätzliche Faktoren, zum Beispiel hohe Viehdichten, der Anbau von Sonderkulturen oder ein Wachstum der Bevölkerung, auf die Nachfrage nach LF ein. Gleichzeitig ist die für eine landwirtschaftliche Nutzung verfügbare Fläche aufgrund von Flächenverbrauch durch Gewerbe-, Siedlungs- und Infrastrukturmaßnahmen sowie die Flächeninanspruchnahme durch ökologische Kompensation, etwa Aufforstungsmaßnahmen, rückläufig. So gehen der Landwirtschaft in Deutschland gegenwärtig im Mittel etwa 74 Hektar pro Tag verloren (10). Die Reduktion der landwirtschaftlich genutzten Fläche, die mitursächlich für den Preisanstieg ist, wird in Bezug auf den Agrarstrukturwandel als äußerst problematisch betrachtet (13; 20). Es ist daher erklärte politische Absicht, den Flächenverbrauch deutschlandweit auf 30 Hektar pro Tag zu reduzieren (10).

Aufgrund der vielfältigen Ansprüche an das nicht vermehrbare Gut "Boden" und dessen besonderer Relevanz für die Landwirtschaft unterliegt der landwirtschaftliche Bodenmarkt in Deutschland seit langem zahlreichen rechtlichen Einflüssen, so etwa dem Grundstückverkehrsgesetz und dem Landpachtverkehrsgesetz. Zudem betreiben eine Reihe von Bundesländern ein aktives Flächenmanagement, beispielsweise über eigens zu diesem Zweck gegründete Landgesellschaften. Vor dem Hintergrund der aus Sicht der Landwirtschaft problematischen Preisentwicklungen am Bodenmarkt ist es das Ziel des vorliegenden Berichts zu analysieren, inwieweit die Organisation des staatlichen Flächenmanagements in den Bundesländern einen Beitrag dazu leisten kann, Flächen effizienter zu nutzen, etwa durch die Zusammenfassung von Aufgaben des Natur- und des Hochwasserschutzes. Eine besondere Berücksichtigung erfährt dabei die Möglichkeit einer stärkeren Zentralisation des Flächenmanagements.

Zur Erreichung des Untersuchungsziels sind neben einer Literaturanalyse elf Experteninterviews mit Fachleuten, die über umfassende Kenntnisse des Bodenmarkts verfügen, durchgeführt worden. Diese Gespräche ermöglichten es, eine vergleichende Betrachtung der Organisation des Flächenmanagements in ausgewählten Bundesländern vorzunehmen, um Anregungen für eine mögliche (Re-)Organisation des Flächenmanagements zu gewinnen. Die folgenden Ausarbeitungen gliedern sich in insgesamt sechs Abschnitte. Zunächst werden in Kapitel 2 der Untersuchungsgegenstand, die Daten und methodischen Grundlagen des vorliegenden Beitrags erläutert. In Kapitel 3 folgen die Darstellung der Entwicklung der Flächenkosten für Pacht- und Kaufflächen am Beispiel Niedersachsens sowie auf Basis einer Durchsicht der einschlägigen Literatur in Kapitel 4 eine Zusammenstellung der Einflussgrößen auf die Preisentwicklung am Bodenmarkt. Anschließend werden in Kapitel 5 die Aufgaben und die Organisation des Landmanagements in ausgewählten deutschen Bundesländern analysiert. Der Fokus der Arbeit liegt auf der in Kapitel 6 durchgeführten Bewertung eines zentralisierten Flächenmanagements, bevor der Beitrag in Kapitel 7 mit einem Fazit schließt.

Die Analyse der Entwicklungen am Bodenmarkt erfolgt im Wesentlichen am Beispiel Niedersachsens. Dort wirtschafteten im Jahr 2011 etwa 39.900 landwirtschaftliche Betriebe auf rund 2,6 Millionen Hektar landwirtschaftlicher Fläche (LF). Davon werden 1,9 Millionen Hektar als Ackerfläche (AF), 0,7 Millionen Hektar als Grünland und 18.100 Hektar für Dauerkulturen genutzt. Mit Blick auf die Flächennutzung lassen sich im betrachteten Bundesland typische Nutzungsregionen unterscheiden. So kommt in den Landkreisen mit leichteren Böden nördlich von Hannover neben der Getreideproduktion dem Anbau von Kartoffeln eine hohe Bedeutung zu. Im südlichen Niedersachsen besitzt neben dem Getreide, hier vor allem dem Weizen, die Zuckerrübe einen relativ hohen Stellenwert. Im südlichen Weser-Ems-Raum (Landkreise Grafschaft Bentheim, Osnabrück, Emsland, Vechta) werden dagegen relativ viel Gerste und Körnermais als Futtermittel für die Veredlung in der Schweine- und Geflügelmast angebaut. In der Grafschaft Bentheim und dem Emsland spielt auch der Verarbeitungskartoffelanbau eine wichtige Rolle. Im nördlichen Niedersachsen schließlich nimmt der Ackeranteil ab und der Grünlandanteil zu; die landwirtschaftlichen Flächen im Küstenbereich und dem Elbe-Weser-Dreieck werden daher hauptsächlich von Futterbaubetrieben genutzt. Auf Dauerkulturen entfallen nur in drei Landkreisen bedeutende Flächenanteile; dies sind die Landkreise Stade ("Altes Land") und Harburg (Obstanbau) sowie Ammerland (Baumschulen) (40).

Der vorliegende Beitrag stützt sich im Wesentlichen auf drei Datengrundlagen:

Die Expertengespräche wurden unter Verwendung von strukturierten, jeweils einem einheitlichen Schema folgenden Interviewleitfäden mit offenen Fragen durchgeführt (25). Die ersten Fragen bezogen sich stets auf die Aufgaben und Organisationsstrukturen der Institutionen, für die die Interviewpartner tätig sind. Darauf folgten Fragen zum Engagement der Institutionen am Bodenmarkt. Die abschließenden Fragen gingen auf Möglichkeiten zur Verbesserung der Organisation des Flächenmanagements unter besonderer Berücksichtigung der agrarstrukturellen Verträglichkeit von Aktivitäten am Bodenmarkt ein. Insgesamt wurden elf Interviews geführt, um ein möglichst umfassendes, unterschiedliche Sichtweisen berücksichtigendes Bild vom Bodenmarkt zu erhalten. Im Einzelnen wurden folgende Personen befragt:

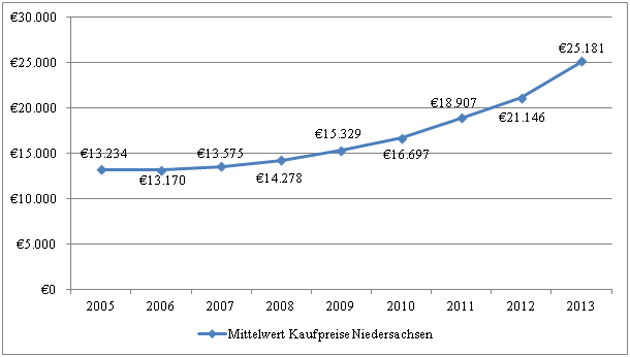

Die Kaufpreise für Land sind in Niedersachsen in den vergangenen Jahren deutlich angestiegen. Für einen Hektar landwirtschaftlich genutzter Fläche (LF) wurden im Jahr 2005 im landesweiten Durchschnitt noch 13.234 Euro gezahlt; bis zum Jahr 2013 war der Kaufpreis dann auf durchschnittlich 25.181 Euro angestiegen. Insgesamt haben sich die durchschnittlichen Kaufpreise in dem betrachteten Zeitraum um 90 Prozent erhöht und haben sich somit innerhalb von acht Jahren fast verdoppelt. Wie Abbildung 1 zeigt, ist der Anstieg dabei nicht linear verlaufen, sondern beschleunigte sich im Zeitablauf und weist dadurch einen exponentiellen Charakter auf.

Abbildung 1: Durchschnittlicher Kaufpreis pro Hektar LF in Niedersachsen (in Euro).

Quelle: Eigene Darstellung (40).

Die Preise für landwirtschaftliche Flächen unterscheiden sich in Niedersachsen zwischen den einzelnen Regionen zum Teil sehr deutlich. Dasselbe gilt für den absoluten wie auch den prozentualen Anstieg der Kaufpreise. Tabelle 1 stellt die Preise und deren Entwicklung für ausgewählte Landkreise dar.

| Tabelle 1: Durchschnittlicher Kaufpreis pro Hektar LF in ausgewählten Landkreisen (in Euro) | ||||

|---|---|---|---|---|

| Landkreis | 2005 (in Euro) | 2013 ( in Euro) | absoluter Anstieg (in Euro) | Anstieg in Prozent |

| Vechta | 30.124 | 64.780 | 34.656 | 115 |

| Cloppenburg | 21.618 | 61.495 | 39.877 | 185 |

| Osterode | 8.406 | 11.473 | 3.067 | 37 |

| Holzminden | 11.147 | 13.492 | 2.345 | 21 |

| Wittmund | 6.858 | 25.338 | 18.480 | 270 |

| Wesermarsch | 6.586 | 21.105 | 14.519 | 221 |

Quelle: Eigene Darstellung (40).

Die Preise und die Preisentwicklung landwirtschaftlicher Fläche in den ausgewählten Landkreisen weichen zum Teil deutlich vom Landesdurchschnitt ab. Im Mittel sind die Kaufpreise in Niedersachsen seit dem Jahr 2005 (13.234 €/ha) bis zum Jahr 2013 (25.181 €/ha) um 90 Prozent oder 11.947 €/ha angestiegen (Abbildung 1). In den Landkreisen Vechta und Cloppenburg haben sich die Kaufwerte mit einem Anstieg um 34.656 €/ha (+ 115 Prozent) und 39.877 €/ha (+ 185 Prozent) sowohl absolut als auch relativ sehr viel dynamischer entwickelt. Die Preise in beiden Landkreisen lagen bereits im Jahr 2005 erkennbar über dem Landesdurchschnitt; dies ist heute in noch ausgeprägterer Weise der Fall. Im Gegensatz dazu ist in den Landkreisen Osterode mit 3.067 Euro oder 37 Prozent und Holzminden mit 2.345 Euro oder 21 Prozent absolut und relativ ein unterproportionaler Anstieg der mittleren Kaufpreise zu verzeichnen gewesen; die Preise liegen daher in beiden Landkreisen nach wie vor deutlich unter dem landesweiten Mittelwert. Besonders hoch sind die relativen Anstiege der Kaufpreise mit 270 Prozent und 221 Prozent in den Landkreisen Wittmund und Wesermarsch gewesen. Im Jahr 2005 lagen die Kaufwerte in beiden Kreisen erheblich unter dem Landesdurchschnitt; durch den starken Anstieg haben sich aber die in den beiden Landkreisen zu zahlenden Preise dem mittleren Preis in Niedersachsen deutlich angenähert oder übertreffen ihn teilweise bereits (Tabelle 1).

Die großen Kaufpreisunterschiede für landwirtschaftliche Flächen werden auch in den Auswertungen der Kaufverträge durch den Oberen Gutachterausschuss für Grundstückswerte in Niedersachsen (OGA) deutlich. Die Auswertungen basieren auf den Daten der Kaufpreissammlung durch die örtlichen Gutachterausschüsse für Grundstückswerte (GAG). Die Grundlage der Kaufpreissammlung bildet die gesetzliche Verpflichtung (§ 195 BauGB), Kaufverträge, durch die das Eigentum an einem Grundstück durch Entgelt übertragen wird, bei den GAG anzuzeigen. Die Auswertungen der Kaufpreissammlung unterscheiden zwischen Grünland und Ackerland, doch werden die Anzahl der Verträge, die umgesetzte Fläche und besonders der Geldumsatz im Wesentlichen durch das Ackerland bestimmt. Tabelle 2 zeigt die Verteilung der Kaufwerte in €/ha, die in den Jahren von 2007 bis 2013 bei der Eigentumsübertragung von Ackerfläche gegen Entgelt laut den notariell beurkundeten Kaufverträgen gezahlt wurden (42).

| Tabelle 2: Verteilung der Kaufpreise von Ackerfläche je Hektar (in Euro) | |||

|---|---|---|---|

| Jahr | Median (Perzentil 50) (in Euro) | Perzentil 05 (in Euro) | Perzentil 95 (in Euro) |

| 2007 | 14.000 | 5.000 | 38.300 |

| 2008 | 15.000 | 5.200 | 39.000 |

| 2009 | 15.600 | 5.000 | 39.000 |

| 2010 | 16.000 | 6.200 | 41.000 |

| 2011 | 18.400 | 6.500 | 43.500 |

| 2012 | 20.000 | 7.000 | 51.600 |

| 2013 | 22.000 | 7.800 | 60.000 |

Quelle: Eigene Darstellung (42).

Für die Darstellung der Verteilung sind in Tabelle 2 die Perzentile 50, 05 und 95 aufgeführt. Das Perzentil 50, auch Median oder Zentralwert genannt, teilt die Anzahl der Beobachtungen in zwei Hälften. Wie in der zweiten Spalte von Tabelle 2 zu erkennen ist, lagen im Jahr 2007 die in den Kaufverträgen festgesetzten Preise für Ackerland zu 50 Prozent oberhalb von 14.000 €/ha und zur anderen Hälfte unterhalb dieses Preises. Der Zentralwert ist in den Jahren bis 2013 auf 22.000 €/ha angestiegen und hat sich damit ähnlich wie das arithmetische Mittel entwickelt (Abbildung 1). Der Median ist im Unterschied zum Mittelwert unempfindlich gegenüber Ausreißern, die bei Kaufwerten meistens im oberen Bereich zu finden sind, da der untere Bereich durch den Nullpunkt begrenzt ist (1). Das wird besonders in den Jahren deutlich, in denen sich die Kaufpreise auf einem hohen Niveau bewegten; im Jahr 2013 etwa lag der Mittelwert mehr als 3.000 Euro über dem Median (Abbildung 1).

Die Perzentile 05 und 95 in Tabelle 2 verdeutlichen, dass im Jahr 2007 in 90 Prozent der Kaufverträge über Ackerflächen in Niedersachsen ein Preis zwischen 5.000 €/ha und 38.300 €/ha festgesetzt wurde und für jeweils fünf Prozent der abgeschlossenen Verträge ein Preis unterhalb oder oberhalb dieser Werte gezahlt wurde. Die Spanne zwischen den beiden Werten ist stetig größer geworden; so lagen im Jahr 2013 die Kaufpreise aus den abgeschlossenen Verträgen zu 90 Prozent zwischen 7.800 €/ha und 60.000 €/ha und zu jeweils fünf Prozent darunter oder darüber.

Die Entwicklung der Pachtpreise für landwirtschaftlich genutzte Flächen ist in Niedersachsen ähnlich wie die der Kaufpreise verlaufen. Der durchschnittlich gezahlte Pachtpreis lag im Jahr 2005 bei 269 €/ha und hat sich bis zum Jahr 2013 auf 376 €/ha erhöht. Abbildung 2 veranschaulicht die Veränderung der durchschnittlichen Pachtpreise.

Abbildung 2: Durchschnittlicher Pachtpreis pro Hektar in Niedersachsen (in Euro).

Quelle: Eigene Darstellung (40).

Die Kurve des Pachtpreisanstiegs weist ebenfalls einen exponentiellen Verlauf auf, doch ist der Anstieg nicht ganz so steil wie der der Kaufpreise. Die durchschnittlichen Pachtzahlungen sind seit dem Jahr 2005 bis zum Jahr 2013 um 40 Prozent gestiegen, während sich die Kaufwerte im selben Zeitraum um 90 Prozent erhöht haben (Abbildung 1). Im Jahr 2005 betrug der durchschnittliche jährliche Pachtpreis zwei Prozent des mittleren Kaufpreises, im Jahr 2010 noch 1,8 Prozent und im Jahr 2013 nur noch 1,5 Prozent. Es bestehen aber Unsicherheiten hinsichtlich der Datenlage, da nicht alle Pachtverträge ordnungsgemäß angezeigt werden (1). Der Verpächter hat zwar den Abschluss eines Landpachtvertrages nach § 2 des Landpachtverkehrsgesetzes (LPachtVG) den zuständigen Behörden anzuzeigen und unter anderem die Pachtdauer und die Vertragsleistungen anzugeben; dieser Verpflichtung wird jedoch in vielen Fällen nicht nachgekommen. Des Weiteren besitzen die wenigen Angaben, die zu den Landpachtverträgen gemacht werden, nicht dieselbe Zuverlässigkeit wie Daten zu den Kaufverträgen, da Landpachtverträge keiner notariellen Beurkundung bedürfen, um Gültigkeit zu erlangen.

Pachtverträge werden in der Regel über mehrere Jahre zu einer feststehenden jährlichen Vertragsleistung geschlossen (43). Bei der Berechnung der durchschnittlichen Pachtpreise werden demnach Zahlungen mit aufgenommen, deren Höhe bereits in früheren Jahren bestimmt wurde. Die tatsächliche Entwicklung am Pachtmarkt wird daher in Abbildung 2 nur zeitverzögert dargestellt. Das wird besonders bei dem Vergleich der durchschnittlichen Pachtzahlungen und der Leistungen, die in den Neuverträgen eines Jahres vereinbart werden, deutlich. In den Jahren 2007 und 2010 beispielsweise haben die durchschnittlichen Pachtzahlungen 279 €/ha und 307 €/ha betragen, wohingegen die mittleren Entgelte für Neupachten in diesen beiden Jahren bei 319 €/ha und 396 €/ha gelegen haben (11).

Eine beträchtliche Differenz besteht ferner zwischen den Pachtentgelten für Grünland und Ackerland. In den Jahren 2007 bis 2010 ist der durchschnittliche Pachtpreis für Grünland nur von 181 €/ha auf 189 €/ha angestiegen; die Pachtentgelte der Neuverträge lagen im Jahr 2007 im Mittel bei 183 €/ha und im Jahr 2010 bei 220 €/ha. Im Vergleich zu den Pachtzahlungen für Ackerland ist zu erkennen, dass die Ackerlandpachten die Durchschnittspreise über beide Nutzungsarten deutlich stärker prägen als dies die Grünlandpachten tun.

Wie bei den Kaufpreisen existieren bei den Pachtpreisen zum Teil starke regionale Unterschiede; die in einigen Regionen gezahlten Preise übersteigen die Durchschnittspachten anderer Gebiete um ein Vielfaches. Es ist jedoch unabhängig von der Höhe der Preise am Bodenmarkt in einer Region festzustellen, dass ein signifikanter Zusammenhang zwischen den Kauf- und den Pachtpreisen in den jeweiligen Regionen besteht; dort, wo die höchsten Kaufpreise gezahlt werden, sind auch die Pachtentgelte am höchsten – et vice versa.

Insgesamt ist zu erkennen, dass die durchschnittlichen Pachtpreise für landwirtschaftliche Flächen in Niedersachsen im Laufe der vergangenen Jahre deutlich zugenommen haben. Zu unterscheiden ist insoweit zwischen den durchschnittlichen Pachtzahlungen und den festgesetzten Entgelten in den Neupachtverträgen. Die Preisentwicklung in den Neuverträgen kommt der Entwicklung der Kaufpreise deutlich näher, da die zum Teil langen Laufzeiten der Pachtverträge eine puffernde Wirkung auf die Durchschnittspachtpreise haben. Die gemeldeten Kaufpreise sind zudem deutlich zuverlässiger und aktueller als die bekannt werdenden Pachtpreise. Die Pachtpreise auf regionaler Ebene sind zuletzt bei der Landwirtschaftszählung im Jahr 2010 erhoben worden; in der Agrarstrukturerhebung des Jahres 2013 wurden ausschließlich landesweite Daten ermittelt.

In der Vergangenheit sind wiederholt empirische Studien zur Ermittlung der relevanten Einflussgrößen auf die Entwicklung der Preise am Bodenmarkt durchgeführt worden. Einige zentrale Ergebnisse dieser Studien werden im Folgenden zusammenfassend dargestellt.

Der Preis, den Landwirte für den Produktionsfaktor Land zahlen können, ist von der Grundrente, also dem Betriebsergebnis nach Abzug der Entlohnung für die eigenen Produktionsfaktoren, abhängig. Die Grundrente ist der Betrag, den Landwirte für Pachtflächen oder zur Finanzierung von Landkäufen maximal ansetzen können, ohne die Entlohnung ihrer Arbeit und ihres eingesetzten Kapitals reduzieren zu müssen (35; 26; 22). Folglich haben die Grundrenten, die Landwirte erzielen können, maßgebliche Auswirkungen auf die von ihnen zahlbaren Landpreise. Das Agrarpreisniveau wiederum hat nach VON WITZKE (51) einen bedeutenden Einfluss auf die Grundrente wie auch auf das Betriebsergebnis und die landwirtschaftlichen Einkommen.

Beim Vergleich der Agrarpreisentwicklung anhand des Agrarrohstoff-Index für Deutschland und der Entwicklung der Kauf- und Pachtpreise für landwirtschaftliche Flächen in Niedersachsen sind einige Parallelen, aber auch erhebliche Abweichungen festzustellen. Seit dem Jahr 2007 (Indexwert: 106) bis zum Jahr 2013 (Indexwert: 146) sind die Erzeugerpreise für Agrarrohstoffe um durchschnittlich 38 Prozent gestiegen (2), während die Durchschnittspachten im niedersächsischen Mittel um 40 Prozent und die Kaufpreise für landwirtschaftliche Flächen sogar um 90 Prozent angestiegen sind (Abbildungen 1 und 2). Die Entwicklung der durchschnittlichen Pachtpreise scheint somit prima facie mit dem Anstieg der Erzeugerpreise in Einklang zu stehen, wohingegen die Kaufpreise wesentlich stärker als die Agrarpreise – jedoch nicht zwangsläufig stärker als die Grundrenten – angestiegen sind. Bei genauerer Betrachtung sind jedoch auch zwischen der Entwicklung der Pacht- sowie der Erzeugerpreise erhebliche Abweichungen festzustellen. Zum einen haben sich die Pachtpreise regional sehr unterschiedlich entwickelt, wohingegen die Agrarrohstoffpreise landesweit nahezu einheitlich sind; zum anderen sind die durchschnittlichen Pachten kontinuierlich angestiegen, ungeachtet der teils erheblichen Schwankungen des Agrarrohstoff-Index. Zu Beginn des Jahres 2007 etwa lag der Index bei 106,1; bis zum ersten Quartal des Jahres 2008 stieg er auf 143,6 an. Darauf folgte eine kontinuierliche Abnahme bis auf 97,7 zum Jahresende 2009. Der darauf folgende erneute Anstieg endete Mitte des Jahres 2011 bei einem Wert von 142,9, im folgenden Jahr hat sich der Index dann zwischen 135 und 140 eingependelt. Nachdem der Index am Ende des Jahres 2012 einen Wert von 151,4 erreicht hatte, lag er im Sommer des Jahres 2013 bei 146,6 (2).

Insgesamt bewegen sich die Landpreise und die landwirtschaftlichen Erzeugerpreise tendenziell in dieselbe Richtung; dementsprechend konnte die Relevanz der Agrarpreise etwa für das Pachtpreisniveau wiederholt empirisch belegt werden (13; 20). Die Entwicklungen verlaufen jedoch keineswegs vollständig synchron; dies deutet darauf hin, dass es weitere Faktoren gibt, die Einfluss auf die Entwicklung der Landpreise nehmen.

Die relativ flächenintensive Biogasproduktion auf Basis nachwachsender Rohstoffe konkurriert mit traditionellen landwirtschaftlichen Produktionszweigen am Landmarkt. Da die für die Biogasproduktion notwendigen Energiepflanzen mehrheitlich eine geringe Transportwürdigkeit aufweisen, wird die für den Betrieb einer Biogasanlage erforderliche Biomasse in aller Regel auf Flächen im direkten Umkreis zur Biogasanlage produziert (48). Da – zumindest die erfolgreichen – Biogasanlagenbetreiber aufgrund der festen Vergütung durch das Erneuerbare-Energien-Gesetz (EEG) relativ hohe Grundrenten erzielen, besitzen sie gegenüber anderen Produktionsrichtungen oftmals eine höhere Zahlungsfähigkeit und -bereitschaft für landwirtschaftliche Flächen (29; 5; 45; 53; 20). Folglich – so haben wiederholt empirische Studien gezeigt – wird das Ackerpreisniveau durch die Bioenergieförderung angehoben und ist besonders in den Regionen vergleichsweise hoch, in denen eine hohe Biogasanlagendichte vorhanden ist. Zudem ist aufgrund der geringen Transportwürdigkeit der meisten Energiepflanzen das unmittelbare Umfeld einer Biogasanlage am stärksten von Pachtpreisanstiegen betroffen (20; 36).

Die Viehdichte berechnet sich aus dem Verhältnis von Großvieheinheiten (GV) zu landwirtschaftlich genutzter Fläche (33). Im bundesdeutschen Vergleich hat Nordrhein-Westfalen mit 1,21 GV/ha LF die höchste und Niedersachen mit 1,12 GV/ha LF die zweithöchste Viehdichte (4). Die GV sind jedoch nicht gleichmäßig über die Fläche verteilt, sondern liegen in manchen Regionen deutlich über und in anderen Landesteilen deutlich unter dem Durchschnitt. So wies der Nordwesten Niedersachsens im Jahr 2010 mit über 2,0 GV/ha LF in den Landkreisen Vechta, Cloppenburg und Grafschaft Bentheim bundesweit die höchste Viehdichte auf. Zudem waren im Jahr 2010 in den niedersächsischen Landkreisen Emsland und Cloppenburg mit rund 310.000 und 247.000 GV die bundesweit größten absoluten Viehbestände zu finden. Im Gegensatz dazu lagen beispielsweise in Lüneburg, Gifhorn und Goslar die Viehdichten bei unter 0,49 GV/ha LF und damit deutlich unter dem niedersächsischen Durchschnitt (4).

Die Viehdichte hat sich in empirischen Untersuchungen wiederholt als sehr bedeutsamer Einfluss auf den Bodenmarkt herauskristallisiert (13; 20). Es zeigte sich, dass die Landkreise mit den höchsten Viehdichten auch die höchsten Kauf- oder Pachtpreise für landwirtschaftliche Flächen aufweisen. Umgekehrt ist – bis auf wenige Ausnahmen – in den Landkreisen mit den geringsten Viehbesätzen das Preisniveau auch am niedrigsten.

KLAPP et al. (34) nennen für den engen Zusammenhang von Viehdichte und Situation am Bodenmarkt drei wesentliche Gründe. Erstens entsteht durch die regional konzentrierte Tierhaltung ein hoher Nährstoffbedarf, der durch Anbau von Futterpflanzen gedeckt werden muss. Zweitens geht mit der Tierhaltung ein hoher Wirtschaftsdüngeranfall einher, der verbracht werden muss. Beide Aspekte erhöhen die Nachfrage nach dem Faktor Boden und damit dessen Preis; dies gilt umso mehr, als die regionale Bereitstellung von Nährstoffen durch den abnehmenden Grenzertrag begrenzt und die Verbringung von Wirtschaftsdüngern auf 170 kg Stickstoff pro Hektar landwirtschaftlicher Fläche gesetzlich beschränkt ist. Der dritte Grund für den relativ engen Zusammenhang zwischen der Viehdichte und der Lage am Bodenmarkt ist die Unterscheidung des Steuerrechtes in gewerbliche und landwirtschaftliche Tierhaltung, die wesentliche Unterschiede im Bereich der Umsatz-, der Grund-, der Gewerbe-, der Kraftfahrzeug-, der Einkommens- und der Lohnsteuer mit sich bringt. Landwirtschaftliche Betriebe haben zum Beispiel ein Umsatzsteuerpauschalierungswahlrecht und sind von der Kraftfahrzeugsteuer ausgenommen. Wird jedoch durch Überschreitung der gesetzlich festgelegten GV/ha LF die Tierhaltung gewerblich, entfallen die der Landwirtschaft im Steuerrecht eingeräumten Privilegien. In der Folge ist der Preisauftrieb bei landwirtschaftlichen Fläche in einer Region umso stärker, je höher die Viehdichte ist, da die landwirtschaftlichen Steuervorteile ohne ausreichende Fläche entfallen. Betriebe, die steuerliche Nachteile vermeiden wollen, treten daher verstärkt mit entsprechend hoher, steuerlich bedingter Zahlungsbereitschaft am Bodenmarkt auf (34).

Die Flächeninanspruchnahme durch Siedlungs- und Verkehrsflächen wird auch als Flächenverbrauch bezeichnet; er geht zum größten Teil auf Kosten landwirtschaftlich genutzter Böden (6). Im Jahr 2002 lag der Flächenverbrauch in Deutschland bei 110 Hektar pro Tag, während er für das Jahr 2012 mit 69 Hektar pro Tag beziffert wurde. Aktuell wird der Flächenverbrauch mit 74 Hektar pro Tag angegeben (10). Trotz rückläufiger Entwicklung gilt der Flächenverbrauch weiterhin als zu hoch; die Vorgabe der Bundesregierung und das parteienübergreifend bestätigte Ziel für das Jahr 2020 liegt bei einem bundesweiten Flächenverbrauch von nicht mehr als 30 Hektar am Tag.

In verschiedenen Bundesländern werden vergleichbare Ziele verfolgt. So soll etwa in Niedersachsen der Rückgang des Flächenverbrauchs laut Bodenqualitätszielkonzept ebenfalls weiter vorangetrieben werden. Während zwischen den Jahren 1989 und 2000 der durchschnittliche Flächenverbrauch in Niedersachsen bei 15,3 Hektar pro Tag lag, waren es zwischen den Jahren 2000 und 2007 noch 13,3 Hektar pro Tag; im Jahr 2012 wurden für Siedlungs- und Verkehrszwecke täglich zehn Hektar pro Tag der landwirtschaftlichen Nutzung entzogen. Ungefähr 40 Prozent der Flächen, die für Siedlungs- und Verkehrsmaßnahmen benötigt werden, werden versiegelt. Dies gilt als besonders problematisch, da durch die Versiegelung natürliche Bodenfunktionen verloren gehen und beispielsweise weder ein Gas- noch ein Wasseraustausch mit der Atmosphäre stattfinden kann. Im Jahr 1989 hat der mittlere Versiegelungsgrad der niedersächsischen Landesfläche 4,6 Prozent betragen; bis zum Jahr 2010 ist er kontinuierlich auf 5,45 Prozent angestiegen. Im gleichen Zeitraum hat der Anteil der Siedlungs- und Verkehrsfläche von 11,43 Prozent auf 13,58 Prozent der Landesfläche zugenommen (6; 40; 38).

Die Abnahme des Umfangs der landwirtschaftlich genutzten Fläche in Niedersachsen hat sich ungeachtet des Rückgangs des Flächenverbrauchs für Siedlungs- und Verkehrszwecke im Zeitablauf eher beschleunigt. Wurden in den Jahren von 1989 bis 2000 der landwirtschaftlichen Nutzung im Mittel 15,8 Hektar pro Tag entzogen, waren es in den Jahren 2000 bis 2007 bereits 17,7 Hektar pro Tag. Erst im Jahr 2012 war erstmals wieder ein leichter Rückgang auf durchschnittlich 16,4 Hektar pro Tag zu beobachten. Die Differenz zwischen dem Entzug der landwirtschaftlich genutzten Fläche und dem oben beschriebenen Flächenverbrauch für Siedlungs- und Verkehrsmaßnahmen ist im Wesentlichen durch Kompensationsmaßnahmen begründet. In Deutschland müssen Eingriffe in Natur und Landschaft nach den Vorschriften des Baugesetzbuches und des Bundesnaturschutzgesetzes ökologisch ausgeglichen werden. Es bestehen vielfältige Kompensationsmöglichkeiten, die entsprechend der ökologischen Bewertung des Eingriffs in Natur und Landschaft durchzuführen sind. Ein Teil des Ausgleichs wird auf Flächen durchgeführt, die zuvor landwirtschaftlich genutzt wurden, jedoch nach Durchführung der Maßnahme oft keine Agrarnutzung mehr erlauben (6).

Insgesamt wird wegen der Flächeninanspruchnahme für Siedlungs-, Verkehrs- und Ausgleichsmaßnahmen das Angebot an landwirtschaftlicher Fläche in Niedersachsen verringert. Bei gleichzeitig steigender Nachfrage durch Landwirte begünstigt dies einen weiteren Anstieg der Landpreise. In diesem Sinne zeigt die empirische Studie von BREUSTEDT und HABERMANN (13), dass die Bevölkerungsdichte und damit die Flächennachfrage in einer Region für außerlandwirtschaftliche Zwecke einen signifikanten Einfluss auf die Pachtpreise haben.

Der landwirtschaftliche Bodenmarkt in Deutschland unterliegt verschiedenen rechtlichen Einflüssen. Im Wesentlichen sind dies die Vorschriften des Gesetzes über Maßnahmen zur Verbesserung der Agrarstruktur und zur Sicherung land- und forstwirtschaftlicher Betriebe (Grundstückverkehrsgesetz – GrdstVG) vom 28. Juli 1961 (zuletzt geändert am 17. Dezember 2008) sowie des Gesetzes über die Anzeige und Beanstandung von Landpachtverträgen (Landpachtverkehrsgesetz – LPachtVG) vom 8. November 1985 (zuletzt geändert am 13. April 2006).

Das GrdstVG regelt den Erwerb insbesondere land- und forstwirtschaftlicher Grundstücke mit dem Ziel, eine leistungsfähige Agrarstruktur zu sichern und zu fördern sowie langfristig zu verbessern. Die rechtsgeschäftliche Veräußerung eines landwirtschaftlichen Grundstücks und der schuldrechtliche Vertrag darüber bedürfen daher nach den §§ 2 ff. des GrdstVG einer Zustimmung durch die zuständige Genehmigungsbehörde (8). Dadurch soll nicht aktiv lenkend in den Grundstücksverkehr eingegriffen werden, sondern es soll der Veränderung von Eigentumsverhältnissen entgegengewirkt werden, soweit diese der Agrarstrukturverbesserung zuwiderliefe. Insofern hat das GrdstVG einen aus Sicht der Landwirtschaft positiven, aufgrund der Privilegierung von Landwirten gegenüber anderen Kaufinteressenten mutmaßlich preisdämpfenden Einfluss auf den Bodenmarkt.

Die Gefahr einer aus Sicht der Agrarstruktur negativ zu bewertenden Veränderung der Eigentumsverhältnisse besteht gegenwärtig aufgrund des stark gestiegenen Interesses außerlandwirtschaftlicher Investoren an Agrarland. Sofern die landwirtschaftlichen Grundstücke als Vermögenswerte durch rechtsgeschäftlichen Erwerb an natürliche Personen übertragen werden sollen, ist das Geschäft erlaubnispflichtig; unerwünschten Veränderungen der Eigentumsverhältnisse kann dann entgegengetreten werden. Werden hingegen Anteile an einer juristischen Person, etwa einer AG oder GmbH, in deren Eigentum sich landwirtschaftliche Flächen befinden, erworben, wird die Übertragung nicht durch das GrdstVG erfasst. Derartige Anteilsverkäufe finden überwiegend in den neuen Bundesländern statt, während sie in Westdeutschland aufgrund der geringen Anzahl landwirtschaftlicher Betriebe, die als Kapitalgesellschaften geführt werden, kaum Relevanz besitzen. Mit Blick auf die zunehmenden Land- und Anteilskäufe durch außerlandwirtschaftliche Investoren speziell in den neuen Bundesländern wird daher gegenwärtig in der Wissenschaft wie auch der Politik diskutiert, ob das GrdstVG novelliert werden sollte, um dieser Entwicklung besser Rechnung tragen zu können (39).

Dem LPachtVG unterliegen Landpachtverträge nach § 585 des Bürgerlichen Gesetzbuches (BGB). Dem Gesetz nach sind alle Pachtverträge über landwirtschaftliche Flächen, die nicht durch ein behördlich geleitetes Verfahren oder nicht zwischen Ehegatten oder Verwandten bis zum dritten Grad geschlossen werden, anzeigepflichtig. Die zuständigen Behörden (definiert unter § 6 LPachtVG) können anzuzeigende Landpachtverträge beanstanden, wenn durch die Verpachtung eine ungesunde Verteilung der Bodennutzung durch Anhäufung landwirtschaftlicher Flächen entstünde, wenn durch die Verpachtung Grundstücke unwirtschaftlich in der Nutzung aufgeteilt würden oder wenn die Pacht nicht in einem angemessenen Verhältnis zu dem Ertrag, der bei ordnungsmäßiger Bewirtschaftung nachhaltig zu erzielen ist, steht (9).

Das Ziel des LPachtVG ist es demnach ebenfalls, die Agrarstruktur zu verbessern und eine diesem Ziel entgegenstehende Anhäufung von landwirtschaftlichen Nutzflächen zu verhindern. Das Agrarland soll beispielsweise vor Finanzinvestoren und einen durch sie ausgelösten zusätzlichen Preisauftrieb geschützt werden, um die Landwirtschaft als Wirtschaftszweig zu fördern und die Versorgung der Bevölkerung mit Nahrungsmitteln zu gewährleisten (39). Gegenwärtig kann das LPachtVG diesen Anspruch jedoch nur teilweise einlösen. So werden de facto nicht alle Pachtverträge angezeigt, weshalb Beanstandungen aufgrund von eventuell unverhältnismäßig hohen Pachtpreisen durch die zuständigen Behörden nicht immer erfolgen (können). Des Weiteren sind die Angaben bei Anzeige der Pachtverträge unter Umständen nicht korrekt, weshalb unverhältnismäßig hohe Pachten – ungeachtet der Bestimmungen des LPachtVG – einen Einfluss auf den Pachtmarkt ausüben können (Abschnitt 3.2). Daher werden verschiedene Möglichkeiten zur Weiterentwicklung des LPachtVG diskutiert (9; 39; 44).

Neben den bereits genannten Einflussgrößen existieren weitere Faktoren, die auf das Landpreisniveau einwirken. Die zahlreichen Determinanten der Bodennachfrage und der Preisentwicklung können nach EMMANN und THEUVSEN (18) in betriebsindividuelle, sektorale sowie überregionale und gesamtwirtschaftliche Faktoren unterteilt werden. Zu den betriebsindividuellen Bestimmungsgründen zählen sie steuerliche Aspekte, zum Beispiel eine Reinvestitionsrücklage nach § 6b EStG, den unter anderem in Abhängigkeit von der Art der Kultur und der möglichen Fruchtfolge erzielbaren Deckungsbeitrag, die Risikoeinstellung des Betriebsleiters, die Höhe der Direktzahlungen, den Auslastungsgrad der Produktionsfaktoren und notwendige Folgeinvestitionen sowie zu erfüllende Umweltschutzauflagen. Die Nähe zu den Bezugs- und Absatzmärkten, an die Fläche gekoppelte Produktionsrechte, zum Beispiel Zuckerrübenlieferrechte, die Bodenqualität, die regional unterschiedlichen Anbaumöglichkeiten von Sonderkulturen und Merkmale der Agrarstruktur, beispielsweise die Viehdichte, sind sektorale Bestimmungsgründe der Preisentwicklung am Bodenmarkt. Agrar- und steuerpolitische Veränderungen, die generellen Entwicklungstendenzen der Deckungsbeiträge und die Verfügbarkeit außerlandwirtschaftlicher Erwerbsmöglichkeiten bilden die überregionalen und gesamtwirtschaftlichen Bestimmungsgründe (18). Diese und weitere Einflussgrößen auf den Bodenmarkt, in diesem Fall auf die Pachtpreishöhe, haben auch BREUSTEDT und HABERMANN (13) analysiert. Sie nennen über die bereits erwähnten Faktoren hinaus unter anderem noch die Größe von Neupachtflächen, den Ackerpachtanteil, die Bodenqualität (Ertragsmesszahl), den Status eines Betriebs als Haupt- oder Nebenerwerbsbetrieb sowie die Höhe der Alternativeinkommen, die in einer Region erzielt werden können, als weitere Determinanten der Pachthöhe.

Neuere Diskussionen drehen sich vor allem um die Rolle außerlandwirtschaftlicher Investoren und die von ihnen ausgelösten Preisentwicklungen am Bodenmarkt. Welche Akteure allerdings zu den außerlandwirtschaftlichen Investoren zu zählen sind, ist durchaus umstritten. Nach einer Studie von EMMANN et al. (21) werden Kapitalanleger wie Investmentfonds oder Beteiligungsgesellschaften, vermögende Privatpersonen ohne landwirtschaftlichen Hintergrund und branchenfremde Unternehmer, zum Beispiel aus dem Baugewerbe, von mehr als 85 Prozent der befragten Landwirte als außerlandwirtschaftliche Investoren betrachtet. Unternehmen aus den der Landwirtschaft vor- und nachgelagerten Bereichen, etwa Schlachtbetriebe oder Futtermittelhändler, werden dagegen nur von etaw 50 Prozent und vermögende Privatpersonen mit landwirtschaftlichem Hintergrund lediglich von 28 Prozent der Landwirte als außerlandwirtschaftliche Investoren eingestuft. TIETZ und FORSTNER (49) nennen als weitere wichtige Eigenschaften zur Identifikation außerlandwirtschaftlicher Investoren Investitionskapital, das nicht aus der Landwirtschaft stammt, und einen fehlenden regionalen Bezug der Investoren zur erworbenen Fläche.

Außerlandwirtschaftliche Investoren haben unterschiedliche Beweggründe, landwirtschaftliche Flächen zu erwerben. Die Suche nach einer langfristigen, wertbeständigen und damit risikoarmen Vermögensanlage, die Aussicht auf eine Wertsteigerung in einem durch einen starken Preisauftrieb gekennzeichneten Bodenmarkt, eine Diversifikation des Portfolios zwecks Risikostreuung oder eine Aufwertung des eigenen Status oder Images können Motive für einen Flächenerwerb sein. Die große Relevanz außerlandwirtschaftlicher Investoren für den Bodenmarkt der neuen Bundesländer ist schon seit längerem unbestritten, doch deuten neuere empirische Befunde darauf hin, dass auch in den alten Bundesländern außerlandwirtschaftliche Investoren erheblich an Bedeutung gewonnen haben. Dementsprechend häufig berichten Landwirte davon, aufgrund der Konkurrenz durch zahlungsfähigere oder -bereitere außerlandwirtschaftliche Investoren am Bodenmarkt nicht zum Zuge gekommen zu sein (21).

Insgesamt haben somit sehr viele Faktoren, deren Wirkung sich oft nur schwer exakt beziffern lässt, Einfluss auf das Preisniveau am landwirtschaftlichen Bodenmarkt. Generell ist festzustellen, dass vor allem die Preise für Ackerland umso höher sind, je größer die regionale Landknappheit ist, je rentabler die verschiedenen Landnutzungsoptionen sind, je stärker rechtliche Rahmenbedingungen, etwa aus dem Bereich des Steuer- oder des Umweltrechts, die Nachfrage am Bodenmarkt anheizen und je ausgeprägter die Bereitschaft zum Kauf von landwirtschaftlichen Flächen ist (20). Einige Faktoren, zum Beispiel die Vieh- und die Biogasanlagendichte sowie der Anteil der Sonderkulturen, haben zumindest regional einen besonders starken Einfluss auf die Preise am Bodenmarkt. Einzelne dieser Determinanten, so etwa eine hohe Vieh- und eine hohe Biogasanlagendichte, können zudem kumuliert auftreten.

Insgesamt lässt die durch verschiedene Faktoren bestimmte Preisentwicklung am Bodenmarkt in vielen Regionen einen deutlichen Aufwärtstrend erkennen, was für landwirtschaftliche Betriebe zu steigenden Bodennutzungskosten führt und die Produktionskosten für Nahrungs- und Futtermittel erhöht. Dies vermindert die internationale Wettbewerbsfähigkeit der deutschen Landwirtschaft, sofern die Bodennutzungskosten in anderen Ländern einen geringeren Anstieg aufweisen, unverändert bleiben oder gar sinken (19).

Dass die aus steigenden Bodennutzungskosten resultierenden Effekte nicht vernachlässigbar sind, zeigen überschlägige Berechnungen durch DEUTSCH (15) und THEUVSEN (47). Am Beispiel eines 70 Kuh-Milchviehbetriebs im Landkreis Friesland mit einer Erzeugungsmenge von rund 570.000 kg Milch pro Jahr zeigen die Autoren, dass ausgehend vom Pachtpreisniveau des Jahres 2010 (Ackerland: 562 €/ha; Grünland: 271 €/ha) der Anstieg der Pachten um 21,72 Prozent – dies entspricht dem durchschnittlichen Pachtpreisanstieg in Niedersachsen im Zeitraum der jahre 2010 bis 2013 – bereits zu einem Produktionskostenanstieg von 0,7 Cent/kg Milch geführt hat.

Über die Verminderung der internationalen Wettbewerbsfähigkeit hinaus können stark steigende Bodenpreise auch den landwirtschaftlichen Strukturwandel (regional) mitbestimmen. Dies ist insbesondere dann zu erwarten, wenn lokal stark ausgeprägte Preisanstiege – zum Beispiel aufgrund einer hohen Biogasanlagendichte oder einer überdurchschnittlichen Flächeninanspruchnahme durch Siedlungs-, Verkehrs- und Ausgleichsmaßnahmen – einzelne landwirtschaftliche Produktionszweige zurückdrängen, wenn diese durch den Preisanstieg unrentabel geworden sind. Empirisch wurde dies unter anderem für die Bullenmast und den Stärkekartoffelanbau, vereinzelt aber auch für andere Betriebszweige nachgewiesen (18).

Auswirkungen haben steigende Pachtpreiszahlungen ferner auf die Risikotragfähigkeit landwirtschaftlicher Betriebe. Die Risikotragfähigkeit beschreibt, welchen Verlust ein landwirtschaftlicher Betrieb finanziell verkraften kann, ohne unmittelbar in seiner wirtschaftlichen Existenz gefährdet zu sein. Da landwirtschaftliche Betriebe vielfältigen Risiken ausgesetzt sind, etwa der Gefahr witterungsbedingter Ertragseinbußen oder des Eintritts von Marktrisiken in Form sinkender Agrarpreise, ist die Risikotragfähigkeit eine wichtige Determinante der Ausgestaltung des landwirtschaftlichen Risikomanagements (23). Hohe fixe Auszahlungen für steigende Pachtpreise mindern die Risikotragfähigkeit der Betriebe aufgrund der damit verbundenen Liquiditätsbelastungen; hiervon sind wachstumsorientierte Betriebe in besonderer Weise betroffen, insbesondere dann, wenn das betriebliche Wachstum in hohem Maße fremdfinanziert wurde.

Eine weitere Gefahr steigender Preise auf dem Mark für landwirtschaftlichen Boden ist das Entstehen einer spekulativen (Preis-)Blase. Derartige Blasen drohen, wenn Marktteilnehmer auf eine steigende Preisentwicklung setzen, obwohl der Marktpreis eines Gutes dessen (inneren oder intrinsischen) Wert, der ihm nach objektiven Bewertungsmaßstäben beigemessen werden kann, bereits deutlich übersteigt. Weitere Anzeichen für die mögliche Entwicklung einer spekulativen Preisblase sind eine deutliche Zunahme des physischen Marktvolumens, ein verstärkter Einstieg bisher unbeteiligter Marktteilnehmer sowie ein erkennbarer Anstieg durch Fremdkapital finanzierter Flächenkäufe (50). Diese Kennzeichen treffen auf den Bodenmarkt bislang überwiegend nicht zu:

Wenn man die Gesamtheit der empirischen Befunde betrachtet, resultiert der Preisanstieg am Bodenmarkt bisher vorrangig aus der gewachsenen Konkurrenz um den Faktor Boden, während die Entwicklung allenfalls punktuell, jedoch keinesfalls durchgängig durch Spekulation getrieben erscheint. Da die Flächenkäufe durch Landwirte nicht überwiegend fremdfinanziert erfolgen, sind selbst dann keine schwerwiegenden Probleme für die deutsche Agrarwirtschaft zu erwarten, wenn die Bodenpreise aufgrund sinkender Konkurrenz am Bodenmarkt oder rückläufiger Gewinnerwartungen der Landwirtschaft wieder (leicht) fallen sollten (50).

Das Landmanagement für staatliche Vorhaben umfasst den Grunderwerb für Verkehrsprojekte, Siedlungs- und Gewerbemaßnahmen, die Schaffung von Retentionsräumen und die Erfüllung von Kompensationsverpflichtungen sowie die Verwaltung von landeseigenen Domänen- und Naturschutzflächen. Dieses staatliche Land- oder Flächenmanagement ist in den einzelnen Bundesländern sehr unterschiedlich organisiert. Während diese Aufgabe in einigen Bundesländern in teilweise oder sogar vollständig zentralisierter Form wahrgenommen wird, sind in anderen Bundesländern verschiedene Einrichtungen mit der Durchführung dieser Aufgabe betraut (27; 31; 41). Nachfolgend werden das Landmanagement und die Organisation der damit verbundenen Aufgaben am Beispiel ausgewählter Bundesländer erläutert.

Die Aufgabenbereiche Grunderwerb, naturschutzrechtliche Kompensation und Flächenverwaltung für staatliche Vorhaben des Landes oder des Bundes werden in Niedersachsen von Landesbehörden oder Landesbetrieben sowie der Niedersächsischen Landgesellschaft mbH (NLG) durchgeführt (14; 16; 28; 31).

Im Bereich der Infrastruktur haben die Niedersächsischen Straßenbaubehörden eigene Sachgebiete, die für die Liegenschaften und den Grunderwerb zuständig sind. Neben der Baufeldbeschaffung zählt auch die Durchführung der Kompensation für die jeweiligen Infrastrukturprojekte zu den Aufgaben der Straßenbauverwaltung. Der Landbedarf für Kompensationsflächen ist bei einigen Projekten sogar umfangreicher als der für die Verkehrstrasse, sofern über die Fläche und nicht über Vertragsnaturschutz kompensiert wird. Die Funktionskontrolle der Ausgleichsmaßnahmen wird ebenfalls durch die Straßenbauverwaltung durchgeführt und im Fall von Kompensation auf erworbenen Flächen werden diese in der Regel nach zehnjähriger Funktionskontrolle zum Beispiel an die Bundesliegenschaftsverwaltung weitergegeben. Die für den Grunderwerb durch die zuständigen Sachgebiete der Straßenbauverwaltung notwendigen finanziellen Mittel werden in der Regel erst während des Planfeststellungsverfahrens oder nach dem Planfeststellungsbeschluss durch den Bund oder das Land bewilligt. Die Flächenbeschaffung in früheren Planungsphasen, etwa der Phase der Entwurfsplanung, wird daher in Zusammenarbeit mit der NLG durchgeführt, damit schon frühzeitig Flächen zur Verfügung stehen. Die NLG ist im Gegensatz zur Straßenbauverwaltung keine Behörde und verfügt daher über wesentlich größere Freiräume, am Bodenmarkt tätig zu werden. Daher kann die NLG bereits in einer frühen Planungsphase in Abstimmung mit der Straßenbauverwaltung auf eigenes Risiko Flächen kaufen, die anschließend für die jeweiligen Projekte eingesetzt werden können. Dabei handelt es sich nicht ausschließlich um Trassenflächen, sondern auch um Flächen, die für die Kompensation oder für den direkten Flächentausch oder für ein eventuelles Unternehmensflurbereinigungsverfahren eingesetzt werden können (14).

Flurbereinigungsverfahren werden in Niedersachsen durch die Flurbereinigungsbehörde der Ämter für regionale Landesentwicklung durchgeführt. Die beiden gebräuchlichsten Verfahren sind die Unternehmensflurbereinigung und die vereinfachte Flurbereinigung. Im Zuge vereinfachter Flurbereinigungsverfahren werden unter anderem Flächen benötigt, um Masseland für die Verbreiterung von Wegen oder zur Umsetzung von Naturschutzprojekten zur Verfügung zu haben. Die Flächen werden von den Teilnehmergemeinschaften erworben, da die Flurbereinigungsbehörde selbst keine Flächen erwerben darf. Um geeignete Flächen für die jeweiligen Vorhaben erwerben zu können, wird häufig mit der NLG zusammengearbeitet, um gegebenenfalls auf deren Flächenpool zurückgreifen zu können. Bei Unternehmensflurbereinigungsverfahren werden ebenfalls Flächen für die Unternehmung an sich (zum Beispiel Straßenbau, Erweiterung des Schienennetzes und andere) oder zur Bereitstellung von Tauschflächen innerhalb des Flurbereinigungsgebietes benötigt. Die NLG wird auch bei Unternehmensflurbereinigungsverfahren meistens in die Landbeschaffung einbezogen, um ausreichend (Tausch-)Flächen zur Verfügung zu haben. Der Landabzug für die Grundeigentümer im Flurbereinigungsgebiet kann dadurch möglichst gering gehalten werden (16).

Die Kompensationsverpflichtungen für staatliche Eingriffe werden in Niedersachsen durch unterschiedliche Stellen erfüllt. Wie zuvor bereits erläutert, werden die Ausgleichsmaßnahmen für Infrastrukturprojekte in der Regel durch die Straßenbauverwaltung umgesetzt. Sofern für die Kompensation Flächen erworben wurden, werden diese in der Regel nach zehnjähriger Funktionskontrolle zur Verwaltung weitergegeben. Für die Erfüllung weiterer Verpflichtungen zum ökologischen Ausgleich, die zum Beispiel durch den Bau von Verwaltungseinrichtungen oder öffentlichen Betriebsstätten entstehen, gibt es vielfältige Möglichkeiten. Neben privaten Anbietern von Kompensationsflächen oder Ökopunkten bietet auch die NLG die Möglichkeit, gegen eine Entgeltzahlung die für den jeweiligen Eingriff entstandenen Kompensationsverpflichtungen zu übernehmen. Ein Großteil des ökologischen Ausgleichs – besonders für öffentliche Projekte – wird vom Niedersächsischen Landesbetrieb für Wasserwirtschaft, Küsten- und Naturschutz (NLWKN) oder den unteren Naturschutzbehörden durchgeführt. Die Naturschutzbehörden erhalten für die Realisierung der Ausgleichsmaßnahmen Ersatzgelder, die teilweise zum Flächenankauf eingesetzt werden, um dort die Kompensation durchzuführen. Gleichzeitig wird ein Teil der Ersatzgelder für Vertragsnaturschutzprojekte, die mit Landwirten abgeschlossen werden, verwendet. Die von den Naturschutzbehörden erworbenen Flächen werden teilweise nach Umsetzung der Ausgleichsmaßnahmen an die Domänenverwaltung des Niedersächsischen Ministeriums für Ernährung, Landwirtschaft, Verbraucherschutz und Landesentwicklung (ML) weitergegeben, die in Abstimmung mit dem NLWKN die Verwaltung der Flächen übernimmt (14; 28; 52).

Die Domänenverwaltung ist in Niedersachsen außer mit der Organisation der Naturschutzflächen hauptsächlich mit der Verwaltung derjenigen landwirtschaftlichen Flächen, die sich im Landeseigentum befinden, beauftragt. Die Staatsdomänen mit den zugehörigen Flächen sowie ein Teil der Naturschutzflächen sind verpachtet, soweit die Auflagen eine Bewirtschaftung vorsehen oder zulassen (28).

Die Aufgabenbereiche Grunderwerb, naturschutzrechtliche Kompensation und Flächenverwaltung für staatliche Vorhaben sind in Hessen mit Ausnahme der Forstwirtschaft in der Hessischen Landgesellschaft mbH (HLG) zusammengefasst und damit wesentlich stärker in einer Institution gebündelt als dies in Niedersachsen der Fall ist. Die HLG ist mit den drei Standorten Gießen, Kassel und Mörfelden-Walldorf in allen drei hessischen Regierungspräsidien vertreten. Weiterhin ist die HLG "Inhouse-fähig", sodass auch ohne Ausschreibung öffentliche Aufträge an sie vergeben und ihr öffentliche Aufgaben übertragen werden dürfen. Voraussetzungen für die Inhouse-Vergabe sind unter anderem, dass die auftragübernehmende Gesellschaft wie eine eigene Dienststelle beherrscht werden kann, keine privatwirtschaftlichen Anteilseigner an der Gesellschaft beteiligt sind und die Gesellschaft im Wesentlichen für öffentliche Auftraggeber tätig ist (27; 41).

In Hessen werden Planung, Bau und Unterhaltung des außerörtlichen Straßennetzes sowie des Flug- und Schienenverkehrs von Hessen Mobil – Straßen- und Verkehrsmanagement durchgeführt. Hessen Mobil ist aus der ehemaligen Hessischen Straßen- und Verkehrsverwaltung entstanden und als obere Landesbehörde direkt dem Hessischen Ministerium für Wirtschaft, Energie, Verkehr und Landesentwicklung unterstellt. Im Zuge der Reform der hessischen Straßenbauverwaltung wurden der HLG im Jahr 2012 das integrierte Flächenmanagement einschließlich des gesamten Grunderwerbs, der Kompensation sowie der Bevorratung und Verwaltung von Flächen für den Straßenbau übertragen. Demzufolge setzt die HLG das Baurecht um, das von Hessen Mobil geplant wird. Die Planungen durch Hessen Mobil erfolgen in enger Abstimmung mit der HLG, damit diese die benötigten Flächen für die geplanten Trassen beschaffen kann. Die HLG fungiert folglich als Dienstleister für den Straßenbau und rechnet die mit dem Hessischen Ministerium für Wirtschaft, Energie, Verkehr und Landesentwicklung vertraglich festgehaltene Landbeschaffung direkt mit dem Land oder dem Bund ab. Weiterhin führt die HLG die gesamten Kompensationsverpflichtungen durch, die auf Eingriffe aufgrund der Planungen von Hessen Mobil zurückgehen, und übernimmt die Verwaltung sämtlicher nicht für den Straßenbetrieb notwendiger Grundstücke. Dazu zählen neben den Wald- und Ackerflächen, auf denen der ökologische Ausgleich durchgeführt wird, auch Rest- und Anschnittgrundstücke, zum Beispiel aus der Unternehmensflurbereinigung (41).

In Hessen werden kaum noch klassische Flurbereinigungsverfahren, sondern überwiegend Unternehmensflurbereinigungsverfahren durchgeführt. Die HLG begleitet diese Verfahren in Abstimmung mit der Flurbereinigungsbehörde und versucht frühzeitig, Flächen in den betroffenen Gebieten zu erwerben, um die Eingriffsintensität möglichst gering zu halten. Die Flurbereinigungsbehörde und die HLG sind neben den Gebietskörperschaften die einzigen Akteure, die in Hessen Landgeschäfte im öffentlichen Interesse tätigen, wobei die staatlichen Hoheitsakte ausschließlich durch die Flurbereinigungsbehörde durchgeführt werden können (27; 41).

Die Flächen für Kompensationsverpflichtungen aufgrund staatlicher Eingriffe werden in Hessen durch die HLG gesucht und zur Verfügung gestellt. Die HLG ist nach der Hessischen Kompensationsverordnung und dem Hessischen Ausführungsgesetz zum Bundesnaturschutzgesetz seit dem Jahr 2006 die anerkannte Ökoagentur zur Bereitstellung und Vermittlung von Ausgleichsmaßnahmen. Demzufolge können die Eingreifer durch die HLG im Zuge der Kompensationsübernahme gegen Entgelt von ihren ökologischen Ausgleichs- und Ersatzmaßnahmen freigestellt werden. Im Bereich des Straßenbaus sucht die HLG landesweit geeignete Flächen, die sie für Ausgleichsmaßnahmen zur Verfügung stellt, während Planung und Konzeption der Infrastrukturvorhaben weiterhin durch Hessen Mobil erfolgen. Die anschließende Verwaltung der entstandenen Ausgleichsflächen und Kompensationsmaßnahmen wird wiederum von der HLG übernommen (41).

Die hessischen Staatsdomänen mit einer Gesamtfläche von rund 15.000 Hektar werden seit dem Jahr 2002 ebenfalls durch die HLG verwaltet. Die einzige Ausnahme stellt die Staatsdomäne Beberbeck in Hofgeismar dar, die durch den Landesbetrieb Hessische Staatsdomäne Beberbeck, der unmittelbar dem Geschäftsbereich des Hessischen Ministeriums für Umwelt, Klimaschutz, Landwirtschaft und Verbraucherschutz zugeordnet ist, bewirtschaftet wird. Eigentümer der Domänen ist nach wie vor das Land Hessen durch das Hessische Ministerium der Finanzen; die HLG erledigt im Zuge der Verwaltung lediglich eine Treuhandaufgabe für den Eigentümer. Einige Staatsdomänen sind vollumfänglich verpachtet und werden als eigenständige landwirtschaftliche Betriebe bewirtschaftet. Die Flächen der kleineren, nicht überlebensfähigen Domänen und der Streubesitz sind zur Erweiterung der Flächenausstattung an bereits bestehende landwirtschaftliche Betriebe verpachtet. Besonders Teilflächen, die zerstreut in der Metropolregion Frankfurt liegen, werden teilweise zur Umsetzung des Flächenmanagements verwendet, indem sie im Zuge der Flächenbeanspruchung eingesetzt oder als Tauschflächen zur Verfügung gestellt werden (30; 41).

In Sachsen-Anhalt ist das Flächenmanagement im öffentlichen Interesse – ähnlich wie in Hessen – sehr stark in einer Institution gebündelt. Zuständig ist die Landgesellschaft Sachsen-Anhalt mbH (LGSA), die ihren Sitz in Magdeburg hat und darüber hinaus mit Außenstellen in Gardelegen, Wittenberg und Halle landesweit vertreten ist. Aufgrund der unterschiedlichen Entwicklung der Bundesländer vor der Wiedervereinigung umfasst das Flächenmanagement in Sachsen-Anhalt zum Teil andere Aufgaben und erfolgt in anderen Strukturen als dies in den zuvor erläuterten westdeutschen Ländern Niedersachsen und Hessen der Fall ist (12; 27).

Nach der Wiedervereinigung waren zu Beginn der 1990er Jahre in Sachsen-Anhalt äußerst umfangreiche Flächenbeschaffungen für den Straßenbau und weitere Infrastrukturmaßnahmen erforderlich. Da die großen Projekte der DEGES (Deutsche Einheit Fernstraßenplanungs- und -bau GmbH) vorerst abgeschlossen sind, ist der Flächenbedarf für Infrastrukturmaßnahmen in Sachsen-Anhalt zurzeit rückläufig. Gegenwärtig obliegen die Planung, der Bau und der Betrieb der Bundesautobahnen, der Bundesfernstraßen sowie der Landstraßen der Landesstraßenbaubehörde Sachsen-Anhalt, die im Jahr 2012 eingerichtet wurde und die die Straßenbauverwaltung des ehemaligen Landesbetriebes Bau Sachsen-Anhalt fortführt. Im Unterschied zu Hessen wird der erforderliche Grunderwerb für Infrastrukturmaßnahmen in Sachsen-Anhalt nur teilweise durch die LGSA durchgeführt; die Flurbereinigungsverwaltung und die Landesstraßenbauverwaltung etwa setzen den Flächenerwerb zum Großteil mit eigenen Kräften um (12).

Die Oberste Flurbereinigungsbehörde ist im Ministerium für Landwirtschaft und Umwelt des Landes Sachsen-Anhalt angesiedelt. Der überwiegende Teil der Flurbereinigungsverfahren besteht auch in Sachsen-Anhalt aus Unternehmensflurbereinigungen, die im Zuge von Infrastrukturprojekten durchgeführt werden. Um die Privatflächen hinsichtlich des Flächenabzugs in den Unternehmensflurbereinigungsgebieten zu schonen, liefert die LGSA einen Teil der Flächen. Die entsprechenden Flächen können, genau wie in anderen Bundesländern, entweder als direkte Trassenfläche oder als Tauschflächen für die Trasse eingesetzt werden (12).

In Sachsen-Anhalt ist die LGSA der einzige große Akteur im Bereich des Ausgleichsflächenmanagements und übernimmt daher einen nennenswerten Teil der Kompensationsverpflichtungen, insbesondere in durch staatliche Eingriffe entstehenden, agrarstrukturell schwierigen Fällen. In diesem Zusammenhang sind das Landesamt für Umweltschutz sowie aufgrund der hohen Anzahl an Elbekilometern auch der Landesbetrieb für Hochwasserschutz und Wasserwirtschaft, die beide als Fachbehörden im Ministerium für Landwirtschaft und Umwelt des Landes Sachsen-Anhalt angesiedelt sind, wichtige Partner der LGSA. Gleiches gilt für die unteren Naturschutzbehörden als örtliche Fachbehörden. Die Kompensationsmaßnahmen können aufgrund dieser Zusammenarbeit zum Teil so angelegt werden, dass sie gleichzeitig auch dem Hochwasserschutz dienen. So werden beispielsweise Hochwasserpolder und Retentionsgebiete für Ausgleichsmaßnahmen genutzt, indem zum Beispiel auf den Hochwasserschutzflächen ökologisch hochwertiger Auenwald, der ohnehin periodisch überstaut werden muss, angepflanzt wird. Die Verbindung des Hochwasserschutzes mit der Kompensation vermindert den Flächenverbrauch, da eine Fläche für beide Maßnahmen eingesetzt werden kann, ohne dass dadurch Nachteile für den Hochwasserschutz oder die Kompensation entstehen. Ganz im Gegenteil ist es aufgrund der periodischen Überstauung sogar möglich, besonders hochwertige Ausgleichsmaßnahmen durchzuführen. So kann ein Hektar Auenwald bei entsprechend intensiver naturschutzfachlicher Ausrichtung bis zu drei Hektar Standardwald ersetzen.

Neben den Retentionsräumen und Polderflächen werden zusätzlich Flächen für unmittelbare Hochwasserschutzmaßnahmen, zum Beispiel den Deichbau, benötigt. Die LGSA beschafft sowohl für den Hochwasserschutz als auch die Kompensationsmaßnahmen einen Großteil der Flächen. Insgesamt konzentriert die LGSA die von ihr durchgeführten Ausgleichs- und Ersatzmaßnahmen auf rund 20 Standorte, an denen komplexe Kompensation umgesetzt wird. So können die Naturschutzverpflichtungen vieler Eingreifer, die gegen eine Entgeltzahlung von ihren Verpflichtungen freigestellt werden, zusammengefasst werden. In Abstimmung mit den unteren Naturschutzbehörden werden die Maßnahmen möglichst so angelegt, dass sie dem Naturschutz dienen, gleichzeitig aber auch die Agrarstruktur berücksichtigen. In diesem Zusammenhang wird versucht, keine Totalreservate zu schaffen, sondern die Flächen nur so weit naturschutzfachlich aufzuwerten, dass trotz der Intensitätssenkung weiterhin eine Bewirtschaftung durch Landwirte möglich ist und der Anspruch auf die Flächenprämien bestehen bleibt. Maßnahmen, bei denen dennoch keine anschließende landwirtschaftliche Nutzung mehr möglich ist, werden vornehmlich in Gebieten durchgeführt, die häufig überschwemmt werden und deshalb für den Ackerbau ohnehin wenig attraktiv sind. Die landeseigenen Naturschutzflächen werden nach der Durchführung der Maßnahmen zum Großteil durch die LGSA verwaltet. Zusätzlich verwaltet die LGSA auch Flächen landeseigener oder landesbeteiligter Stiftungen, so zum Beispiel der Stiftung für Umwelt, Natur und Klimaschutz des Landes Sachsen-Anhalt (12; 27).

Die Verwaltung der Domänenflächen inklusive Streubesitz des Landes Sachsen-Anhalt sowie der Flächen einiger landeseigener und landesbeteiligter Stiftungen mit einem Gesamtumfang von rund 50.000 Hektar obliegt seit dem Jahr 1999 ebenfalls der LGSA. Die Pächterstrukturen der Domänenflächen sind im Zuge der Übernahme der Verwaltung mehrheitlich erhalten geblieben, sodass die Pächtertreue, wie sie bereits bei der früheren Domänenverwaltung üblich war, fortgeführt werden konnte. Seit dem Jahr 2002 hat die LGSA zudem rund 34.000 Hektar landwirtschaftliche Fläche vom Land Sachsen-Anhalt gekauft; der Erwerb der restlichen rund 5.000 Hektar ist ebenfalls vorgesehen, sodass das Land dann direkt keine landwirtschaftlichen Flächen mehr besitzen wird. Da das Land der Landgesellschaft einen Halte- und einen Privatisierungsauftrag erteilt hat, werden maximal 1.200 Hektar pro Jahr marktgerecht und strukturschonend veräußert; der Flächenvorrat der LGSA beträgt zurzeit 27.000 Hektar. Im Zuge der Privatisierung werden die Flächen öffentlich zum Erwerb angeboten, doch haben die bisherigen Pächter stets die Möglichkeit, in das zuschlagsfähige Höchstgebot einzutreten, damit die Agrarstruktur erhalten und die Existenz der Pächter gesichert bleibt. In zehn Jahren wird der Bestand an landwirtschaftlichen Flächen in der LGSA nur noch ungefähr 15.000 bis 20.000 Hektar betragen, die dann lasten- und schuldenfrei sind und langfristig vorgehalten werden. Diese Flächen sind so im Land verteilt, dass alle agrar- und infrastrukturellen Bedürfnisse erfüllt werden können (12).

Ähnlich wie Niedersachsen, Hessen und Sachsen-Anhalt gibt es auch in Bayern, Mecklenburg-Vorpommern, Schleswig-Holstein, Baden-Württemberg, Sachsen und Thüringen Landgesellschaften. Insgesamt existieren weitgehende Übereinstimmungen hinsichtlich der Strukturen der Landgesellschaften, während sich Inhalt und Umfang ihrer Tätigkeitsfelder zum Teil deutlich unterscheiden. Die Ursachen dafür sind in den verschiedenen Gegebenheiten und historischen Entwicklungen in den einzelnen Bundesländern zu suchen. So befinden sich in den ostdeutschen Bundesländern im Vergleich zu den westdeutschen Ländern relativ viele landwirtschaftliche Flächen in staatlichem Eigentum; in Mecklenburg-Vorpommern beispielsweise sind dies 80.000 Hektar. Diese Flächen werden in der Regel durch die Landgesellschaften verwaltet. In den westdeutschen Bundesländern werden die Domänenflächen dagegen nur in Hessen durch die Landgesellschaft verwaltet, während in den übrigen Ländern die Verwaltung landeseigener landwirtschaftlicher Flächen durch Landesbehörden erfolgt (27).

Eine Besonderheit weist der Flächenhandel in Schleswig-Holstein auf. Die dortige Landgesellschaft ist mit einem Anteil von rund 50 Prozent der Käufe und Verkäufe der größte Akteur am schleswig-holsteinischen Bodenmarkt und im deutschlandweiten Vergleich die in diesem Bereich mit Abstand aktivste Institution. Sie hat während ihrer über 100jährigen Geschichte ungefähr die Fläche des Landes Schleswig-Holstein umgeschlagen und dabei die Flächenausstattung von rund 4.500 Hektar, die ihr seinerzeit durch das Land zur Verfügung gestellt wurde, erhalten. Die Bewahrung des Flächenbestandes im Zeitablauf durch ein Gleichgewicht von Flächenan- und -verkäufen ist auch in den anderen, einen geringeren Flächenumsatz als die Gesellschaft in Schleswig-Holstein aufweisenden, Landgesellschaften ein wichtiges Ziel (27).

Deutliche Unterschiede sind festzustellen mit Blick auf den Umfang der Dienstleitungen, die von den Landgesellschaften erbracht werden. Erkennbar wird dies beispielsweise an der Flächenbeschaffung für den Straßenbau. In Niedersachsen arbeitet die Straßenbaubehörde nur nach Bedarf mit der Landgesellschaft zusammen, während in Sachsen-Anhalt der überwiegende Teil der Flächenbeschaffung für den Straßenbau durch die Landgesellschaft durchgeführt wird. In Hessen übernimmt die dortige Landgesellschaft sogar den gesamten Grunderwerb und die Bodenbevorratung, sämtliche Kompensationsmaßnahmen sowie die Flächenverwaltung für den Straßenbau (12; 14; 31; 41).

In den Flächenländern Nordrhein-Westfalen, Rheinland-Pfalz, Saarland und Brandenburg sowie in allen drei deutschen Stadtstaaten existieren keine Landgesellschaften, wenngleich die NLG auch in Bremen und Hamburg zugelassen ist, das siedlungsrechtliche Vorkaufsrecht auszuüben. Gleiches gilt für die LGSA in Brandenburg. In den Ländern, in denen keine Landgesellschaft aktiv ist, werden die Aufgaben des Flächenmanagements durch andere öffentliche Unternehmen oder Verwaltungen durchgeführt (12; 27).

Unter Aufbauorganisation versteht man die Zuordnung bestimmter Aufgaben, im betrachteten Fall des Flächenmanagements, auf für die Aufgabenerledigung zuständige Aufgabenträger, beispielsweise Behörden, öffentliche Unternehmen oder andere Akteure am Bodenmarkt (24). Aus organisatorischer Sicht ist im Falle des Flächenmanagements vorrangig zu klären, ob die betrachtete Aufgabe (überwiegend) einem einzigen Aufgabenträger im jeweiligen Bundesland zugewiesen oder ob die Zuständigkeit auf verschiedene Aufgabenträger aufgeteilt werden soll. Im ersten Fall spricht man von einem integrierten oder – in der Terminologie der organisationswissenschaftlichen Forschung – zentralisierten Flächenmanagement. Im anderen Falle handelt es sich um ein nicht-integriertes oder dezentralisiertes Flächenmanagement (7).

Sowohl die Zentralisation als auch die Dezentralisation einer Aufgabe weist Vor- und Nachteile auf. Als wesentliche Vorteile einer zentralisierten Aufgabenerfüllung gelten (46):

Mögliche Nachteile einer Zentralisierung der Aufgabenerfüllung sind dagegen (43):

Die Vor- und Nachteile einer Dezentralisation der Erfüllung bestimmter Aufgaben sind spiegelbildlich zu den Vor- und Nachteilen der Zentralisation zu sehen. Ob und gegebenenfalls inwieweit eine bestimmte Aufgabe zentralisiert oder dezentralisiert wird, hängt angesichts der Stärken und Schwächen, die jede aufbauorganisatorische Lösung zwangsläufig mit sich bringt, in erheblichem Maße von den Bedingungen des Einzelfalls ab. Für die Ausgestaltung der Organisationsstruktur relevante Einflussgrößen sind etwa der Umfang, in dem eine Aufgabe anfällt, der Umfang möglicher Größendegressionseffekte, die durch eine Zentralisation erzielt werden können, die Relevanz der Kenntnisse lokaler Spezifika für die Aufgabenwahrnehmung sowie die Ziele, die durch die für die Organisationsgestaltung zuständige Einheit, etwa ein Ministerium, verfolgt werden. Die Erkenntnis, dass organisatorische Gestaltung immer maßgeblich von den Bedingungen des jeweiligen Einzelfalls abhängt, ist der Ausgangspunkt für die Entwicklung des sogenannten situativen oder kontingenztheoretischen Ansatzes in der Organisationstheorie gewesen. Sein Charakteristikum ist, dass er systematisch den Zusammenhang zwischen Gestaltungszielen, Gestaltungsbedingungen, organisatorischen Gestaltungsmaßnahmen und organisatorischer Effizienz untersucht (32; 37).

Das Flächenmanagement in Niedersachsen ist, wie in Abschnitt 5.1 bereits erläutert, weitgehend dezentralisiert oder desintegriert organisiert. Aufgrund des dezentral organisierten Flächenmanagements wird in Niedersachsen das (Ziel-)Dreieck von Agrarstruktur, Infrastruktur und Naturschutz durch diverse staatliche Stellen beeinflusst. Das hat zur Folge, dass in den verschiedenen mit Aufgaben des Flächenmanagements betrauten Institutionen Abteilungen existieren können, deren Aufgabenbereiche sich ähneln oder sogar überschneiden. So werden etwa Naturschutz- oder landwirtschaftliche Flächen durch die Domänenverwaltung, das NLWKN, die Straßenbauverwaltung sowie die NLG verwaltet. Auch der Flächenerwerb gehört zum Aufgabenbereich aller zuvor genannten Institutionen. Diese Überschneidungen haben einen vergleichsweise hohen Personalbedarf zur Folge, der durch eine organisatorische Zusammenfassung und damit Zentralisation der genannten gleichartigen Aufgaben in einer Einrichtung vermindert werden könnte. Die Aufgabendezentralisation hat weiterhin zur Folge, dass die Arbeitsumfänge hinsichtlich der jeweiligen Tätigkeitsfelder in den einzelnen Einrichtungen geringer sind als dies bei vollständiger Zentralisierung der Fall wäre. Eine die Entscheidungsqualität positiv beeinflussende Spezialisierung des zuständigen Personals wird dadurch erschwert.

Ein weiterer Nachteil des dezentralen Flächenmanagements in Niedersachsen sind die im Vergleich zum integrierten Flächenmanagement längeren Kommunikationswege, die besonders unter zwei Gesichtspunkten von Bedeutung sind. Erstens werden dadurch die Abstimmungen von Entscheidungen, die zum Beispiel bei der zielgerichteten Flächenbeschaffung im Straßenbau zu fällen sind, schwieriger. Zweitens erschweren die längeren Kommunikationswege die Verknüpfung von verschiedenen Zielen innerhalb eines Projekts. Die Zusammenfassung zum Beispiel von Umweltschutz- und Hochwasserschutzmaßnahmen in einem Projekt gelingt umso einfacher, je reibungsloser der Abstimmungsprozess verlaufen kann und je leichter es fällt, die verschiedenen Perspektiven in einem Entscheidungsprozess zusammenzuführen und bei der Maßnahmenplanung und -umsetzung simultan zu berücksichtigen. Hier ist eine der entscheidenden Schwachstellen einer dezentralisierten Organisation des Flächenmanagements, wie sie gegenwärtig in Niedersachsen realisiert ist, zu sehen. Dieser Nachteil schlägt sich in einem erhöhten Flächenbedarf zur Realisierung aller Anforderungen nieder, da eine mögliche Doppelnutzung von Flächen unter Umständen nicht erkannt wird. Aus organisatorischer Sicht werden daher nicht alle Potenziale, die zur Erreichung des von der Bundesregierung vorgegebenen und parteienübergreifend bestätigten Ziels, bis zum Jahr 2020 den bundesweiten Flächenverbrauch auf maximal 30 Hektar am Tag zu begrenzen, genutzt.

Positive Aspekte des dezentral organisierten niedersächsischen Flächenmanagements sind hingegen eventuelle Vorteile, die sich aus einem größeren Detailwissen über lokale Besonderheiten bei einer Projektumsetzung ergeben können. Die Naturschutzbehörden beispielsweise können bei der Flächensuche für Naturschutzmaßnahmen ihre naturschutzfachlichen Kompetenzen und regionalen Kenntnisse einbringen, um geeignete Flächen zur Gewährleistung eines möglichst hohen ökologischen Nutzens zu finden. Ebenso kann zum Beispiel die NLG ihre Erfahrungen im Grundstücksmarkt einsetzen, um gezielt Flächen zu erwerben, die für zukünftige Infrastruktur-, Siedlungs- oder auch Naturschutzprojekte eingesetzt werden oder der zielorientierten Weiterentwicklung der Agrarstruktur dienen können. Im Falle der Zusammenfassung dieser Aufgaben in einer Organisationseinheit würden diese fachlichen Spezialisierungsvorteile möglicherweise verlorengehen.

Im Vergleich zu Niedersachsen ist das Flächenmanagement in Sachsen-Anhalt deutlich stärker integriert und weitgehend in der LGSA zentralisiert. Die gesamte Flächenverwaltung der sachsen-anhaltinischen Domänenflächen sowie ein Großteil der Flächenbeschaffung für Infrastrukturmaßnahmen und die daraus entstehenden Kompensationsverpflichtungen werden – wie bereits in Abschnitt 5.3 erläutert – von der Landgesellschaft durchgeführt. Die stärkere Zentralisation des Flächenmanagements in Sachsen-Anhalt bringt im Wesentlichen zwei Vorteile mit sich. Der erste Vorzug besteht in einem geringeren Personalbedarf. Abzulesen ist dieser daran, dass die LGSA pro Mitarbeiter 3.000 bis 4.000 Hektar verwaltet, während vor der Zentralisation in der früheren Domänenverwaltung nur 1.500 bis 2.000 Hektar je Mitarbeiter verwaltet wurden.

Der zweite Vorteil ergibt sich in Form von Synergien durch die Wahrnehmung verschiedener Teilaufgaben des Flächenmanagements durch dieselbe Organisationseinheit. Dieser Vorteil kommt namentlich bei der organisatorischen Zusammenfassung von Aufgaben des Natur- und des Hochwasserschutzes zum Tragen. Die Bündelung der Aufgaben des Flächenmanagements, der Flächenbeschaffung, des ökologischen Ausgleichs und des Hochwasserschutzes erleichtert es, mithilfe eines funktionellen Flächenverwaltungsprogramms einzelne Tätigkeitsbereiche miteinander zu verknüpfen. Das Flächenverwaltungsprogramm dient als Schnittstelle, an der alle Informationen zu den Aktivitäten der LGSA zusammenlaufen. Das ermöglicht es den Mitarbeitern, einen guten Überblick darüber zu erhalten, wie und wo zum Beispiel Flächen sinnvoll getauscht werden können und wo ökologischer Ausgleich simultan gegebenenfalls mit Maßnahmen des Hochwasserschutzes durchgeführt werden kann. Die Verknüpfung verschiedener Maßnahmen führt zu Synergieeffekten, da weniger Fläche benötigt wird, um die gleichen Ziele zu erreichen (12). In einem Beispielfall wurde einem Landwirt, dessen Flächen zum Großteil in geplanten Polder- und Überschwemmungsflächen lagen, eine Staatsdomäne zum Ausgleich für seinen bisherigen Betrieb angeboten. Die Staatsdomäne stand ohnehin zum Verkauf, sodass der Landwirt problemlos dorthin umsiedeln konnte und die Flächen des ursprünglichen Betriebs für Maßnahmen des Hochwasserschutzes zur Verfügung standen. Ein Teil der durch die LGSA erworbenen Flächen, die nicht direkt für den Polder benötigt wurden, sind Landwirten, die Flächen im Poldergebiet hatten, zum Tausch überlassen worden. Der Polder konnte somit durch die neuen Eigentumsverhältnisse umgesetzt werden und simultan für Ersatz- und Ausgleichsmaßnahmen, die durch eine Großinvestition entstanden waren, herangezogen werden. Auf den etwa 100 Hektar umfassenden Polderflächen wurde zudem Auenwald angepflanzt, der sich sehr gut für die Verbindung mit dem Hochwasserschutz eignet, da er periodisch überstaut werden muss, und der zudem ökologisch besonders wertvoll ist. Er ersetzt dadurch eine zwei- bis dreifach umfangreichere Bewaldung, die anstelle des Auenwaldes als Kompensationsmaßnahme sonst hätte durchgeführt werden müssen (12).

Als möglicher Nachteil der stärkeren organisatorischen Integration kann zum Beispiel fehlendes Detailwissen bei der Landgesellschaft bezüglich Detailfragen des Umweltschutzes gesehen werden. Dieser Umstand könnte wiederum einen höheren Zeitbedarf bei der Abstimmung namentlich mit den Naturschutzbehörden verursachen.

Am stärksten zentralisiert und damit integriert ist das Flächenmanagement in Hessen, wo die HLG für die gesamte Flächenbeschaffung von Verkehrsprojekten und die Umsetzung der dadurch entstehenden Kompensationsverpflichtungen zuständig ist (27). Weiterhin verwaltet die HLG sämtliche landeseigenen Naturschutz- sowie Domänenflächen. Das integrierte Flächenmanagement in Hessen hat ähnliche Vor- und Nachteile wie die in Sachsen-Anhalt gewählte Lösung. Positiv zu bewerten ist demnach der insgesamt geringere Personalbedarf, der durch die Bündelung der Aufgaben des Flächenmanagements in einer Institution ermöglicht wird. Die Zusammenlegung der Aufgaben ermöglicht darüber hinaus auch in Hessen eine einfachere und schnellere Abstimmung der Entscheidungen, die in Angelegenheiten des Flächenmanagements getroffen werden müssen.

Einen weiteren wesentlichen Vorteil bildet die Realisierung von Synergien zwischen Infrastruktur- sowie beispielsweise Natur- und Hochwasserschutzprojekten unter Berücksichtigung der Agrarstruktur. Realisiert wurden derartige Synergieeffekte zum Beispiel im Zuge des ICE-Streckenbaus in Hessen. Die Linienführung parallel zur Bundesautobahn 3 hat dafür gesorgt, dass kein zusätzlicher Landstrich durchschnitten wurde und die Bauvorhaben und die Ausgleichsmaßnahmen möglichst flächenschonend umgesetzt werden konnten. Die HLG, die bei diesem Infrastrukturprojekt sowohl für die Baufeldbeschaffung als auch für die ökologische Kompensation zuständig war, konnte die Ausgleichsflächen dahingehend auswählen, dass sie möglichst viel Kompensation je Hektar ermöglichten. Dadurch wurden nicht nur hochwertige Ackerflächen geschont, sondern es wurde auch ein insgesamt verhältnismäßig geringer Umfang an Kompensationsflächen benötigt, ohne Abstriche bei Umweltschutz- oder Kompensationszielen machen zu müssen.

Möglicherweise geringere Fachkenntnisse bei der Umsetzung von Ausgleichsmaßnahmen gegenüber den Naturschutzbehörden können dagegen als möglicher Nachteil des integrierten Flächenmanagements gesehen werden. Um diesen Mangel möglichst gering zu halten, ist ein entsprechend höherer Koordinationsbedarf mit den fachkompetenten Institutionen – in diesem Fall den Naturschutzbehörden – notwendig, bei denen die nicht zentralisierten und integrierten Aufgaben verbleiben.

Die vorgenommene Bewertung der Organisation des Flächenmanagements in ausgewählten Bundesländern zeigt, dass alle Lösungen Vor- und Nachteile aufweisen. Welche Organisationsalternative die vorteilhafteste ist, hängt damit nach kontingenztheoretischer Lesart von den situativen Rahmenbedingungen ab. Gegenwärtig üben die aus sehr verschiedenen Gründen hohe Flächennachfrage und die dadurch stark gestiegenen Flächenpreise einen erheblichen Druck auf landwirtschaftliche Betriebe aus; negative Auswirkungen dieser Entwicklung auf die Agrarstruktur sind nicht auszuschließen (17). Zugleich ist es ein weithin akzeptiertes politisches Ziel, den Flächenverbrauch, etwa für Siedlungs- und Verkehrsmaßnahmen, zu reduzieren. Ein zentralisiertes Flächenmanagement ist in dieser Situation ein Ansatz, um den Bodenmarkt durch Reduzierung des Flächenverbrauchs für Infrastruktur-, Siedlungs- und Kompensationsmaßnahmen durch Nutzung von Synergieeffekten in einem gewissen Umfang zu entlasten und dadurch den Druck auf die Agrarstruktur zu mindern. Die möglichen Nachteile eines zentralisierten Flächenmanagements haben dagegen in der aktuellen, sehr angespannten Situation am Bodenmarkt relativ an Bedeutung verloren. Es gibt daher aus organisatorischer Sicht gute Gründe, das Flächenmanagement dort, wo es bislang dezentral organisiert ist, stärker zu zentralisieren.

Der sorgsame Umgang mit landwirtschaftlichen Flächen ist eine Grundvoraussetzung für die Erhaltung der Agrarstruktur und die Stabilität landwirtschaftlicher Betriebe. Die hohe Nachfrage nach landwirtschaftlichen Flächen in vielen Landesteilen und der dadurch bedingte Preisanstieg am Bodenmarkt haben diesen Aspekt immer bedeutsamer werden lassen. Unter anderem hat das Landvolk Niedersachsen – Landesbauernverband mit Blick auf diese Thematik eine Initiative gestartet, in der gefordert wird, den Entzug landwirtschaftlicher Flächen durch Straßenbau, Gewerbeansiedlung, Kompensation und andere flächenbeanspruchende Projekte zu senken sowie dauerhaft zu begrenzen (17). Auch politisch genießt dieses Ziel breite Unterstützung. Obwohl die Umsetzung von Infrastrukturprojekten, Siedlungs- und Gewerbemaßnahmen sowie ökologische Kompensationsmaßnahmen mit Sicherheit weiterhin den Einsatz von Flächen erfordern werden, sollte der Flächeneinsatz doch möglichst effizient erfolgen, damit die Agrarstruktur keinem vermeidbaren Anpassungsdruck ausgesetzt wird.

Die Bewertung alternativer Organisationsformen des staatlichen Flächenmanagements hat gezeigt, dass durch eine stärkere Zentralisierung dieser Aufgabe bedeutsame Synergieeffekte erzielt werden können, die den Zugriff auf landwirtschaftliche Flächen reduzieren. Die weitgehende oder sogar vollständige Zentralisation der Aufgaben des Flächenmanagements, wie sie in Hessen und Sachsen-Anhalt bereits umgesetzt worden ist, erscheint angesichts des durch eine steigende Nachfrage ausgelösten Preisanstiegs am Bodenmarkt gegenwärtig geboten, um durch eine Verbindung von Naturschutz- mit anderen Maßnahmen, zum Beispiel dem Hochwasserschutz, flächenschonende Synergieeffekte erzielen zu können.