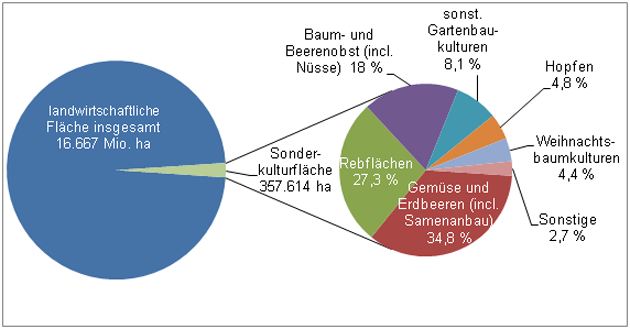

Abbildung 1: Bodennutzung der LN in Deutschland durch Sonderkulturanbau.

Quelle: Eigene Darstellung nach [10].

Margit Paustian, Hella Meinecke und Ludwig Theuvsen

Die Landwirtschaft ist seit vielen Jahren durch einen starken Strukturwandel gekennzeichnet. In der Folge kann ein fortgesetztes Wachstum der durchschnittlichen Betriebsgrößen bei einer gleichzeitig abnehmenden Anzahl an Betrieben beobachtet werden [2]. Neben dem technischen Fortschritt [31] bewirken Veränderungen der Rahmenbedingungen der landwirtschaftlichen Produktion wie die Globalisierung und Volatilität der Märkte, sich verändernde Witterungsbedingungen aufgrund des Klimawandels, ein steigender Kostendruck, zunehmende Konkurrenz um Flächen und politische Auflagen den Strukturwandel. Durch die beschriebene Entwicklung werden die landwirtschaftlichen Unternehmer vor besondere Herausforderungen gestellt, an die sie ihr Betriebsmanagement ständig anpassen müssen [12]. Ein aktuelles Beispiel hierfür ist die Einführung des gesetzlichen Mindestlohns, durch die der finanzielle Druck auf die Betriebe verstärkt wurde [45]. Doch nicht nur veränderte Rahmenbedingungen stellen die Betriebsleiter vor Herausforderungen, auch steigende Erwartungen der Stakeholder, wie Geschäftspartner, Banken und die Gesellschaft, bewirken neue Ansprüche an das betriebliche Management. Hinzu kommen in Familienbetrieben noch die Bedürfnisse der Familie und in sogenannten erweiterten Familienbetrieben die Herausforderungen einer veränderten Arbeitsverfassung [41; 34].

Landwirtschaftliche Betriebe begegnen den beschriebenen Anforderungen durch Anpassungen ihrer betrieblichen Strategien wie auch des operativen Managements [20]. Darüber hinaus wird der Einsatz entsprechender Steuerungsinstrumente, etwa des Controllings, empfohlen, um die Betriebsleiter mit steuerungsrelevanten Informationen zu versorgen [27]. Dies gilt insbesondere für landwirtschaftliche Betriebe mit komplexen Betriebsstrukturen, zum Beispiel bedingt durch mehrere Betriebszweige [28]. In diesem Zusammenhang ist wiederholt auch die Balanced Scorecard als Managementinstrument für die Landwirtschaft vorgeschlagen worden [35; 29; 44]. Kennzeichnend für die Balanced Scorecard ist die Ergänzung der klassischen Finanzperspektive um weitere Dimensionen der Unternehmenssteuerung. Dies sind die Kunden-, die interne Prozess- sowie die Lern- und Entwicklungsperspektive [23]. Die Balanced Scorecard soll den Betriebsleitern die Möglichkeit eröffnen, mittels weniger, aber aussagekräftiger Kennzahlen in den vier genannten Dimensionen den aktuellen Stand der betrieblichen Leistung und die Erreichung der gesteckten Ziele im Blick zu behalten und so langfristig den betrieblichen Erfolg sicherzustellen [19].

Bislang hat die Balanced Scorecard noch keinen Einzug in die deutsche Landwirtschaft gehalten, obwohl sie in anderen Wirtschaftszweigen weit verbreitet und zu einem der wichtigsten Managementinstrumente geworden ist [7]. Ein Grund für die geringe Verbreitung der Balanced Scorecard in der Landwirtschaft könnte ihre unzureichende Anpassung an die Bedürfnisse landwirtschaftlicher Betriebe sein. Hier setzt der vorliegende Beitrag an, indem er auf der Grundlage einer empirischen Untersuchung Möglichkeiten zur Anpassung der Balanced Scorecard an die Spezifika der Landwirtschaft untersucht. Die Analyse erfolgt am Beispiel von Sonderkulturbetrieben, denen unabhängig von ihrer Größe ein besonderer Bedarf an einer erfolgsorientierten, auf ihre Spezifika zugeschnittenen Unternehmenssteuerung attestiert wird [32; 7]. Schon MEYER und WESNER (2000) schlugen die Balanced Scorecard als geeignetes Führungsinstrument für Sonderkulturbetriebe und Direktvermarkter vor. Da es jedoch bislang noch zu keiner Einführung der Balanced Scorecard in Sonderkulturbetrieben gekommen ist, sollen in diesem Beitrag Informationen zur Bewertung von Strategien und Kennzahlen durch Sonderkulturanbauer untersucht und darauf aufbauend angepasste Balanced Scorecards für verschiedene Strategietypen von Sonderkulturbetrieben vorgestellt werden. Der Beitrag ergänzt damit die bisherige Forschung zum Einsatz der Balanced Scorecard in der Landwirtschaft, die sich bislang überwiegend auf Literaturanalysen und Fallstudien, die sich allgemein mit der Landwirtschaft oder vorrangig mit dem Bereich der Milcherzeugung befassen, stützt.

In der Literatur lassen sich verschiedene Definitionen für Sonderkulturen finden. Nach HANLE (1978, Seite 310) sind Sonderkulturen "ein- oder mehrjährige Dauerkulturen, die besonderer Pflege bedürfen. Bei ihnen ist der Arbeits- und Kapitalaufwand sehr groß; außerdem sind sie stark marktorientiert. Sonderkulturen werden bevorzugt in klimatisch begünstigten Gebieten und meist auf kleinen Flächen betrieben". Vereinfacht definiert PACYNA (1985, Seite 11) Sonderkulturen als "eine Gruppe von Früchten, denen nur gemeinsam ist, daß sie in die Einteilung der Hackfrüchte, Getreide, Futterpflanzen nicht hineinpassen". Diesem Beitrag liegt im Weiteren aufbauend auf den genannten Definitionen folgende Begriffsabgrenzung zugrunde: Sonderkulturen sind ein- oder mehrjährige Kulturen, die nicht dem Getreide, den Hackfrüchten im eigentlichen Sinne oder den Futterpflanzen zuzuordnen sind, die im Vergleich zu den klassischen Nutzpflanzen häufig einen höheren Anspruch an Boden und Klima haben und arbeits- und kapitalintensiver sind, dafür aber gewöhnlich auch einen höheren Verkaufspreis erzielen. Diese Definition lässt die Bezeichnung beispielsweise von Feldgemüse als Sonderkultur zu und schließt gleichzeitig Hackfrüchte im eigentlichen Sinne, zum Beispiel Kartoffeln, aus.

In Deutschland werden auf knapp 360.000 Hektar (ha) und damit rund 2,1 Prozent der landwirtschaftlich genutzten Fläche Sonderkulturen angebaut. Die Vielfalt der angebauten Kulturen ist groß; differenziert werden kann zwischen dem Anbau von Gemüse und Erdbeeren (34,8 Prozent), Rebflächen (27,3 Prozent), Baum- und Beerenobst (18 Prozent), sonstigen Gartenbaukulturen (8,1 Prozent), Hopfen (4,8 Prozent), Weihnachtsbaumkulturen (4,4 Prozent) und Sonstigem (2,7 Prozent) [Abbildung 1; 10]. Einen besonderen Stellenwert unter den Sonderkulturen besitzen die Gartenbaukulturen, zu denen alle Gemüse-, Obst- und Zierpflanzenarten sowie Baumschulprodukte zählen [4]. Ihr Anteil an der gesamten landwirtschaftlichen Fläche in Deutschland liegt nur bei 1,3 Prozent (rund 220.000 Hektar), doch werden auf dieser relativ geringen Fläche rund 14,8 Prozent der landwirtschaftlichen Verkaufserlöse erzielt [4].

Abbildung 1: Bodennutzung der LN in Deutschland durch Sonderkulturanbau.

Quelle: Eigene Darstellung nach [10].

Zu den besonderen Managementanforderungen von Sonderkulturbetrieben trägt bei, dass Obst, Gemüse und Weihnachtsbäume den Endverbraucher über sehr verschiedene Vermarktungswege erreichen. Der Absatz über Vermarktungsorganisationen ist ein häufig genutzter Weg; 26 Prozent der Obst- und 17 Prozent der Gemüsebetriebe haben im Jahr 2012 diese Form der Vermarktung genutzt. Daneben sind auch die Vermarktung über den Großhandel, der direkte Absatz an den Einzelhandel, der Vertragsanbau und die Direktvermarktung von größerer Bedeutung. Über die Direktvermarktung, zum Beispiel über einen Hofladen, Gemüsekisten und Verkaufsstände, werden rund 20 Prozent des Gemüses und des Obsts verkauft [3; 16].

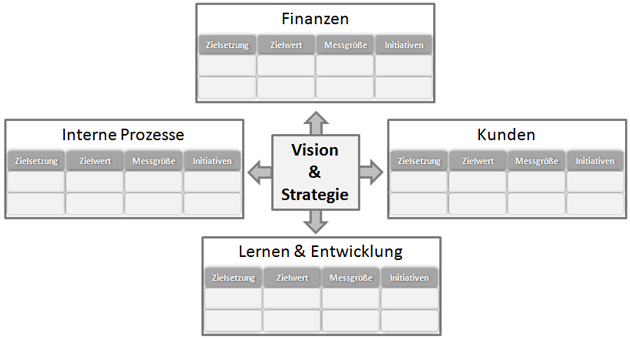

Die Balanced Scorecard ist ein Managementinstrument, das erstmalig Anfang der 1990er Jahre durch Kaplan und Norton vorgestellt wurde [23]. Entwickelt wurde die Balanced Scorecard mit dem Ziel, die Unzulänglichkeiten klassischer, allein auf Finanzkennzahlen basierender Systeme zu überwinden und veränderten Anforderungen an die Unternehmensführung gerecht zu werden [24]. Die Grundidee der Balanced Scorecard basiert darauf, die Vision und die Strategie eines Unternehmens mit seinen operativen Tätigkeiten zu verknüpfen ("business alignment"). Neben der Finanzperspektive bezieht die Balanced Scorecard in die Leistungsmessung zudem drei weitere Perspektiven – die Kunden-, die interne Prozess- sowie die Lern- und Entwicklungsperspektive – mit ein [25]. Dadurch kann die Leistung eines Unternehmens umfassender abgebildet werden [24].

Über die Kennzahlen der Finanzperspektive wird erfasst, wie erfolgreich die verfolgten Strategien im Unternehmen umgesetzt werden. Die Finanzkennzahlen sind Ergebnisgrößen, die einen Überblick über den Erfolg vergangener unternehmerischer Handlungen liefern; von zentraler Bedeutung sind dabei Rentabilitäts-, Stabilitäts- und Liquiditätskenngrößen [15]. In der Kundenperspektive werden die Leistungen des Unternehmens mit Blick auf Kunden und Märkte gemessen. Typische Kennzahlen sind zum Beispiel die Kundenzufriedenheit, die Kundentreue oder die Entwicklung von Marktanteilen. Neben den Ergebnisgrößen können in der Kundenperspektive auch Leistungstreiber berücksichtigt werden, die wichtig für die Erreichung der Ergebnisgrößen sind, zum Beispiel Termintreue und kurze Lieferzeiten. In der Perspektive der internen Prozesse werden Kenngrößen betrachtet, deren Verfolgung dazu beiträgt, die Prozesse im Unternehmen so auszurichten, dass die Erwartungen der Kunden an die Leistungen des Unternehmens erfüllt und die finanziellen Unternehmensziele besser erreicht werden. Mögliche Kennzahlen sind beispielsweise der Zeitbedarf oder die Fehlerrate bei der Ausführung von Tätigkeiten. Hinter der Lern- und Entwicklungsperspektive steht die Idee der kontinuierlichen Weiterentwicklung von Menschen, Systemen und Prozessen im Unternehmen. Die Aktivitäten in dieser Perspektive stehen immer in Verbindung mit den strategischen Zielen in den anderen Perspektiven. Kennzahlen für die Lern- und Entwicklungsperspektive sind zum Beispiel die Häufigkeit der Teilnahme an Weiterbildungsmaßnahmen oder die Rechtzeitigkeit der Einführung neuer Informationstechnologien [25].

Mit Hilfe der Balanced Scorecard werden alle Aktivitäten und Kennzahlen konsequent auf die Vision und Strategie eines Unternehmens ausgerichtet. Hierdurch spiegelt sich die Leistung eines Unternehmens als Gleichgewicht (Balance) zwischen den Perspektiven auf einer übersichtlichen Anzeigetafel (Scorecard) wider und langfristige Strategien können mit kurzfristigen unternehmerischen Maßnahmen verknüpft werden. Dabei erfolgt die Verknüpfung der vier für die Unternehmensstrategie erfolgskritischen Teilprozesse nach dem Regelkreisprinzip über Ursache-Wirkungs-Ketten. Die Beziehungen zwischen den strategischen Zielen in den vier Erfolgsperspektiven können in sogenannten Strategy Maps anschaulich präsentiert werden [26]. Das Grundkonzept der Balanced Scorecard ist in Abbildung 2 dargestellt.

Abbildung 2: Grundkonzept der Balanced Scorecard.

Quelle: Eigene Darstellung nach KAPLAN und NORTON (1992).

Die grundsätzliche Eignung der Balanced Scorecard für die strategische Planung und das Controlling landwirtschaftlicher Betriebe ist wiederholt betont worden [7; 27]. In der Literatur finden sich darüber hinaus erste Beiträge, die auf der Grundlage von Literaturauswertungen und Fallstudien Anpassungen der Balanced Scorecard an die Besonderheiten landwirtschaftlicher Betriebe in Dänemark, Irland, der Ukraine, Italien, Großbritannien, den USA und Neuseeland diskutieren [35; 8; 29; 30; 13; 44; 21]. Die meisten dieser Studien beziehen sich auf die Landwirtschaft allgemein oder das Beispiel der Milchproduktion. Auf der Grundlage großzahliger empirischer Erhebungen sind darüber hinaus Anwendungsmöglichkeiten der Balanced Scorecard für die Pflanzen-, die Milch- und die Schweineproduktion in Deutschland analysiert worden [37; 38; 39]. Auf die Balanced Scorecard als geeignetes Führungsinstrument für Sonderkulturbetriebe haben erstmals MEYER und WESNER (2000) in einem Praxisvortrag hingewiesen. In Neuseeland wurde die Balanced Scorecard in einer Fallstudie auf die Kiwi-Produktion angewendet [9; 44]. Weitere Anwendungsbeispiele wurden bislang nicht dokumentiert.

In der Anwendung der Balanced Scorecard auf die Landwirtschaft zeigte sich, dass eine Anpassung der Perspektiven an die Besonderheiten landwirtschaftlicher Betriebe sinnvoll ist. Bereits KAPLAN und NORTON (1992) haben Anpassungen des Basiskonzepts an die Bedürfnisse verschiedener Branchen empfohlen. Eine für die Landwirtschaft vorgeschlagene Modifikation ist die Einführung einer Lifestyle-Perspektive, um die Work-Life-Balance des Betriebsleiters und seiner Familie einbeziehen zu können. Dies ist insbesondere für erweiterte Familienbetriebe, die oftmals durch ein starkes Wachstum mit entsprechender Arbeitsbelastung gekennzeichnet sind [41], ein wichtiger Punkt. Darüber hinaus wurde die Einbeziehung einer Perspektive der natürlichen Ressourcen diskutiert, da die betrieblichen Standortgegebenheiten sich stark auf die Wettbewerbsfähigkeit auswirken können [13; 44]. Weitere Perspektiven, die im Zusammenhang mit landwirtschaftlichen Betrieben und den Wertschöpfungsketten des Agribusiness genannt wurden, sind Mitarbeiter, Wertschöpfungskette, Gesellschaft und Innovationen [29; 17].

Ausgehend von den Vorschlägen zur Modifikation der Balanced Scorecard im Hinblick auf die Besonderheiten landwirtschaftlicher Betriebe werden in diesem Beitrag drei Anpassungen des Grundkonzepts von KAPLAN und NORTON (1992) an Sonderkulturbetriebe eingeführt. Dies ist zunächst die Umbenennung der Kundenperspektive in die Markt- und Kundenperspektive, um den verschiedenen Vermarktungswegen von Sonderkulturen Rechnung zu tragen. Zum Zweiten wird aufgrund des hohen Anteils von familienfremden, vor allem Saisonarbeitskräften in den Sonderkulturbetrieben eine Mitarbeiterperspektive ergänzt. Schließlich wird eine Lifestyle-Perspektive eingeführt, um die Ansprüche des Betriebsleiters und seiner Familie an die Work-Life-Balance einbeziehen zu können.

In der vorliegenden Studie wurden deutschlandweit Sonderkulturanbauer zu ihren betrieblichen Strukturen, Strategien, Kennzahlen für die Bewertung des Betriebserfolgs und persönlichen Informationen mit dem Ziel befragt, aufbauend auf den empirisch erhobenen Daten Beispiele für Balanced Scorecards für Sonderkulturbetriebe zu entwickeln. Dafür wurde mittels eines standardisierten Fragebogens über einen zehnwöchigen Zeitraum von September bis November 2014 eine Online-Befragung von Sonderkulturbetrieben durchgeführt. Für die vorliegende Studie wurden aufgrund ihrer großen wirtschaftlichen Bedeutung folgende Sonderkulturen in die Befragung einbezogen: Erdbeeren, Spargel, Äpfel, Süßkirschen, Kulturheidelbeeren, Himbeeren, Johannisbeeren, Kohlgemüse, Möhren/Karotten und Weihnachtsbäume. Befragt wurden Betriebsleiter, Ehepartner und Angestellte mit Führungsaufgaben sowie Hofnachfolger. Der Fragebogen wurde mit dem Programm EFS Questback erstellt und gliederte sich in folgende Teile: (a) betriebliche Strukturen, (b) Bewertung von Strategien und Kennzahlen, (c) Nutzung von Planungshilfen und Beratungsangeboten und (d) persönliche Informationen. Vor dem Start der Online-Befragung wurde der Fragebogen einem Pretest unterzogen und von Sonderkulturanbauern und Personen unterschiedlicher Alters- und Bildungsgruppen auf Verständnis und Inhalt geprüft. Die Vorschläge aus dem Pretest wurden in der Online-Befragung berücksichtigt.

Verteilt wurde der Link zur Online-Umfrage über soziale Netzwerke. Darüber hinaus wurden Sonderkulturanbauer via E-Mail zur Teilnahme an der Befragung eingeladen. Die E-Mail-Adressen wurden über die Internetauftritte von Betrieben und Verbänden, zum Beispiel Bund Deutscher Heidelbeeranbauer und "Die Pflückfrischen", gesammelt. Der Link zur Umfrage wurde insgesamt von 733 Personen angeklickt, von denen 90 Probanden die Umfrage beendet haben; dies entspricht 12,3 Prozent. Insgesamt wurden nach Bereinigung der Datensätze und der Eliminierung von Ausreißern 73 Datensätze in die Analyse einbezogen.

Die empirisch erhobenen Daten wurden mit der Statistik-Software IBM SPSS 23 analysiert [5]. Hierbei wurden uni-, bi- und multivariate Analysemethoden eingesetzt. Für die Beschreibung der deskriptiven Ergebnisse und die Charakterisierung der Stichprobe wurden aus den Daten Häufigkeiten ausgewertet. Anschließend erfolgte die Ermittlung strategiebildender Faktoren mittels Faktoranalyse. Die Faktoranalyse diente hierbei zur Extraktion weniger latenter strategiebildender Variablen aus einer Vielzahl empirischer Beobachtungen [1]. Als Extraktionsmethode wurde die Hauptkomponentenmethode mit Varimax-Rotation angewendet. Die Varimax-Rotation maximiert die Varianz der quadrierten Ladungen pro Faktor durch schrittweise und fortlaufende Drehung der Faktoren im Raum. Dieses Verfahren führt dazu, dass sich mittelgroße Ladungen eindeutiger ihren Faktoren zuordnen lassen, weil sich durch die Rotation die Ladung entweder verringert oder vergrößert [6]. Die gebildeten Faktoren wurden in einer anschließenden Clusteranalyse für die Clusterbildung genutzt. Hierbei wurden zunächst über die Single-Linkage Methode Ausreißer analysiert und eliminiert. Mit der Ward-Methode wurde im Anschluss nach dem Elbow-Kriterium die optimale Clusteranzahl bestimmt und im dritten Schritt mit dem K-Means-Verfahren die Zuordnung der Fälle zu den Clustern optimiert [42].

Die Stichprobe setzt sich zusammen aus 90,4 Prozent Männern und 9,6 Prozent Frauen. Bei den Befragten handelt es sich um Betriebsleiter (65,8 Prozent), Betriebsnachfolger (24,7 Prozent), Ehepartner mit Führungsaufgaben (6,8 Prozent) und Angestellte mit Führungsaufgaben (2,7 Prozent). Im Durchschnitt über die gesamte Stichprobe haben die Landwirte 17 Jahre Erfahrung im Sonderkulturanbau und sind 40 Jahre alt. Die durchschnittliche Wochenarbeitszeit liegt bei 59 Stunden, wobei jeweils zur Hälfte praktische Tätigkeiten und Tätigkeiten im Bereich der Betriebsorganisation ausgeübt werden. Das Bildungsniveau in der Stichprobe ist recht hoch. 46,6 Prozent der Landwirte haben die Hochschulreife und 17,8 Prozent die Fachhochschulreife erlangt. Dagegen verfügen die befragten Landwirte weniger häufig über einen Realschul- (24,7 Prozent) oder einen Hauptschulabschluss (elf Prozent). Die Landwirte in der Stichprobe sind landwirtschaftlich gut qualifiziert; nur acht Sonderkulturanbauer haben keine landwirtschaftliche Ausbildung absolviert. Die meisten Befragten nennen ein Hochschulstudium (n = 38) oder die Meisterprüfung (n = 14) als höchsten landwirtschaftlichen Bildungsabschluss. Acht Landwirte haben einen Abschluss einer höheren landwirtschaftlichen Schule, drei haben eine landwirtschaftliche Ausbildung und ein Sonderkulturanbauer ist Obstbautechniker.

Die befragten Sonderkulturbetriebe werden hauptsächlich konventionell bewirtschaftet (98,6 Prozent). In der Stichprobe befindet sich lediglich ein ökologisch wirtschaftender Betrieb. Ebenso ist der Haupterwerb die vorherrschende Erwerbsform (91,8 Prozent). Die Sonderkulturbetriebe verfügen zum Teil noch über weitere, oftmals in unterschiedlicher Rechtsform betriebene Betriebszweige. Am häufigsten geben die Landwirte das Einzelunternehmen als Rechtsform für ihren Sonderkulturbetrieb an (n = 58); daneben wurden auch die GbR (n = 23), die GmbH (n = 6), KG (n = 3) und die GmbH & Co. KG (n = 3) genannt. Weitere Betriebszweige neben dem Sonderkulturanbau sind der Marktfruchtbau (57,5 Prozent), erneuerbare Energien (26 Prozent), die Schweinemast (9,6 Prozent), ein Lohnunternehmen (9,6 Prozent), die Geflügelproduktion (5,5 Prozent), die Ferkelerzeugung (4,1 Prozent), die Rindermast (4,1 Prozent), die Milchproduktion (4,1 Prozent), die Pferdehaltung (2,7 Prozent), Forst (2,7 Prozent) und Weinbau (2,7 Prozent). Fünfzehn Sonderkulturbetriebe haben keine weiteren Betriebszweige neben dem Sonderkulturanbau. Die durchschnittliche Betriebsgröße liegt in der Gesamtstichprobe bei 226 ha, wovon durchschnittlich rund 119 ha Pachtland sind. Sonderkulturen werden im Durchschnitt der Stichprobe auf 43 ha angebaut. Die Betriebsstandorte der Betriebe in der Stichprobe verteilen sich über zehn Bundesländer. Die meisten Betriebe sind in Niedersachsen angesiedelt (38,4 Prozent); danach folgen Bayern (15,1 Prozent), Rheinland-Pfalz (12,3 Prozent), Schleswig-Holstein (11,0 Prozent), Baden-Württemberg (5,5 Prozent), Hessen (4,1 Prozent), Nordrhein-Westfalen (4,1 Prozent), Sachsen (2,7 Prozent), Sachsen-Anhalt (2,7 Prozent) und Mecklenburg-Vorpommern (1,4 Prozent). Zwei Betriebe haben keine Angabe zu ihrem Betriebsstandort gemacht.

Ein hoher Anteil an Sonderkulturbetrieben in einer Region wirkt nach den Ergebnissen empirischer Studien zum Landpachtmarkt tendenziell pachtpreissteigernd [14]. Auch die in der Stichprobe vertretenen Betriebe zahlen vielfach vergleichsweise hohe Pachten, wie Abbildung 4 zu entnehmen ist.

Abbildung 3: Häufigkeitsverteilung der Pachtpreisniveaus in der Stichprobe.

Quelle: Eigene Berechnungen; n = 73.

Kulturen, die aufgrund ihrer wirtschaftlichen Bedeutung, ihres Anbauumfangs und ihrer bundesweiten Verbreitung genauer betrachtet wurden, waren Erdbeeren (n = 29), Spargel (n = 19), Äpfel (n = 13), Süßkirschen (n = 9), Heidelbeeren (n = 12), Möhren/Karotten (n = 3), Johannisbeeren (n = 7), Himbeeren (n = 13), Kohlgemüse (n = 5) und Weihnachtsbäume (n = 10). Weiterhin wurden auf den befragten Betrieben noch Tomaten, Gurken, Paprika, Kürbis, Salat, Aprikosen, Nektarinen, Pfirsiche, Zwetschen, Blumen, Brombeeren, Tafeltrauben, Mirabellen, Einlegegurken, Rote Beete, Frühkartoffeln, Hopfen, Wein, Rhabarber, Schnittgrün und Speisezwiebeln produziert oder eine Baumschule betrieben. In der Stichprobe bauen mehr als die Hälfte der Betriebe mehr als eine Sonderkultur an, im Mittel 2,3 Sonderkulturen pro Betrieb.

Im Durchschnitt tragen die Sonderkulturen rund 59 Prozent zum Gesamtumsatz der Betriebe bei, wobei das Minimum bei einem Prozent und das Maximum bei 100 Prozent liegt. Die Landwirte wurden auch um freiwillige Angaben zur Höhe des Gewinns ihrer Unternehmen gebeten. 38 Landwirte antworteten auf die entsprechende Frage. Der durchschnittliche Gewinn dieser Betriebe lag bei etwa 190.000 Euro (€). Den Anteil des Gewinns des Betriebszweigs Sonderkulturen am Gewinn des Gesamtunternehmens bezifferten 52 Befragte. Diese gaben an, dass der Anteil der Sonderkulturen am Gewinn bei rund 58 Prozent liegt.

Die Betriebe beschäftigen Familien-, familienfremde und Saisonarbeitskräfte. Auf einigen Betrieben werden auch Ausbildungsplätze angeboten; im Mittel liegt die Zahl jedoch bei weniger als einem Auszubildenden pro Betrieb. Die Sonderkulturbetriebe in der Stichprobe verfügen durchschnittlich über zwei Familien-AK in Vollzeit, 1,1 Familien-AK in Teilzeit, 3,8 familienfremde AK in Vollzeit und 30 familienfremde AK in Teilzeit. Hinzu kommen zur Ernte nochmals durchschnittlich 2,4 Familien-AK und 86,2 Saisonarbeitskräfte.

Die Daten wurden mit dem Ziel, geeignete Balanced Scorecards für Sonderkulturbetriebe mit verschiedenen Strategien zu identifizieren, ausgewertet. Dafür wurde zunächst eine Faktoranalyse durchgeführt, in die die Variablen zu den Strategien von Sonderkulturbetrieben einbezogen wurden. In der Faktoranalyse konnten drei strategiebildende Faktoren ermittelt werden. Diese flossen in die sich anschließende Clusteranalyse ein, in der sich eine Vier-Cluster-Lösung ergab. Jedes Cluster repräsentiert einen bestimmten Strategietyp im Sonderkulturanbau. Zur Ermittlung von Unterschieden zwischen den Clustern wurde eine einfaktorielle ANOVA durchgeführt. In der Varianzanalyse ergaben sich höchst signifikante Unterschiede in der Bewertung der Strategien zwischen den Clustern. Zur Beschreibung der Cluster wurden weitere clusterbeschreibende Variablen, wie Betriebsgröße, Anbaufläche und Vermarktungsformen der betrachteten Sonderkulturen und Informationen zur Personalstruktur, herangezogen. In Kapitel 5.2 werden für die verschiedenen Strategietypen beispielhaft Balanced Scorecards unter Berücksichtigung der von ihnen jeweils favorisierten Kennzahlen zur Bewertung des Betriebserfolgs vorgestellt.

In einer explorativen Faktoranalyse konnten aus einer Vielzahl abgefragter Strategien drei voneinander unabhängige strategiebildende Faktoren analysiert werden: Optimierung von Kosten und Gewinn, Diversifizierung und Vermarktung sowie Innovationsbereitschaft (Tabelle 1) Die extrahierten Faktoren erklären 65,953 Prozent der Gesamtvarianz und das Kaiser-Meyer-Olkin-Kriterium hat einen Wert von 0,737, was den gebildeten Faktoren eine gute Erklärungseigenschaft bescheinigt [22]. Die Bedeutung der in der Faktoranalyse berücksichtigten Strategievariablen für die Erreichung des Gesamtziels "Erfolg des Sonderkulturanbaus" wurde auf einer Likert-Skala von 1 "sehr wichtig" bis 5 "sehr unwichtig" abgefragt. In den Faktor 1 "Optimierung von Kosten und Gewinn" flossen die Variablen "Minimierung der Produktionskosten pro kg Sonderkultur", "Minimierung der Produktionskosten pro ha Sonderkultur", "Gewinnmaximierung pro kg Sonderkultur", "Gewinnmaximierung pro ha Sonderkultur" und "Erreichen einer hohen Leistung pro ha Anbaufläche Sonderkultur" mit ein. Faktor 1 weist in der Reliabilitätsanalyse einen sehr guten Wert für das Gütekriterium Cronbachs Alpha (α) auf, der eine hohe interne Konsistenz für diesen Faktor bescheinigt [40]. Der zweite Faktor "Diversifizierung und Vermarktung" beinhaltet die Variablen "Feste Lieferverträge mit dem Handel" und "Diversifizierung durch andere Betriebszweige". Cronbachs Alpha (α) für Faktor 2 hat einen unterdurchschnittlichen Wert von 0,404, da nur zwei Variablen den Faktor bilden [1]. Faktor 3 "Innovationsbereitschaft" enthält die Variablen "Erschließen neuer Absatzwege" und "Einsatz hochmoderner Technik". Der Wert Cronbachs Alpha liegt bei 0,501 und ist damit gerade noch akzeptabel.

| Tabelle 1: Ergebnisse der Faktoranalyse | ||||

|---|---|---|---|---|

| Strategien | Faktor 1 "Optimierung von Kosten und Gewinn" | Faktor 2 "Diversifizierung und Vermarktung" | Faktor 3 "Innovations- bereitschaft" | Cronbachs Alpha (α) |

| Minimierung der Produktionskosten pro Kilogramm Sonderkultur | 0,882 | 0,855 | ||

| Minimierung der Produktionskosten pro Hektar Sonderkultur | 0,844 | |||

| Gewinnmaximierung pro Kilogramm Sonderkultur | 0,760 | |||

| Gewinnmaximierung pro Hektar Sonderkultur | 0,728 | |||

| Erreichen einer hohen Leistung pro Hektar Anbaufläche Sonderkultur | 0,655 | |||

| Feste Lieferverträge mit dem Handel | 0,759 | 0,404 | ||

| Diversifizierung durch andere Betriebszweige | 0,757 | |||

| Erschließen neuer Absatzwege (alternative Vermarktungswege) | 0,854 | 0,501 | ||

| Einsatz hochmoderner Technik | 0,742 | |||

Quelle: Eigene Berechnungen.

Anmerkungen: Extraktionsmethode: Hauptkomponentenanalyse, Rotation: Varimax; erklärte Gesamtvarianz 65,953Prozent; Kaiser-Meyer-Olkin-Kriterium (KMO): 0,737; ungefähres Chi-Quadrat 210,803; df 36; Signifikanz nach Bartlett 0,000.

Die strategiebildenden Faktoren, die in der Faktoranalyse extrahiert wurden, flossen in die anschließende Clusteranalyse ein. Im ersten Schritt der Clusteranalyse wurden mit Hilfe der Methode "nächstgelegener Nachbar" zwei Ausreißer ermittelt und eliminiert; danach verblieben noch 73 Landwirte in der Stichprobe. Im zweiten Schritt wurde unter Verwendung der Ward-Methode die optimale Anzahl der Cluster ermittelt. Durch Anwendung des Elbow-Kriteriums s als Hilfskriterium wurde eine Vier-Cluster-Lösung favorisiert. Die Zuordnung der Landwirte zu den vier Clustern wurde im dritten Schritt mit Hilfe des K-Means-Verfahrens in sieben Iterationen optimiert [5].

Die Zuordnungsgenauigkeit der Landwirte zu den Clustern wurde mittels einer Diskriminanzanalyse überprüft und kann mit 97,3 Prozent als sehr gut bezeichnet werden. Die Clusteranalyse erfüllt damit alle in der Literatur genannten Anforderungen und wird in Tabelle 2 mit weiteren clusterbeschreibenden Variablen vorgestellt. Für die Charakterisierung der Cluster und die Beschreibung der Unterschiede zwischen den analysierten Strategietypen wurde eine einfaktorielle ANOVA durchgeführt. In der einfaktoriellen ANOVA werden die Mittelwerte der Cluster auf signifikante Unterschiede zum Mittelwert der Gesamtstichprobe geprüft. Durch einen Post-Hoc-Test wurden zusätzlich Unterschiede zwischen den Strategietypen abgeprüft. Der Levene-Test auf Homogenität der Varianzen zeigte für die meisten Variablen eine Varianzhomogenität. Zwei der Variablen zeigten keine Varianzhomogenität. Auf Grundlage des Levene-Tests wurde daher für die Variablen, die eine Homogenität der Varianzen aufwiesen, der Post-Hoc-Test nach Scheffé angewendet und für die Variablen ohne Varianzhomogenität der Post-Hoc-Test T2 nach Tamhane [42].

Cluster 1 kann als die Gruppe der "Kosten- und gewinnoptimierenden Betriebe" bezeichnet werden. In diesem Cluster sind 21 Betriebe enthalten, was einem Anteil von 28,8 Prozent der Gesamtstichprobe entspricht. Die Landwirte dieses Clusters sehen im Vergleich zu den anderen Clustern die größte Bedeutung der Variablen Minimierung der Produktionskosten pro kg Sonderkultur und Gewinnmaximierung pro kg Sonderkultur. Sie unterscheiden sich insoweit signifikant von den Landwirten der Cluster 2 und 4. Die Unterschiede zu Cluster 3 sind nicht signifikant für die Variablen des Faktors 1. Der Vermarktungsstrategie durch das Abschließen fester Lieferverträge und einer Diversifizierungsstrategie stehen die Landwirte dieses Clusters eher neutral bis ablehnend gegenüber. Dafür zeigen sie die höchste Innovationsbereitschaft. Die Betriebe in Cluster 1 haben die geringste durchschnittliche Betriebsgröße aller Cluster mit 167,2 ha, während bei ihnen der Anteil der Sonderkulturen am Umsatz sowie am Gewinn am höchsten ist.

| Tabelle 2: Ergebnisse der Clusteranalyse und Charakterisierung der Cluster | |||||

|---|---|---|---|---|---|

| Clusterbeschreibende Variable | Cluster 1 n = 21 | Cluster 2 n= 4 | Cluster 3 n = 21 | Cluster 4 n = 27 | Gesamt n = 73 |

| Faktor 1: Kosten- und Gewinnoptimierung *** | -0,67 bd | 2,31 acd | -0,32 bd | 0,43 abc | 0,00 |

| Minimierung der Produktionskosten pro Kilogramm Sonderkultur*** | 1,62 bd | 4,50 acd | 1,90 bd | 2,67 abc | 2,25 |

| Minimierung der Produktionskosten pro Hektar Sonderkultur*** | 1,90 b | 4,00 acd | 1,90 b | 2,48 b | 2,23 |

| Gewinnmaximierung pro Kilogramm Sonderkultur*** | 1,62 bd | 4,50 acd | 2,05 bd | 2,96 abc | 2,40 |

| Gewinnmaximierung pro Hektar Sonderkultur*** | 1,67 bd | 4,00 acd | 1,71 bd | 2,44 abc | 2,10 |

| Erreichen einer hohen Leistung pro Hektar Anbaufläche Sonderkultur*** | 1,62 bd | 2,75 ac | 1,57 bd | 2,56 ac | 2,01 |

| Faktor 2: Diversifizierung und Vermarktung*** | 0,44 c | 0,49 c | -1,15 abd | 0,48 c | 0,00 |

| Feste Lieferverträge mit dem Handel*** | 4,05 bc | 5,00 acd | 1,76 abd | 4,11 bc | 3,47 |

| Diversifizierung durch andere Betriebszweige*** | 3,00 c | 3,25 | 2,00 ad | 3,15 c | 2,78 |

| Faktor 3: Innovationsbereitschaft** | -0,68 d | 0,30 | 0,04 | 0,46 a | 0,00 |

| Erschließen neuer Absatzwege (alternative Vermarktungswege)*** | 2,00 | 2,75 | 2,43 | 2,74 | 2,44 |

| Einsatz hochmoderner Technik*** | 1,90 bd | 3,25 a | 2,38 d | 3,07 ac | 2,55 |

| Variablen zur Beschreibung der Cluster und der Gesamtstichprobe | |||||

| Betriebsgröße (ha) | 167,2 | 222,0 | 342,7 | 181,4 | 225,9 |

| Ackerland (ha) | 116,0 | 217,9 | 247,0 | 140,3 | 168,2 |

| Sonderkulturfläche (ha) | 68,2 | 2,8 | 47,1 | 26,2 | 43,0 |

| Pachtland (ha) | 92,9 | 88,3 | 211,7 | 72,3 | 119,2 |

| Ø Bodenpunkte | 48 | 69 | 60 | 58 | 56 |

| Prozente am Umsatz durch Sonderkulturen | 76,8 | 5,0 | 50,0 | 56,2 | 58,4 |

| Prozente am Gewinn durch Sonderkulturen | 69,1 | 6,0 | 50,3 | 55,9 | 56,2 |

| Erfahrung im Sonderkulturanbau (Jahre) | 19 | 17 | 14 | 19 | 17 |

| Alter Betriebsleiter (Jahre) | 39 | 45 | 36 | 43 | 40 |

| Ø Arbeitszeit pro Woche (Betriebsleiter) | 66 | 63 | 60 | 54 | 59 |

| Prozente der praktischen Tätigkeiten | 41 | 65 | 49 | 49 | 48 |

Quelle: Eigene Berechnungen.

Anmerkungen: Diskriminanzanalyse 97,3 Prozent. Signifikanzniveau: * = p ≤ 0,05, ** p ≤ 0,01, *** p ≤ 0,001, n. s. = nicht signifikant, der Zellenmittelwert unterscheidet sich signifikant vom Mittelwert der Gesamtstichprobe, Buchstaben kennzeichnen einen signifikanten Unterschied zum entsprechenden Cluster, zum Beispiel Cluster 1 unterscheidet sich signifikant von Cluster 3 ("c"); Post-Hoc-Test T2 nach Tamhane auf dem Signifikanzniveau 0,05 bei Varianzungleichheit und Post-Hoc-Test nach Scheffé bei Varianzgleichheit; Likert-Skala von 1 ("sehr geeignet/sehr wichtig") bis 5 ("sehr ungeeignet/sehr unwichtig").

Das mit nur vier Betrieben sehr kleine Cluster 2 lässt keine strategische Ausrichtung erkennen; die Betriebe stehen nahezu allen Strategien ablehnend gegenüber. Lediglich das Erreichen einer hohen Leistung pro Hektar Anbaufläche und das Erschließen neuer Vermarktungswege werden schwach zustimmend bewertet. Auffällig ist, dass die Betriebe in diesem Cluster mit einer Betriebsgröße von 222 ha als größere Betriebe zu kennzeichnen sind, die Anbaufläche für Sonderkulturen jedoch mit durchschnittlich 2,8 ha sehr klein ist. Aufgrund der geringen Bedeutung der Sonderkulturen in den Betrieben dieses Clusters und der eher ablehnenden Bewertung der Strategien wird für Cluster 2 im Weiteren keine Balanced Scorecard entwickelt, da hierfür das Vorliegen einer betrieblichen Strategie hinsichtlich des Anbaus von Sonderkulturen vorliegen muss.

Die Landwirte in Cluster 3 (n = 21) zeigen die stärkste Zustimmung zu den Variablen des Faktors 2 "Diversifizierung und Vermarktung". Zugleich sind diesem Cluster die Minimierung der Produktionskosten und die Gewinnmaximierung pro Kilogramm oder pro Hektar Sonderkultur ähnlich wichtig wie den Betrieben des Clusters 1. Das Erreichen einer hohen Leistung pro Hektar Anbaufläche ist den Betrieben in diesem Cluster am wichtigsten. Die Betriebe in Cluster 3 sind mit einer durchschnittlichen Betriebsgröße von 342,7 ha am größten; der Anteil der Sonderkulturfläche ist jedoch geringer als in Cluster 1, während der Ackerlandanteil höher ist. Mit durchschnittlich 211 ha hat Cluster 3 mit Abstand den höchsten Pachtflächenanteil. Die Sonderkulturen machen bei den Betrieben in Cluster 3 rund 50 Prozent des gesamten Umsatzes oder Gewinns aus.

Die Landwirte in Cluster 4, das 27 Betriebe umfasst, zeigen für keine der Variablen, aus denen sich die drei strategiebildenden Faktoren zusammensetzen, eine deutliche Präferenz. Am zustimmendsten werden noch die Minimierung der Produktionskosten pro Hektar Sonderkultur und die Gewinnmaximierung pro Hektar Sonderkultur bewertet. Das Erschließen neuer Absatzwege und der Einsatz hochmoderner Technik werden neutral, die Diversifizierung und der Abschluss fester Lieferverträge mit dem Handel als unwichtig bewertet. Die Betriebe in Cluster 4 haben im Vergleich mit denen in den Clustern 1 und 3 mit 26,2 ha eine deutlich geringere Sonderkulturfläche bei einer durchschnittlichen Betriebsgröße von 181 ha. Trotz der geringen Anbaufläche von Sonderkulturen ist der Anteil, den sie am Umsatz und Gewinn ausmachen, mit rund 56 Prozent recht hoch.

In Tabelle 3 ist für die verschiedenen Cluster die durchschnittliche Anbaufläche (ha) der in der Untersuchung vorrangig berücksichtigten Sonderkulturen dargestellt. Cluster 1 und 3 haben mit 34 ha die höchste durchschnittliche Anbaufläche für Erdbeeren. Spargel bauen die Betriebe in Cluster 1 auf einer mit 62 ha doppelt so großen Fläche an wie Betriebe in den Clustern 3 und 4. Auch bei weiteren Kulturen – Äpfel, Süßkirschen, Heidelbeeren und Weihnachtsbäumen – weist Cluster 1 die höchsten Anbauumfänge auf. Die wenigen Betriebe in Cluster 2 bauen nur Erdbeeren, Möhren/Karotten und Kohlgemüse an. Cluster 3 zeichnet sich durch eine große durchschnittliche Anbaufläche von 50 ha für Kohlgemüse aus. Johannisbeeren und Himbeeren werden von keinem Betrieb in Cluster 3 produziert; der Schwerpunkt liegt hier mehr auf dem Anbau von Feldgemüse. Die Betriebe in Cluster 4 zeichnen sich durch die größten durchschnittlichen Anbauflächen für Johannisbeeren und Himbeeren aus, bauen aber keine Möhren/Karotten an.

| Tabelle 3: Durchschnittliche Anbaufläche in Hektar der Sonderkulturen | |||||

|---|---|---|---|---|---|

| Kultur | Cluster 1 (ha) | Cluster 2 (ha) | Cluster 3 (ha) | Cluster 4 (ha) | Gesamt (ha) |

| Erdbeeren | 34,2 | 3,8 | 34,1 | 26,2 | 29,0 |

| Spargel | 61,9 | 0,0 | 34,4 | 30,2 | 44,5 |

| Äpfel | 48,6 | 0,0 | 20,5 | 17,2 | 31,8 |

| Süßkirschen | 10,0 | 0,0 | 0,5 | 2,8 | 4,8 |

| Heidelbeeren | 23,1 | 0,0 | 13,0 | 15,3 | 18,9 |

| Möhren/Karotten | 0,1 | 1,0 | 20,0 | 0,0 | 7,0 |

| Johannisbeeren | 0,5 | 0,0 | 0,0 | 1,2 | 0,9 |

| Himbeeren | 2,0 | 0,0 | 0,0 | 5,8 | 4,1 |

| Kohlgemüse | 0,1 | 0,8 | 50,0 | 3,1 | 11,4 |

| Weihnachtsbäume | 10,9 | 0,0 | 7,0 | 3,3 | 7,5 |

Quelle: Eigene Berechnungen.

Anmerkung: n = 73.

In Tabelle 4 sind die in den Clustern vorzufindenden Vermarktungsformen für die Sonderkulturen dargestellt; Mehrfachnennungen waren möglich. Für die unterschiedlichen Vermarktungswege konnten keine signifikanten Unterschiede zwischen den Clustern analysiert werden. Trotzdem werden einige interessante Ergebnisse deutlich. So betreibt rund die Hälfte aller Betriebe einen Hofladen. Für Cluster 1 und 4 sind auch die Selbstpflücke und Verkaufsstände häufig gewählte Vermarktungsformen. Auf den folgenden Plätzen rangieren die Vermarktung über Gastronomie, Großhandel und Direktverträge mit dem Einzelhandel, die durch die Cluster 1, 3 und 4 gleichermaßen häufig genutzt werden. Cluster 1 wählt etwas häufiger als die anderen Cluster die Vermarktung über Wochen- und Bauernmärkte, während Cluster 4 etwas stärker die Vermarktung über Shop-in-Shop-Verkaufsstände präferiert. Weitere, eher selten genutzte Vermarktungswege sind Lieferservice/Versandhandel, Abo-Kisten, Bäckereien, Bioläden, Keltereien/Mostereien und die Lebensmittelindustrie.

| Tabelle 4: Vermarktungsformen der Sonderkulturen | |||||

|---|---|---|---|---|---|

| Vermarktungsform | Cluster 1 | Cluster 2 | Cluster 3 | Cluster 4 | Gesamt |

| n | 21 | 4 | 21 | 27 | 73 |

| Selbstpflücke | 10 | 2 | 6 | 13 | 31 |

| Ab-Hof-Verkauf durch Hofladen | 12 | 2 | 11 | 17 | 42 |

| Wochen- und Bauernmarkt | 8 | 1 | 4 | 5 | 18 |

| Verkaufsstände | 11 | 1 | 7 | 14 | 33 |

| Abo-Kisten | 0 | 1 | 0 | 0 | 1 |

| Lieferservice/Vesandhandel | 2 | 1 | 3 | 4 | 10 |

| Shop-in-Shop-Verkaufsstand | 3 | 2 | 1 | 6 | 12 |

| Bäckerei | 1 | 2 | 3 | 3 | 9 |

| Bioladen | 1 | 0 | 0 | 0 | 1 |

| Kelterei/Mosterei | 0 | 0 | 1 | 2 | 3 |

| Gastronomie | 8 | 2 | 8 | 9 | 27 |

| Erzeugerorganisation | 7 | 0 | 2 | 7 | 16 |

| Großhandel | 7 | 1 | 9 | 7 | 24 |

| Direktverträge mit Einzelhandel | 6 | 1 | 5 | 6 | 18 |

| Lebensmittelindustrie | 2 | 0 | 3 | 1 | 6 |

Quelle: Eigene Berechnungen.

Anmerkungen: n = 73; Mehrfachnennungen möglich.

In Tabelle 5 ist die Personalausstattung der betrachteten Cluster dargestellt. Hierbei zeichnen sich die Betriebe in Cluster 1 durch die höchste Anzahl an Familienarbeitskräften in Vollzeit, familienfremden Arbeitskräften in Voll- und Teilzeit sowie Saisonarbeitskräften aus. Betriebe in Cluster 3 weisen mit durchschnittlich 84,5 Saisonarbeitskräften die zweithöchste Anzahl saisonal Beschäftigter und mit 4,7 die höchste Anzahl an Familienarbeitskräften, die als Saisonarbeitskräfte mitarbeiten, auf. Die Personalkosten machen zwischen 30 und 60 Prozent der Produktionskosten aus [43]. Daher beeinflusst die Personalstruktur die Wettbewerbsfähigkeit der Betriebe und somit auch Entscheidungen durch das Betriebsmanagement stark. Dies spiegelt sich auch in der Bewertung der Strategie "Minimierung der Produktionskosten" wider, die von Cluster 1 und 3 als wichtig bis sehr wichtig eingestuft wird.

| Tabelle 5: Personalausstattung der Cluster | |||||

|---|---|---|---|---|---|

| Arbeitskraft (AK) | Cluster 1 | Cluster 2 | Cluster 3 | Cluster 4 | Gesamt |

| Familien-AK in Vollzeit (ohne Saison-AK) | 2,4 | 1,7 | 2,1 | 1,6 | 2,0 |

| Familien-AK in Teilzeit (ohne Saison-AK) | 0,9 | 1,1 | 1,2 | 1,2 | 1,1 |

| Fremd-AK in Vollzeit (ohne Saison-AK) | 5,2 | 0,0 | 3,8 | 2,4 | 3,8 |

| Fremd-AK in Teilzeit (ohne Saison-AK) | 73,8 | 1,7 | 9,9 | 19,5 | 30,9 |

| Auszubildende | 0,4 | 0,5 | 0,6 | 0,5 | 0,5 |

| Familien-AK (Saisonarbeitskräfte) | 1,3 | 0,7 | 4,7 | 1,3 | 2,4 |

| Fremd-AK (Saisonarbeitskräfte) | 161,1 | 15,1 | 84,8 | 37,9 | 86,2 |

Quelle: Eigene Berechnungen.

Anmerkungen: n = 73; 1 AK ≙ 2.200 AKh pro Jahr (Vollzeit).

Im Folgenden werden aufbauend auf der Clusteranalyse Balanced Scorecards für drei verschiedene Strategietypen an Sonderkulturbetrieben vorgestellt. Aufgrund der Tatsache, dass die Betriebe in Cluster 2 den Sonderkulturanbau nicht in ihrer strategischen Ausrichtung berücksichtigen, wird für dieses Cluster keine Balanced Scorecard vorgestellt. Die Balanced Scorecards wurden auf der empirischen Datengrundlage der Kennzahlenbewertung in den sechs Perspektiven Finanzen, interne Prozesse, Kunden und Markt, Mitarbeiter, Lernen und Entwicklung und Lifestyle durch die Sonderkulturanbauer entwickelt. Hierfür wurden pro Perspektive jeweils die fünf Kennzahlen, die durch die Befragten als am geeignetsten zur Messung der Leistung in der jeweiligen Perspektive und des Betriebserfolgs bewertet wurden, in den Balanced Scorecards dargestellt. In den Balanced Scorecards sind neben den Kennzahlen auch die Mittelwerte (MW) der Kennzahlenbewertung dargestellt (Tabelle 6).

In Tabelle 6 wird die Balanced Scorecard für Cluster 1 vorgestellt. In der Finanzperspektive werden Gewinn im Betriebszweig Sonderkulturen, Cash Flow, Liquidität, Umsatzrentabilität und Personalaufwandsquote als am geeignetsten zur Überprüfung des Betriebserfolgs angesehen. In der Interne-Prozesse-Perspektive erhält die Pflückleistung in Kilogramm pro Stunde am meisten Zustimmung. In der Bewertung dieser Kennzahl unterscheiden sich die Betriebe in Cluster 1 signifikant von denen in den Clustern 3 und 4, die die Kennzahl als weniger bedeutsam bewerten. Weitere Kennzahlen zur Überprüfung der internen Prozesse sind Personalkosten, Ertrag pro Hektar Sonderkultur, Arbeitszeitbedarf in Arbeitskraftstunden pro Hektar und der Anteil an Handelsklasse A. In der Kunden- und Marktperspektive sehen die Betriebe in Cluster 1 den Umsatz pro Verkaufsstand als wichtige Kennzahl. Cluster 1 bewertet diese Kennzahl als signifikant wichtiger als Cluster 3 und 4. Zur Erfolgsbestimmung würden die Landwirte zudem noch den erzielten Preis pro Kilogramm Sonderkultur, den Stammkundenanteil, die Preise der Produktionsmittel und die Abverkaufsquote nutzen. Kennzahlen der Mitarbeiterperspektive, die als geeignet angesehen werden sind: Anzahl der Mitarbeiter, Anzahl wiederkehrender Saison-AK, Umsatz je Mitarbeiter, Personalaufwendungen je Arbeitskraft und Anteil leistungsorientierter Entlohnung. Als Weiterbildungsform sehen die Sonderkulturanbauer in Cluster 1 Seminare als sehr geeignet an. Hierin unterscheiden sie sich signifikant von Cluster 4. Als Weitere als geeignet bewertete Kennzahlen sind persönliche Weiterbildung, Tagungen, pflanzenbauliche Beratung und Arbeitskreise festzustellen. In der Lifestyle-Perspektive wurden Mittagessen mit der Familie und Freizeitaktivitäten mit Freunden/Familie als besonders wichtige Zielgrößen herausgestellt.

| Tabelle 6: Balanced Scorecard für Cluster 1 | |||

|---|---|---|---|

| Finanzperspektive | Interne Prozesse | ||

| Variable | MW | Variable | MW |

| Gewinn Betriebszweig Sonderkulturen | 1,85 | Pflückleistung kg/h*** | 1,38 cd |

| Cash Flow** | 1,89 | Personalkosten | 1,60 |

| Liquidität (1., 2. und 3. Grades) | 2,00 | Ertrag pro Hektar Sonderkultur | 1,62 |

| Umsatzrentabilität** | 2,05 d | Arbeitszeitbedarf in AKh/ha | 1,71 |

| Personalaufwandsquote* | 2,05 d | Anteil Handelsklasse A | 1,90 |

| Kunden- und Marktperspektive | Mitarbeiterperspektive | ||

| Variable | MW | Variable | MW |

| Erzielter Preis pro Kilogramm Sonderkultur | 1,52 | Anzahl Mitarbeiter | 1,95 |

| Umsatz pro Verkaufsstand** | 1,80 c,d | Anzahl wiederkehrender Saisonarbeitskräfte | 2,15 |

| Anteil an Stammkunden | 1,95 | Umsatz je Mitarbeiter | 2,24 |

| Preise der Produktionsmittel | 2,00 | Personalaufwendungen je Arbeitskraft | 2,24 |

| Abverkaufsquote | 2,00 | Anteil leistungsorientierter Entlohnung | 2,35 |

| Lernen und Entwicklung | Lifestyle-Perspektive | ||

| Variable | MW | Variable | MW |

| Seminare*** | 1,24 d | Mittagessen mit der Familie | 1,57 |

| Persönliche Weiterbildung** | 1,38 d | Freizeitaktivitäten mit Familie/Freunden | 1,71 |

| Tagungen** | 1,52 d | Abwechslung im Arbeitsalltag | 1,81 |

| Pflanzenbauliche Beratung** | 1,57 | Jährlicher Urlaub mit der Familie | 2,05 |

| Arbeitskreise** | 1,57 d | Regelmäßige Auszeiten | 2,10 |

Quelle: Eigene Berechnungen.

Anmerkung: MW: Mittelwert.

Die Balanced Scorecard für Betriebe des Clusters 3 ist in Tabelle 7 dargestellt. Cluster 3 weist nur in der Mitarbeiterperspektive für die Kennzahl Beschäftigungsstruktur und in der Lern- und Entwicklungsperspektive für die Kennzahlen persönliche Weiterbildung und betriebswirtschaftliche Beratung signifikante Unterschiede zu Cluster 4 auf. Die geringe Anzahl an signifikanten Unterschieden in der Kennzahlenbewertung zwischen den Clustern kann neben übereinstimmenden Einschätzungen der Befragten auch auf der geringen Stichprobengröße beruhen [42].

| Tabelle 7: Balanced Scorecard für Cluster 3 | |||

|---|---|---|---|

| Finanzperspektive | Interne Prozesse | ||

| Variable | MW | Variable | MW |

| Gewinn Betriebszweig Sonderkulturen | 1,71 | Personalkosten | 1,67 |

| Reinertrag | 2,10 | Ertrag pro Hektar Sonderkultur | 1,71 |

| Eigenkapitalrentabilität* | 2,10 b | Qualitätsrate | 2,05 |

| Eigenkapitalveränderung | 2,14 b | Pflanzenschutzaufwand | 2,10 |

| Cash Flow** | 2,19 | Arbeitszeitbedarf in AKh/ha | 2,10 |

| Kunden- und Marktperspektive | Mitarbeiterperspektive | ||

| Variable | MW | Variable | MW |

| Erzielter Preis pro Kilogramm Sonderkultur | 1,67 | Anzahl Mitarbeiter | 2,05 |

| Anteil langfristiger Pachtverträge (> 5 Jahre)** | 2,00 b | Anzahl wiederkehrender Saisonarbeitskräfte | 2,05 |

| Zinssatz für Fremdkapital** | 2,11 | Durchschnittliche Gehälter je Mitarbeiter | 2,16 |

| Preise der Produktionsmittel | 2,14 | Personalaufwendungen je Arbeitskraft | 2,30 |

| Umsatzveränderung zum Vorjahr (Prozent) | 2,19 | Beschäftigungsstruktur** | 2,35 d |

| Lernen und Entwicklung | Lifestyle-Perspektive | ||

| Variable | MW | Variable | MW |

| Persönliche Weiterbildung** | 1,29 d | Freizeitaktivitäten mit Familie/Freunden | 1,67 |

| Pflanzenbauliche Beratung** | 1,43 | Mittagessen mit der Familie | 1,71 |

| Betriebswirtschaftliche Beratung** | 1,67 d | Jährlicher Urlaub mit der Familie | 1,90 |

| Seminare** | 1,67 | Abwechslung im Arbeitsalltag | 1,95 |

| Fachzeitschriften | 1,76 | Regelmäßige Auszeiten | 2,05 |

Quelle: Eigene Berechnungen.

Anmerkung: MW: Mittelwert.

Cluster 3 bevorzugt etwas andere Finanzkennzahlen als Cluster 1 und Cluster 4. Geeignete Kennzahlen für die Finanzperspektive sind nach Auffassung dieser Befragten: Gewinn im Betriebszweig Sonderkulturanbau, Reinertrag, Eigenkapitalrentabilität, Eigenkapitalveränderung und Cash-Flow. Für die Prozessperspektive werden die Kennzahlen Personalkosten, Ertrag pro Hektar Sonderkulturen, Qualitätsrate, Pflanzenschutzaufwand und Arbeitszeitbedarf in AKh/ha präferiert. In der Kunden- und Marktperspektive werden als geeignetste Kennzahlen erzielter Preis pro Kilogramm Sonderkultur, Anteil langfristiger Pachtverträge, Zinssatz für Fremdkapital, Preise der Produktionsmittel und Umsatzveränderung zum Vorjahr angeführt. In der Mitarbeiterperspektive würden die Betriebe in Cluster 3 die Kennzahlen Anzahl der Mitarbeiter, Anzahl wiederkehrender Saisonarbeitskräfte, durchschnittliche Gehälter je Arbeitskraft und die Beschäftigungsstruktur einbeziehen. In der Lern- und Entwicklungsperspektive sehen die Landwirte aus dem dritten Cluster persönliche Weiterbildung, pflanzenbauliche Beratung, betriebswirtschaftliche Beratung, Besuch von Seminaren und Weiterbildung durch Fachzeitschriften als am geeignetsten für ihren Strategietyp an. Zur Messung der Work-Life-Balance werden Freizeitaktivitäten mit der Familie oder Freunden, Mittagessen mit der Familie, jährlicher Urlaub mit der Familie, Abwechslung im Arbeitsalltag und regelmäßige Auszeiten als besonders geeignete Kennzahlen angesehen.

Cluster 4 unterscheidet sich nur in der Lern- und Entwicklungsperspektive signifikant von Cluster 3 und Cluster 1; ansonsten gleichen sich die Bewertungen der Kennzahlen weitgehend. Allerdings zeigen die Mittelwerte, dass die Betriebe in Cluster 4 die Kennzahlen insgesamt als weniger geeignet einstufen als dies die Betriebe in den Clustern 3 und 1 tun. In Tabelle 8 ist die Balanced Scorecard für Cluster 4 dargestellt.

| Tabelle 8: Balanced Scorecard für Cluster 4 | |||

|---|---|---|---|

| Finanzperspektive | Interne Prozesse | ||

| Variable | MW | Variable | MW |

| Gewinn Betriebszweig Sonderkulturen | 2,11 | Ertrag pro Hektar Sonderkultur | 2,04 |

| Deckungsbeitrag pro Hektar Sonderkultur | 2,41 | Personalkosten | 2,22 |

| Liquidität (1., 2. und 3. Grades) | 2,52 | Arbeitszeitbedarf in AKh/ha | 2,27 |

| Direktkostenfreie Leistung | 2,59 | Qualitätsrate | 2,41 |

| Cash Flow** | 2,65 | Pflanzenschutzaufwand | 2,48 |

| Kunden- und Marktperspektive | Mitarbeiterperspektive | ||

| Variable | MW | Variable | MW |

| Erzielter Preis pro Kilogramm Sonderkultur | 1,78 | Anzahl Mitarbeiter | 2,26 |

| Preise der Produktionsmittel | 2,30 | Personalaufwendungen je entlohnter Arbeitskraft | 2,63 |

| Anteil an Stammkunden | 2,41 | Durchschnittliche Gehälter je Mitarbeiter | 2,63 |

| Erzielter Preis im Vergleich zu anderen Anbietern | 2,46 | Anzahl wiederkehrender Saisonarbeitskräfte | 2,81 |

| Anzahl Kunden/Jahr | 2,52 | Umsatz je Mitarbeiter | 2,93 |

| Lernen und Entwicklung | Lifestyle-Perspektive | ||

| Variable | MW | Variable | MW |

| Persönliche Weiterbildung** | 1,85 a,c | Freizeitaktivitäten mit Familie/Freunden | 1,70 |

| Pflanzenbauliche Beratung** | 2,11 c | Mittagessen mit der Familie | 1,78 |

| Fachzeitschriften | 2,11 | Jährlicher Urlaub mit der Familie | 1,93 |

| Seminare*** | 2,19 a | Abwechslung im Arbeitsalltag | 2,00 |

| Betriebswirtschaftliche Beratung** | 2,37 c | Außerlandwirtschaftliche Hobbys | 2,26 |

Quelle: Eigene Berechnungen.

Anmerkung: MW: Mittelwert.

Cluster 4 berücksichtigt als einziges Cluster den Deckungsbeitrag pro Hektar Sonderkultur unter den fünf geeignetsten Kennzahlen der Finanzperspektive. Weitere Kennzahlen sind der Gewinn im Betriebszweig Sonderkulturanbau, Liquidität, direktkostenfreie Leistung und Cash-Flow. Geeignete Kennzahlen für die internen Prozesse sind nach Meinung der Befragten: Ertrag pro Hektar Sonderkultur, Personalkosten, Arbeitszeitbedarf in AKh/ha, Qualitätsrate und Pflanzenschutzaufwand. In der Kunden- und Marktperspektive rangiert Cluster 4 den erzielten Preis pro Kilogramm Sonderkultur, Preise der Produktionsmittel, Anteil an Stammkunden, erzielter Preis im Vergleich zu anderen Anbietern und Anzahl Kunden/Jahr als besonders geeignet für die Messung des Erfolgs. Geeignete Mitarbeiterkennzahlen für Cluster 4 sind Anzahl der Mitarbeiter, Personalaufwendungen je entlohnter Arbeitskraft, durchschnittliche Gehälter je Mitarbeiter, Anzahl wiederkehrender Saisonarbeitskräfte und Umsatz je Mitarbeiter. In der Lern- und Entwicklungsperspektive sieht auch Cluster 4 persönliche Weiterbildung, pflanzenbauliche Beratung, Fachzeitschriften, Seminare und betriebswirtschaftliche Beratung als geeignet an, allerdings sind die Bewertungen signifikant weniger zustimmend als bei den Clustern 1 und 3. Um die Ziele für die Work-Life-Balance zu messen, sind die Kennzahlen Freizeitaktivitäten mit Familie oder Freunden, Mittagessen mit der Familie, jährlicher Urlaub mit der Familie, Abwechslung im Arbeitsalltag und außerlandwirtschaftliche Hobbys geeignet.

Sonderkulturbetriebe sehen sich wie alle landwirtschaftlichen Betriebe erheblichen Herausforderungen gegenüber, die steigende Anforderungen an das betriebliche Management zur Folge haben. Die Anwendung der Balanced Scorecard bietet die Möglichkeit, über geeignete Kennzahlen eine Verbindung zwischen der Strategie der Betriebe und ihrem Tagesgeschäft herzustellen und gleichzeitig eine informationelle Grundlage für eine zielgerichtete Betriebssteuerung zu schaffen. Für Sonderkulturbetriebe konnten durch eine Faktoranalyse die drei strategiebildenden Faktoren Kosten- und Gewinnoptimierung, Diversifizierung und Vermarktung sowie Innovationsbereitschaft identifiziert werden. Mithilfe einer Clusteranalyse, in der die strategiebildenden Faktoren zur Clusterbildung genutzt wurden, konnten vier Cluster identifiziert werden, von denen drei eigenständige Strategietypen von Sonderkulturbetrieben darstellen, während die Betriebe in Cluster 2 die alternativ zur Verfügung stehenden Strategien für den Sonderkulturanbau durchgängig als unwichtig bewerten.

Die Unterscheidung nach Strategietypen erscheint aufgrund der Top-down-Logik der Balanced Scorecard, nach der die Vision und Strategie eines Sonderkulturbetriebes mit den sechs Perspektiven verknüpft werden sollen, folgerichtig. Neben der jeweiligen Strategie sind es weitere Spezifika der betrachteten Betriebe, die die Ausgestaltung der Balanced Scorecard beeinflussen. So besitzt die Direktvermarktung für viele Betriebe in der Stichprobe eine große Bedeutung. Dies zeigte sich auch in der Kennzahlenbewertung etwa der Betriebe in Cluster 1, für die die Kennzahl Umsatz pro Verkaufsstand die zweithöchste Eignung für die Überprüfung der Vermarktungsziele besitzt. Die große Bedeutung der Vermarktungsformen zeigt sich indirekt auch darin, dass alle Strategietypen die Kennzahl erzielter Preis pro Kilogramm Sonderkultur als am besten geeignet für die Messung des Erfolgs in der Kunden- und Marktperspektive einschätzen.

In den vorgestellten Balanced Scorecards sind die von den Clustern jeweils als am geeignetsten bewerteten Kennzahlen zur Überprüfung des Betriebserfolgs berücksichtigt worden. Gleichwohl stellt die Berücksichtigung von jeweils nur fünf Kennzahlen für die verschiedenen Perspektiven der Balanced Scorecard ohne Zweifel eine Vereinfachung dar; trotzdem wird der jeweilige Strategietyp gut verdeutlicht und es werden Anhaltspunkte dafür geliefert, welche Kennzahlen für den jeweiligen Strategietyp grundsätzlich geeignet sein können. KAPLAN und NORTON (1992) schlagen vor, dass nicht mehr als drei bis acht Kennzahlen pro Perspektive und insgesamt nicht mehr als etwa 20 bis 25 Kenngrößen gewählt werden, um die Übersichtlichkeit der Balanced Scorecard zu gewährleisten. Mit dieser Empfehlung steht die gewählte Vorgehensweise im Einklang; trotzdem muss bei der praktischen Umsetzung des Balanced Scorecard-Konzepts im Einzelfall eine auf die jeweiligen Betriebsspezifika zugeschnittene Zusammenstellung der Kennzahlen erarbeitet werden. Für diese stellen die hier vorgestellten Kennzahlenkataloge einen geeigneten Ausgangspunkt dar.

Ein interessanter Aspekt ist, dass die Wachstumsstrategie durch die befragten Betriebe als eher unwichtig bewertet wurde und sich auch in der Faktoranalyse nicht als strategiebildender Faktor herauskristallisierte. Möglicherweise ist dies darauf zurückzuführen, dass viele Betriebe in der Stichprobe bereits überdurchschnittlich groß sind. Sie haben oftmals bereits Wachstumsschritte hinter sich und befinden sich derzeit möglicherweise in einer Konsolidierungsphase, in der weiteres Betriebswachstum zunächst einmal nicht im Vordergrund steht. Eine alternative Erklärung wäre, dass die Betriebe Wachstum im Sinne der Maxime des "Wachsens oder Weichens" als gleichsam "natürliche" Voraussetzung für einen nachhaltigen Betriebserfolg empfinden, sodass dieser Aspekt ihrer Strategien keiner besonderen Erwähnung bedarf.

Trotz der vergleichsweise kleinen Stichprobe konnten signifikante Unterschiede zwischen den Sonderkulturbetrieben sowohl hinsichtlich der strategischen Ausrichtung als auch der Bewertung der Eignung der Kennzahlen als Messgrößen zur Überprüfung des Betriebserfolgs ermittelt werden. Dies ist ein deutlicher Hinweis auf die erhebliche nicht nur – bislang vorwiegend betrachtete – strukturelle [11], sondern auch strategische Heterogenität der Sonderkulturbetriebe. Die Balanced Scorecard bietet die Möglichkeit der flexiblen Anpassung an die betriebsindividuelle Vision und Strategie sowie der an die Bedingungen des Einzelfalls angepassten Auswahl der Kennzahlen.

Vorteile der Balanced Scorecard als Managementinstrument sind unter anderem, dass Mitarbeiter in ihre Formulierung einbezogen werden können und sie im Kontakt beispielsweise mit Banken und Geschäftspartnern zur Kommunikation beiträgt und die Ziele des Betriebes transparent darstellen kann. Die Balanced Scorecard erfordert darüber hinaus die Kommunikation zwischen Betriebsleiter, Mitarbeitern, Kunden, Geschäftspartnern und der Familie. Die Kommunikation zwischen diesen Personen bewirkt einen Managementprozess, der darin besteht, strategische Ziele zu setzen, die Realisierung dieser Ziele zu planen, Entscheidungen für einen Plan zu treffen, diesen umzusetzen, anschließend den Erfolg zu kontrollieren und zu analysieren, welche Verbesserungen notwendig sind oder ob neue Ziele gesetzt werden können [24]. Mit der Balanced Scorecard steht Sonderkulturbetrieben ein geeignetes Managementinstrument zur Verfügung, das es ermöglicht, kurzfristige Ziele einzubinden, beispielsweise um auf aktuelle Entwicklungen des Marktes zu reagieren, und gleichzeitig langfristige Strategien, die die Betriebsentwicklung betreffen, weiterzuverfolgen. Die Herausforderung für Betriebsleiter liegt neben dem zeitaufwändigen Einführungsprozess [8] angesichts einer ohnehin schon hohen Arbeitsbelastung mit durchschnittlich knapp 60 Stunden Wochenarbeitszeit in der fortgesetzten, ebenfalls Arbeitszeit beanspruchenden Pflege der Balanced Scorecard. Gerade zu Beginn der Einführung der Balanced Scorecard ist ein hohes Involvement erforderlich, damit das Projekt "Balanced Scorecard" nicht im Sande verläuft, bevor sein Nutzen sichtbar wird. Aus diesen Gründen sollte die Einführung einer Balanced Scorecard möglichst mit Unterstützung eines externen Beraters durchgeführt werden [8].

Insgesamt ist durch den Einsatz einer Balanced Scorecard im Sonderkulturbetrieb eine Verbesserung der Unternehmenssteuerung zu erwarten. Schon bei der Entwicklung der Balanced Scorecard sind grundlegende Fragen nach der Vision und der strategischen Ausrichtung des Unternehmens zu klären. Insbesondere die Einbeziehung bisher nur unzureichend berücksichtigter Erfolgsdimensionen birgt Potenzial für die Verbesserung des Betriebserfolgs durch die Einführung der Balanced Scorecard. Letztere ist ein Zeichen für die Professionalisierung des Managements in Bezug auf die strategische Planung und Kontrolle, sofern es gelingt, die Nutzer zu einer regelmäßigen Nutzung und Aktualisierung dieses Instruments zu motivieren. Zur Akzeptanz der Balanced Scorecard durch die Betriebsleiter, aber auch zum Aufwand für die Implementierung, wie auch der Pflege und Nutzung in Praxisbetrieben, besteht noch erheblicher Forschungsbedarf. Gleiches gilt für die Entwicklung einer Softwarelösung oder Applikation, die die Nutzung und Pflege vorhandener Daten erleichtern könnte.

In dieser Studie werden auf der Grundlage einer empirischen Erhebung erstmals Vorschläge für Balanced Scorecards für Sonderkulturbetriebe mit unterschiedlichen strategischen Ausrichtungen vorgestellt. Die berücksichtigten Strategietypen stellen ohne Zweifel eine Vereinfachung angesichts der Vielfalt der Strategien in der betrieblichen Praxis dar. In weiterführenden Untersuchungen sollten daher – aufbauend auf früheren Studien zu Strategien in der Landwirtschaft [20] – weitere Faktoren, wie zum Beispiel die Betriebsleiterpersönlichkeit oder die Ausstattung mit Produktionsfaktoren in der Untersuchung berücksichtigt und hinsichtlich ihrer Bedeutung für die Strategie und strategische Steuerung eines Betriebs analysiert werden. Auch eine deutlich größere Stichprobe sowie eine Ergänzung um qualitative Forschungsansätze würden dazu beitragen, eine Erhöhung der Aussagekraft der empirischen Ergebnisse zu erreichen. Insofern sind zahlreiche Anknüpfungspunkte für weiterführende Forschungsarbeiten zu erkennen.

Die wirtschaftlichen Rahmenbedingungen für Sonderkulturbetriebe bewirken zunehmend gesteigerte Anforderungen an die Wettbewerbsfähigkeit der Betriebe. Die Volatilität der Märkte, der Klimawandel und seine Folgen, steigende Produktionskosten, Einführung des Mindestlohns und zunehmende Flächenkonkurrenz wirken sich durch einen fortgesetzten Strukturwandel aus. Bei gleichbleibender Produktionsfläche nimmt die Zahl der Betriebe ab, was sich in größer werdenden Betriebsstrukturen zeigt. Somit steigen auch die Anforderungen an die Betriebsleiter in Bezug auf strategische Planung und Kontrolle der Betriebe. Ein Managementinstrument das hierfür geeignet erscheint, aber bisher noch nicht in der Landwirtschaft und insbesondere auf Sonderkulturbetriebe angewendet wurde, ist die Balanced Scorecard. Auf der Grundlage einer empirischen Erhebung unter Sonderkulturanbauern, zur Bewertung von Strategien und Kennzahlen in Bezug auf deren Eignung zur Messung des Betriebserfolgs, werden in dieser Studie beispielhafte Balanced Scorecards vorgestellt. Mittels einer Clusteranalyse konnten mehrere Strategietypen von Sonderkulturbetrieben identifiziert werden, für die jeweils eine Balanced Scorecard mit den als am geeignetsten Kennzahlen zur Messung des Erfolgs in den Perspektiven Finanzen, Interne Prozesse, Markt und Kunden, Lernen & Entwicklung, Mitarbeiter und Lifestyle erstellt wurde.

In today’s economic environment special crop farmers are faced with increasing challenges as to their competitiveness. Volatile markets, climate change and its consequences, rising production costs, minimum wages and competition for land use affect farmers due to permanent structural change. While the area under production does not increase, the number of farms decreases as farms grow bigger. Bigger farms lead to bigger challenges for management in terms of strategic planning and farm control. One management instrument which seems to lend itself to the task but which, to date, has been employed neither in agriculture nor on special crop farms, is the balanced scorecard. Based on an empirical survey among special crop farmers to evaluate strategies and reference numbers in order to test how suitable they are as indicators of operational profits, this study presents examples of balanced scorecards. By means of a cluster analysis, various types of strategies followed by different special crop farmers could be identified for which a balanced scorecard was set up with the most appropriate reference numbers to measure success as to perspectives concerning financial matters, internal processes, market and clients, learning and development, as well as staff and lifestyle.

Les conditions économiques pour les exploitations de cultures spécialisées sont à l’origine d’un nombre croissant d’exigences quant à la compétitivité des exploitations. La volatilité des marchés, le changement climatique et ses conséquences, l’augmentation des coûts de production, l’introduction du salaire minimum ainsi qu’une concurrence au niveau des superficies affectent les exploitants par des mutations structurel permanentes. Si le nombre d’exploitations diminue alors que la superficie de production reste la même, les structures des exploitations deviennent de plus en plus grandes. En même temps la direction de l’exploitation se voit confrontée à des exigences considérables quant à la planification stratégique et le contrôle de l’exploitation. Un instrument de gestion qui semble propice dans ce contexte mais qui, jusqu’à présent, n’a été employé ni dans l’agriculture ni surtout dans les entreprises de cultures spécialisées, est celui du tableau de bord prospectif. A la base d’un sondage empirique parmis des exploitants de cultures spécialisées pour évaluer des stratégies et pour obtenir des chiffres d’identification qui permettraient de mesurer le succès d’une exploitation, cette étude présente des tableaux de bord prospectifs exemplaires. A l’aide d’une analyse typologique (cluster analysis) plusieurs types de stratégies d’exploitants de cultures spécialisées ont pu être identifiés pour lesquels un tableau de bord prospectif chacune a eté créé avec les chiffres d’identification les plus propices pour mesurer le succès au niveau des finances, des processus internes, du marché et de la clientèle, de l’apprentissage et du développement, des employés et du style de vie.

Margit Paustian

Hella Meinecke

und Ludwig Theuvsen

Georg-August-Universität Göttingen

Department für Agrarökonomie und Rurale Entwicklung

Betriebswirtschaftslehre des Agribusiness

Platz der Göttinger Sieben 5

D-37073 Göttingen