Von ROBERT FRAUNHOFFER, DIRK SCHIERECK und SERGEJ STIMEIER, Darmstadt

Agrarfonds, Aktienfonds mit einem Investmentfokus auf die Landwirtschaft, verweisen gerne auf sogenannte "Megatrends", denn sie zielen auf globale Entwicklungen ab, welche eine wachsende Weltbevölkerung und steigenden Wohlstand versprechen. Die in Deutschland im Jahr 2006 erstmals aufgelegten Fonds wuchsen bis dato auf weltweit über 100 themenspezifische Agrarfonds. Getrieben ist die Perspektive des Agrarsektors nicht nur durch das stetig steigende Bevölkerungswachstum und den damit verbundenen Bedarf und die Verknappung an Nahrung (FONDSCHECK, 2012), sondern auch durch die Verwüstung und unfruchtbar werdenden Böden, die zu einer Abnahme der landwirtschaftlich nutzbaren Flächen führen (HEINRITZI, 2012). Aufgrund der wachsenden Bedeutung und der damit verbundenen steigenden Attraktivität dieser Branche auch für Privatinvestoren ist eine klare Definition, was zur Agrarindustrie hinzugerechnet werden kann, hilfreich.

Bisher finden sich in der Literatur jedoch keine genauen Ab- und Eingrenzungskriterien von Agrarproduzenten sowie auch keine diesbezügliche gesetzliche Regelung. Im Rahmen der vorliegenden Analyse wird zunächst dargelegt, wie die Anlagepraxis Agrarunternehmen identifiziert und daraus entsprechende Abgrenzungskriterien ableitet. Anschließend wird mithilfe einer Performanceanalyse veranschaulicht, wie sich Agrarfonds im Vergleich zum Gesamtmarkt entwickelt haben und welche Einflussfaktoren für eine über- oder unterdurchschnittliche Performance verantwortlich waren.

Kapitel 2 erarbeitet eine geeignete Definition sowie Abgrenzug des Agrarsektors. Das dritte Kapitel stellt die für die folgende Analyse relevanten Unternehmen sowie Performancekennzahlen vor. Hierauf basierend untersucht Kapitel 4 die Performance von Agrarindizes und -fonds, während das fünfte Kapitel zusätzliche Einflussfaktoren analysiert. Kapitel 6 fasst die gewonnenen Erkenntnisse zusammen.

In der Praxis haben sich aus unterschiedlichen Definitionen der Wirtschaftszweige staatliche und marktorientierte Standards entwickelt. Zu den staatlichen Standards zählen unter anderem die International Standard Industrial Classification (ISIC) oder auch die Statistical Classification of Economic Activities in the European Community (NACE). Zudem haben sich marktorientierte Standards entwickelt wie etwa der Global Industry Classification Standard (GICS).

Die vom Statistischen Bundesamt erstellte nationale Klassifikation von Wirtschaftszweigen ist angelehnt an die internationale ISIC-Norm. Beide Normen, ISIC und NACE, definieren Land- und Forstwirtschaft, Fischerei (UNITED NATIONS, 2008, S. 65-79) als "die Nutzung der pflanzlichen und tierischen natürlichen Ressourcen. Dazu zählen Tätigkeiten wie Pflanzenbau, Tierzucht und Tierhaltung, Holzgewinnung und die Gewinnung anderer pflanzlicher und tierischer Erzeugnisse in land- oder forstwirtschaftlichen Betrieben oder in freier Natur." (STATISTISCHES BUNDESAMT, 2008, S. 155).

Diese Definition verdeutlicht, dass Land- und Forstwirtschaft den Kernbereich des Agrarsektors darstellen. Es werden jedoch nur Betriebe erfasst, die direkt an der Gewinnung pflanzlicher und tierischer Erzeugnisse partizipieren. Unternehmen, die durch Produktion und Bereitstellung von Gütern wie Saatgut oder landwirtschaftlicher Maschinen indirekt zur Erzeugung beitragen, werden nicht erfasst. Die so unter Landwirtschaft erfassten Unternehmen weisen nur selten eine für kapitalmarktorientierte Investments geeignete Rechtsform auf. Im Jahr 2010 waren lediglich 0,1 Prozent der Unternehmen aus der Branche Landwirtschaft, Jagd und damit verbundene Tätigkeiten Aktiengesellschaften. Somit scheint die Definition des Wirtschaftszweigs Land- und Forstwirtschaft, Fischerei nach dem Verständnis des Statistischen Bundesamtes nicht für die Abgrenzung eines Agrarsektors aus Sicht von Kapitalanlegern geeignet zu sein.

Die Analyse der Zusammensetzung von führenden Agraraktienindizes und ihrer Selektionskriterien offenbart Schnittmengen (Tabelle 1). Drei der sechs in Tabelle 1 betrachteten Anbieter beziehen sich auf den Global Industry Classification Standard und beziehen hauptsächlich US-amerikanische Unternehmen ein. Die Deutsche Börse AG bietet zwar den DAXglobal® Agribusiness Index an, bezieht sich in der Abgrenzung des Agrarsektors jedoch weder auf die deutsche oder die europäische Klassifikation der Wirtschaftszweige noch auf den im angelsächsischen Raum verbreiteten GICS.

| Tabelle 1: Auswertung der Agrarindizes | ||||

|---|---|---|---|---|

| Index | global | Klassifizierung nach GICS | Sonstige Normen | Umsatzanteil durch Agrar in Prozent |

| DAXglobal® Agribusiness | X | - | - | ≥ 50 |

| IQ Global Agribusiness Small Cap | X | - | - | - |

| MSCI World Agriculture & Food Chain | X | X | - | - |

| NASDAQ OMX Global Agriculture | X | - | - | - |

| S-Network ITG Global Agriculture | X | - | - | ≥ 50 |

| S&P Global Agribusiness Equity Net Total Return | X | X | - | - |

Quelle: Eigene Darstellung, nach Daten der Indexanbieter.

Der DAXglobal® Agribusiness Index berücksichtigt Unternehmen, die mindestens 50 Prozent ihres Umsatzes im Agrarsektor generieren. Zusätzlich werden die Unternehmen basierend auf der Marktkapitalisierung sowie der Liquidität ausgewählt. Der IQ Global Agribusiness Small Cap Index (IndexIQ, 2011) legt seinen Fokus mit zehn Prozent der Anlage in kleine Agrarunternehmen mit sehr geringer Marktkapitalisierung. (MSCI Inc., 2008), NASDAQ OMX Global Agriculture Index (The NASDAQ OMX Group, Inc., 2012) sowie S&P Global Agribusiness Equity Index (S&P, 2012) identifizieren relevante Industriezweige unter Zuhilfenahme des Global Industry Classification Standard (GICS) (Tabelle 2).

Der NASDAQ OMX Global Agriculture Index enthält nur Erzeuger von landwirtschaftlichen Produkten (GICS-Code 30202010) sowie Düngemittel und landwirtschaftlichen Chemikalien (GICS-Code 15202030) und definiert den Agrarsektor somit sehr viel spezifischer als der MSCI-Index. Zudem werden nur Firmen mit einem Börsenwert ab 500 Millionen US-Dollar betrachtet.

Der S-Network ITG Global Agriculture IndexSM (S-Network Global Indexes LLC, 2012) inkludiert global agierende Firmen aus den Sub-Sektoren Saatgut, landwirtschaftliche Chemikalien und Dünger, landwirtschaftliche Ausrüstung und Bewässerungssysteme sowie pflanzliche und tierische Waren. Diese Unternehmen müssen zudem mindestens 50 Prozent des Umsatzes im Agrarsektor erwirtschaften, wobei der Gesamtumsatz des Indexes zu 75 Prozent aus dem Agrarsektor stammen muss. Der S&P Global Agribusiness Equity Index (S&P, 2012) enthält 24 Unternehmen, die gleichmäßig auf das Cluster "Produzenten, Händler und Verarbeiter" und "Betriebsmittel und Materialzulieferer" verteilt werden. Insgesamt kann festgestellt werden, dass die Indizes in der Tat vor allem Preisentwicklungen in der Landwirtschaft nachzeichnen.

| Tabelle 2: Sub-Sektoren des Agrarmarktes nach Definition von MSCI Inc. | |

|---|---|

| GICS® Code | GICS® Sub-Sektor Beschreibung |

| 30202010 | Landwirtschaftliche Produkte Hersteller von landwirtschaftlichen Produkten. Hierzu gehören auch Landwirte, Besitzer von Plantagen sowie Unternehmen, die Nahrungsmittel herstellen und verarbeiten, diese aber nicht verpacken oder vermarkten. Ausgeschlossen sind Unternehmen, die der Branche "Forstprodukte" angehören, sowie solche, die Nahrungsmittel verpacken und vermarkten und der Branche "Abgepackte Lebensmittel" angehören. |

| 15101030 | Düngemittel & landwirtschaftliche Chemikalien Hersteller von Düngemitteln, Pestiziden, Pottasche und anderen landwirtschaftlichen Chemikalien, die nicht einer der übrigen Branchen angehören. |

| 30202030 | Abgepackte Lebensmittel & Fleisch Hersteller von abgepackten Lebensmitteln, einschließlich Molkereiprodukten, Fruchtsäften, Fleisch, Geflügel, Fisch und Haustiernahrung. |

| 30101020 | Lebensmittelvertriebsunternehmen Vertriebsunternehmen für Lebensmittel, die andere Firmen, aber nicht den Verbraucher direkt beliefern. |

Quelle: Eigene Darstellung, nach Daten von MSCI Inc., 2008, S.2.

Zur weiteren Abgrenzung des Agrarsektors wurden neben den sechs börsennotierten Indizes sieben Finanzportale (Morningstar, GOYAX, finanzen.net, fondsweb.de, ARIVA.de, OnVitsta und boerse.de) herangezogen. Einige bieten zwar eine spezifische Abfrage des Agrarsektors an, da jedoch die jeweiligen Portale selbst diese Klassifizierung vornehmen, können keine allgemeingültigen Abgrenzungskriterien des Agrarsektors abgeleitet werden.

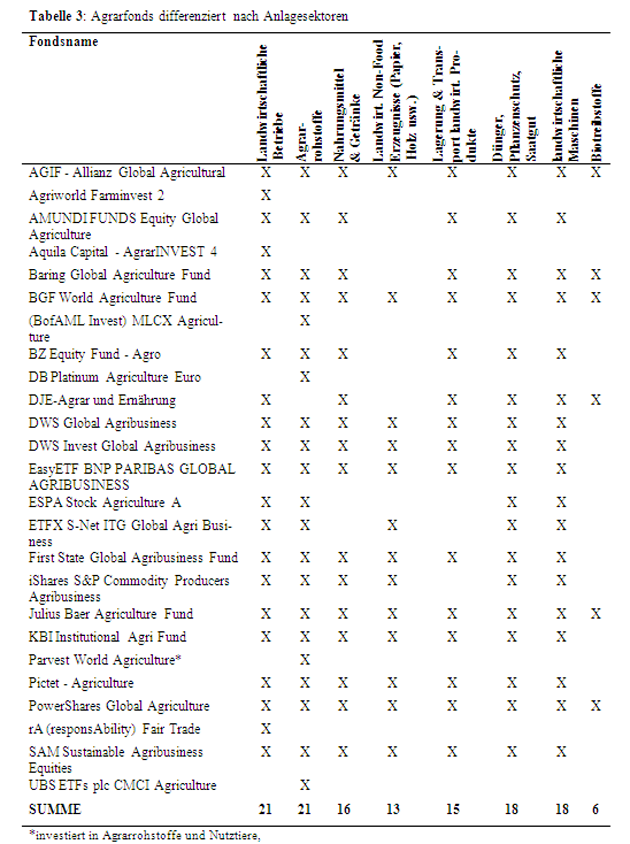

Kapitalanlagegesellschaften (KAG) schnüren je nach Anlagestrategie drei unterschiedliche Typen von Agrarfonds: landwirtschaftliche Betriebe, Agrarrohstoffe sowie Agrarwertschöpfungskette. Im deutschen Raum können gegenwärtig insgesamt 25 Fonds identifiziert werden (Tabelle 3).

Die drei Fonds Farminvest 2 von Agriworld, AgrarINVEST 4 von Aquila Capital und Fair Trade von responsAbility legen ihren Investmentfokus ausschließlich auf landwirtschaftliche Betriebe. Dazu zählen direkte und indirekte Beteiligungen an Farmen sowie der Erwerb von Anbau- und Weideflächen. Fonds mit dieser Anlagestrategie konzentrieren sich auf fruchtbare Regionen, von denen sie sich einen überdurchschnittlichen Anstieg der Farmlandpreise versprechen. Insgesamt vier Fonds haben sich auf Terminmarktinvestitionen in Agrarrohstoffe und Nutztiere spezialisiert, wobei sich drei von ihnen ausschließlich auf Agrarrohstoffe beschränken. Die einzelnen Strategien der KAG weisen in einigen Punkten große Gemeinsamkeiten auf. Der DB Platinum Agriculture Euro Fonds (ISIN LU0338689523) sowie der MLCX Agriculture Optimal Crop Fonds (ISIN IE00B53R4776) bilden Rohstoffindizes ab und investieren in Futureskontrakte auf die sieben wichtigsten Agrarrohstoffe Sojabohnen, Mais, Weizen, Zucker, Kakao, Kaffee und Baumwolle. Der UBS-ETF CMCI Agriculture (ISIN IE00B40WBS83) investiert zusätzlich noch in Sojaöl und Sojamehl. Der Parvest World Agriculture Fonds (ISIN LU0363509208) hat neben den sieben wichtigsten Rohstoffen noch Nutztiere im Portfolio.

Die Fonds unterscheiden sich trotz des globalen Charakters von Agrarrohstoffen hinsichtlich der Abgrenzung der geographischen Märkte. Während sich der Fonds DB Platinum Agriculture Euro auf europäische und der MLCX Agriculture Optimal Crop auf nordamerikanische Märkte konzentrieren, betrachten der UBS-ETF CMCI Agriculture und der Parvest World Agriculture den globalen Rohstoffmarkt.

18 der 25 Agrarfonds investieren in Wertpapiere und damit in Unternehmen, die in mindestens einem Bereich der gesamten Agrarwertschöpfungskette aktiv sind. Neben Wertpapieren werden auch Derivate, wie Futureskontrakte, Optionen sowie Swaps auf Agrarrohstoffe und Agrarprodukte bei der Zusammenstellung des optimalen Portfolios eingebunden. Die Fonds BZ Equity Fund – Agro (ISIN LU0574143839) und DJE Agrar & Ernährung (ISIN LU0350836184) stellen in dieser Hinsicht gleich zwei Ausnahmen dar, denn sie schließen den Erwerb von physischen Rohstoffen oder Derivaten auf Rohstoffe explizit aus (IPCONCEPT FUND MANAGEMENT S.A., 2012, S. 28) (DJE Kapital AG, 2012).

Besonders auffallend ist, dass rund zwei Drittel (16 von 25) der Agrarfonds in Unternehmen der Nahrungsmittel- und Getränkeindustrie investieren. Damit weisen sie eine große Schnittmenge mit Fonds auf, die ihren Anlageschwerpunkt auf den Nahrungsmittelsektor legen. Der Sektor Forstwirtschaft wird nicht explizit dargestellt, sondern fällt unter die Kategorie Non-Food-Erzeugnisse. Die Forstwirtschaft wird jedoch beispielsweise von speziellen Themenfonds, wie Green Acacia der Forest Finance Panama S.A. und Bauminvest 3 der deutschen Querdenker GmbH abgedeckt. Im Unterschied zu reinen Ernährungs- und Forstwirtschaftsfonds weisen Agrarfonds eine höhere Diversifikation auf und profitieren damit in ihrer Anlagepalette von der Entwicklung weiterer Branchenzweige.

Die Übersicht in Tabelle 3 zeigt deutlich, dass die meisten Agrarfonds Finanzprodukte unterschiedlicher Industrien im Portfolio halten. Eindeutige Kriterien zur Auswahl der Unternehmen, die in das Portfolio aufgenommen werden können, fehlen jedoch beim Großteil der KAG. Kleinwort Benson Investors ist einer der wenigen KAG, die vorschreiben, dass die Unternehmen mindestens die Hälfte ihres Umsatzes in der Agrarbranche erwirtschaften müssen, um in das Anlageuniversum aufgenommen zu werden. Alternativ reicht auch ein 10-prozentiger Anteil aus, wenn das Unternehmen Markführer in diesem Bereich ist. Die übrigen Fonds, zum Beispiel Baring Global Agriculture (BARING ASSET MANAGEMENT LTD., 2012, S. 10) oder Allianz Global Agricultural Trends (ALLIANZ GLOBAL INVESTORS, 2012, S. 200), nennen keine konkreten Umsatzanteile, setzen jedoch auf Unternehmen, die mittelbar oder unmittelbar an die Entwicklung des Agrarsektors gekoppelt sind. Rund ein Drittel (9 von 25) der Fonds investieren tatsächlich das gesamte Fondsvermögen in den Agrarsektor. Hierzu zählen die reinen Rohstofffonds sowie Fonds mit Investmentfokus auf landwirtschaftliche Betriebe. Die übrigen zwei Drittel legen fest, dass nur ein gewisser Anteil des Fondsvermögens im Agrarsektor investiert werden muss, oder verzichten gänzlich auf die Angabe von Anteilen.

Quelle: Factsheets, Verkaufsprospekte der Fondsanbieter; eigene Darstellung.

Die größten Investitionen der KAG – nach der Häufigkeit sortiert (Tabelle 4) – zeigen, dass die Unternehmen Mosaic, Syngenta und Potash im Portfolio der meisten Fonds enthalten sind. Betrachtet man die angebotenen Produkte und Branchen, wird deutlich, dass diese Unternehmen überwiegend Dünge- und Pflanzenschutzmittel, Saatgut, landwirtschaftliche Maschinen und Dienstleistungen, Nahrungsmittel sowie Biotreibstoffe produzieren. Demnach gehören sie auch den Branchen Chemie, Maschinenbau, Nahrungsmittel und Energie an.

| Tabelle 4: Top 10 Unternehmen der Agrarbranche (18 Fonds) | ||||

|---|---|---|---|---|

| Top 10 Unternehmen | Produkt | Branche | Land | Häufigkeit |

| The Mosaic Company | Düngemittel | Chemie | USA | 15 |

| Syngenta | Pflanzenschutz/ Düngemittel | Chemie | Schweiz | 14 |

| Potash Corporation | Düngemittel | Chemie | Kanada | 13 |

| Deere & Company | landwirtschaftliche Maschinen | Maschinenbau | USA | 12 |

| Monsanto | Saatgut | Chemie | USA | 12 |

| Agrium | Düngemittel | Chemie | USA | 11 |

| Bunge Ltd | Dienstleistungen/ Nahrungsmittel/ Düngemittel/ Pflanzenschutz/ Biotreibstoffe | Diverses | USA | 9 |

| CF Ind | Pflanzenschutz/ Düngemittel | Chemie | USA | 9 |

| Yara International | Düngemittel | Chemie | Norwegen | 8 |

| AGCO Corporation | landwirtschaftliche Maschinen | Maschinenbau | USA | 7 |

Quelle: eigene Darstellung

Oftmals handelt es sich bei den einbezogenen Unternehmen um Mischkonzerne, die über Beteiligungen und Töchterunternehmen nur einen Bruchteil ihres Umsatzes im Agrarsektor erwirtschaften, wie die Beispiele DuPont und BASF deutlich zeigen. Ein Käufer von Agrarfondsanteilen erwirbt mithin nicht nur Wertpapiere mit landwirtschaftlichem Investmentfokus, sondern auch Anlagen in ganz andere Branchen.

Die Bewertung des Anlageerfolgs bei Investmentfonds basiert meist auf einer gemeinsamen Betrachtung von mittleren Aktienfondsrenditen und deren Schwankung, gemessen als Varianz oder Standardabweichung. Die Sharpe-Ratio setzt die Rendite ins Verhältnis zum übernommenen Gesamtrisiko. Zur Bestimmung des Sharpe-Maßes (SRP) wird zuerst die Überrendite, auch Excess Return, berechnet. Diese ergibt sich aus der Differenz zwischen der Rendite des Portfolios oder Fonds (RP) und einem risikolosen einjährigen Zinssatz (i). Anschließend wird der Quotient aus Überrendite und Standardabweichung der Renditen des Portfolios (σP) gebildet (STEINER, BRUNS, & STÖCKL, 2012, S. 598).

SRP = (RP - i)/σP

Die Sharpe-Ratio ermöglicht den Vergleich mehrerer Fonds, die unterschiedliche Wertentwicklungen und Kursschwankungen aufweisen (BÜSCHGEN, 2012, S. 920). Eine höhere Sharpe-Ratio deutet auf eine höhere Risikoprämie pro Einheit übernommenen Risikos hin. Die Anlage mit der höchsten Sharpe-Ratio ist ihren Alternativen überlegen.

Als zweites Performancemaß wird das Treynor-Maß herangezogen, welches sich vom Sharpe-Maß lediglich durch die Wahl der Risikokennzahl unterscheidet. Die Treynor-Ratio (TRP) gibt die Überrendite pro Einheit übernommenem systematischen Risikos (β) an, das nicht durch Diversifikation der Anlage reduziert werden kann.

TRP = (RP -i )/βP

Die Information-Ratio (IR) wird zur Beurteilung aktiven Fondsmanagements genutzt. Die IR erlaubt einen Rückschluss auf die Genauigkeit der vom Fondsmanager getroffenen Vorhersagen. Eine hohe IR ist ein Indiz dafür, dass die erzielte Rendite mit einer hohen Vorhersagegenauigkeit einhergeht (CLEMENT, 2009, S. 3). Die Information-Ratio lässt sich mit Vergangenheits- oder prognostizierten Zukunftswerten als Quotient aus jährlicher Überschussrendite (ER= ERP - ERB) und dem Tracking Error (TE) berechnen (FISCHER, 2001, S. 464).

IRP = ER/TE

Allgemein lässt bereits eine Information-Ratio von 0 auf eine überdurchschnittliche Leistung des Fondsmanagers schließen (CLEMENT, 2009, S. 4). Bei IR von 0,5 spricht man von einer guten (ALBRECHT & MAURER, 2008, S. 370) und bei Werten von 1,0 von einer außergewöhnlichen Leistung des Managements (GRINOLD & KAHN, 1992).

Als finale Kennzahl wird das Jensen-Alpha (αP) herangezogen. Es berechnet sich als Differenz aus der tatsächlichen und der erwarteten Überrendite des Portfolios (STEINER, BRUNS, & STÖCKL, 2012, S. 604):

αP = (RP - i) - βP (RB - i) + εP

RP und RB: Portfolio- und Benchmarkrendite; βP: Betafaktor des Portfolios; i: risikoloser Zinssatz; εP: stochastischer Störterm

Ein positives Alpha wird durch zwei Konstellationen erzielt, nämlich dann, wenn das Portfolio bei gleichem Risiko eine höhere Rendite erzielt hat, als der Benchmark oder wenn das Portfolio bei geringerem Risiko die gleiche Rendite erreichen konnte. Positive Alphas stellen in der Praxis eine absolute Ausnahme dar (BLAKE/MOREY, 1999). Nach JENSEN (1967) kann mithilfe des Jensen-Alphas abgeschätzt werden, wie stark die Auswahl der Titel durch den Fondsmanager zu den erzielten Renditen beiträgt. Dabei wird nur die Überrendite der Investition im Vergleich zu einem passiven Investment als Performance gewertet (JENSEN, 1967). Aufgrund verschiedener systematischer Risiken der Portfolien und damit abweichender eingegangener Marktrisiken kann das Jensen-Alpha nicht zum Erstellen eines Rankings, wie es mit dem Sharpe- und dem Treynor-Maß möglich ist, herangezogen werden. Ein positiver Wert weist jedoch auf eine bessere risikoadjustierte Entwicklung des Portfolios gegenüber seinem Benchmark hin (STEINER, BRUNS, & STÖCKL, 2012, S. 606).

Für die oben vorgestellten Indizes und die Agrarfonds werden exemplarisch Performancekennzahlen der zwölf Monate vom 1. August 2011 bis zum 31. Juli 2012 und die Kursentwicklung zwischen dem 1. September 2009 und dem 31. Juli 2012 untersucht, da ein Großteil der Investmentfonds (23 von 25) erst im Laufe des Jahres 2008 (11 von 25) oder zu einem noch späteren Zeitpunkt (12 von 25) aufgelegt wurden. Die Kurse wurden der Datenbank Thomson Reuters Datastream entnommen.

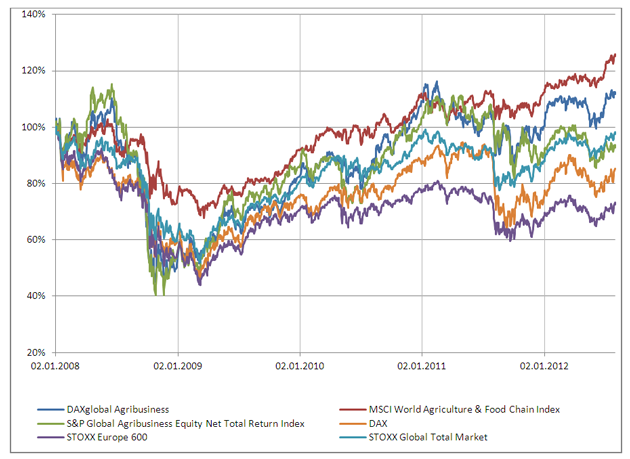

Um eine isolierte Betrachtung des Agrarsektors zu vermeiden und die Renditen einordnen zu können, werden neben den drei Agrarindizes (DAXglobal Agribusiness, MSCI World Agriculture & Food Chain und S&P Global Agribusiness Equity Net Total Index (S&P Index)) drei Gesamtmarktindizes (DAX, STOXX Europe 600 und STOXX Global Total Market (STOXX Global)) betrachtet. Der DAX dient als Referenz des deutschen Marktes, während der STOXX Europe 600 die Entwicklung des europäischen und der STOXX Global die Entwicklung des globalen Aktienmarktes nachzeichnen. Abbildung 1 zeigt die prozentuale Kursentwicklung der Indizes.

Abbildung 1: Prozentualer Kursverlauf der Indizes zwischen 2. Januar 2008 und 31. Juli 2012

Quelle: Eigene Darstellung, nach Daten der Indexanbieter.

Im Unterschied zu den in Tabelle 6 aufgeführten Kenngrößen können dem graphischen Kursverlauf die kontinuierliche unterjährige Kursentwicklung entnommen und dadurch überdurchschnittliche Reaktionen der Indizes identifiziert werden. Es fällt auf, dass sich alle drei Agrarindizes von dem hohen Kurseinbruch des Jahres 2008 schneller erholten als die untersuchten Gesamtmarktindizes. Einen weiteren markanten Punkt bildet der Juli 2011. Hier lässt sich ein Zusammenhang zur einsetzenden Verunsicherung der Märkte durch die Schuldenkrise vermuten. Nach einem kurzzeitigen Einbruch erholten sich die Agrarmarktindizes bis auf den S&P Index erneut innerhalb der folgenden zwölf Monate.

| Tabelle 6: Performancekennzahlen sowie Renditen ausgewählter Indizes | ||||||||

|---|---|---|---|---|---|---|---|---|

| Volatilität in Prozent | Sharpe-Ratio | Rendite in Prozent | ||||||

| Indizes | 1 J | 3 J | 1 J | 3 J | 2011 | 2010 | 2009 | 2008 |

| DAXglobal Agribusiness | 20,59 | 18,08 | 0,30 | 7,78 | -7,90 | 31,84 | 60,70 | -48,66 |

| MSCI World Agriculture & Food Chain | 12,41 | 11,40 | 0,83 | 12,10 | 1,59 | 20,43 | 23,90 | -25,93 |

| S&P Global Agribusiness | 24,04 | 20,17 | -0,55 | -12,06 | -12,68 | 20,07 | 57,92 | -45,66 |

| DAX | 30,24 | 23,01 | -0,13 | -2,61 | -14,69 | 16,06 | 23,85 | -39,49 |

| STOXX Europe 600 | 23,30 | 19,25 | -0,07 | -0,24 | -11,72 | 9,42 | 28,57 | -45,32 |

| STOXX Global Total Market | 15,49 | 13,77 | 0,38 | 7,60 | -8,46 | 19,20 | 33,09 | -39,54 |

Quelle: Kennzahlen nach eigenen Berechnungen aus Kursdaten der Indexanbieter.

Die Analyse der in Tabelle 6 zusammengefassten Renditen sowie Performancekennzahlen zeigt, dass der MSCI World Agriculture & Food Chain Index (im Folgenden als MSCI Agriculture bezeichnet), der die meisten Unternehmen enthält und deshalb am stärksten diversifiziert ist, im Vergleich zu den anderen Indizes, die geringste Volatilität von 12,7 Prozent aufweist. Beim DAXglobal Agribusiness Index oder S&P Index folgten auf den Kursanstieg eine negative Rendite im Jahr 2011. Bedingt durch die hohen Kursschwankungen übersteigt die Volatilität beider Indizes mit 20,9 und 24,6 Prozent die Volatilität des MSCI Agriculture Indexes um fast das Doppelte. Beim S&P Index ist die negative Sharpe-Ratio ein Hinweis darauf, dass eine Alternativinvestition zum risikolosen Zinssatz einer Investition in diesen Index vorzuziehen gewesen wäre. Eine Betrachtung des Gesamtmarktes zeigt ein ähnliches Bild, denn sowohl der DAX als auch der STOXX Europe 600 haben in den vergangenen zwölf Monaten hohe Volatilitäten in Verbindung mit negativen Renditen und negativen Sharpe-Maßen erzielt.

Insgesamt zeigen der MSCI Agriculture sowie der STOXX Global (STOXX Global Total Market) die geringste Volatilität sowie geringe Kurseinbrüche in den Krisenjahren 2008 und 2011. Außerdem haben beide Indizes die höchsten Sharpe-Maße erzielt und somit den risikolosen Zinssatz übertroffen. Aufgrund aller angeführten Merkmale stehen beide Indizes stellvertretend für die sichersten sowie rentabelsten betrachteten Anlagealternativen und werden für die weitere Untersuchung als Benchmarkindizes gewählt.

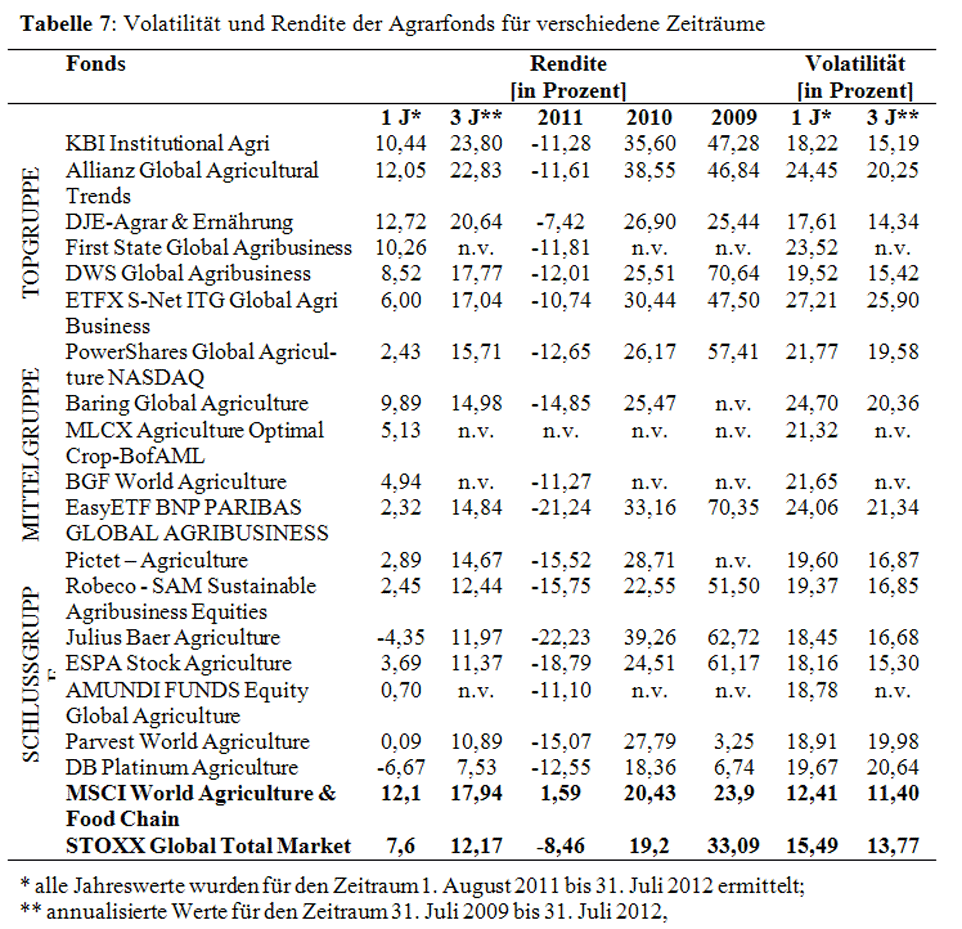

Da Investmentfonds als Anlagen mit einem mittel- bis langfristigen Horizont eingestuft werden, wird ein Ranking auf Basis der jahresbezogenen Dreijahresrenditen erstellt. Die vier jüngsten Fonds ohne eine dreijährige Kursentwicklung werden anhand der Rendite der vergangenen zwölf Monate einsortiert. Insgesamt werden eine Top-, eine Mittel- und eine Schlussgruppe gebildet. Die Topgruppe besteht aus Fonds, die im Vergleich zum MSCI World Index eine ähnliche oder bessere dreijährige Performance aufweisen. Investmentfonds, die im gleichen Zeitraum eine geringere Rendite als der MSCI World Index (beste Performance), aber eine höhere Rendite als der STOXX Index (zweitbeste Performance) erzielt haben, zählen zu der Mittelgruppe, während Fonds mit einer ähnlichen oder geringeren Renditeentwicklung als der STOXX Index in der Schlussgruppe erfasst werden.

Quelle: Eigene Berechnungen nach Daten von Thomson Reuters Datastream.

Mithilfe des erläuterten Vorgehens werden die 18 untersuchten Fonds absteigend sortiert und in drei Gruppen von je sechs Agrarfonds aufgeteilt (Tabelle 7). Die Fonds KBI Agri (KBI Institutional Agri), Allianz Agricultural (Allianz Global Agricultural Trends) und DJE (DJE-Agrar & Ernährung) weisen sowohl in den vergangenen zwölf Monaten als auch in den vergangenen drei Jahren die höchsten Renditen auf. Zusammen mit First State (First State Global Agribusiness), DWS (DWS Global Agribusiness) und ETFX (ETFX S-Net ITG Global Agri Business) zählen sie zu der Topgruppe.

Robeco integriert als einziger untersuchter Agrarfonds einen Nachhaltigkeitsansatz in seine Anlagepolitik. Soziale und ökologische Faktoren werden zur Identifikation von nachhaltig agierenden Unternehmen entlang der gesamten Agrarwertschöpfungskette herangezogen. Als nachhaltig werden Unternehmen angesehen, die Lösungen für langfristige globale Herausforderungen, wie demographischen Wandel, Ressourcenknappheit oder Erderwärmung, erarbeiten. In der dreijährigen Betrachtung schneidet Robeco jedoch ähnlich wie der Gesamtmarktindex STOXX Global ab und kann sich deshalb unter reinen Renditeüberlegungen nur in der Schlussgruppe positionieren.

Quelle: Eigene Berechnung.

Agrarfonds, die ausschließlich in Agrarrohstoffe investieren, zeigen keine Outperformance im Vergleich zu anderen Fonds. Im Gegenteil wurde sogar eine unterdurchschnittliche Renditeentwicklung beobachtet, zum Beispiel belegen mit DB sowie Parvest gleich zwei von drei Rohstofffonds die letzten beiden Plätze der Schlussgruppe. Der dritte untersuchte Rohstofffonds MLCX liegt mit einer Jahresrendite von 5,13 Prozent in der Mittelgruppe. Aufgrund der kurzen Existenzdauer und der geringen Anzahl der untersuchten Agrarfonds, die ausschließlich in Agrarrohstoffe investieren, lassen sich allerdings keine allgemeinen Schlüsse zur Attraktivität von diesen Fonds ableiten.

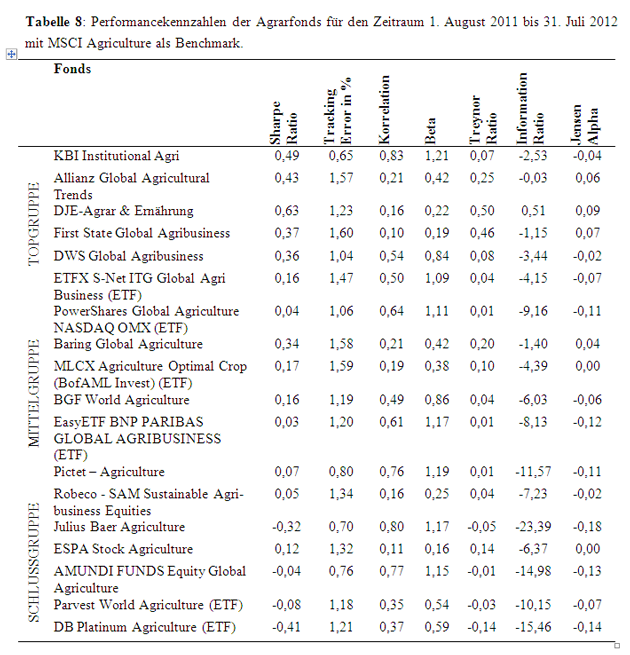

Der Vergleich zwischen aktiv gemanagten Aktienfonds und ETFs zeigt, dass sich in der Topgruppe nur der ETFX positionieren kann. Drei weitere schneiden mittelmäßig ab und zwei wurden den letzten Plätzen zugeordnet. Aufgrund der vorliegenden Ergebnisse kann keine generelle Empfehlung für eine Investition in ETFs ausgesprochen werden. In einer finalen Analyse wird die Performance der entsprechenden KAG auf Basis des MSCI World Agriculture & Food Chain bewertet (Tabelle 8).

Die Analyse der Performancekennzahlen zeigt, dass auch unter Zuhilfenahme der Sharpe-Ratio sich Allianz, DJE und KBI als die drei überlegenen Agrarfonds darstellen. Eine Änderung der Gruppenzuweisung würde sich hingegen für die Fonds ETFX, Baring, EasyETF und ESPA ergeben. Baring würde zur Topgruppe, ETFX und ESPA zur Mittelgruppe und der EasyETF zur Schlussgruppe gehören. Insgesamt würden ETFs bei einem Rating auf Basis der Sharpe-Ratio schlechter abschneiden. Für Agrarfonds mit Investmentfokus auf Rohstoffen würde sich keine Änderung der Gruppenzuweisung ergeben.

Sieben der untersuchten Agrarfonds haben einen Beta-Faktor von über eins. Das bedeutet, dass durch eine Investition in diese Fonds höhere systematische Risiken als beim Benchmark in Kauf genommen wurden. Die Renditebetrachtung zeigt, dass das Eingehen höherer Risiken nur bei KBI zu einer höheren Rendite geführt hat. Herauszustellen sind Allianz und DJE, die trotz geringerer systematischer Risiken eine höhere dreijährige Rendite als der MSCI Index erzielt haben. Die Auswertung der Information Ratio führt zu dem Ergebnis, dass nach dem Ausschließen allgemeiner Marktrisiken und unter Berücksichtigung von Managementrisiken lediglich DJE eine positive Information Ratio liefert. Die übrigen Fonds weisen negative Informations-Maße auf, was darauf hindeutet, dass die eingegangenen Managementrisiken zu keiner Überrendite beigetragen haben. Die Untersuchung des (ex-post) Jensen-Alphas zeigt, dass insgesamt nur vier aktiv gemanagte Fonds Allianz, DJE, First und Baring eine höhere Rendite durch aktives Management erzielt haben.

BLAKE UND MOREY (2000) zeigen, dass nur etwa zehn Prozent der Fondsperformance von den einzelnen Wertpapieren im Portfolio abhängt. Der wesentlich größere Anteil von 90 Prozent wird durch die Vermögenszusammensetzung beeinflusst. Aus diesem Grund wird in der vorliegenden Analyse auf eine detaillierte Performance der einzelnen Titel verzichtet und der Fokus auf die Vermögenszusammensetzung gelegt. Hierzu werden die Rolle der geographischen Zusammensetzung, der Anlagestil sowie die Anlagesektoren betrachtet.

Mithilfe der Finanzplattform www.morningstar.de wurden jeweils die Top 5-Regionen der einzelnen Fonds ermittelt. Die Analyse der regionalen Verteilung der Fondsvermögen zeigt, dass die Vereinigten Staaten von Amerika mit über 40 Prozent den größten Markt für Agraranleger darstellen. Das deckt sich mit der Tatsache, dass die USA der größte Anbieter landwirtschaftlicher Erzeugnisse sind (DEUTSCHE BANK AG, 2011, S. 97). Europa folgt mit über 25 Prozent und Kanada stellt mit gut 10 Prozent die drittwichtigste Region für Agrarmarktinvestments dar. Obwohl China hinter den USA der zweitgrößte Produzent landwirtschaftlicher Erzeugnisse ist (DEUTSCHE BANK AG, 2011, S. 97), bilden Wertpapiere asiatischer Unternehmen mit 8,5 Prozent nur den viertgrößten Posten im Portfolio der Agrarfonds. Dieses Missverhältnis lässt sich auch dadurch erklären, dass unterschiedliche Märkte betrachtet werden. Während die USA und China die wichtigsten Erzeuger landwirtschaftlicher Primärprodukte sowie agrarischer Rohstoffe sind, investieren die Fonds überwiegend nicht direkt in diese Produkte, sondern in weiterverarbeitende und ergänzende Unternehmen. In den USA finden sich beide Bereiche, während sich China überwiegend auf die Produktion der Rohstoffe beschränkt. Die Betrachtung des geographischen Anlageschwerpunktes zeigt deutlich, dass Regionen, in denen viele agrarische Rohstoffe produziert werden, nicht unmittelbar auch Schwerpunkte für Kapitalanleger sein müssen.

Der Vergleich der regionalen Verteilung des Fondsvermögens mit der Fondsperformance soll geographisch bedingte Outperformances der untersuchten Agrarfonds aufzeigen. Alle Fonds der Topgruppe investieren einen Teil ihres Fondsvermögens in den USA. Mit DJE und KBI sind aber zwei Fonds der Topgruppe hauptsächlich auf dem europäischen Markt aktiv. Keiner der Spitzenfonds fokussiert sich lediglich auf eine Region. Eine Betrachtung der Fonds aus der Mittel- und Schlussgruppe zeigt, dass auch diese Fonds einen Großteil ihres Vermögens auf dem US-amerikanischen Markt anlegen. Aufgrund der vorliegenden Ergebnisse kann keine Region als überlegen identifiziert werden.

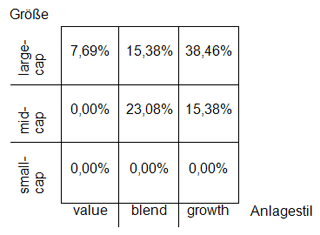

Der Anlagestil eines Fonds hat Einfluss auf das Investitionsrisiko und damit auf erzielbare Renditen. Die Finanzplattform www.morningstar.de hat mit der Style Box bereits 1992 ein Analysewerkzeug zur graphischen Darstellung des Anlagestils eingeführt (Abbildung 2) (MORNINGSTAR, 2008, S. 3).

Die Untersuchung des Anlagestils zeigt, dass 38,46 Prozent der untersuchten Agrarfonds große Unternehmen mit einer wachstumsorientierten Strategie priorisieren. Etwa 23 Prozent wählen einen Mittelweg aus mittelgroßen Unternehmen, die eine Mischstrategie aus Wachstum und Werterhalt verfolgen. 15 Prozent der Fonds wählen große Unternehmen, die auf eine Mischstrategie setzen und genauso viele entscheiden sich für mittlere Unternehmen, die auf Wachstum ausgerichtet sind. Nur ein geringer Anteil der Agrarfonds von etwa acht Prozent entscheidet sich für große Unternehmen, die den Werterhalt in den Vordergrund stellen. Die restlichen Anlagestrategien werden von keinem der untersuchten Fonds verfolgt. Die Agrarfonds der Topgruppe investieren sowohl in mittlere als auch in große Unternehmen mit einer Wachstums- oder Mischstrategie. Dieser Anlagestil entspricht jedoch auch den Fonds der Mittel- und Schlussgruppe. Daher stellt sich keine der untersuchten Strategien als dominant heraus.

Abbildung 2: Verhältnis der Anlagestile unter den Agrarfonds.

Quelle: Eigene Darstellung, nach Daten von www.morningstar.de.

Die Betrachtung der Marktkapitalisierung der Top 10-Agrarunternehmen aus den Portfolien der Agrarfonds führt zu einer Bestätigung der eben gewonnenen Erkenntnisse. Nur drei der zehn Unternehmen haben einen Börsenwert von unter zehn Milliarden US-Dollar. Beide zuletzt durchgeführten Untersuchungen zeigen somit, dass vor allem Aktientitel großer Unternehmen in den Portfolien der Agrarfonds zu finden sind.

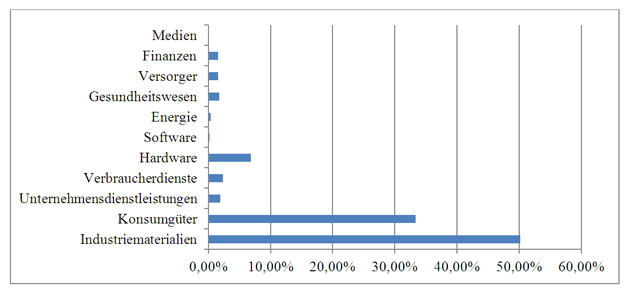

Zuletzt wird der Einfluss der Anlagesektoren auf die Fondsperformance untersucht. Abbildung 3 zeigt die prozentuale Aufteilung der Gesamtheit aller Fondsvermögen auf die einzelnen Anlagesektoren. Es zeigt sich deutlich, dass Industriematerialien und Konsumgüter die zwei wichtigsten Anlagesektoren sind. Der Vergleich zwischen Fondsperformance und Anlagesektoren liefert erneut keine eindeutigen Hinweise darauf, dass allein schon ein bestimmter Anlagesektor die Fondsperformance maßgeblich beeinflusst.

Abbildung 3: Anlagesektoren der Agrarfonds

Quelle: Eigene Darstellung, nach Daten von www.morningstar.de, Stand: 11. November 2012.

Da eine eindeutige und einheitliche Klassifizierung der Agrarbranche nicht vorliegt, wird zu Beginn der Analyse ein umfassendes Verständnis erarbeitet. Die Analyse der Performance von agrarorientierten Fonds auf Basis der erzielten dreijährigen Rendite hat gezeigt, dass sich die meisten Agrarfonds besser entwickelt haben als der Gesamtmarkt. Die anschließende Betrachtung möglicher Erfolgsfaktoren lässt jedoch keine generell gültige Aussage über die Attraktivität einzelner Strategien zu.

Eine Besonderheit stellen Agrarfonds mit dem Investmentschwerpunkt auf agrarische Rohstoffe dar. Diese haben sich allgemein schlechter entwickelt als breit aufgestellte Agrarfonds und überwiegend auch schlechter als der Gesamtmarkt. Aufgrund dieser Ergebnisse kann eine Investition in Rohstofffonds im Agrarsektor nicht empfohlen werden.

Generelle Performanceunterschiede aufgrund der Managementart (passiv gegenüber aktiv gemanagt), des geographischen Investmentfokus, des Anlagestils oder der Anlagesektoren wurden nicht festgestellt. Es hat sich jedoch herauskristallisiert, dass in den meisten Fällen breit aufgestellte Agrarfonds mit einem regionalen Investmentschwerpunkt in den USA und einer Konzentration auf große und mittlere Unternehmen, die auf Wachstum ausgerichtet sind oder eine Mischstrategie verfolgen, erfolgreicher abschneiden als der Gesamtmarkt.

Zukünftig werden Agrarfonds ein wachsendes Interesse aller Akteure erfahren, was zu einer intensiven und sehr dynamischen Auseinandersetzung mit diesen Anlagen führen wird. Gerade auch ethische Bedenken in Bezug auf Agrarrohstoffe werden eine immer wichtigere Rolle spielen und könnten zur Bildung einer neuen und eigenständigen Familie von sozial- und umweltverträglichen Agrarfonds beitragen.

Während die Landwirtschaft in den vergangenen Jahren immer stärker auch von institutionellen Kapitalanlegern als Investmentalternative entdeckt wurde, erscheint es für Privatanleger immer noch recht schwer, in diesem Bereich Geld anzulegen. Es gibt aber inzwischen eine Reihe von Investmentfonds, die sich dem Agrarsektor widmen. Dabei stellt sich allerdings die Frage, ob der Anleger, der Investitionen in die Landwirtschaft wünscht, wirklich genau das erhält. Der Analyse dieses Aspektes widmet sich der erste Teil der Untersuchung, der zeigt, dass nur anteilig tatsächlich in Landwirtschaft investiert wird.

Die Analyse der Performance solcher agrarorientierten Investmentvehikel legt dar, dass sich auf Basis der erzielten dreijährigen Renditeüberschüsse Agrarfonds besser entwickelt haben als der Gesamtmarkt. Eine anschließende Betrachtung möglicher Erfolgsfaktoren lässt jedoch aufgrund der wenigen auf dem deutschen Markt existierenden Agrarfonds und der zum Teil widersprüchlichen Ergebnisse keine eindeutigen Schlussfolgerungen zu. Eine Besonderheit stellen Agrarfonds mit einem Investmentschwerpunkt auf agrarische Rohstoffe dar. Diese haben sich allgemein schlechter entwickelt als breit aufgestellte Agrarfonds.

Whilst agriculture as an investment alternative has gained relevance among institutional investors within recent years it remains challenging for retail customers to find suitable agricultural investment schemes. However, a number of investment funds with a focus on the agricultural sector have been set up. The question is, though, whether these really are investments into the agricultural field as required by private investors. The first part of our analysis is devoted to this aspect demonstrating that only a certain proportion of the funds actually are invested in agriculture.

A subsequent performance analysis of such agricultural-oriented investments reveals that over a three-year period these investment vehicles achieve higher returns in comparison to the overall market. The ensuing analysis of possible success factors, however, cannot draw any clear conclusions as there are only few such funds on the German market. Moreover, results are partially contradictory. Investment funds with a focus on agricultural commodities are a particular case as they have generally shown a poorer performance than more diversified agricultural funds.

Alors que les années précédentes des investisseurs, même institutionnels, ont trouvé dans l’agriculture une alternative d’investissement, il semble encore assez difficile pour les investisseurs privés d’investir de l’argent dans ce secteur. Il existe pourtant toute une série de fonds communs de placement consacrés au secteur agricole. La question se pose de savoir si l’investisseur désirant investir dans l’agriculture obtient vraiment ce qu’il souhaite. La première partie de l’étude consacrée à l’analyse de cet aspect révèle que seule une proportion est effectivement investie dans l’agriculture.

L’analyse des performances de ces instruments de placement orientés vers l’agriculture révèle que les fonds agricoles ont connu une meilleure évolution que le marché global au regard du rendement excédentaire obtenu sur trois ans. Une analyse des facteurs de succès possibles ne permet cependant pas de tirer des conclusions explicites en raison du petit nombre de fonds agricoles sur le marché allemand et des résultats en partie contradictoires. Les fonds agricoles axés sur les matières premières agricoles sont une exception. Dans l’ensemble, ils ont connu une moins bonne évolution que les fonds agricoles plus généraux.

Die Autoren danken den Teilnehmern des Bonner Akademischen Sommers 2013 für wertvolle Anregungen und der Wissenschaftsförderung der Sparkassen-Finanzgruppe e.V. für finanzielle Unterstützung.

Dr. Robert Fraunhoffer, Prof. Dr. Dirk Schiereck und Sergej Stimeier, Technische Universität Darmstadt, Fachbereich Rechts- und Wirtschaftswissenschaften, Hochschulstraße 1, 64289 Darmstadt,

korrespondierender Autor: schiereck@bwl.tu-darmstadt.de