Von Mechthild Frentrup, Hauke Bronsema, Christian Pohl, Ludwig Theuvsen

Jede unternehmerische Tätigkeit ist mit Risiken verbunden. Sie resultieren ursachenbezogen aus der Unsicherheit über zukünftige Ereignisse, also einem Informationsdefizit, und führen wirkungsbezogen dazu, dass die angestrebten Ziele nicht (vollständig) erreicht werden oder der wirtschaftliche Erfolg des Unternehmens insgesamt gefährdet ist (46). Daher wirft jedes Risiko immer auch die Frage nach der Absicherung der damit verbundenen drohenden Folgen auf. Ein gezieltes Risikomanagement dient aber nicht nur dazu, Verluste zu begrenzen oder zu umgehen. Vielmehr soll es auch eine Entscheidungsgrundlage für strategische Überlegungen bieten, das heißt Informationen für ein bewusstes Abwägen von Handlungsalternativen bereitstellen. Denn jedes Risiko beinhaltet gleichzeitig immer auch die Chance, an (unerwartet) positiven Entwicklungen zu partizipieren. Ganz abgesehen davon, dass eine vollständige Vermeidung aller Risiken schlichtweg unmöglich ist, wäre sie sogar kontraproduktiv für die Zukunftsfähigkeit des Unternehmens, da sie mit dem Verzicht auf die Wahrnehmung von Gewinnchancen einherginge (21). Ein gewisses Maß an Risikobereitschaft gehört daher zum Unternehmertum unvermeidlich dazu.

Auch landwirtschaftliche Betriebe und Unternehmen – beide Begriffe werden im Folgenden synonym verwendet – sind seit jeher vielfältigen Risiken ausgesetzt (29); aufgrund der Abhängigkeit von naturbedingten Unwägbarkeiten im Produktionsprozess sind sie dies im Vergleich mit anderen Branchen sogar in besonders ausgeprägter Weise. Daher sind Landwirte prinzipiell mit dem Umgang mit Risiken und der erforderlichen Abwägung von Chancen und Risiken vertraut. Gerade in den vorherrschend kleinen oder mittelständisch geprägten Unternehmensstrukturen landwirtschaftlicher Familienbetriebe werden allerdings – wie übrigens in nahezu aller Hälfte der mittelständischen Unternehmen in Deutschland (24) – viele Entscheidungen eher intuitiv, also "aus dem Bauch heraus" getroffen, ohne die damit verbundene Unsicherheit bewusst eingegrenzt zu haben (45; 7). Hier unterscheiden sich kleinstrukturierte Unternehmen deutlich von (börsennotierten) Großunternehmen, die aufgrund gesetzlicher Vorgaben (zum Beispiel Bilanzrechtsmodernisierungsgesetz, Mindestanforderungen an das Risikomanagement MARisk (BA), IFRS sowie das Gesetz zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG) und § 91 II des Aktiengesetzes (AktG)) und Normen (zum Beispiel DIN ISO 31000) nahezu flächendeckend über ein institutionalisiertes Risikomanagement verfügen (24).

Nach verbreiteter Auffassung ist es heute für landwirtschaftliche Unternehmen erheblich wichtiger als in der Vergangenheit, vorausschauend insbesondere mit Gefahrenpotenzialen umzugehen (8; 35; 20): Denn Marktpreise sind volatiler, Witterungsextreme häufiger und Haftungsrisiken größer geworden, um nur einige der Entwicklungen der vergangenen Jahre zu skizzieren. Gleichzeitig sind die Anforderungen an ein gezieltes (Chancen- und) Risikomanagement deutlich komplexer geworden, unter anderem weil der verbreitete Trend zur Spezialisierung, steigende Verschuldungsgrade der Betriebe, ein zunehmender Anteil an Pachtflächen bei immer höheren Pachtpreisen und – zumindest in Westdeutschland – der Übergang vom klassischen Familienbetrieb zum sogenannten "erweiterten Familienbetrieb" (42) mit Fremdarbeitsverfassung dazu geführt haben, dass das Eigenkapital und die Liquiditätsreserven und damit das (finanzielle) Deckungspotenzial eines Betriebs gegenüber einem risikobedingten Verlust (13) oftmals deutlich abgenommen haben. Der Eintritt eines Risikos kann deshalb heute sehr schnell den Fortbestand des gesamten landwirtschaftlichen Betriebs in Frage stellen, so dass ein gezieltes Risikomanagement mittlerweile auch in den vergleichsweise überschaubaren Strukturen eines landwirtschaftlichen Familienbetriebs unverzichtbar zu einer verantwortungsvollen Unternehmensführung dazugehört.

Trotz zahlreicher Publikationen, die die Notwendigkeit eines landwirtschaftlichen Risikomanagements unterstreichen und dazu praxisorientierte Lösungen anbieten, fehlt es bislang an einem umfassenden Gesamtkonzept, das neben der Bedeutung einzelner Risiken gleichzeitig auch die (monetäre) Risikotragfähigkeit der Betriebe in ihrer Relevanz für die gezielte Steuerung von Chancen und Risiken berücksichtigt. Vor diesem Hintergrund fordert dieser Beitrag eine Erweiterung des klassischen Risikomanagementprozesses um ein Element zur effektiven, wertorientierten Risikosteuerung und schlägt dazu eine in der landwirtschaftlichen Praxis anwendbare, auf dem Jahresabschluss basierende Methode zur Analyse der Risikotragfähigkeit landwirtschaftlicher (Familien-)Betriebe vor, die vorhandene Ansätze zum planvollen Umgang mit Risiken sinnvoll ergänzt.

Ein systematisches Risikomanagement dient allgemein der Messung und gezielten Steuerung aller potenziellen Risiken (54), denen ein Betrieb durch seine unternehmerischen Aktivitäten ausgesetzt ist (10). Den Ausgangspunkt und zugleich Rahmen eines jeden Risikomanagements bildet dabei die Formulierung einer unternehmensspezifischen Risikopolitik, die das Sicherheitsbedürfnis der verantwortlichen Entscheidungsträger im Unternehmen berücksichtigt, indem sie Grundsätze zum Umgang mit Risiken, aber auch mit Chancen vorgibt (24).

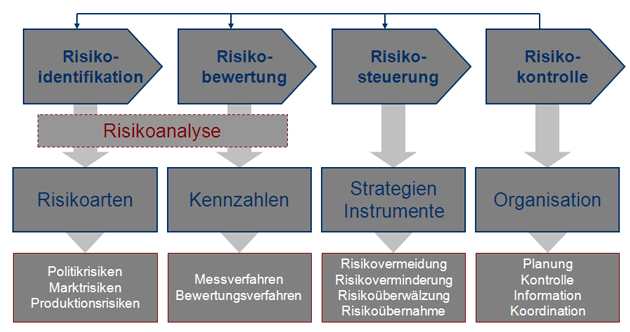

Das eigentliche Management, also der bewusste, planvolle Umgang mit potenziellen Risiken, vollzieht sich dann in vier aufeinander aufbauenden Schritten (54; 44; Abbildung 1): Grob gesprochen werden die Risiken, die für den jeweiligen Betrieb aktuell relevant sind oder in Zukunft bedeutsam werden könnten, zunächst identifiziert und bewertet (gemeinsam auch als Risikoanalyse bezeichnet), um ihnen im Rahmen der Risikosteuerung effektiv begegnen zu können (3). Anschließend erfolgt die Risikokontrolle, um die Wirkung der ergriffenen Maßnahmen zu überprüfen. Auf diese Weise fügen sich die einzelnen Schritte zu einem Regelkreismechanismus zusammen, der fortgesetzt durchlaufen wird (10).

Risikomanagement ist somit kein statischer Zustand, sondern ein kontinuierlicher, regelmäßig ablaufender Prozess, der in seiner Ausrichtung und Konzeption auf betriebsindividuelle und personenbezogene Bedingungen zugeschnitten werden muss. Denn Betriebe mit und ohne Tierhaltung, mit und ohne Biogasanlage oder auch verschiedener Arbeitsverfassung unterscheiden sich hinsichtlich der für sie relevanten Risiken zum Teil erheblich. Genauso variiert in Abhängigkeit von der Person des jeweiligen Betriebsleiters (oder Geschäftsführers, Vorstandsmitglieds oder ähnliches, je nach Rechtsform) das Sicherheitsbedürfnis oder die Risikobereitschaft, die den Umgang mit Risiken betriebsintern prägt. Hilfestellungen bei der Ausgestaltung ihres spezifischen Risikomanagements finden Landwirte in praxisnahen Leitfäden (8; 5), die zum Teil auch online angewendet werden können (27).

Abbildung 1: Der Risikomanagementprozess

Quelle: (44) in Anlehnung an (54)

Angesichts der zunehmenden Komplexität und Bedeutung eines systematischen Risikomanagements ist davon auszugehen, dass in Zukunft auch landwirtschaftliche (Familien-)Betriebe strategischer mit Risiken umgehen, das heißt ein Risikomanagementsystem implementieren, dieses betriebsintern kommunizieren und insbesondere auch gegenüber externen Partnern dokumentieren müssen. So fordern kreditgewährende Banken bereits heute im Rahmen der Bonitätsprüfung und anschließender Ratingprozeduren standardmäßig zum Beispiel auch von kleineren Agrarhandelsunternehmen die Kommunikation einer wirksamen Risikostrategie (12). Berücksichtigt man den Nachholbedarf bei der Institutionalisierung von Risikomanagementsystemen, den kleine und mittelständische Unternehmen in Deutschland allgemein aufweisen (24), und die strukturellen Umbrüche in der Arbeitsverfassung beim Übergang vom klassischen zum erweiterten landwirtschaftlichen Familienbetrieb, gilt es zunächst, möglichst einfache Verfahren der Risikoanalyse in den Unternehmen zu verankern, die dazu geeignet sind, das Risikobewusstsein der verantwortlichen Betriebsleiter zu fördern und den planvollen Umgang mit Risiken intern zu verankern sowie extern nachzuweisen. Gleichzeitig sollten die Verfahren die Besonderheiten kleiner und mittelständisch geprägter Unternehmen berücksichtigen, namentlich die begrenzten personellen und finanziellen Ressourcen der Betriebe, ihre eher informell ablaufenden Kommunikationsprozesse sowie die erkennbare Präferenz für qualitative Informationen als Entscheidungsbasis (45).

Zwar finden sich in der Literatur insbesondere zur Bewertung von Risiken zahlreiche Ansätze und Methoden, die von verbalen Beschreibungen bis hin zu mathematischen Berechnungen von (Finanz-)Risiken reichen; zu den gebräuchlichsten Methoden zählen zum Beispiel Scoring-Modelle, Sensitivitätsanalysen, Szenariotechniken sowie der Valueat-Risk- oder Cash-Flow-at-Risk-Ansatz (15; 17). Allerdings sind insbesondere die letztgenannten Konzepte recht komplex und stellen hohe Ansprüche an das fachlich-methodische Wissen des Anwenders, so dass sie für den Einsatz im Alltag eines landwirtschaftlichen Familienbetriebs nicht geeignet sind, auch wenn sie unbestritten hinsichtlich der Objektivität der Ergebnisse erhebliche Vorteile bieten. Dagegen erweisen sich sogenannte Risikoportfolios oder Risikomatrizen (32) als unkompliziert, aufgrund ihrer Transparenz gleichzeitig aber als ausreichend informativ für die Unternehmenspraxis. Sie vermitteln einen systematischen Überblick über die Relevanz der zuvor identifizierten Risiken und sind auch für Risikomanagement-Unerfahrene leicht handhabbar sowie nachvollziehbar, so dass sie mittlerweile branchenunabhängig zum Standardinstrumentarium des Risikomanagements gehören (16). Beispiele finden sich unter anderem im Bereich des Arbeitsschutzes (34; 19), der Gefahrenanalyse technischer Anlagen und Maschinen (ISO 13849 oder EN 60601), des Krisenmanagements bei Störfallen technischer Systeme (47), des Versicherungswesens (40) sowie der Abschätzung von Produktrisiken (zum Beispiel DIN EN ISO 14971 für Medizinprodukte). Auch im Agribusiness hat sich die Risikobewertung anhand von Risikomatrizen etabliert (31; 8; 9). Nach der IEC/ISO-Norm 31010:2009 wird die Risikomatrix sogar allgemein als Technik zur Risikobewertung sowohl für Einsteiger als auch erfahrene Anwender empfohlen (53).

Das Konzept beruht auf der Annahme, dass die Priorität eines Risikos – dies entspricht dem geschätzten Wert eines Risikos – anhand von zwei Kenngrößen eingeschätzt werden kann: der Eintrittswahrscheinlichkeit des Risikos und des Ausmaßes des möglichen Schadens (33). Als Bewertungsgrundlage können dabei objektive Daten, zum Beispiel Wetteraufzeichnungen oder Preisinformationen, aber auch die subjektive Einschätzung des Betriebsleiters herangezogen werden, die dann bei Bedarf im Gespräch mit externen Beratern zu überprüfen und anzupassen ist. Die eigentliche Bewertung oder Messung der beiden genannten Faktoren kann in qualitativer (zum Beispiel Eintrittswahrscheinlichkeit in fünf Stufen von 1 = "unvorstellbar", 2 = "unwahrscheinlich", 3 = "vorstellbar", 4 = "gelegentlich" bis 5 = "häufig" oder in zehn Stufen von 1 = "sehr unwahrscheinlich" bis 10 = "sehr wahrscheinlich"; zum Beispiel Schadensausmaß in fünf Stufen von 1 = "unwesentlich", 2 = "geringfügig", 3 = "spürbar", 4 = "bedrohlich" bis 5 = "katastrophal" oder in zehn Stufen von 1 = "keine Auswirkung" bis 10 = "existenzbedrohend") oder quantitativer Weise (zum Beispiel Eintrittswahrscheinlichkeit in Prozentwerten, Schadensausmaß in Euro) erfolgen.

Während das Prinzip der Bewertung und Visualisierung dem beschriebenen, weitgehend standardisierten Prinzip folgt, gibt es keine verbindliche Darstellungsform der Matrix: So variiert die Definition der Skalierung in Abhängigkeit von fachlich-anwendungsbezogenen Gegebenheiten; auch betriebsindividuelle Anforderungen an das Risikomanagement spielen bei der Ausgestaltung eine Rolle. Hier sollte jeder Anwender selbst entscheiden, in welcher Form die Achsen abgestuft werden, ob die einzelnen Stufen der Matrix mit Kennziffern hinterlegt werden oder eine verbale Beschreibung favorisiert wird. Allerdings wird die Eintrittswahrscheinlichkeit mangels exakter Erfahrungswerte oder entsprechender Aufzeichnungen in der Praxis in den meisten Fällen nur qualitativ geschätzt werden können. Dahingegen ist die (ergänzende) monetäre Bezifferung des Schadensausmaßes, das mit einem Risiko verbunden ist, vielfach durchaus möglich und auch sinnvoll, um es zum Beispiel in Relation zu den Kosten eines bestimmten Risikomanagementinstruments, etwa einer Versicherung oder des Vorhaltens einer Reservemaschine, setzen zu können (31). Festzuhalten ist, dass die Skalierung zwar zwischen unterschiedlichen Betrieben oder Branchen variieren kann, jedoch betriebsintern eindeutig festgelegt werden muss, um die Vergleichbarkeit der Bewertungsergebnisse, die die Basis für die weiteren Schritte im Managementprozess bilden, sicherzustellen.

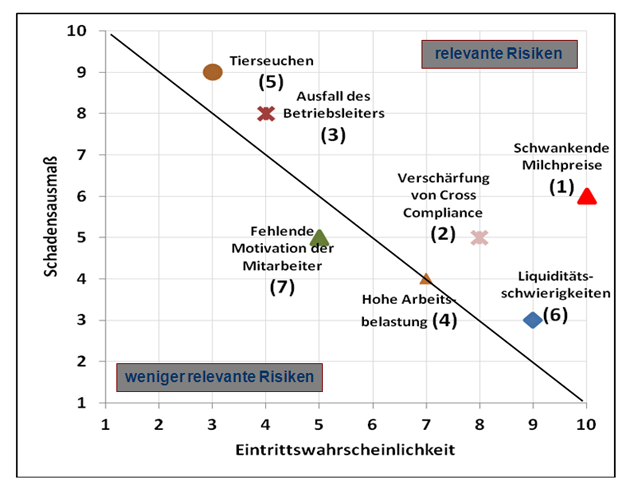

Der Vorteil der Risikomatrix liegt darin, dass nicht nur ein einziger Risikowert, der sich aus der Multiplikation der Eintrittswahrscheinlichkeit mit dem Schadensausmaß rechnerisch ergeben würde, dargestellt wird, sondern die Ergebnisse der Abschätzung beider Bewertungsfaktoren und damit Dimensionen des Risikos gleichzeitig visualisiert werden. Auf diese Weise erhöht sich die Nachvollziehbarkeit auch für Außenstehende und es bleiben trotz einer prägnanten, kompakten Darstellungsform deutlich mehr Informationen für die anschließende Auswahl geeigneter Instrumente zur Steuerung der Risiken erhalten. In der Konsequenz vergleicht oder priorisiert die Matrix sowohl die Risiken selbst als auch die Notwendigkeit, Maßnahmen zu ihrer gezielten Steuerung zu ergreifen: Alle Risiken mit einem hohen Schadensausmaß und einer hohen Eintrittswahrscheinlichkeit finden sich in der Matrix oben rechts wieder. Sie verdienen besondere Aufmerksamkeit und den Einsatz geeigneter Risikomanagementinstrumente zur Verminderung des Risikopotenzials. Weniger Aufmerksamkeit muss dagegen den Risiken gewidmet werden, deren Eintritt für (nahezu) ausgeschlossen gehalten wird und oder deren mögliches Schadensausmaß vergleichsweise gering ist. In der Risikomatrix sind diese "akzeptablen Risiken" unten links zu finden. Abbildung 2 zeigt exemplarisch in vereinfachter Form die Risikosituation eines Milchviehbetriebs.

Abbildung 2: Risikomatrix eines Milcherzeugers

Quelle: in Anlehnung an (18); vereinfachte Darstellung

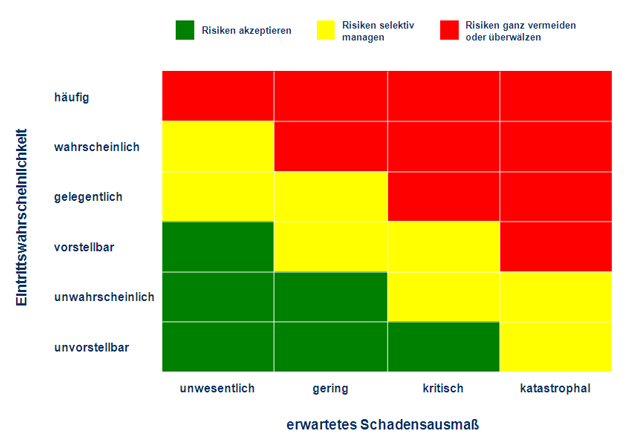

Zur Verdeutlichung der unterschiedlichen Relevanz der verschiedenen Risiken wird in der (Beratungs-)Praxis oft mit einem Ampelsystem gearbeitet (19; 31; 8; 35; Abbildung 3): Rot gekennzeichnet werden dabei alle Risiken, die aufgrund ihrer hohen Eintrittswahrscheinlichkeit oder ihres großen, eventuell sogar Existenz gefährdenden Schadenspotenzials nicht vertretbar sind und in jedem Fall den Einsatz geeigneter Risikomanagementinstrumente zur Verminderung des Risikopotenzials erfordern. Je nach persönlicher Einstellung des Betriebsleiters und der Situation des Betriebs empfiehlt es sich, diese Risiken entweder ganz zu vermeiden (zum Beispiel durch Verzicht auf einzelne, besonders riskante unternehmerische Aktivitäten) oder durch Maßnahmen der Schadensverhütung (zum Beispiel Preisabsicherung) oder Schadensherabsetzung (zum Beispiel Diversifikation) zu vermindern. Darüber hinaus können bestimmte Risiken auch auf professionelle Risikoträger (zum Beispiel Versicherungen) überwälzt werden. Auf "grün" steht die Ampel dagegen bei denjenigen Risiken, die der Betrieb im Eintrittsfall aus eigener Kraft tragen könnte. Diese Risiken können bewusst akzeptiert werden, so dass keine weiteren Maßnahmen zur Risikoreduktion erfolgen müssen. In den gelben Bereich – oft als ALARP (As Low As Reasonably Practicable)-Bereich bezeichnet (2) – schließlich werden Risiken mit einer mittleren bis hohen Eintrittswahrscheinlichkeit und geringem bis mittlerem Schadensausmaß eingeordnet. Bei ihnen ist im Einzelfall unter ökonomischen Gesichtspunkten zu entscheiden, welche weiteren Maßnahmen zur Risikosteuerung angemessen sind.

Abbildung 3: Risikomatrix als Grundlage der Maßnahmenplanung

Quelle: in Anlehnung an (31); eigene Darstellung

Bei der Beurteilung der Risikosituation eines Betriebs ist zu berücksichtigen, dass grundsätzlich jedes Risiko für sich von Bedeutung ist, aber auch alle Risiken gemeinsam betrachtet werden müssen. Denn Risiken können sich gegenseitig verstärken oder auch kompensieren: Marktrisiken beispielsweise werden durch Politikrisiken, etwa die Abschaffung von Preisgarantien oder Exportbeihilfen, teilweise verstärkt; steigende Agrarpreise gleichen dagegen oftmals das Produktionsrisiko einer schlechten Ernte aus. An diesem Punkt stößt die Darstellungsform der Risikomatrix an ihre Grenzen, da sie die Wechselwirkungen zwischen einzelnen Risiken unberücksichtigt lässt. In der Konsequenz müssen die gemeinsame Betrachtung von Risiken sowie die Folgenabschätzung beim gleichzeitigen Eintritt mehrerer Risiken in einem separaten Schritt außerhalb der Risikomatrix erfolgen. In der Literatur finden sich Vorschläge, über Simulationsverfahren (zum Beispiel die Monte-Carlo-Simulation) eine aggregierte Betrachtung mehrerer Risiken zu erreichen (13; 14). Methodisch weniger komplex ist die vergleichende Betrachtung verschiedener Risikoszenarien, die in Form der üblichen Matrizen graphisch verdeutlicht werden.

Trotz der genannten Einschränkung sowie des unbestreitbaren Einflusses subjektiver Bewertungen ist die Risikomatrix als wirkungsvolles, flexibles und praxisnahes Hilfsmittel im Rahmen des Risikomanagements zu bewerten: Sie systematisiert die Bewertung der potenziellen Risiken, visualisiert ihre relative Bedeutung in übersichtlicher, aber differenzierter Form, priorisiert im Ansatz die Auswahl geeigneter Instrumente zur Risikosteuerung und steigert allgemein das Risikobewusstsein der Entscheider im Unternehmen. Gerade landwirtschaftlichen Familienbetrieben, die oftmals über kein (institutionalisiertes) Risikomanagement verfügen, verschafft sie daher oft einen Einstieg in einen systematischen Entscheidungsprozess.

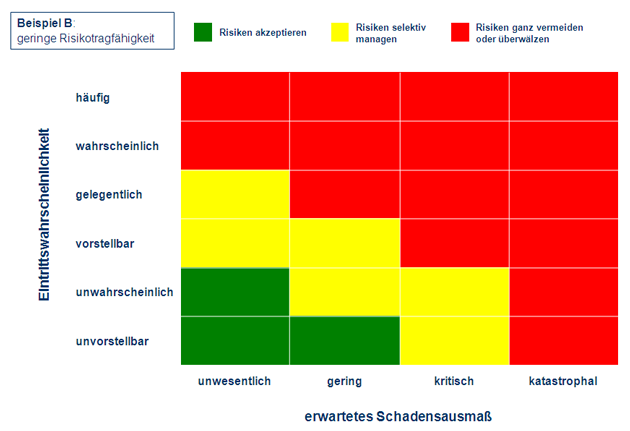

Um anhand der Positionierung einzelner Risiken in der Risikomatrix effektive Maßnahmen zum Umgang mit den Gefahren planen zu können, bedarf es einer genaueren Betrachtung der verschiedenen Bereiche (rot – gelb – grün) in der Matrix. Denn ähnlich wie die Festlegung der Skalierung gibt es auch für die Abgrenzung der drei Bereiche keine allgemeingültigen Vorgaben. Im Gegenteil: Während die Darstellung in Abbildung 3 als beispielhafte Annäherung einen linearen Zusammenhang skizziert, diskutiert die Literatur vielfach mathematisch komplexere, nicht-lineare Verläufe der Grenzlinien zwischen den Ampelbereichen (16; 23; 48; 56). In der Praxis hängt die Definition der Risikobereiche, die die Basis für die Priorisierung des Handlungsbedarfs bildet, im Wesentlichen von zwei Einflussgrößen ab: der Risikobereitschaft des Betriebsleiters sowie der Risikotragfähigkeit des Betriebs (11; 39). Im Einzelfall kann daher die Einschätzung des Grenzrisikos, also dessen, was als gerade noch akzeptabel eingeschätzt wird, völlig unterschiedlich ausfallen.

Nach Klebelsberg (1969) lässt sich die Risikobereitschaft als die individuelle Einstellung einer Person gegenüber einer Risikosituation im Allgemeinen definieren. Übertragen auf den Bereich der landwirtschaftlichen Unternehmensführung beschreibt sie das Ausmaß, in dem Betriebsleiter bereit sind, Risiken einzugehen, oder die Stärke ihres Wunsches nach der Vermeidung bestimmter Risiken. Für einen risikobereiten Betriebsleiter liegen weniger Risiken im "roten" und mehr Risiken im "grünen Bereich"; für einen risikoaversen Betriebsleiter gilt das Gegenteil. Empirische Untersuchungen zeigen, dass die Risikobereitschaft landwirtschaftlicher Betriebsleiter sehr unterschiedlich ausgeprägt ist (43) und sich dies auch in den von ihnen realisierten Maßnahmen zur Risikosteuerung (etwa dem Abschluss von Vorverträgen) niederschlägt (41; 6; 30). Trotzdem soll dieser Aspekt hier nicht weiter betrachtet werden.

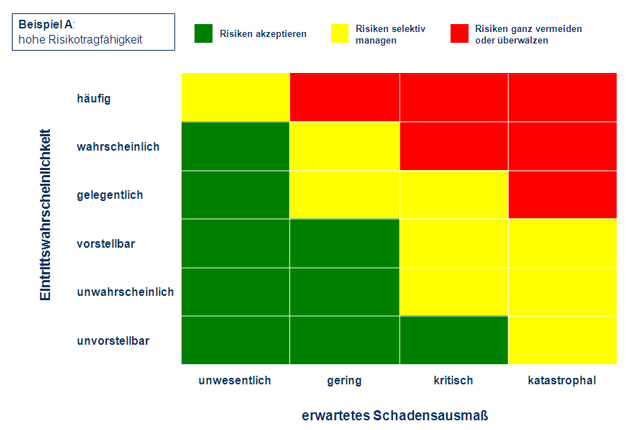

Die Risikotragfähigkeit ist die zweite zu berücksichtigende Einflussgröße. Sie stellt ein (weitestgehend) objektives Maß dafür dar, welchen Verlust ein Betrieb finanziell verkraften kann, ohne unmittelbar in seiner wirtschaftlichen Existenz gefährdet zu sein (30; 55). Der Begriff ist im Bankensektor aus der privaten Anlegerberatung bekannt, lässt sich aber sinngemäß auf das Agribusiness übertragen. Die Risikotragfähigkeit beschreibt die Widerstandsfähigkeit eines Betriebs gegenüber dem Eintritt bestimmter Risiken – etwa gegenüber Einnahmeausfällen aufgrund längerer Niedrigpreisphasen oder akuter Tierseuchenausbrüche oder nicht erwarteten Kostensteigerungen, beispielsweise aufgrund steigender Betriebsmittelpreise – und den daraus resultierenden (finanziellen) Belastungen (49). Angesichts der zunehmenden Fremdfinanzierung landwirtschaftlicher Betriebe, steigender Pachtflächenanteile und der sich verändernden, durch den Übergang zum "erweiterten Familienbetrieb" (42) gekennzeichneten Arbeitsverfassung ist dieser Aspekt innerhalb des Risikomanagements heute wichtiger denn je. Die Risikotragfähigkeit beeinflusst sowohl die Risikobewertung als auch die Auswahl der Instrumente zur Risikosteuerung: Wirtschaftet ein Betrieb überwiegend mit eigenen Produktionsfaktoren, ist er recht unempfindlich gegenüber dem Eintritt von Risiken und der Stellenwert von Maßnahmen des Risikomanagements ist dementsprechend gering. Hat dagegen ein Betrieb in der Vergangenheit zum Beispiel umfangreiche fremdkapitalfinanzierte Investitionen getätigt, muss er deutlich mehr Risiken dem "roten" oder "gelben" Bereich in der Risikomatrix zuordnen und eher Maßnahmen zur Begrenzung oder Übertragung von Risiken ergreifen als andere Betriebe. Das bedeutet, dass die Risikoakzeptanzlinien in ihrem Verlauf je nach Risikotragfähigkeit eines Betriebs variieren (Abbildungen 4 und 5).

Abbildung 4: Ampelbereiche bei hoher Risikotragfähigkeit

Quelle: in Anlehnung an (31); eigene Darstellung

Abbildung 5: Ampelbereiche bei geringer Risikotragfähigkeit

Quelle: in Anlehnung an (31); eigene Darstellung

Determiniert wird die Risikotragfähigkeit von Betrieben im Wesentlichen durch zwei Größen, nämlich das Eigenkapital und die Liquiditätsreserven. Diese tragen alle risikobedingten Verluste und stellen damit das Risiko-Deckungspotenzial eines Unternehmens dar (13). In der Praxis würde jedoch der Einsatz des gesamten Kapitals inklusive aller flüssigen Reserven im Ernstfall die Fortführung des Betriebs in Frage stellen – eine Situation, die nicht im Sinne eines vorausschauenden Risikomanagements wäre. Daher sollte die Ermittlung der Risikotragfähigkeit auf das verfügbare, (kurzfristig) liquidierbare Vermögen sowie das laufende Einkommen (30; ähnlich: 4) begrenzt bleiben. Als liquidierbar sind dabei jene Vermögensbestandteile einzustufen, für die tatsächlich ein Markt besteht und deren Veräußerung nicht die Existenzgrundlage oder Fortführungsfähigkeit des Betriebs zerstört. Anders als bei juristischen Personen spielt bei der Analyse der Risikotragfähigkeit landwirtschaftlicher Familienbetriebe nicht nur die betriebliche, sondern auch die private Sphäre eine Rolle. Neben den betrieblichen Einzahlungsüberschüssen (resultierend aus laufenden Ein- und Auszahlungen, Investitionen und Desinvestitionen sowie Veränderungen des Eigen- und Fremdkapitals) müssen bei Familienbetrieben auch die außerlandwirtschaftlichen Einkommen und Zahlungsverpflichtungen einbezogen werden, da sie den Betrieb in Krisensituationen stabilisieren, bei Bedarf aber auch schwächen können. Gleiches gilt für das liquidierbare Vermögen: Bei Familienbetrieben sind hier neben dem Betriebsvermögen zum Beispiel auch private Wertpapiere oder Immobilien zu erfassen.

Abzugrenzen ist die Risikotragfähigkeit eines landwirtschaftlichen Betriebs von seiner Wettbewerbsfähigkeit; ein und derselbe Betrieb kann unter beiden Gesichtspunkten sehr unterschiedlich einzuschätzen sein: Ein zukunftsorientierter Betrieb, der nachhaltig investiert hat, kann aus dem Blickwinkel der Wettbewerbsfähigkeit sehr positiv dastehen – zum Beispiel wenn er seine Produkte zu niedrigen Grenz- und Vollkosten erzeugt oder eine hohe Entlohnung seiner eingesetzten Faktoren aufweist. Hat er die erforderlichen Wachstumsschritte aber überwiegend mit Fremdkapital finanziert, kann seine Risikotragfähigkeit unter der eingeschlagenen Wachstumsstrategie erheblich gelitten haben. Ähnliches gilt für viele als juristische Personen geführt Großbetriebe in der Landwirtschaft: Aufgrund der Realisierung von Größendegressionsvorteilen sind sie vielfach sehr wettbewerbsfähig, aufgrund fixer Lohnzahlungen, hoher Pachtflächenanteile und überwiegender Fremdfinanzierung jedoch oftmals nicht sonderlich risikotragfähig. In Krisensituationen, zum Beispiel bei einem länger andauernden Preisverfall, sind sie daher oft deutlich instabiler als kleinere Familienbetriebe, die zwar meist zu höheren Kosten produzieren, aber weniger durch fixe Auszahlungen belastet und daher weniger stark unmittelbar durch Insolvenz bedroht sind. Gerade für besonders wettbewerbsfähige Betriebe kann sich daher die Notwendigkeit ergeben, deutlich mehr Maßnahmen als klassische Familienbetriebe zur Begrenzung potenzieller Risiken ergreifen zu müssen. Die Analyse der Risikotragfähigkeit bezieht daher zwar übliche betriebswirtschaftliche Kennzahlen ein, interpretiert diese jedoch aus der besonderen Perspektive des Risikomanagements.

Um die Risikotragfähigkeit betriebsindividuell ermitteln und das Risikomanagement darauf abstimmen zu können, muss das zunächst wenig operationale Konzept der Risikotragfähigkeit über die Auswahl geeigneter Kennzahlen messbar gemacht werden. Hierzu sind in der Vergangenheit verschiedene Ansätze entwickelt worden. Beispiele dafür stammen etwa aus dem Bereich des Agrarratings der Banken, mit dessen Hilfe die Insolvenzwahrscheinlichkeit von landwirtschaftlichen Unternehmen als Grundlage einer risikoadjustierten Bestimmung des Fremdkapitalzinssatzes ermittelt wird (25). Die verschiedenen Agrarrating-Konzepte sind allerdings nur bedingt öffentlich zugänglich und können daher im Rahmen des betrieblichen Risikomanagements durch den Betriebsleiter nicht ohne weiteres zur Ermittlung der eigenen Risikotragfähigkeit genutzt werden.

Eine Hilfestellung bietet hier der Ansatz eines Ratingverfahrens von Pessier et al. (2009), das dem Landwirt eine Vorab-Beurteilung der Kreditwürdigkeit seines Betriebs ermöglicht und Ansätze zur Verbesserung seiner Bonität liefert. Des Weiteren existieren außerhalb des Agrarsektors vereinfachte Modelle für das Rating kleiner und mittlerer Unternehmen (zum Beispiel das Beratungs- und Informationssystem im Handwerk des Zentralverbands des deutschen Handwerks, die Ratingampel der Investitions- und Förderbank Niedersachsen GmbH, der Ratingrechner der Industrie- und Handelskammer Nordrhein-Westfalen oder der Ratingtest des Bundesministeriums für Wirtschaft und Technologie), die jedoch teilweise ausschließlich den Mitgliedsunternehmen zur Verfügung stehen oder kostenpflichtig angeboten werden (zum Beispiel Easy Rating von Ernst & Young). Ferner liegen kennzahlengestützte Ansätze vor, die Betriebsleiter im Sinne eines Frühwarnsystems allgemein für wirtschaftliche Probleme ihres Betriebs sensibilisieren sollen (1; 28).

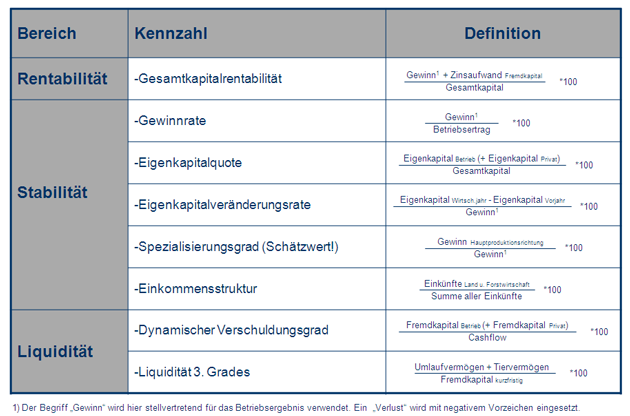

Im Folgenden wird ein einfaches und dennoch aussagekräftiges kennzahlenbasiertes Konzept zur (Selbst-)Bestimmung der Risikotragfähigkeit durch landwirtschaftliche Betriebsleiter vorgestellt, das geeignet ist, vorhandene Ansätze des betrieblichen Risikomanagements zu ergänzen. Die Einschätzung der Risikotragfähigkeit eines Betriebs erfolgt dabei anhand von acht Kennzahlen, die seine Rentabilität, Stabilität und Liquidität abbilden, in der Praxis gebräuchlich sind und bei landwirtschaftlichen Familienbetrieben sowohl betriebliche als auch private Elemente einbeziehen. Der Ansatz lehnt sich zwar an die oben genannten Ratingkonzepte an, konzentriert sich aber bewusst auf wenige, zentrale Schlüsselkennzahlen, die einfach zu erheben sind, jedoch die Risikotragfähigkeit des einzelnen Betriebs möglichst zuverlässig umreißen. Auf diese Weise wird der Informationsbedarf der Unternehmensführung effektiv gedeckt und eine zielgerichtete (Risiko-)Entscheidung gefördert (50; 36; 38). Um die Anwendung des Konzepts unabhängig von der Größe der Betriebe zu gewährleisten und verschiedene Betriebe im Sinne eines Benchmarkings miteinander vergleichen zu können, finden ausschließlich Relativkennzahlen Anwendung. Da das Konzept vor dem Hintergrund entstanden ist, für die Analyse der Risikotragfähigkeit eine praxistaugliche Lösung zu finden, wurde besonderer Wert auf die leichte Anwendbarkeit und dennoch Robustheit des Modells gelegt. Damit zielt das Konzept hauptsächlich auf die Popularisierung der Betrachtung der Risikotragfähigkeit im Agrarsektor ab und soll Betriebsleiter zu einer entsprechenden Einschätzung ihrer eigenen Betriebe animieren. Es erhebt dagegen keinen Anspruch, eine tiefergehende betriebswirtschaftliche Analyse zu ersetzen.

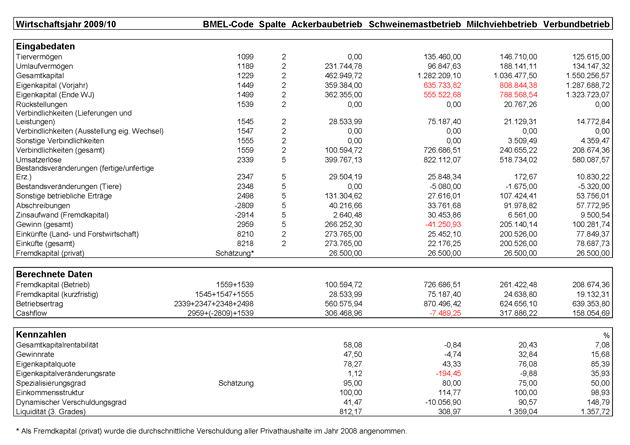

Im Folgenden werden die Kennzahlen im Detail vorgestellt, die zur Beurteilung der Risikotragfähigkeit landwirtschaftlicher Betriebe herangezogen werden (Tabelle 1). Sie werden jeweils aus der Perspektive des Risikomanagements interpretiert und exemplarisch für vier Modellbetriebe, nämlich einem Ackerbaubetrieb, je einem spezialisierten Schweinemast- und Milchviehbetrieb sowie einem Verbundbetrieb berechnet (Tabelle 2). Die Ausführungen zu jedem Parameter schließen mit einer qualitativen Beurteilung der errechneten Werte ab, die die absoluten Rechenwerte nach Art des Schulnotensystems kategorisiert. Die Zuordnung zu den sechs üblichen Notenstufen "sehr gut" (Note 1), "gut" (Note 2), "befriedigend" (Note 3), "ausreichend" (Note 4), "mangelhaft" (Note 5) und "ungenügend" (Note 6) basiert auf der Ergebnisverteilung fallstudienartiger Analysen landwirtschaftlicher Buchführungsabschlüsse aus den Wirtschaftsjahren 2008/09 bis 2010/11 (n = 82; Schwerpunkt: als Einzelunternehmen oder juristische Person geführte Haupterwerbsbetriebe in Nordwest- und Ostdeutschland), die anhand der Perzentilverteilung (> 10 Prozent = 1, 10 bis 25 Prozent = 2, 25 bis 50 Prozent = 3, 50 bis 75 Prozent = 4, 75 bis 90 Prozent = 5, < 90 Prozent = 6) der Daten aus dem Testbetriebsnetz des Bundesministeriums für Ernährung und Landwirtschaft (BMEL) justiert und validiert wurde. In die großflächig angelegte Analyse der Testbetriebe (n = 37.648; Einzelunternehmen und Personengesellschaften im Haupterwerb aus 16 Bundesländern) flossen Daten aus elf Wirtschaftsjahren (2000/01 bis 2010/11) und sieben Produktionsausrichtungen (Ackerbau, Gartenbau, Weinbau/Dauerkultur, Milchvieh, sonstiger Futterbau, Veredlung (Schwein und Geflügel), Verbundbetriebe (Vieh und/oder Pflanze)) ein.

Allgemein spiegeln Rentabilitätskennzahlen den (wirtschaftlichen) Erfolg eines Betriebs wider. Auch aus der Perspektive der Risikotragfähigkeit ist die Rentabilität von Bedeutung, denn nur profitabel wirtschaftende Betriebe setzen ihr Kapital gewinnbringend ein (52) und vermehren auf diese Weise ihr Vermögen. Eine ausreichende Rentabilität eines Unternehmens bildet damit langfristig die Basis für seine Widerstandsfähigkeit gegenüber unerwarteten (finanziellen) Belastungen. Zur Beurteilung der Risikotragfähigkeit ist insbesondere die Gesamtkapitalrentabilität von Interesse, die abweichend von betriebswirtschaftlichen Analyseansätzen aus der landwirtschaftlichen Beratungspraxis hier als das Verhältnis des Gewinns oder Verlustes (oder Jahresüberschusses oder -fehlbetrags) zuzüglich des Zinsaufwands für vorhandenes Fremdkapital zum Gesamtkapital (50) definiert wird. Über den Bezugspunkt Gewinn oder Verlust wird bewusst auf kalkulatorische Kostenansätze für eigene Produktionsfaktoren (insbesondere Familienarbeitskräfte, Eigenland) verzichtet, um den Vorteil von Familienbetrieben, die oftmals in erheblichem Umfang über eigene Produktionsfaktoren verfügen, unter dem Gesichtspunkt der Risikotragfähigkeit abzubilden. Inhaltlich erfasst die Gesamtkapitalrentabilität sowohl das Eigen- als auch das Fremdkapital. Sie berücksichtigt damit die jeweilige Struktur des Kapitals im Unternehmen und setzt darüber hinaus den Kapitalgewinn, ausgedrückt über die Summe aus dem Gewinn und den Fremdkapitalzinsen, ins Verhältnis zum gesamten im Unternehmen vorhandenen Kapital. Damit ist die Gesamtkapitalrentabilität als Kennzahl aussagekräftiger als zum Beispiel die Eigenkapital- oder die Umsatzrentabilität (50). Wünschenswert ist folglich ein möglichst hoher, positiver Wert, der auf einen gewinnbringenden Einsatz des eingesetzten Kapitals schließen lässt. Von den vier Modellbetrieben weisen der Ackerbau- (58,08 Prozent) und der Milchviehbetrieb (20,43 Prozent) ein sehr gutes, der Verbundbetrieb (7,08 Prozent) ein befriedigendes Ergebnis auf. Ein negativer Wert, wie zum Beispiel im Fall des Schweinemastbetriebs (-0,84 Prozent), resultiert dagegen aus einem Verlust im betrachteten Wirtschaftszeitraum und ist aus Risikosicht als ungenügend und damit kritisch einzuschätzen.

Die Kennzahlen der Stabilität weisen unter Risikogesichtspunkten die Fähigkeit des Betriebs aus, Rentabilität und Liquidität langfristig, auch bei Eintritt unvorhergesehener Risiken und unter verschlechterten Rahmenbedingungen, sichern zu können (26). Wichtige in der Betriebswirtschaft gebräuchliche Kenngrößen sind die Gewinnrate, die Eigenkapitalquote sowie die Eigenkapitalveränderungsrate. Neben diesen bekannten Kenngrößen sind für die Beurteilung der Stabilität aus Risikosicht zwei weitere Parameter interessant: der Spezialisierungsgrad und die Einkommensstruktur des Betriebs.

Die Gewinnrate drückt das Verhältnis zwischen dem wirtschaftlichen Erfolg (hier aus Gründen der Anwenderfreundlichkeit: Gewinn oder Verlust) und dem Betriebsertrag aus. Unter dem Begriff Betriebsertrag (auch: Unternehmensertrag) wird dabei die Saldierung aller betrieblichen Erträge – Umsatzerlöse, Veränderungen des Bestands an fertigen und unfertigen Erzeugnissen sowie an Tieren und alle sonstigen betrieblichen Erträge – verstanden. Die Gewinnrate ist damit ein Maßstab für die Stabilität des Betriebs – insbesondere gegenüber Preisschwankungen (26) – und daher unverzichtbar für Analysen im Rahmen des betrieblichen Risikomanagements. Aus Sicht der Risikotragfähigkeit eines landwirtschaftlichen Unternehmens sind positive Werte wünschenswert, da diese ein Indikator dafür sind, dass die betrieblichen Erträge in ein positives Wirtschaftsergebnis umgesetzt werden können.

Hohe Gewinnraten weisen folglich auf eine große Stabilität hin. Dies ist im Ackerbaubetrieb mit 47,50 Prozent (sehr gut) und im Milchviehbetrieb mit 32,84 Prozent (gut) der Fall. Der Verbundbetrieb liegt mit 15,68 Prozent in einem ausreichenden Ergebnisbereich. Dagegen gehen negative Gewinnraten mit einem erhöhten Risiko einher. Sie ergeben sich rechnerisch, wenn das betrachtete Wirtschaftsjahr mit einem Verlust abgeschlossen worden ist; sie deuten auf ein wenig tragfähiges Verhältnis beispielsweise zwischen den Erzeugungskosten und erzielten Erlösen hin und führen kurz- oder mittelfristig zur Instabilität des Betriebs. Ein Beispiel dafür ist der betrachtete Schweinemastbetrieb: Obwohl der Betriebsertrag höher als bei den anderen Betrieben liegt, weist der Betrieb mit -4,74 Prozent eine aus Risikosicht ungenügende Gewinnrate auf.

Die Eigenkapitalquote gibt den Anteil des Eigenkapitals am Gesamtkapital des Betriebs an. Sofern in erheblichem Maße außerlandwirtschaftliches Vermögen vorhanden ist, kann dieses bei Bedarf ebenfalls in die Analyse einbezogen werden. Eine hohe Eigenkapitalquote signalisiert die Unabhängigkeit eines Betriebs von Fremdkapitalgebern und reduziert die fixen Auszahlungen für Zins und Tilgung. Rechnerisch kann die Eigenkapitalquote ausschließlich positive Werte im Bereich von 0 bis 100 Prozent annehmen. Dabei gilt: Je höher die Eigenkapitalquote, desto größer ist die Stabilität oder Unabhängigkeit des Betriebs (52), da bei einem zunehmenden Anteil des Eigenkapitals am Gesamtkapital des Betriebs zwangsläufig der Fremdkapitalanteil sinkt. Eine hohe Risikotragfähigkeit, das heißt Widerstandsfähigkeit des Unternehmens gegenüber unvorhergesehenen Ereignissen, verlangt daher nach einer hohen Eigenkapitalquote. Im Vergleich mit den Familienbetrieben des Testbetriebsnetzes liegen die betrachteten Modellbetriebe bei der Eigenkapitalquote mit 85,39 Prozent (Verbundbetrieb), 78,27 Prozent (Ackerbaubetrieb) und 76,08 Prozent (Milchviehbetrieb) unter Risikogesichtspunkten nur im befriedigenden Bereich; das Ergebnis des Schweinemastbetriebs (43,33 Prozent) ist sogar vor dem Hintergrund der in der Landwirtschaft allgemein recht hohen Eigenkapitalquoten als nicht ausreichend zu bewerten.

Die Eigenkapitalveränderungsrate ist als das Verhältnis zwischen der bereinigten Eigenkapitalveränderung des Unternehmers (hier aus Gründen der Anwenderfreundlichkeit berechnet als Differenz des Eigenkapitals am Ende des betrachteten Wirtschaftsjahres im Vergleich zum entsprechenden Wert am Ende des Vorjahres) und dem Gewinn oder Verlust definiert. Sie ist ein Maßstab für die betriebliche und private Kapitalbildungskraft des Betriebs und – im Falle von Familienbetrieben – der Unternehmerfamilie. Der definitorische Ansatz berücksichtigt (indirekt), ob das Geld über landwirtschaftliche oder außerlandwirtschaftliche Einkunftsquellen erwirtschaftet und inwieweit es im Betrieb belassen oder für andere Zwecke, zum Beispiel privaten Konsum, entnommen worden ist.

Aus Sicht der Risikotragfähigkeit sind drei Fälle als kritisch einzustufen: Erstens schwächt eine negative Eigenkapitalveränderung (Zähler mit negativem Vorzeichen) die Risikotragfähigkeit eines Unternehmens. Dies ist bei dem exemplarisch betrachteten Milchviehbetrieb der Fall, dessen Eigenkapitalveränderungsrate mit -9,88 Prozent mangelhaft ist. Hierbei ist es irrelevant, ob die negative Entwicklung auf betriebliche Ursachen oder hohe private Entnahmen zurückzuführen ist. Zweitens destabilisiert ein negatives Wirtschaftsergebnis (Verlust; Nenner mit negativem Vorzeichen) die Widerstandsfähigkeit des Betriebs gegenüber Risiken – und zwar selbst dann, wenn zum Beispiel über private Einlagen die Eigenkapitalveränderung rechnerisch positiv ausfällt. Als besonders riskant ist eine negative Eigenkapitalentwicklung bei gleichzeitigem Verlust zu bewerten (Zähler und Nenner mit negativem Vorzeichen) (Modellbetrieb "Schweinemast": -194,45 Prozent = ungenügend. Rechnerisch wäre der Wert positiv; per definitionem wird ihm aber in diesem – als sehr problematisch zu betrachtenden – Fall ein negatives Vorzeichen zugeordnet). Fällt die Eigenkapitalveränderungsrate dagegen positiv aus, gilt wiederum: Je höher der (positive) Wert, umso widerstandsfähiger ist der Betrieb gegenüber eintretenden Risiken (Modellbetrieb "Ackerbau": 1,12 Prozent = ausreichend; Modellbetrieb "Verbund": 35,93 Prozent = befriedigend).

Der Spezialisierungsgrad besagt, wie eng (stark spezialisiert) oder breit (diversifiziert) ein Betrieb aufgestellt ist. Der Spezialisierungsgrad wird in diesem Ansatz als der (bei Bedarf geschätzte) Anteil des über die Hauptproduktionsrichtung erzielten Gewinns am Gesamtgewinn definiert, da die betrieblichen Aufwendungen und Erträge in der Praxis häufig nur sehr schwierig und daher wenig exakt einzelnen Wirtschaftsbereichen zuzuordnen sind. Darüber hinaus soll es auch in Jahren mit negativem Wirtschaftsergebnis möglich sein, hier einen (hypothetischen) Wert anzusetzen. Aus Risikosicht gilt: Während einem spezialisierten Betrieb die Möglichkeit zum internen Risikoausgleich fehlt, können bei einem breit aufgestellten Betrieb Einbußen in einem Bereich bei Bedarf über gute Ergebnisse in anderen Betriebszweigen kompensiert werden.

Der Spezialisierungsgrad kann rechnerisch positive Werte im Bereich von (nahe) 0 bis 100 Prozent annehmen, wobei kleinere Werte für eine größere Diversifizierung und damit größere Risikotragfähigkeit stehen. Im Vergleich mit den Testbetrieben aus ganz Deutschland ordnen sich die betrachteten Modellbetriebe hier am unteren Ende der Skala ein: Zwar ist der Verbundbetrieb von den vier Betrieben am breitesten aufgestellt, bewegt sich aber mit einem Spezialisierungsgrad von 50 Prozent im Gesamtvergleich nur im befriedigenden Bereich. Auch der Milchviehbetrieb, der sein Einkommen über die Erzeugung von Milch sowie den Verkauf von Zuchttieren erzielt, zeigt hier mit 75 Prozent ein nur ausreichendes Ergebnis. Aus Risikosicht besonders kritisch ist die Situation im Schweinemastbetrieb (80 Prozent, mangelhaft) und im Ackerbaubetrieb (95 Prozent, ungenügend) zu beurteilen. Beiden Betrieben fehlen interne Kompensationsmöglichkeiten beispielsweise im Fall unerwarteter Preiseinbrüche, so dass der Einsatz externer Absicherungsmöglichkeiten, zum Beispiel von Warenterminkontrakten, dringend angeraten erscheint.

Das private Pendant zum betrieblichen Spezialisierungsgrad ist die Einkommensstruktur, ausgedrückt als Verhältnis der Einkünfte aus Land- und Forstwirtschaft (LuF) zu den Gesamteinkünften der Betriebsleiterfamilie (Summe aller Einkünfte). Eine Familie, die hauptsächlich Einkünfte aus Land- und Forstwirtschaft erzielt, gerät eher in Not, wenn der wirtschaftliche Erfolg im Betrieb ausbleibt, als eine Familie, die einen Großteil der Einkünfte über außerlandwirtschaftliche Einkommen erwirtschaftet, wie dies zum Beispiel bei Nebenerwerbsbetrieben der Fall ist. Im Gegensatz zum Spezialisierungsgrad sollte die Einkommensstruktur berechnet werden und sowohl positive (Gewinne) als auch negative Einkünfte (Verluste) einbeziehen. Denn aus Risikosicht sind sowohl Verluste im Bereich der Land- und Forstwirtschaft als auch im Bereich anderer Einkunftsarten als kritisch einzustufen (Zähler und/oder Nenner mit negativem Vorzeichen).

Riskant sind darüber hinaus auch positive Werte, die größer als 100 Prozent sind: Diese resultieren aus positiven Einkünften in der Land- und Forstwirtschaft, die über Verluste in anderen Einkunftsbereichen aufgezehrt werden, so dass die grundsätzlich vorhandene Tragfähigkeit der Land- und Forstwirtschaft durch Aktivitäten in anderen Bereichen geschwächt wird. Dies ist zum Beispiel im Schweinemastbetrieb der Fall: Eine Einkommensstruktur von 114,77 Prozent ist aus Risikosicht als ungenügendes Ergebnis zu beurteilen. Wünschenswert sind dagegen positive Werte im Bereich von 0 bis maximal 100 Prozent – wobei gilt: Je kleiner, desto besser, da niedrige Werte auf ein (breites) Portfolio verschiedener Einkommensarten schließen lassen, die den Betrieb im Krisenfall stabilisieren. Im Vergleich mit den Testbetrieben in Deutschland liegen der Verbundbetrieb mit 98,93 Prozent im befriedigenden und der Ackerbau- und der Milchviehbetrieb mit jeweils 100 Prozent im ausreichenden Bereich.

Die Liquiditätskennzahlen drücken die Fähigkeit eines Betriebs aus, fälligen Zahlungsverpflichtungen jederzeit nachkommen zu können (26). In Bezug auf die Bewertung der Risikotragfähigkeit sind die Liquiditätskennzahlen von besonderer Bedeutung, da eine nicht ausreichende Liquidität die Insolvenz bedeutet und damit für sich bereits ein Risiko darstellt, das die Existenz des Betriebs bedroht. Beurteilt wird die Liquidität des Betriebs aus Sicht der Risikotragfähigkeit anhand des dynamischen Verschuldungsgrades und der Liquidität 3. Grades.

Der dynamische Verschuldungsgrad beschreibt das Verhältnis zwischen dem vorhandenen Fremdkapital und dem Cashflow des Unternehmens. Als Fremdkapital sind dabei die betrieblichen Verbindlichkeiten und Rückstellungen und – im Fall landwirtschaftlicher Familienbetriebe – auch die privaten Schulden zu erfassen, da diese die Liquidität einer Betriebsleiterfamilie erheblich belasten können. Aus Risikosicht ist der dynamische Verschuldungsgrad eine unverzichtbare Kenngröße: Über die Einbeziehung des Cashflows, der die Ertrags- und Finanzkraft eines Unternehmens beschreibt (50) und erkennen lässt, in welchem Maß ein Unternehmen Finanzmittel aus eigener Kraft erwirtschaftet hat, beziffert der dynamische Verschuldungsgrad die Möglichkeiten des Unternehmens und – bei Bedarf über die Einbeziehung der privaten Komponente, namentlich eines Mittelzuflusses aus außerlandwirtschaftlichen Aktivitäten – der Unternehmerfamilie zur Schuldentilgung; gleichzeitig lässt er Rückschlüsse auf die Abhängigkeit von Fremdkapitalgebern zu.

Aus Gründen der Anwenderfreundlichkeit wird der Cashflows hier (indirekt) über folgende, in der Praxis übliche Formel ermittelt (52):

Rechnerisch ergibt sich dann ein negativer, aus Sicht der Risikotragfähigkeit kritischer dynamischer Verschuldungsgrad, wenn der Cashflow negativ ausfällt, das heißt Verluste im betrachteten Zeitraum erwirtschaftet wurden, die die Abschreibungen und Rückstellungen übersteigen. Dies ist beim Schweinemastbetriebs der Fall (-10.056,90 Prozent, ungenügend). Positiv zu beurteilen, da sie mit einer höheren (finanziellen) Belastbarkeit des Betriebs in Krisensituationen einhergehen, sind dagegen möglichst kleine, positive Werte im Bereich von 0 bis maximal 100 Prozent. Hier stehen der Ackerbaubetrieb (41,47 Prozent, befriedigend) und der Milchviehbetrieb (90,57 Prozent, befriedigend) ordentlich dar. Dagegen ist ein dynamischer Verschuldungsgrad über 100 Prozent ebenfalls tendenziell als riskant einzuschätzen, da ein so hoher Wert ein Ausdruck dafür ist, dass der Cashflow nicht mehr ausreicht, um die Verbindlichkeiten aus eigener Wirtschaftskraft tilgen zu können. Damit ist das Ergebnis im Verbundbetrieb (148,79 Prozent) im Vergleich mit allen Testbetrieben Deutschlands unter Risikoaspekten – zumindest im Wirtschaftsjahr 2009/10 – nur als noch ausreichend einzuschätzen.

Die Liquidität 3. Grades ist eine Kennzahl zur Beschreibung der kurzfristigen Zahlungsfähigkeit eines Betriebs. Sie setzt das kurzfristig liquidierbare Vermögen ins Verhältnis zu den kurzfristigen Verbindlichkeiten. Als kurzfristig liquidierbar gelten dabei das gesamte Umlaufvermögen (flüssige Finanzmittel aus Kasse, Bankguthaben, Schecks, diskontfähigen Wechseln etc. zuzüglich der kurzfristigen Forderungen und Vorräte), also alle Vermögensgegenstände, die zum Verkauf oder Verbrauch bestimmt sind, sowie das Tiervermögen. Das Tiervermögen ist aus Risikosicht einzubeziehen, obwohl es im Einzelfall nur bedingt liquidierbar sein kann. So macht es zum Beispiel in einem Milchviehbetrieb keinen Sinn, in einer Notsituation die gesamte Herde zu veräußern. Ein Verkauf einzelner Tiere kann dagegen möglicherweise die Illiquidität verhindern, ohne die Fortführung des Betriebs in Frage zu stellen. Eine Differenzierung des Tiervermögens beispielsweise nach der Nutzungsdauer/-intensität (Mast/Zucht) ist in den Buchführungsabschlüssen nach den Vorgaben des BMEL nicht vorgesehen und kann daher bei der Ermittlung der Risikotragfähigkeit keine Berücksichtigung finden.

Unter die kurzfristigen Verbindlichkeiten fallen alle Verbindlichkeiten aus Lieferungen und Leistungen, Kontokorrent, Rückstellungen; ausgenommen sind Verbindlichkeiten gegenüber Kreditinstituten. Anhand der Liquidität 3. Grades ist allgemein eine Beurteilung möglich, wie rasch der Betrieb seinen Zahlungsverpflichtungen nachkommen kann. Definitionsbedingt sind ausschließlich positive Werte möglich, wobei unter Risikogesichtspunkten eine Liquidität 3. Grades (deutlich) über 100 Prozent anzustreben ist. Wird dieser Grenzwert überschritten, übersteigt das kurzfristig liquidierbare Vermögen das kurzfristige Fremdkapital, was auf eine gesicherte Zahlungsfähigkeit schließen lässt. Dieses Kriterium erfüllen alle vier betrachteten Modellbetriebe: der Milchvieh- (1.359,04 Prozent) sowie der Verbundbetrieb (1.357,72 Prozent) zeigen hier ein befriedigendes, der Ackerbaubetrieb (812,17 Prozent) ein ausreichendes Ergebnis. Schwächer steht wiederum der Schweinemastbetrieb mit einer Liquidität 3. Grades von 308,97 Prozent dar; bei Bedarf sollte er Maßnahmen zur Verbesserung seiner Zahlungsfähigkeit ergreifen. Kritisch sind Werte im Bereich von 0 bis 100 Prozent; sie signalisieren, dass mehr kurzfristiges Fremdkapital als kurzfristig liquidierbares Vermögen im Betrieb vorhanden ist – eine Situation, die aus Risikosicht zu vermeiden ist.

Tabelle 1 fasst die Auswahl und Definitionen der Parameter zusammen; Tabelle 2 zeigt die Ergebnisse der Berechnungen der Parameter zur Beurteilung der Risikotragfähigkeit für die ausgesuchten Modellbetriebe.

Tabelle 1: Kennzahlen zur Beurteilung der Risikotragfähigkeit

Quelle: eigene Darstellung

Tabelle 2: Risikotragfähigkeitskennzahlen ausgesuchter Beispielbetriebe

Quelle: eigene Darstellung

Die Ergebnisse der Modellbetriebe zeigen, dass die Durchführung einer Risikotragfähigkeitsanalyse über das hier vorgestellte Konzept zu einer differenzierten Beurteilung der Beispielbetriebe führt. Es liefert damit wertvolle Anhaltspunkte für die Ausgestaltung und Verbesserung des betrieblichen Risikomanagements. Entsprechende Maßnahmen können bereits anhand der Einzelparameter identifiziert werden. Denkbar ist jedoch auch die Zusammenfassung der Ergebnisse zu einer abschließenden Gesamtbeurteilung der Risikotragfähigkeit eines landwirtschaftlichen Unternehmens, zum Beispiel in Form einer Gesamtnote, die als Durchschnitt der Einzelnoten berechnet werden könnte. Auch ein Scoring-Ansatz ist denkbar, bei dem in Abhängigkeit von der Ausprägung der Einzelparameter Punkte vergeben werden, deren Summe die Einstufung der Betriebe in Risikotragfähigkeitsklassen erlaubt.

Auf der Basis einer Gesamtbeurteilung könnten in der Praxis verschiedene Risikomatrizen verwendet werden, die zum Beispiel in Abhängigkeit der Gesamtrisikotragfähigkeit unterschiedliche Risikoakzeptanzlinien vorgeben. So erscheint für gut und sehr gut bewertete Betriebe eine Risikomatrix wie in Abbildung 4 dargestellt geeignet. Dagegen sollten sich Betriebe mit einer mittleren Risikotragfähigkeit – dies trifft auf den Ackerbau-, den Milchvieh- und den Verbundbetrieb zu – an der Abbildung 3 orientieren. Für die schlechtesten Risikoklassen – in diese Kategorie fällt der Schweinemastbetrieb – sind die Risikoakzeptanzlinien der Abbildung 5 angemessen. Damit erfüllt die Risikotragfähigkeitsanalyse in Kombination mit anderen, bereits bekannten Elementen des Risikomanagements nicht nur die Funktion der Bewusstseinsbildung und Risikosensibilisierung, sondern erlaubt auch eine situationsgerechte Differenzierung des Einsatzes von Instrumenten zur Risikosteuerung. Der praktische Nutzen des Modells erhöht sich weiter, wenn die Ergebnisse um die Einschätzung qualifizierter Experten ergänzt (51) und als Ausgangspunkt für vertiefte Analysen betrachtet werden.

Zugleich haben die Fallstudien wichtige Hinweise in Bezug auf die Handhabbarkeit des vorgestellten Konzepts zur Ermittlung der Risikotragfähigkeit landwirtschaftlicher Betriebe gegeben, die vor einer breiten Einführung des Konzepts in die Praxis vertiefend diskutiert werden sollten (51):

Alles in allem ist der planvolle Umgang mit Risiken von zentraler Bedeutung, um im Sinne einer verantwortungsbewussten Unternehmensführung rechtzeitig auf Gefahren reagieren und so den Betrieb in eine gesicherte Zukunft führen zu können. Die Bewertung der Risikotragfähigkeit ist dazu ein wichtiger Beitrag, dem in der Praxis in Zukunft noch mehr Beachtung geschenkt werden sollte. Eine anwenderfreundliches Online-Tool, das die verschiedenen Funktionalitäten – von der Risikobewertung über die Darstellung der eingesetzten Instrumente zur Risikosteuerung und ihrer Effektivität bis zur Analyse der Risikotragfähigkeit des Betriebs – bereitstellt, könnte einen wichtigen Beitrag dazu leisten, das Risikomanagement in der landwirtschaftlichen Praxis in Deutschland noch fester zu etablieren. Es würde zugleich bereits vorhandene Online-Tools, die die Durchführung einer Risikoanalyse und die Auswahl von Risikomanagementstrategien und -instrumenten unterstützen (27), sinnvoll ergänzen.

Das Thema Risikomanagement findet aufgrund seiner zunehmenden Relevanz heute in Forschung, Literatur und landwirtschaftlicher Beratung breite Aufmerksamkeit. Allerdings ließen bisherige Konzepte den Aspekt der (monetären) Risikotragfähigkeit, also der finanziellen Widerstandsfähigkeit landwirtschaftlicher Betriebe, weitestgehend unberücksichtigt, obwohl sie einen deutlichen Einfluss auf die Risikoeinschätzung selbst und insbesondere auf die Auswahl geeigneter Instrumente zur effektiven Steuerung von Risiken (und Chancen) ausübt.

Der vorliegende Beitrag verknüpft den klassischen, vierstufigen Ansatz zur Systematisierung des Risikomanagementprozesses (Risikoidentifikation, -bewertung, -steuerung und -kontrolle) über die in der Praxis etablierte Darstellungsform der Risikoportfolios mit einer in der landwirtschaftlichen Praxis anwendbaren Methode zur (Selbst-)Bestimmung der Risikotragfähigkeit durch landwirtschaftliche Betriebsleiter, die auf prägnanten Zahlen aus dem betriebswirtschaftlichen Jahresabschluss basiert. Diskutiert werden acht Schlüsselkennzahlen, die die finanzielle Tragfähigkeit eines Betriebs aus der Risikoperspektive zuverlässig abbilden, in der Praxis gebräuchlich sind und bei landwirtschaftlichen Familienbetrieben sowohl betriebliche als auch private Elemente einbeziehen.

Das Konzept wird durch eine überregionale Fallstudienanalyse in seiner Praxistauglichkeit bestätigt und anhand des umfangreichen Datenbestands des Testbetriebsnetzes des Bundesministeriums für Ernährung und Landwirtschaft (BMEL) validiert. Modellrechnungen für einen Ackerbaubetrieb, je einen spezialisierten Schweinemast- und Milchviehbetrieb sowie einen Verbundbetrieb runden den Beitrag ab und zeigen praktische Möglichkeiten zur Risikosteuerung auf, die vorhandene Ansätze zum planvollen Umgang mit Risiken sinnvoll ergänzen.

As risk management has gained in importance it has become a focal issue in research, literature, and agricultural consulting. Existing concepts, however, more or less left aside the aspect of (monetary) risk-bearing capacity, that is to say the financial resilience of agricultural holdings although it clearly impacts the risk assessment as such and especially the selection of appropriate tools to effectively manage risks (and opportunities).

This text links the traditional four-tier approach to systematize the process of risk management (risk identification, assessment, management, and control) to a method of defining (by oneself) the risk-bearing capacity that can be applied in agricultural practice by farm managers. Here, the usual way of presenting the risk portfolio is used. The method is based on concise figures taken from the annual accounts of the business. In this text 8 key indicators are discussed that provide reliable insight into the financial viability of a business enterprise from the risk perspective. These indicators are used in practice and take account of both business and private elements in family farms.

The practicality of the concept is confirmed by a transregional analysis of case studies and is validated on the basis of the extensive database covering the network of test farms run by the Federal Ministry of Food and Agriculture (BMEL). Model calculations for one arable farm, one specialised pig fattening farm and one dairy farm plus one "Verbundbetrieb" (farm with standard contribution margin between 50 and 75 percent of the business branch) complete the picture. They also demonstrate practical solutions for risk management that are a useful complement to existing approaches to manage risks.

En raison de son importance croissante, le thème de la gestion des risques occupe une large place dans la recherche, la littérature et le conseil en matière agricole. Cependant, les concepts actuels ont largement laissé de côté l’aspect de la capacité (monétaire) de prise de risques, à savoir la capacité de résistance financière des exploitations agricoles, bien qu’elles exercent une influence sensible sur l’estimation même des risques et notamment sur le choix des instruments appropriés à la gestion effective des risques (et des chances).

Le présent article relie l’approche classique de systématisation du processus de gestion des risques à quatre niveaux (identification, évaluation, gestion et contrôle des risques), par l’intermédiaire de la forme de présentation établie dans la pratique fondée sur les portefeuilles de risques, à la méthode utilisée dans la pratique agricole pour l’(auto)détermination par les gérants d’exploitations agricoles de leur capacité à prendre des risques, basée sur les chiffres significatifs de l’état financier des exploitations. Font ici l’objet de la discussion huit indicateurs clés représentant de manière fiable la résistance financière d’une exploitation sous la perspective des risques, indicateurs usuels dans la pratique et qui tiennent compte, pour les exploitations familiales agricoles, d’éléments à la fois opérationnels et privés.

La transposition du concept dans la pratique est confirmée par une analyse suprarégionale d’études de cas et validée à l’aide de la vaste base de données du réseau d’exploitations tests du Ministère fédéral de l’alimentation et de l’agriculture (BMEL). L’article conclut sur des modèles de calcules pour une exploitation agricole orientée vers la culture, une exploitation porcine, une exploitation laitière et une exploitation mixte et indique des possibilités pratiques de gestion des risques permettant de compléter les approches existantes en matière de gestion planifiée et judicieuse des risques.

Gefördert mit Mitteln der Edmund-Rehwinkel-Stiftung der Landwirtschaftlichen Rentenbank, Frankfurt am Main.

Prof. Dr. Ludwig Theuvsen, Georg-August-Universität Göttingen, Department für Agrarökonomie und Rurale Entwicklung (DARE), Platz der Göttinger Sieben 5, 37073 Göttingen, mreichm2@uni-goettingen.de