Von TOBIAS MOSER, MARTIN KAPFER, MARKUS SANDBICHLER, Stephan Kirchweger und JOCHEN KANTELHARDT, Wien

Die Investitionsförderung stellt neben den Agrarumweltmaßnahmen (AUM) und der Ausgleichszulage für benachteiligte Gebiete (AZ) das wichtigste Förderinstrument in der zweiten Säule der Gemeinsamen Agrarpolitik (GAP) in Österreich dar. In Österreich wurden für die Investitionsförderung in der Förderperiode 2000 bis 2006 rund 300 Millionen Euro aufgewendet. In der Periode 2007 bis 2013 wurden die Fördermittel für die Investitionsförderung auf rund 589 Millionen Euro erhöht.

Mit der Investitionsförderung soll, durch Zuschüsse für Investitionen in bauliche Anlagen und technische Einrichtungen, die Wettbewerbsfähigkeit der landwirtschaftlichen Betriebe verbessert und damit ein Beitrag zum Erhalt funktionsfähiger Agrarstrukturen geleistet werden (4). In diesem Zusammenhang wird in dieser Arbeit der Einfluss von Investitionen und der Investitionsförderung auf die Wirtschaftlichkeit von Milchviehbetrieben in Österreich quantifiziert. Anhand von Fallbeispielen werden ökonomische und arbeitswirtschaftliche Motive ausgewählter Betriebe, die mit geförderten Investitionen in den Jahren 2008 bis 2011 erreicht werden sollten, analysiert. Sie werden, ausgehend von den Buchführungsdaten der vergangenen Jahre sowie eigenen Erhebungen, mittels statischer Kalkulationen operationalisiert und vergleichbar gemacht, sodass auf die Wirkungen der Investitionstätigkeit und der Investitionsförderung geschlossen werden kann. Dabei ist es notwendig, von der individuellen, einzelbetrieblichen Situation zu abstrahieren, um zum einen die Ergebnisse innerhalb des Betriebes "mit" und "ohne" Investition als auch zwischen den Betrieben vergleichbar zu machen. Infolge der Abstraktion von betriebsspezifischen Besonderheiten können über den untersuchten Betrieb hinaus allgemeingültige Aussagen zu ähnlichen Investitionsvorhaben abgeleitet werden.

Ausgehend von FADN- und InVeKoS-Daten sowie eigenen Erhebungen werden ausgewählte Betriebe im Hinblick auf Produktionstechnik, Wirtschaftlichkeit und Arbeitswirtschaft in der Situation "vor" oder "ohne" und "nach" oder "mit" der Investition analysiert. Da die Fallbeispiele auf Basis dieser einzelbetrieblichen, sehr individuellen Betrachtungsebene nur schwer vergleichbar sind und auf Basis eines Vorher-Nachher-Vergleiches ein Ursache-Wirkungs-Zusammenhang zu den untersuchten Investitionen nur schwer belegbar ist, wird eine szenarienbasierte Methode zur Abschätzung der wirtschaftlichen und arbeitswirtschaftlichen Wirkung von Investitionen und der Investitionsförderung in Milchviehbetrieben entwickelt.

Die vorliegende Untersuchung basiert auf Daten der freiwilligen Buchführung (FADN), Daten des Integrierten Verwaltungs- und Kontrollsystems (InVeKoS) sowie einem halbstandardisierten Leitfadeninterview, das im Rahmen einer Vor-Ort Befragung von Betriebsleitern durchgeführt wurde. Es werden elf Milchviehbetriebe analysiert. Sie werden aufgrund der Ausrichtung der Investition in drei Gruppen eingeteilt: Betriebe (1) mit Wachstumsinvestitionen, (2) mit Stabilisierungsinvestitionen und (3) mit geringfügigen Investitionen.

Unter der Gruppe oder dem Begriff "Wachstumsinvestitionen" werden Investitionen zusammengefasst, die eine deutliche Produktionsteigerung zur Folge haben. Die drei Betriebe (Betrieb Nr. 1, 2, 3), die dieser Gruppe zugeordnet werden, investieren zwischen 350.000 und 530.000 Euro.

Die Gruppe der "Betriebe mit Erhaltungs- oder Stabilisierungsinvestitionen" (Betrieb Nr. 4, 5, 6, 7, 8) umfasst jene Milchviehbetriebe, die mit der untersuchten Investition in erster Linie ihre arbeitswirtschaftliche Situation verbessern wollen. Diese Betriebe dehnen ihre Produktion im Zuge der Investition nicht oder nur unwesentlich aus. Auch Investitionen zur Anpassung der Tierhaltung an gesetzliche Auflagen (Tierschutzgesetz) befinden sich in dieser Gruppe (sofern kein gleichzeitiges Betriebswachstum erreicht wird). Die fünf Betriebe dieser Gruppe investieren zwischen 240.000 und 536.000 Euro.

In der dritten Gruppe (Betriebe mit geringfügigen Investitionen) sind die Ziele, die mit der Investition erreicht werden sollen, heterogen: So legt ein Betrieb einen Auslauf für Rinder an, um die Anforderungen an die biologische Rinderhaltung zu erfüllen (Betrieb 9). Der andere Betrieb in dieser Gruppe (Betrieb 10) errichtet eine Heubelüftungsanlage. Die beiden Betriebe investierten 12.000 und 40.000 Euro und damit deutlich weniger als die Betriebe der ersten beiden Gruppen.

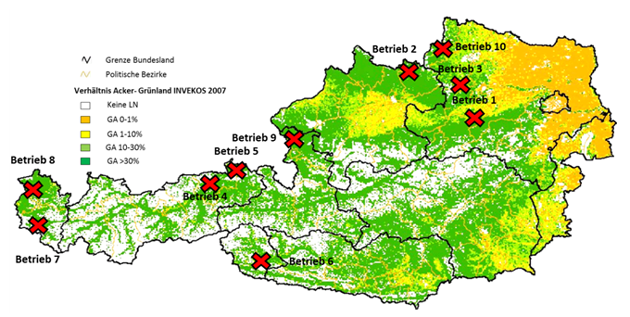

Die Beispielsbetriebe befinden sich sowohl in alpinen Regionen, die von marginalen Standortqualitäten gekennzeichnet sind (Betrieb 4, 5, 6, 7, 8) als auch in intensiven Grünland- und Ackerbauregionen (Betrieb 1, 2, 3, 9, 10). In Abbildung 1 ist die Lage der Untersuchungsbetriebe dargestellt.

Abbildung 1: Lage der befragten Betriebe

Quelle: eigene Darstellung nach (4)

Investitionen in Gebäude und bauliche Anlagen wirken sich je nach Art und Größe der Investition auf die ökonomische und arbeitswirtschaftliche Situation eines Betriebes aus. Dabei wird mit der Investition oft die weitere mittel- und langfristige Entwicklung des Betriebes festgelegt; es entstehen Pfadabhängigkeiten. Investitionen sollen zur Steigerung von Produktivität und Wirtschaftlichkeit des Betriebes beitragen. Gleichzeitig steigen mit der Anschaffung von abnutzbaren Anlagegütern die Fixkosten. Mit einer ökonomisch-normativen Analyse werden diese beiden gegenläufigen Entwicklungen zusammengeführt und quantifiziert. Mit einem einfachen Vorher-Nachher Vergleich ist eine solche Quantifizierung, aufgrund ohnedies stattfindender, investitionsunabhängiger Veränderungen wie zum Beispiel des autonomen züchterisch-technischen Fortschritts oder der allgemeinen Preis- und Kostenentwicklungen, nur bedingt möglich.

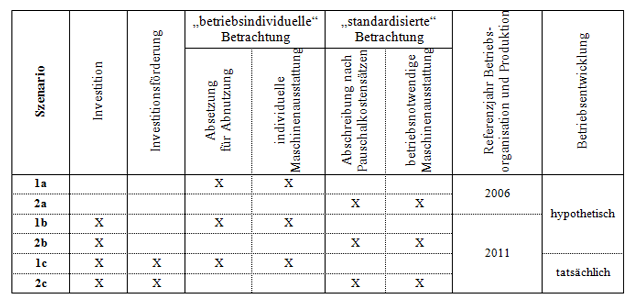

Als Lösungsansatz bietet sich ein Vergleich der (tatsächlichen) Situation: "Investition mit Förderung" mit der hypothetischen Betriebsentwicklung "ohne Investition" (unveränderte Betriebsorganisation) oder hypothetischen Betriebsentwicklung "Investition ohne Förderung" zur Bestimmung der ökonomischen Wirkung an. Damit kann die wirtschaftliche Wirkung der Investition selbst quantifiziert werden. Sollen sich die Untersuchungen nicht auf den Einzelbetrieb beschränken, sondern auch Betriebsvergleiche möglich sein, ergeben sich bei diesem methodischen Ansatz Probleme. Diese lassen sich zum Beispiel auf die betriebsindividuell unterschiedlich lange Nutzungsdauer von Maschinen und Gebäuden zurückführen. Darüber hinaus unterscheiden sich die Betriebe hinsichtlich des Abschreibungsgrads. Deshalb werden in einer Szenarienanalyse, neben der tatsächlichen Situation mit den dazugehörenden hypothetischen Betriebsentwicklungen, zwischenbetrieblich vergleichbare standardisierte "reale" und hypothetische Situationen modelliert und berechnet.

Es ist also notwendig, zwei Gruppen von Szenarien zu bilden: Die erste Gruppe von Szenarien (Szenarien 1a bis 1c) fokussiert auf den Einzelbetrieb oder auf die individuelle Situation der Untersuchungsbetriebe. Dabei steht die Frage der Wirtschaftlichkeit der Investition sowie die ökonomische Wirkung der Investitionsförderung im Vordergrund. Um dem Problem der eingeschränkten Vergleichbarkeit zwischen den Betrieben zu begegnen, werden in den Kalkulationen neben den betriebsindividuellen Daten zu Nutzungsdauer und Anschaffungswert des Anlagevermögens (Szenarien 1) die Kalkulationen mit standardisierten Daten wiederholt (Szenarien 2). Innerhalb einer Gruppe von Szenarien werden unterschiedliche reale und hypothetische Szenarien entwickelt:

In Szenario a wird angenommen, dass sich die Betriebsorganisation und der Produktionsumfang seit 2006 (Zeitpunkt vor der Investition) nicht verändert haben (Tabelle 1). Das angenommene Leistungs- und Preisniveau entspricht dem von Szenario c. Nur dann, wenn (1) die Erträge und Leistungen im Zuge der Investition gestiegen sind, und (2) die Betriebsleiter einen kausalen Zusammenhang zwischen der Investition und den gestiegenen Erträgen erkennen, werden die Daten zu Erträgen und Leistungen in Anlehnung an die Angaben der Betriebsleiter bzw. Buchführungsdaten korrigiert. Die sonstigen Parameter, beispielsweise die Erzeuger- und Betriebsmittelpreise oder das Zinsniveau entsprechen denen des Szenarios c.

Aus den bereits getroffenen Annahmen zu Szenario b folgt, dass es sich von Szenario c nur im Hinblick auf die Investitionssumme und den Kalkulationszinssatz unterscheidet. Da Szenario b die hypothetische Situation einer identischen Investition ohne Förderung wiedergibt, werden im Vergleich zu Szenario c um 20 Prozent höhere Anschaffungskosten für (geförderte) Gebäude, bauliche Anlagen und Betriebsvorrichtungen unterstellt (Tabelle 1). Zudem wird im Vergleich zu Szenario c ein höherer Kalkulationszinsfuß angesetzt, um die kostensenkende Wirkung der in Szenario c in Anspruch genommenen Agrarinvestitionskredite zu berücksichtigen (zur Ableitung des Kalkulationszinsfußes, Tabelle 4).

Szenario c beschreibt die tatsächliche Situation des Betriebes nach der Investition (Bezugsjahr 2011, Tabelle 1). Dabei werden die derzeitige Betriebsorganisation und das derzeitige Produktionsniveau unterstellt. In Szenario 1c wird dabei weitgehend auf betriebliche Daten zurückgegriffen. In Einzelfällen wird, sofern keine betrieblichen Daten zur Verfügung stehen, wie zum Beispiel Ertragsdaten bei Getreideproduktion für die Futterbereitstellung, auf Standarddaten (4) zurückgegriffen.

Die Berechnungen von Szenario 1 basieren im Hinblick auf Anschaffungskosten und Nutzungsdauer für Maschinen und Gebäude auf den Angaben der Betriebsleiter oder den einzelbetrieblichen Buchführungsdaten (Tabelle 1). Dadurch ergeben sich bei der Bewertung der Wirtschaftlichkeit, insbesondere bei größeren Investitionen, erhebliche Verzerrungen. Da in der Situation "ohne Investition" überwiegend "abgeschriebene" Gebäude und bauliche Anlagen – im Anlageverzeichnis beträgt ihr Buchwert ein Euro – genutzt werden, ist, soweit keine Ersatzinvestitionen getätigt werden, davon auszugehen, dass der Betrieb mittel- und langfristig die Produktion einstellen muss. Hingegen stehen nach größeren Investitionen in nächster Zeit meist keine Ersatzinvestitionen an.

Betrachtet man aber die Kostenstruktur in der Gewinn- und Verlustrechnung, so ist die AfA (Absetzung für Abnutzung) in der Situation vor der Investition wesentlich niedriger als nach der Investition. Daraus folgt, dass die Wirtschaftlichkeit in der Situation mit Investition – auch im Vergleich zur Situation ohne Investition – schlechter dargestellt wird, als es in der Realität der Fall ist. Andererseits schwächen die vergleichsweise hohen Unterhaltskosten bei alten Gebäuden und Maschinen die relative Besserstellung der "alten Situation" ab. Zudem erschweren unterschiedliche Mechanisierungsgrade (Größe- und Umfang der Maschinenausstattung) den Vergleich zwischen den Betrieben.

Tabelle 1: Übersicht zur Formulierung der Szenarien

Quelle: eigene Darstellung

Um den geschilderten Problemen zu begegnen, wird Szenario 2 entwickelt, das auf "standardisierten" Daten beruht. Es wird von der einzelbetrieblichen Maschinenausstattung abstrahiert und in Anlehnung an den Datenkatalog "Deckungsbeiträge und Daten für die Betriebsplanung 2008" des österreichischen Landwirtschaftsministeriums (4) eine der Betriebsgröße und Betriebsausrichtung angepasste "betriebsnotwendige" Maschinenausstattung unterstellt. Daneben wird die Problematik der "falschen" Buchwerte im Anlagevermögen durch die Verwendung von Pauschalkostensätzen korrigiert. Gleichzeitig wird die unterstellte Nutzungsdauer von Maschinen und Gebäuden auf Basis von Daten (5) vereinheitlicht. Die aus diesen Werten errechnete Abschreibung wird als Abschreibung nach Pauschalkostensätzen bezeichnet (Tabelle 1).

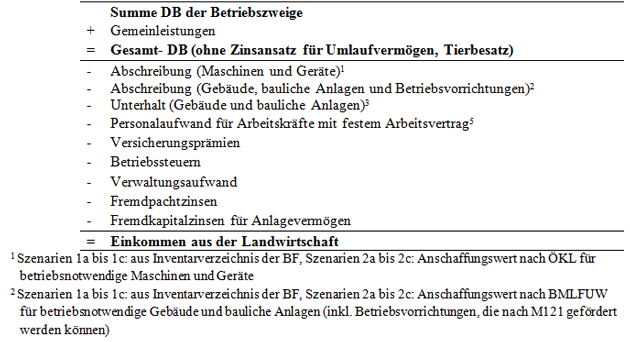

Das "Einkommen aus der Landwirtschaft" und das "kalkulatorische Betriebsergebnis" bilden die maßgeblichen Kenngrößen zur Bewertung der ökonomischen Wirkung der Investitionstätigkeit und der Investitionsförderung. Anders als beim Einkommen aus Land- und Forstwirtschaft (entsprechend der GuV) bleiben beim "Einkommen aus der Landwirtschaft" Leistungen und Kosten aus der Forstwirtschaft und anderen nicht ursächlich mit der Investition verbundenen Betriebszweigen unberücksichtigt. Des Weiteren wird in den Modellrechnungen vereinfacht, unabhängig von der tatsächlichen betrieblichen Situation, die Möglichkeit der Pauschalierung im Rahmen der Umsatzsteuererhebung genutzt; Abschreibungen oder Leasingkosten für Milchquoten werden ebenfalls nicht berücksichtigt, da die Milchquotenregelung 2015 ausläuft und deshalb kein oder nur ein geringer Einfluss auf das Investitionsvorhaben zu erwarten.

Grundlage, für die in dieser Studie durchgeführte Analyse, bilden betriebsindividuelle Datensätze, wie einzelbetrieblichen Buchführungsdaten, InVeKoS -Daten und eigene Erhebungen am Betrieb. Soweit vom tatsächlichen Betrieb abstrahiert wird (insbesondere in Szenarien der Gruppe 2), wird auf österreichische Kalkulationsgrundlagen und Datensammlungen zurückgegriffen (Tabelle 2).

| Tabelle 2: Darstellung der Datengrundlage | |||

|---|---|---|---|

| Einzelbetriebliche Daten | Kalkulationsgrundlagen und Datensammlungen | ||

| Daten des integrierten Verwaltungs- und Kontrollsystems (INVEKOS) | (2) | Deckungsbeiträge und Daten für die Betriebsplanung 2008 | (4) |

| Buchführungsdaten der Beispielsbetriebe aus dem Datensatz des Grünen Berichts von freiwillig buchführenden land- und forstwirtschaftlichen Betrieben | Grüner Bericht, verschiedene Jahre | (3) | |

| Eigene Erhebungen an den Betrieben (halbstandardisiertes Leitfadeninterview) | Betriebsplanung Landwirtschaft 2010/11 | (6) | |

| Richtwerte für die Maschinenselbstkosten | (5) | ||

Quelle: eigene Darstellung

Die Vorgehensweise der Modellberechnungen ist für beide Betrachtungsweisen (Szenarien 1 und Szenarien 2) identisch (Tabelle 2). Die Differenz aus den Betriebszweigdeckungsbeiträgen und den Festkosten jener Betriebszweige, die im Zusammenhang mit der (den) untersuchten Investition(en) stehen, bildet das "Einkommen aus der Landwirtschaft". Wird das Einkommen aus der Landwirtschaft um die Faktorkosten für das eingesetzte Kapital, eigenen Grund und Boden und nicht entlohnte Arbeit sowie den Beitrag zur Sozialversicherung bereinigt, erhält man das kalkulatorische Betriebsergebnis. Der Gesamtdeckungsbeitrag (Summe der Deckungsbeiträge aller Betriebszweige, die in Zusammenhang mit der Investition stehen, GDB) wird in Anlehnung an die mit dem Investitionsförderungsantrag erstellten Betriebsplänen oder Betriebskonzepten sowie auf Basis der Datensammlung (4) berechnet.

Tabelle 3: Schema zur Berechnung des Einkommens aus der Landwirtschaft auf Basis der Deckungsbeiträge der Betriebszweige

Quelle: eigene Darstellung nach (8)

Es wird angenommen, dass die Instandhaltungskosten für Gebäude und bauliche Anlagen für alle Betriebe und Szenarien 0,75 Prozent der Anschaffungskosten betragen. Dies gilt gleichermaßen für das betriebsindividuelle Szenario 1, da die Betrachtung einzelner Buchführungsjahre, insbesondere bei punktuell größerem Aufwand für Instandhaltung oder Unterhalt von Gebäuden, zu erheblichen Verzerrungen führen kann. Die Kapitalkosten (ohne Grund und Boden) werden für alle Betriebe auf Basis des kontinuierlichen Kapitalrückflusses mit den in Tabelle 4 angeführten Zinssätzen nach folgender Formel berechnet.

![]()

Die in den jeweiligen Szenarien errechneten Kapitalkosten für Gebäude und bauliche Anlagen ergeben sich, unabhängig vom Betrieb oder dem Szenario unter der Annahme, dass die Finanzierung zu 75 Prozent aus Fremdkapital und zu 25 Prozent aus Eigenkapital erfolgt. Betriebsvorrichtungen, wie etwa Automatische Melksysteme, die durch die Maßnahme M121 gefördert werden, werden in der Kalkulation als Gebäude und bauliche Anlagen betrachtet. Die Berechnung des Kalkulationszinssatzes ist in Tabelle 4 dargestellt.

| Tabelle 4: Berechnung des Kalkulationszinssatzes | ||||

|---|---|---|---|---|

| Art der Finanzierung | Zinssatz (in Prozent) | Anteil an den Kapitalkosten (in Prozent) | ||

| Gebäude und bauliche Anlagen | Gebäude und bauliche Anlagen | Maschinen | ||

| Mit Förderung | Ohne Förderung | |||

| Eigenkapital | 4 | 25 | 25 | 50 |

| Fremdkapital (Bank) | 4 | 25 | 75 | 50 |

| AIK (Agrarinvestitions-kredit) | 2 | 50 | 0 | 0 |

| Mischkalkulationszinsfuß | 3 | 4 | 4 | |

Quelle: eigene Darstellung

Weitere Kostenpositionen, wie etwa Betriebssteuern, Versicherungsprämien, Fremdarbeitskräfte oder Fremdpachtzinsen, werden betriebsindividuell angepasst. Die hierfür erforderliche Datengrundlage stammt aus der Betriebsbefragung oder den Betriebskonzepten. Ausgedinge werden aus Gründen der Vergleichbarkeit in den Modellrechnungen nicht berücksichtigt.

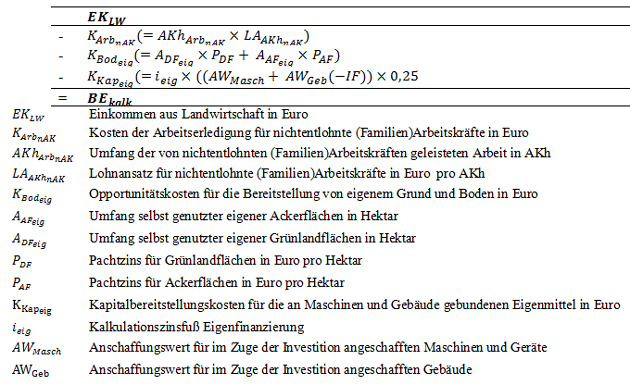

Das kalkulatorische Betriebsergebnis errechnet sich aus der Differenz zwischen dem Einkommen aus Landwirtschaft und den kalkulatorischen Faktorkosten für nicht entlohnte Familienarbeitskräfte, den Zinsansatz für das Eigenkapital (ohne Grund und Boden) sowie dem Pachtansatz für den eigenen Grund und Boden. Der Kosten der Arbeitserledigung von nichtentlohnten Arbeitskräften ergibt sich aus dem Produkt der im Betrieb geleisteten Arbeit in AKh und einem Lohnansatz von 12,50 Euro je AKh. Die Gesamtarbeitszeit wird mit Hilfe des Programmes "Arbeitsvoranschlag" (1) bestimmt.

Die Opportunitätskosten für die Bereitstellung von eigenem Grund und Boden werden aus dem Pachtzins abgeleitet. Der Zinsansatz für das Eigenkapital ergibt sich als Produkt der in Maschinen und Gebäuden gebundenen eigenen Mittel und dem Kalkulationszinsfuß für Eigenkapital (Tabelle 4). Eine Darstellung des Kalkulationsschemas zur Berechnung des kalkulatorischen Betriebsergebnisses auf Basis der Einkünfte aus der Landwirtschaft ist in Tabelle 5 dargestellt.

Tabelle 5: Schema zur Berechnung des kalkulatorischen Betriebsergebnisses auf Basis des Einkommens aus der Landwirtschaft

Quelle: eigene Darstellung

Im nachfolgenden Kapitel werden die Ergebnisse der Modellkalkulationen vorgestellt. Basierend auf Datengrundlage und Methode (Kapitel 2) werden, neben einer überblicksmäßigen Darstellung von ausgewählten produktionstechnischen Kennzahlen, die Ergebnisse nach den jeweiligen Szenarien untergliedert.

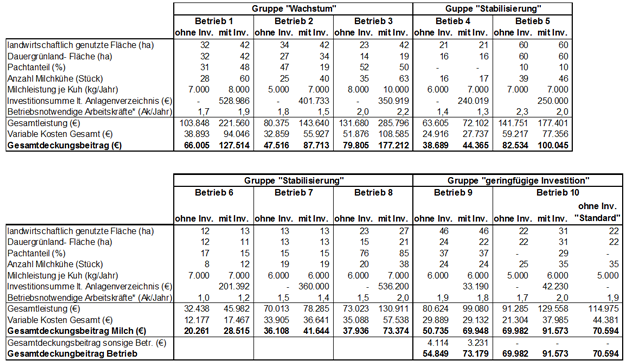

Die in der Gruppe der "wachstumsorientierten Betriebe" betrachteten Betriebe weiten durch die Investition(en) ihre Produktionskapazität deutlich aus. Der Investitionsumfang beträgt zwischen 350.000 und 530.000 Euro (Tabelle 6). Dabei werden in allen Betrieben bestehende Stallgebäude umgebaut oder erweitert. In den Betrieben 1 und 2 wird im Zuge der Investition ein automatisches Melksystem (AMS) angeschafft. Die betriebsnotwendigen Arbeitskräfte gehen durch die Investition bei Betrieb 2 um 0,33 Arbeitskrafteinheiten (AK) zurück. Bei den niederösterreichischen Betrieben (Betriebe 2 und 3) steigt die Anzahl der betriebsnotwendigen Arbeitskräfte, trotz des realisierten technischen Fortschritts, wegen des betrieblichen Wachstums um 0,2 AK.

Im Zuge der Investition vergrößern alle drei betrachteten Betriebe durch Zupacht (und im Falle von Betrieb 2 auch durch Zukauf) ihre landwirtschaftliche Nutzfläche. Sie bewirtschaften in den Szenarien mit Investition etwa 40 Hektar landwirtschaftlich genutzte Fläche (LF), wobei der Anteil an Ackerfläche, die fast ausschließlich der Produktion von Ackerfutter dient, stark variiert. Im Vergleich zur hypothetischen Situation ohne Investitionstätigkeit (a-Szenarien) können alle drei Betriebe der "Wachstumsgruppe" annähernd doppelt so hohe Gesamtdeckungsbeiträge realisieren: Betrieb 1 erreicht mit oder ohne Investition eine Gesamtdeckungsbeitragssteigerung von 66.000 auf 128.000 Euro. Bei den Betrieben 2 und 3 wird eine Steigerung von rund 40.000 auf 87.000 Euro und von 97.000 auf 177.000 Euro erzielt.

Die Investitionen der Gruppe "Stabilisierung" sind in Hinblick auf den Investitionsumfang mit 201.000 bis 536.000 Euro mit der ersten Gruppe vergleichbar. Allerdings sind, die im Zuge der Investition realisierten Leistungs- und Gesamtdeckungsbeitragssteigerungen wesentlich niedriger. Einzig der Betrieb 8 kann aufgrund, des Stallneubaus mit Investitionskosten von 536.200 Euro den Gesamtdeckungsbeitrag auf 73.374 Euro verdoppeln. Er wird aufgrund der erheblich kleineren Herde jedoch nicht der Gruppe "Wachstum" sondern dieser Gruppe zugeordnet. Wesentliche Ursache für die höheren Baukosten je Stallplatz in dieser Gruppe sind vor allem die ungünstigen topographischen Ausrichtungen der Betriebsstätten (Abbildung 1).

Anders stellt sich die Situation in der dritten Gruppe dar. Diese Betriebe beheben durch geringfügige Investitionsmaßnahmen punktuelle Mängel in der Betriebsorganisation oder verändern die strategische Ausrichtung des Betriebes. So nutzt Betrieb 9 die Fördermaßnahme für geringfügige Umbauten in bestehenden Gebäuden und Anlagen zur Erfüllung der Anforderungen, der biologischen Wirtschaftsweise. Im Fokus stehen hierbei die Schaffung einer planbefestigten Auslauffläche für die Milchkühe sowie eine Reihe weiterer kleinerer Maßnahmen in der Kälber- und Jungviehhaltung. Die Anzahl der Milchkühe und die Milchleistung verändern sich im Zuge der Investition nicht. Mit der Umstellung auf biologische Wirtschaftsweise und der Investitionstätigkeit bei Betrieb 9 steigt der Deckungsbeitrag im Betriebszweig Milch um rund 19.000 auf 70.000 Euro1. Betrieb 10 schafft eine Heubelüftungsanlage, die neben einer geringfügigen Erhöhung der Milchleistung vor allem den Abbau der innerbetrieblichen Arbeitsspitzen zum Ziel hat, im Gesamtwert von 42.230 Euro an. Wie in dargestellt wird – unabhängig von der Investition im selben Zeitraum – die landwirtschaftliche Nutzfläche von 22 auf 31 Hektar und die Anzahl der Milchkühe von 25 auf 35 Kühe erhöht. Um entstehende Wachstumseffekte getrennt von der Investitions- bzw. staatlichen Fördermaßnahmen betrachten zu können, wird die Flächenzupacht bzw. die Aufstockung der Herde in der Standardbetrachtung („b-Szenarien“) nicht berücksichtigt.

Wie Tabelle 6 veranschaulicht, steigt der Gesamtdeckungsbeitrag bei Betrieb 10 vor allem aufgrund der Erweiterungs- und Wachstumsschritte. Sie stehen zwar nicht in unmittelbarem Zusammenhang mit der Investition, bilden aber in Folge der reinen Heufütterung, die außenwirtschaftliche Basis für Wachstumsschritte in dieser Größenordnung. Insgesamt steigt der Gesamtdeckungsbeitrag bei unveränderter Kuhzahl nur um rund 700 Euro. Das ist auf niedrigere Bröckelverluste und die höhere Qualität des Heus zurückzuführen.

Bei den Betrieben der Gruppe "Stabilisierung" ist der verhältnismäßig hohe Pachtanteil von 76 und 85 Prozent auffällig. Die landwirtschaftlich genutzte Fläche beläuft sich je nach Betrieb auf 13 bis 60 Hektar. Im Gegensatz zu den Betrieben der Gruppe Wachstum vergrößert sich bei diesen Betrieben weder die landwirtschaftlich genutzte Fläche noch die Milchleistung durch die Investition nennenswert. Die Betriebe 5 und 7 stellen im Zuge der Investition auf biologische Wirtschaftsweise um. Während die Wachstumsbetriebe noch eine relativ einheitliche Charakteristik aufweisen, ist die Stabilisierungsgruppe von einer starken Heterogenität in der Produktion geprägt. Insbesondere bei der Art und Intensität der Fütterung können trotz ähnlicher Milchleistungen erhebliche Unterschiede festgestellt werden. Während beispielsweise im Betrieb 8 Grassilage von fünfschnittigen Wiesen in Kombination mit zugekauftem Silomais sowie geringen Mengen an Heu als Grundfutterration vorgelegt werden, besteht die Ration bei den Betrieben 4 und 6 zum überwiegenden Teil aus Heu.

Tabelle 6: Ausgewählte produktionstechnische Kennzahlen der Beispielsbetriebe

Quelle: eigene Darstellung

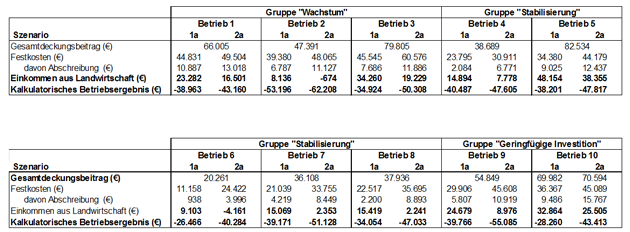

Im hypothetischen Szenario ergeben sich "ohne Investitionstätigkeit", also bei Nichtberücksichtigung der untersuchten Investitionstätigkeit, deutliche Unterschiede in der Wirtschaftlichkeit der Betriebe (Tabelle 7). Das "Einkommen aus der Landwirtschaft" erreicht bei den betriebsindividuellen 1er-Szenarien eine Größenordnung von 8.000 bis 48.000 Euro. Nach Entlohnung der Faktorausstattung (Eigengrund, eingesetztes Eigenkapital und Arbeit) führt dies jedoch bei allen Betrieben und Szenarien zu einem negativen "kalkulatorischen Betriebsergebnis".

Die Festkostenstruktur der Betriebe ist wie das "Einkommen aus der Landwirtschaft" sehr heterogen, wobei diese in der standardisierten Betrachtung bei allen Betrieben höher sind. Diese Differenzen ergeben sich aus den unterschiedlichen Berechnungsansätzen sowie Unterschieden bei den Baukosten und Annahmen zur Abschreibungsdauer. Wie im Kapitel Methode und Datengrundlage erläutert, erfolgt die Berechnung der 1er-Szenarien auf Basis der tatsächlich getätigten Anschaffungskosten (laut Inventarverzeichnis des jeweiligen Betriebes); in den 2er-Szenarien wird der Wiederherstellungswert (Jahr 2011) auf Basis von Literaturwerten berechnet. Diese unterschiedlichen Berechnungsansätze führen, aufgrund vergleichsweise hoher Literaturwerte, bei allen Betrieben zu deutlich höheren Abschreibungen im standardisierten Szenario. Diese betragen je nach Betriebsausrichtung und Betriebsgröße zwischen 7.000 und 12.000 Euro.

Die aus den Anschaffungskosten abgeleiteten Kapitalkosten oder Instandhaltungskosten für Gebäude und bauliche Anlagen verstärken diesen Unterschied. Mit steigendem Veralterungsgrad der Gebäude und baulichen Anlagen, also einem höheren Anteil an "abgeschriebenen" Gebäuden und baulichen Anlagen, steigt auch die Differenz zwischen einzelbetrieblicher und standardisierter Betrachtung. Dies zeigt sich beispielsweise in einem Vergleich der Betriebe 1 und 3.

Obwohl beide Betriebe ähnlich hohe Festkosten im individuellen Szenario aufweisen, ist die Differenz zwischen betriebsindividueller (1a) und standardisierter Betrachtung (1b) annähernd dreifach so hoch. Die Standardisierung der Anschaffungskosten bestehender Betriebsgebäude, baulicher Anlagen und Betriebsvorrichtungen führt aufgrund der relativ "neuen" Betriebsgebäude bei Betrieb 1 – ein Großteil der Betriebsgebäude von Betrieb 1 wurde in den Jahren 1993 bis 1995 erreichtet – zu verhältnismäßig geringen Unterschieden in der Abschreibung zwischen den beiden Szenarien. Umgekehrt verhält es sich bei Betrieb 3; hier stammen die meisten Gebäude aus den 1970er-Jahren und sind teilweise "abgeschrieben" oder wurden zum Nominalwert am Investitionszeitpunkt inventarisiert.

Der hohe Veralterungsgrad bestehender Betriebsgebäude führt bei einer Standardisierung der Anschaffungskosten (Wiederherstellungswert 2011) bestehender Betriebsgebäude zu einer verhältnismäßig hohen Differenz zwischen den Szenarien "individuell" und "standardisiert". Interessant ist in diesem Zusammenhang, dass Betrieb 3 im Vergleich zu Betrieb 1 in der individuellen Betrachtung einen um rund 11.000 Euro höheren Gesamtdeckungsbeitrag (höhere Milchleistung, mehr Kühe) erzielt, das kalkulatorische Betriebszweigergebnis jedoch annähernd gleich hoch ist. Dieser Umstand ist eine Folge der größeren Faktoreinsatzmengen von Betrieb 3 (mehr Fläche und betriebsnotwendige Arbeitskräfte).

Neben den unterschiedlichen Berechnungsansätzen ergeben sich zwischen den Szenarien zusätzliche Differenzen in Nutzungsdauer und Anschaffungswert. So führt eine Standardisierung bei einigen Betrieben aufgrund der vergleichsweise kurzen Nutzungsdauer sowie höherer Anschaffungskosten für Anlagevermögen auf Basis aktueller Standarddaten zu deutlich höheren Festkosten. Beispielsweise wird bei den Betrieben in Tirol und Vorarlberg (Gruppe "Stabilisierung") in der individuellen Betrachtung von einer Nutzungsdauer der Stallgebäudehülle von 50 Jahren ausgegangen. Im Standardisierungsszenario wird bei allen Betrieben 30 Jahre unterstellt. Letztlich kommt es durch verschiedene Strategien bei der Gebäuderealisierung, wie etwa einen unterschiedlichen Einsatz von Eigenarbeit, die Verwendung verschiedener Baumaterialen oder unterschiedlicher Gebäudeformen und technischer Ausrüstung zu Differenzen zwischen den Betrieben im individuellen Szenario.

Die Betriebe der Gruppe "geringfügige Investitionen" weißt analog zur Gruppe "Wachstum" in dieser Betrachtung ebenfalls deutliche Unterschiede auf. So verfügt Betrieb 9 über verhältnismäßig alte Betriebsgebäude, was sich auch im vergleichsweiße hohen Unterschied zwischen den Szenarien 1a und 2a in den Festkosten ausdrückt. Umgekehrt stellt sich die Situation bei Betrieb 10 dar. Die betrachtete Investition "Heubelüftungsanlage" ist hier lediglich eine "Zusatzinvestition" zu den umfangreichen Investitionen in die Stallgebäude der vergangenen Jahre.

Tabelle 7: Ausgewählte ökonomische Kennzahlen der Untersuchungsbetriebe bei dem hypothetischen Entwicklungsszenario "Ohne Investitionstätigkeit" bei betriebsindividueller (1a) und standardisierter Betrachtung (2a)

Quelle: eigene Darstellung

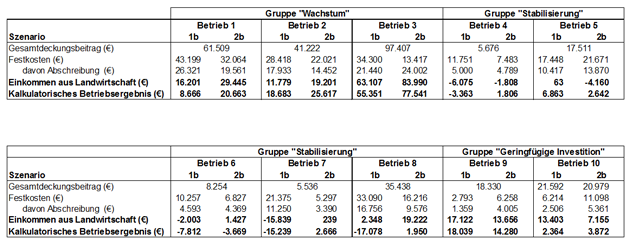

Die Betriebe der Gruppe "Wachstum" können im Zuge der Investitionstätigkeit den Gesamtdeckungsbeitrag nahezu verdoppeln (Tabelle 8). Dies wirkt sich sowohl auf das landwirtschaftliche Einkommen als auch auf das kalkulatorische Betriebsergebnis aus. So beträgt die Differenz im landwirtschaftlichen Einkommen bei den AMS-Betrieben Betrieb 1 und Betrieb 2 bei betriebsindividueller Betrachtung zwischen der Situation ohne Investition (Sz. 1a) und der hypothetischen Situation "Investition ohne Förderung" (Sz. 1b) rund 13.000 Euro (Betrieb 1) und 7.000 Euro (Betrieb 2). Bei Betrieb 3 ergeben sich innerhalb der Gruppe "Wachstum" mit etwa 20.000 Euro die höchsten Unterschiede zwischen den Szenarien 1a und 1b. Diese Auswirkungen sind in erster Linie auf die hohe Produktivität zurückzuführen. Ferner führt der Flächenzukauf auf dem Betrieb 2 zu einer zusätzlichen, nicht primär durch die Investition verursachten Erhöhung des landwirtschaftlichen Einkommens, da ein Teil der Pachtzahlungen (im a-Szenario gepachtete Flächen wurden gekauft) wegfällt.

Die in Tabelle 8 dargestellte Betriebsbetrachtung mit Standarddaten und Pauschalkostensätzen (2b) führt zu ähnlichen Ergebnissen wie in der individuellen Betrachtung (1er-Szenarien). Auch bei der standardisierten Betrachtung erreichen die Betriebe bei einer nicht geförderten Investition ein höheres landwirtschaftliches Einkommen und kalkulatorisches Betriebsergebnis als in dem Szenario ohne Investition (2a). Der große Unterschied im Einkommen zwischen den Szenarien 2a und 2b (mit und ohne getätigter Investition, standardisiert) ergibt sich analog zur individuellen Betrachtung aus realisierten Skaleneffekten sowie den, in dieser Betrachtung zugrunde gelegten, Unterschieden in den Pauschalkostensätzen für Stallgebäude unterschiedlicher Haltungsformen (Anbinde- oder Laufstallhaltung). Einzig Betrieb 3 erreicht ein positives kalkulatorisches Betriebsergebnis, das heißt nach der Entlohnung aller Produktionsfaktoren bleibt ein Unternehmergewinn. Die Betriebe 1 und 2 erzielen trotz umfangreichen Investitionen kein positives kalkulatorisches Betriebsergebnis.

Die Modellrechnungen ergeben bei der Gruppe "Stabilisierung" ein heterogenes Bild. Bei den Betrieben 5 und 8 kommt es zu einer Steigerung des landwirtschaftlichen Einkommens durch die vorgenommenen Investitionen, um rund 60 Euro und 2.300 Euro (Sz. 1). Bei den Betrieben 4, 6 und 7 entsteht – im Verhältnis zum erwirtschafteten Gesamtdeckungsbeitrag – eine zu hohe Fixkostenbelastung, die durch die Abschreibung der Gebäude und baulichen Anlagen und die dazugehörenden Kapitalkosten verursacht wird. Vereinfach formuliert ist die Fixkostenbelastung an diesen Betrieben höher als der erzielte Gesamtdeckungsbeitrag, was zu einem negativen Einkommen aus der Landwirtschaft führt. Die Betriebsbetrachtung mit Standarddaten und Pauschalkostensätzen zeigt vor allem bei Betrieb 8 eine stark positive Einkommensentwicklung in Folge der getätigten Investition. Ausgehend vom Szenario "ohne Investition" (2a) kommt es in Folge der Investitionstätigkeit (2b) zu einer Einkommenssteigerung von rund 19.000 Euro pro Jahr. In der individuellen Betrachtung ist diese positive Entwicklung aufgrund der überdurchschnittlichen Baukosten, mit einem Plus von 2.300 Euro, deutlich abgeschwächt.

Ähnliche Auswirkungen zeigen sich bei den Betrieben 5, 6 und 7. Das Einkommen aus der Landwirtschaft ist – unabhängig der Betrachtungsweise – bei beiden Betrieben unbefriedigend. Am schwierigsten stellt sich die ökonomische Situation bei Betrieb 6 dar. Bei dem, auf die Herde bezogen kleinsten Betrieb, geht das Einkommen (in der Ausgangssituation 9.100 Euro) um rund 2.000 Euro zurück, was eine Entlohnung des eingesetzten Faktors Arbeit nicht mehr zulässt und zu einem negativen kalkulatorischen Betriebsergebnis führt. Im Vergleich zur Ausgangssituation "ohne Investitionstätigkeit" verschlechtert sich das kalkulatorische Betriebsergebnis weiter, sodass ein kalkulatorischer Verlust von rund 34.000 Euro (Sz. 1b) oder 44.000 Euro (Sz. 2b) entsteht. Damit stellt sich die wirtschaftliche Situation "mit Investition" um 7.800 Euro (Sz. 1) oder 3.700 Euro (Sz. 2) schlechter dar, als "ohne Investition". Dieser Umstand ist auf die begrenzte Möglichkeit der Nutzung von Größendegressionseffekten – die Investition führt zu einer Vergrößerung der Herde von acht auf zwölf Kühe – und den hohen Investitionskosten zurückzuführen. Da diese in der individuellen Betrachtung höher sind als nach Standardkosten ergibt sich in Szenario 1 ein deutlich höherer Abstand beim Vergleich der Situationen "mit" und "ohne" Investition.

In der Gruppe "Stabilisierung" gibt es erhebliche Unterschiede in den Wirkungen der Investitionen auf die ökonomische Gesamtsituation. So können die Betriebe 4, 6 und 7 in der betriebsindividuellen Betrachtung keine Steigerung des landwirtschaftlichen Einkommens durch die Investition erzielen. Mit der Investitionstätigkeit kann die Gruppe "geringe Investitionstätigkeit" analog zur Gruppe "Wachstum" in beiden Fällen ihr Einkommen deutlich steigern. Beim Betrieb 9 sind dies, primär aufgrund des Flächenwachstums, knapp 17.000 Euro und bei Betrieb 10 rund 13.000 Euro. Das kalkulatorische Betriebsergebnis bleibt zwar weiterhin negativ, erhöht sich aber in beiden Fällen. Der Arbeitsumfang ist in beiden Betrachtungsweisen (Sz. 1b/2b) gleich. Allerdings ist in der standardisierten Betrachtung, bedingt durch den im Zuge der Investition realisierten technischen Fortschritt, jedoch zumindest von einem geringfügig niedrigerem Arbeitsumfang auszugehen; das hier verwendete Modell zur Berechnung der arbeitswirtschaftlichen Situation lässt eine derart detaillierte Betrachtung nicht zu.

Eine vergleichende Betrachtung der Abschreibung in Tabelle 8 zeigt ferner zum Teil erhebliche Unterschiede zwischen der standardisierten Investitionskostenermittlung nach Baukostenrichtsätzen und den tatsächlichen Investitionskosten auf. So hat Betrieb 7 tatsächlich 360.000 Euro investiert, das sind um 90.000 Euro weniger als bei den Berechnungen nach Standardkostensätzen. Zusammen mit den Differenzen in der Ausgangssituation ergeben sich bei den b-Szenarien mit 11.250 Euro zu mehr als drei Mal so hohe Abschreibungen (AfA) als in der standardisierten Berechnung (Abschreibung nach Pauschalkostensätzen). Umgekehrt führt die Standardkostenermittlung bei den Betrieben 2,3,5,9 und 10 zu höheren Abschreibungen als tatsächlich der Fall war.

Tabelle 8: Veränderung ausgewählter ökonomische Kennzahlen der Untersuchungsbetriebe bei dem hypothetischen Entwicklungsszenario "mit Investition, ohne Förderung" bei betriebsindividueller (1b) und standardisierter Betrachtung (2b) im Vergleich zur einer Situation ohne Investition)(Szenarien a)

Quelle: eigene Darstellung

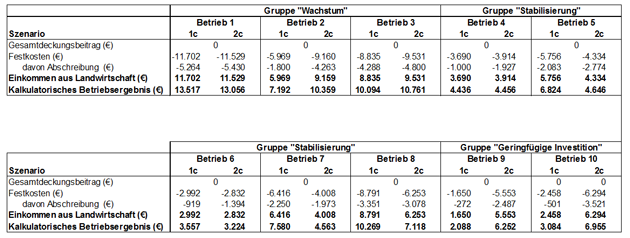

Die in diesem Abschnitt untersuchte Wirkung der Förderung von Investitionstätigkeiten in Gebäude, bauliche Anlagen und Betriebsvorrichtungen führt erwartungsgemäß bei allen Betrieben zu einer Verbesserung der ökonomischen Situation im Vergleich zur "Investitionstätigkeit ohne Förderung". So beträgt die Differenz im landwirtschaftlichen Einkommen bei den Melkroboterbetrieben Betrieb 1 und Betrieb 2 zwischen Szenario 1b und 1c 12.000 Euro sowie 6.000 Euro. Bei Betrieb 3 ergeben sich mit etwa 72.000 Euro (Szenario 1a) erneut die höchsten Unterschiede. Dies ist eine Folge der Produktionsausweitung und der damit verbundenen Fixkostendegression.

Beim Vergleich der hypothetischen Situation "Investition ohne Förderung, standardisiert" (Sz. 2b) mit der tatsächlichen Situation, standardisiert (Sz. 2c) ergeben sich – erwartungsgemäß – ähnliche Ergebnisse wie in der individuellen Betrachtung (Szenarien 1c) (Tabelle 9). Die im kalkulatorischen Betriebsergebnis unterstellte Faktorentlohnung wird jedoch, unabhängig von Investitionsförderung und Agrarinvestitionskredit, auch hier einzig von Betrieb 3 erreicht. Die Betriebe 1 und 2 erzielen trotz des erheblichen Investitionsumfangs in keinem Szenario ein positives kalkulatorisches Betriebsergebnis. Differenzierter stellen sich die Ergebnisse der Gruppe "Stabilisierung" dar. Interessant ist die leicht positive Wirkung der Investition oder Investitionsförderung auf das kalkulatorische Betriebsergebnis bei Betrieb 4. Diese Entwicklung ist auf den Rückgang des Arbeitsaufwandes, der sich aus dem mit der Investition realisierten technischen Fortschritt ergibt, zurückzuführen. Eine gleichermaßen positive Wirkung auf Einkommen und Betriebsergebnis bringt die Investition mit Förderung für die Betriebe 5 und 6. Bei Betrieb 8 kommt es zwar zu einer positiven Entwicklung des landwirtschaftlichen Einkommens. Im Vergleich zu Szenario 1, wird, trotz staatlicher Förderungen, ein niedrigeres kalkulatorisches Betriebsergebnis erreicht. Das ist in erster Linie auf den zusätzlichen Arbeitszeitbedarf zurückzuführen.

Der Einfluss der Förderung auf das kalkulatorische Betriebsergebnis ist bei allen Betrieben erwartungsgemäß positiv und variiert in der Gruppe "Stabilisierung" zwischen rund 3.500 Euro bei Betrieb 6 und 10.000 Euro bei Betrieb 8. Die Betriebsbetrachtung mit Standarddaten und Pauschalkostensätzen (2er-Szenarien) zeigt vor allem bei Betrieb 8 eine stark positive Einkommensentwicklung in Folge der getätigten Investition oder Förderung. Ausgehend vom Szenario "ohne Investition" (2a) kommt es in Folge der Investitionstätigkeit (2b) und in Vergleich zur tatsächlichen Situation (2c) zu einer Einkommenssteigerung von ungefähr 19.000 Euro und 25.000 Euro pro Jahr. Ähnliche, obwohl geringere, Auswirkungen ergeben sich bei den Betrieben 5 und 7. Das kalkulatorische Betriebsergebnis bleibt bei beiden Betrieben trotz der Investitionsförderung unabhängig von der Art der Betrachtung negativ.

Einzig Betrieb 4, der im Vergleich der Situationen mit/ohne Investition (Sz. 2a/2b) ein um 2.000 Euro niedrigeres Einkommen aus Landwirtschaft erzielt, kann durch die Investitionsförderung eine positive wirtschaftliche Entwicklung erreichen; das Einkommen aus der Landwirtschaft erreicht in diesem Fall (Sz. 2c) annähernd 10.000 Euro. Das kalkulatorische Betriebsergebnis steigt in beiden Szenarien an, bleibt aber negativ. Die Betriebe der Gruppe "geringfüge Investition" 9 und 10 können ihr landwirtschaftliches Einkommen durch die Förderung um rund 1.500 Euro und 2.500 Euro pro Jahr steigern.

Zusammenfassend lässt sich sagen, dass mit der Investitionsförderung die Festkosten um etwa 1.600 bis 11.000 Euro pro Jahr gesenkt werden können. Dabei ist der Hauptteil jedoch weniger auf die Anschaffungsförderung zurückzuführen, sondern auf die Förderwirkung des Agrarinvestitionskredits. Während die Investitionsförderung eine Kostensenkung der Abschreibung von rund 200 bis 5.000 Euro verursacht, kommt es durch niedrigere Zinssätze in Folge zusätzlich gewährter Agrarinvestitionskredite zu Kostenvorteilen von rund 800 bis 6.000 Euro pro Jahr. Der Rückgang der Fixkosten spiegelt sich in der Steigerung des landwirtschaftlichen Einkommens und des kalkulatorischen Betriebsergebnisses wider.

Tabelle 9: Veränderung ausgewählter ökonomische Kennzahlen der Untersuchungsbetriebe bei dem tatsächlichen Entwicklungsszenario "mit Investition, mit Förderung" bei betriebsindividueller (1c) und standardisierter Betrachtung (2c) im Vergleich zur einer Situation ohne Förderung)(Szenarien b)

Quelle: eigene Darstellung

In dieser Arbeit wird der Einfluss von Investitionen oder der Investitionsförderung auf die Wirtschaftlichkeit von Milchviehbetrieben in Österreich quantifiziert. Dazu werden anhand von zehn Fallbeispielen ökonomische und arbeitswirtschaftliche Motive ausgewählter Betriebe, die mit geförderten Investitionen erreicht werden sollten, erhoben und analysiert. Da eine Betrachtung auf Basis eines Vorher-Nachher-Vergleiches (zum Beispiel Vergleich von Buchführungsdaten verschiedener Jahre) einen Ursache-Wirkungs-Zusammenhang zu den untersuchten Investitionen nur unzureichend zulässt, wird auf eine szenarienbasierte Analysemethode (mit/ohne Investition oder -förderung) zurückgegriffen. Diese bietet den Vorteil, dass investitionsunabhängige Veränderungen und allgemeine Preis- und Kostenentwicklungen modellendogen beseitigt werden können.

Die Ableitung allgemeiner Aussagen über ähnliche Investitionstätigkeiten können aufgrund betriebsspezifischer Besonderheiten, wie etwa unterschiedlicher Abschreibungsquoten oder spezifischer Standortgegebenheiten, jedoch nicht getätigt werden. Als Lösungsansatz wird in dieser Studie zusätzlich zu der betriebsindividuellen, tatsächlichen Analyse eine standardisierte und hypothetische Betrachtung durchgeführt. Infolge der Abstraktion von betriebsspezifischen Besonderheiten können über den untersuchten Betrieb hinaus allgemeingültige Aussagen zu ähnlichen Investitionsvorhaben abgeleitet werden. Umgekehrt gehen durch diese Abstraktion jedoch einzelbetriebliche Besonderheiten verloren, die wesentlich zum wirtschaftlichen Erfolg der Investition beitragen können. Alternativ zu der hier durchgeführten Vorgehensweise, kann eine betriebsindividuelle Betrachtung mit verschiedenen Investitionsszenarien oder Ersatzinvestitionen angedacht werden. Ein derartiger Ansatz kann jedoch nur theoretisch und mit standardisierten Daten durchgeführt werden, was ebenfalls wirtschaftlich entscheidende Besonderheiten der Betriebe außer Acht lassen würde.

Überblickend betrachtet können insbesondere jene Betriebe von der Investition profitieren, die bei verhältnismäßig geringen Kostensteigerungen die höchsten Leistungszuwächse erzielen. Bei acht der zehn analysierten Betriebe, kann das landwirtschaftliche Einkommen durch die Investition (mit Investitionsförderung) gesteigert werden. Hier ist allerdings zu beachten, dass auch die hier durchgeführte Szenarienanalyse die reale Situation nicht in vollem Umfang wiedergeben kann und in Folge von Abstraktionen betriebliche Besonderheiten teilweise nicht berücksichtigt werden. Diese können je nach betrieblicher Diversifizierung jedoch erheblichen Einfluss auf Investitionen aufweisen.

So wird beispielswiese bei Betrieb 6 eine unverhältnismäßig hohe Innenmechanisierung realisiert, um für die angedachte Direktvermarkung ausreichend freie Arbeitskapazitäten zu schaffen. Dieser Umstand führt – da die Direktvermarkung nur in geringem Umfang vorhanden oder nicht Teil der Untersuchung ist – zu einer Verzerrung des betriebswirtschaftlichen Ergebnisses. Gleiches gilt für Investitionen in technische Anlagen und Gebäudeteile die bei künftigen Erweiterungsinvestitionen nicht mehr verändert werden müssen oder bereits bei der hier untersuchten Investition überdimensioniert wurden (zum Beispiel Melkroboter bei Betrieb 2 für 40 Milchkühe oder überdimensionierte Güllebehälter und Futterlager).

Im Hinblick auf die ökonomischen und arbeitswirtschaftlichen Veränderungen, die sich im Zuge der betrachteten Investitionstätigkeiten ergeben, lassen sich keine allgemeingültigen Aussagen hinsichtlich der Rentabilität der Betriebe treffen. Es zeigt sich jedoch, dass die untersuchten Betriebe mit wachstumsorientierten Investitionen eine tendenziell bessere wirtschaftliche Entwicklung aufweisen als jene mit erhaltungsorientierten Investitionen. Diese Tendenz deckt sich auch mit der im Rahmen dieser Studie zusätzlich erhobenen, betriebsindividuellen Zielsetzung der getätigten Investition. Nach Angaben der befragten Landwirte mit wachstumsorientierten Investitionen stehen vor allem die Schaffung und Absicherung von Einkommen im Vordergrund. Im Gegensatz dazu verfolgen Betriebe mit Stabilisierungsinvestitionen vor allem arbeitsreduzierende oder arbeitserleichternde Zielsetzungen. Unabhängig von der Zielsetzung sollte jedoch bei einer langfristigen Betriebsstrategie ein angemessenes kalkulatorisches Betriebsergebnis angestrebt werden.

Arbeitserleichternde Investitionswirkungen (Reduktion der Arbeitsspitzen) haben nur bedingt Einfluss auf die Gesamtarbeitszeit und somit auf die ökonomische Gesamtbetrachtung. Entscheidenden Einfluss auf die Differenz zwischen den Szenarien a und b (individuelle und standardisierte Betrachtung) ergeben sich auch durch die teilweise stark differierenden Annahmen hinsichtlich der Nutzungsdauer von Gebäuden und baulichen Anlagen. Insbesondere in der Gruppe "Stabilisierungsinvestitionen" wird in den Inventarverzeichnissen der Betriebe oft eine überdurchschnittliche Nutzungsdauer unterstellt; so wird teilweise eine Abschreibungsdauer von 50 Jahren für Gebäude angenommen. Ferner zeigt sich anhand der Betriebe mit geringfügigen Investitionen, dass die ökonomische Verbesserung der Betriebssituation nicht zwangsläufig von der Höhe der gewährten Investitionsfördermittel abhängt. So ergeben sich in dieser Gruppe – trotz verhältnismäßig geringer Fördersummen – positive Einkommenseffekte. Dieser Umstand ist vor allem darauf zurückzuführen, dass es sich dabei um punktuelle Investitionen handelt, die große Wirkung auf die Gesamtsituation haben (zum Beispiel Heubelüftung, geringfüge Adaptionen zur Biotauglichkeit des Betriebes).

Die Investitionsförderung ist ein wichtiges Förderinstrument in der zweiten Säule der Gemeinsamen Agrarpolitik (GAP) in Österreich. Dabei soll durch Zuschüsse bei Investitionen in bauliche Anlagen und technische Einrichtungen die Wettbewerbsfähigkeit der landwirtschaftlichen Betriebe verbessert und damit ein Beitrag zum Erhalt funktionsfähiger Agrarstrukturen geleistet werden.

In diesem Beitrag wird der Einfluss der Investitionsförderung und -tätigkeit auf die Wirtschaftlichkeit von Milchviehbetrieben in Österreich quantifiziert. Anhand von Fallbeispielen werden ökonomische und arbeitswirtschaftliche Wirkungen von Investitionen in den Jahren 2008 bis 2011 analysiert und auf Basis statischer Kalkulationen, die zwischen verschieden Betriebsentwicklungsszenarien (mit/ohne Investition, mit/ohne Investitionsförderung) unterscheiden, operationalisiert und vergleichbar gemacht.

Die Ergebnisse zeigen eine überwiegend positive Wirkung der Investitionstätigkeit und -förderung auf maßgebliche ökonomische und arbeitswirtschaftliche Kenngrößen, wenngleich die Mehrzahl der Betriebe in allen Szenarien ein negatives kalkulatorisches Betriebsergebnis hinnehmen muss.

The farm investment support programme is an important funding instrument in the second pillar of the Common Agricultural Policy (CAP) in Austria. The main goal of the programme is to improve farm competitiveness and safeguard agricultural incomes through grants which are paid for investments in farm buildings and technical equipment.

In this paper, the influence of farm investments and the farm investment support programme on the profitability of dairy farms in Austria is quantified. Based on static calculations for selected case studies that distinguish between different development scenarios (with/without investment, with/without investment support), the impacts of investments from 2008 to 2011 on economic parameters and labour input are computed.

The results indicate a predominantly positive effect of investment activities and support programme on economic input and labour parameters. However, for the majority of farms all the scenarios tested indicate a negative (arithmetical) operating profit.

Le programme de soutien à l’investissement agricole est un instrument de financement majeur développé au sein du second pilier de la Politique Agricole Commune (PAC) en Autriche. Ce programme a pour principal objectif l’amélioration de la compétitivité des exploitations et ainsi le maintien des structures agricoles existantes par le biais de soutiens financiers à la construction et à l’équipement technique.

Cette analyse vise à quantifier l’impact des investissements et plus précisément l’impact du programme de soutien sur la rentabilité des exploitations laitières. L’impact de ces mesures sur l’économie et la gestion du travail a été analysé pour les années 2008 à 2011 et les différents scénarios (avec ou sans investissement, avec ou sans soutien à l’investissement) ont été comparés et rendus opérationnels au moyen d’une méthode de calcul statique.

Les résultats mettent en évidence un effet positif des investissements et du programme de soutien sur les déterminants économiques et ceux liés au coût du travail. Toutefois, le bénéfice d’exploitation arithmétique reste négatif pour la majorité des exploitations agricoles.

![]() 1) Der in Tabelle 6 angeführte "Sonstige Deckungsbeitrag" bezieht sich auf den Betriebszweig Marktfruchtbau; es werden Getreide und Stärkekartoffeln angebaut. Diese Anbaufläche wird im Zuge der Umstellung geringfügig reduziert. Dadurch ergibt sich eine geringfügig niedrigere Gesamtdeckungsbeitragsänderung von 18.000 Euro.

1) Der in Tabelle 6 angeführte "Sonstige Deckungsbeitrag" bezieht sich auf den Betriebszweig Marktfruchtbau; es werden Getreide und Stärkekartoffeln angebaut. Diese Anbaufläche wird im Zuge der Umstellung geringfügig reduziert. Dadurch ergibt sich eine geringfügig niedrigere Gesamtdeckungsbeitragsänderung von 18.000 Euro.

Tobias Moser, Dr. Martin Kapfer, Markus Sandbichler, Stefan Kirchweger und Prof. Dr. Jochen Kantelhardt, Institut für Agrar- und Forstökonomie, Universität für Bodenkultur, 1180 Wien, Österreich![]()

tobias.moser@gmx.at, martin.kapfer@boku.ac.at, markus.sandbichler@gmail.com, stefan.kirchweger@boku.ac.at, jochen.kantelhardt@boku.ac.at