Von NIELS PELKA, MATTHIAS BUCHHOLZ, OLIVER MUßHOFF, Göttingen

Im Zuckerrübenanbau mit dem Produktionsziel Zucker lassen sich auf deutschen Hochertragsstandorten die höchsten Deckungsbeiträge im Marktfruchtanbau erzielen. Man spricht bei der Zuckerrübe (ZR) daher auch von der "Königin der Feldfrüchte" (1). Allerdings bedeutet das Auslaufen der aktuellen Zuckermarktordnung zum 30. September 2017 eine wesentliche Planungsunsicherheit für Rübenanbauer (23). Die Erschließung neuer wettbewerbsfähiger Verwertungsmöglichkeiten für ZR ist für Landwirte daher eine Möglichkeit, um auch weiterhin diversifizierte Fruchtfolgen mit ZR rentabel anbauen zu können.

Eine relativ neue Verwertungsmöglichkeit für ZR ist deren Nutzung in der Biogasproduktion. Die ZR bringt vielversprechende Eigenschaften für die Biogasgewinnung mit sich und stellt somit eine gute Ergänzung zu den bewährten Biogassubstraten dar (26). Von maßgeblicher Bedeutung für den Einsatz von ZR in der Biogasproduktion ist die schnelle Umsetzung der Trockenmasse (5). Auch weisen verschiedene Saatgutunternehmen für Beta-Rüben im Rahmen ihrer Anbauberatung bereits auf die hohe Vorzüglichkeit der ZR mit dem Produktionsziel Biogas hin und Anlagenbetreiber berichten aus der Praxis über positive Erfahrungen mit der ZR als Erweiterung der Substratpalette (11; 22).

Die derzeit bedeutendste Kultur, die für die Biogasproduktion genutzt wird, ist Silomais (SM) (2), der teilweise sogar als Monokultur angebaut wird. Neben ökologischen Nachteilen der hohen Anbaukonzentration (20) findet die Veränderung des Landschaftsbildes durch die hoch wachsende Kulturart oft nur geringe gesellschaftliche Akzeptanz (17). Die Novellierung des EEG vom 1. Januar 2012 sieht daher für Biogasanlagen, die ab diesem Datum installiert werden, eine Begrenzung des Einsatzes von SM zur Biogasgewinnung auf maximal 60 Prozent der gesamten Substratmenge vor. Für Biogasanlagenbetreiber stellt sich daher die Frage nach alternativen Biogassubstraten. Im Vergleich zu SM ist die ZR "eine ertragsstarke Alternative im Hinblick auf Fruchtfolgekrankheiten, neue Schädlinge, die öffentliche Diskussion und bei Planungen zur Kapazitätserweiterung der Biogasanlage" (26). Zuckerrüben sind nicht-selbstverträglich und erfordern daher einen Anbau in Fruchtfolgen (13) zum Beispiel mit Getreide und/oder Silomais. So können aufgelockerte Fruchtfolgen mit Energie- und Marktfrüchten entstehen, die neben positiven ökologischen Effekten (31) die gesellschaftliche Akzeptanz der Biogasproduktion stärken und gleichzeitig eine hohe ökonomische Effizienz aufweisen (2).

Aus Sicht eines landwirtschaftlichen Betriebes kann die Erschließung neuer Verwendungsmöglichkeiten für Rohstoffe die Wettbewerbsfähigkeit von pflanzlichen Produktionsverfahren verändern. Dies betrifft sowohl die Rentabilität von Produktionsverfahren als auch das damit verbundene Risiko. Um die Auswirkungen des Anbaus von ZR mit dem Produktionsziel Biogas auf den ökonomischen Erfolg landwirtschaftlicher Betriebe abschätzen zu können, muss der Betrieb als dynamisches System mit Kapazitätsobergrenzen, also knappen Produktionsfaktoren beispielsweise Boden oder Arbeit, betrachtet werden. Dies kann zum Beispiel mit Hilfe von Optimierungsmodellen erfolgen (12). In bisherigen Arbeiten, die auf die Programmentscheidung im landwirtschaftlichen Betrieb abzielen und die relative Vorzüglichkeit der ZR analysieren, handelt es sich allerdings nicht um gesamtbetriebliche Planungsansätze, sondern um einfache Deckungsbeitragsvergleiche (6; 15; 16). Das mit einzelnen Produktionsverfahren verbundene Risiko sowie die individuelle Risikoeinstellung des Betriebsleiters finden in den bisherigen Arbeiten ebenfalls keine Berücksichtigung.

Hier setzt der vorliegende Beitrag an und verfolgt zwei zentrale Forschungsfragen:

Ziel dieses Beitrages ist die Beantwortung dieser Fragestellungen unter Anwendung eines gesamtbetrieblichen Risikoprogrammierungsansatzes. Vor dem Hintergrund der auslaufenden Quotenregelung für den Zuckerrübenanbau mit dem Produktionsziel Zucker und einer kontroversen Diskussion der ökonomischen und ökologischen Effizienz des Erneuerbaren-Energien-Gesetzes, erscheinen die vorangegangenen Fragenkomplexe hoch relevant. Dennoch sind unserem Wissen nach bisher keine Studien durchgeführt worden, welche die vorangegangenen Fragenkomplexe thematisieren. Die Analyse der Auswirkungen des Zuckerrübenanbaus mit dem Produktionsziel Biogas unter Berücksichtigung von Produktionsrisiken und der Risikoeinstellung des Betriebsleiters ist wichtig, um Prognosen treffen zu können, ob sich ZR zum jetzigen Zeitpunkt als Erweiterung der Substratpalette durchsetzen werden. Diese Analyse soll am Beispiel regionaltypischer Beispielbetriebe auf drei hochproduktiven Ackerbaustandorten in Niederbayern, Südniedersachen und Sachsen-Anhalt durchgeführt werden.

Der Beitrag ist folgendermaßen gegliedert: In Kapitel 2 wird der gesamtbetriebliche Risikoprogrammierungsansatz vorgestellt. Kapitel 3 beschreibt die Modellanwendung und die Datengrundlage. Die Darstellung der Ergebnisse folgt in Kapitel 4. In Kapitel 5 werden Schlussfolgerungen gezogen und ein Ausblick gegeben.

Um die Auswirkungen des Zuckerrübenanbaus mit dem Produktionsziel Biogas unter Berücksichtigung von Produktionsrisiken auf der einen und der Risikoeinstellung des Betriebsleiters auf der anderen Seite für Ackerbaubetriebe auf hochproduktiven Standorten zu untersuchen, verwenden wir einen quadratischen Risikoprogrammierungsansatz, der auf dem Erwartungswert-Varianz Kriterium (EV) beruht. Der Erwartungswert wird durch den erwarteten Gesamtdeckungsbeitrag E(GDB) abgebildet und entspricht der Summe der erwarteten Deckungsbeiträge E(DBj) je Einheit der Produktionsaktivität j. Die Umfänge der Aktivitäten oder Produktionsverfahren sind durch xj gekennzeichnet:

E(GDB)=∑Jj=1(E(DBj) ∙ xj) [1]

Bei Vorliegen einer linearen Kombination der DB der einzelnen Produktionsverfahren und normalverteilter Einzeldeckungsbeiträge lässt sich die Varianz des erwarteten Gesamtdeckungsbeitrages V(GDB) unter Rückgriff auf die gewichteten Aktivitätsumfänge xj, der Standardabweichung der Deckungsbeiträge σj und dem Korrelationskoeffizienten ρjk folgendermaßen berechnen (21):

V(GDB)=∑Jj=1(xj∙σj)2 +2∙∑Jj=1∑Jk<jxj∙σj∙xk∙σk∙ρjk [2]

Die Präferenzen landwirtschaftlicher Unternehmer werden vielfach anhand einer Potenz-Risikonutzenfunktion U(⋅) mit konstanter relativer und abnehmender absoluter Risikoaversion beschrieben, wobei der Grad der Risikoaversion durch den Risikoaversionsparameter θ gekennzeichnet ist (4; 18; 29):

U(GDB)= 1/(1-θ) ∙GDB1-θ, mit θ≥0 und θ ≠1 [3]

Da es sich bei dem Risikoaversionsparameter θ um ein relatives Maß handelt, ist für dessen Spezifizierung ein Rückgriff auf andere Arbeiten, die sich mit der Bestimmung der Risikoeinstellung landwirtschaftlicher Betriebsleiter befassen, leicht möglich. Darüber hinaus vereinfacht diese Vorgehensweise eine vergleichende Analyse verschiedener Betriebe, bei denen deutliche Unterschiede in Bezug auf den Erwartungswert zu vermuten sind. Die alternative Verwendung einer exponentiellen Risikonutzenfunktion mit konstanter absoluter Risikoaversion würde in diesem Zusammenhang die Vergleichbarkeit der Ergebnisse erschweren, da bspw. ein Niveauanstieg des Erwartungswerts bei einem gegebenen Koeffizienten für konstante absolute Risikoaversion eine Zunahme der relativen Risikoaversion impliziert.

Der Gesamtdeckungsbeitrag unterliegt Schwankungen, die für einen risikoneutralen Entscheider keine Rolle spielen. Ein risikoaverser Betriebsleiter strebt allerdings an, dieses Risiko zu reduzieren und ist bereit, für die Verringerung dieses Risikos auf einen gewissen Teil des Erwartungswertes zu verzichten. Dieser Betrag wird als Risikoprämie bezeichnet. Für einen risikoaversen Betriebsleiter ist die Risikoprämie immer positiv und kennzeichnet den Kompensationsbetrag für die Übernahme des Risikos. Subtrahiert man die Risikoprämie vom Erwartungswert, ergibt sich das Sicherheitsäquivalent (SÄ). Das SÄ kennzeichnet den sicheren Geldbetrag, den ein Entscheider als gleichwertig zu der Alternative mit unsicherem Ausgang ansehen würde (4).

Unter den beschriebenen Bedingungen, lässt sich das hier betrachtete Optimierungsproblem als eine Maximierung des SÄ des landwirtschaftlichen Unternehmers unter Berücksichtigung der betrieblichen Kapazitätsobergrenzen formulieren (4):

maximiere SÄ=E(GDB)-θ/(2 ∙ E(GDB))∙V(GDB) [4]

unter den Nebenbedingungen:

∑Jj=1aij ∙xj ≤ bi, für i = 1, 2, …, I [5]

xj≥0 [6]

In Gleichung [5] sind die betriebsspezifischen Restriktionen definiert. Der Koeffizient bi bezeichnet die zur Verfügung stehenden Kapazitäten der Produktionsfaktoren i und aij die Faktoransprüche je Einheit der einzelnen Produktionsverfahren. Gemäß Gleichung [6] dürfen die Umfänge der Produktionsaktivitäten keinen negativen Wert annehmen.

Wir betrachten nun regionaltypische Beispielbetriebe auf drei hochproduktiven Ackerbaustandorten, auf denen traditionell Zuckerrüben mit dem Produktionsziel Zucker angebaut werden. Dabei handelt es sich zum einen um einen regionaltypischen Betrieb im Landkreis Straubing (er liegt in Aiterhofen, rund fünf Kilometer südlich von Straubing) in Niederbayern. Die Region repräsentiert einen eher kleinstrukturierten Ackerbaustandort in Deutschland. Des Weiteren nehmen wir einen regionaltypischen Betrieb im Landkreis Göttingen (der Betrieb ist in Harste, rund zehn Kilometer nördlich von Göttingen) in Süd-Niedersachsen. Die Region spiegelt einen durchschnittlich strukturierten Ackerbaustandort in Deutschland wider. Weiterhin schauen wir auf einen Betrieb in einer eher großstrukturierten Ackerbauregion Deutschlands. Dabei handelt es sich um einen regionaltypischen Betrieb (in Etzdorf bei Halle) im Süden Sachsen-Anhalts. Die für die Region typischen Schwarzerdeböden sind für den Zuckerrübenanbau seht gut geeignet. Es handelt sich folglich um drei Betriebe, welche die regionalen und strukturellen Besonderheiten verschiedener Ackerbauregionen in Deutschland widerspiegeln.

Es wird angenommen, dass für den Anbau von ZR mit dem Produktionsziel Biogas die gleiche Technik verwendet werden kann und das gleiche Wissen notwendig ist, wie für den Anbau von ZR mit dem Produktionsziel Zucker. Folglich sind annahmegemäß die für den Zuckerrübenanbau benötigten technischen Einrichtungen, wie beispielsweise Aussaat- und Erntetechnik bereits vorhanden und so ausgelegt, dass auch zusätzliche ZR im landwirtschaftlichen Betrieb angebaut werden können. Die fixen Kosten für den Anbau von ZR mit dem Produktionsziel Biogas sowie zusätzliche Lernkosten für den Anbau von ZR sind für die Betriebsleiter daher nicht mehr entscheidungsrelevant.

Die drei Betriebe können in ihrem ursprünglichen Produktionsprogramm aus den Produktionsverfahren ZR mit dem Produktionsziel Zucker, Winterweizen, Winterraps und SM wählen. Ferner besteht die Möglichkeit, Flächen stillzulegen. Im neuen Produktionsprogramm haben die Betriebsleiter zusätzlich die Möglichkeit, ZR mit dem Produktionsziel Biogas anzubauen. Somit stehen sechs verschiedene Aktivitäten zur Verfügung, die sich in der Höhe des erwarteten Deckungsbeitrags, des Deckungsbeitragsrisikos und den Ansprüchen an die fixe Faktorausstattung unterscheiden. Die Restriktionen der drei regionaltypischen Beispielbetriebe lassen sich wie folgt beschreiben:

Die Ansprüche an die Zuckerrübenquote finden in Form gemittelter Zuckerrübenerträge Berücksichtigung. Die Arbeitszeitansprüche der Aktivitäten in den Hauptarbeitsperioden wurden nach Normdaten kalkuliert (14).

Für jedes der zur Auswahl stehenden Produktionsverfahren haben wir Deckungsbeitragszeitreihen für einen Zeitraum von 2004 bis 2013 bestimmt. In das Optimierungsmodell gehen somit die physischen Erträge, die Produktpreise und die variablen Kosten unterschiedlicher Jahre ein.

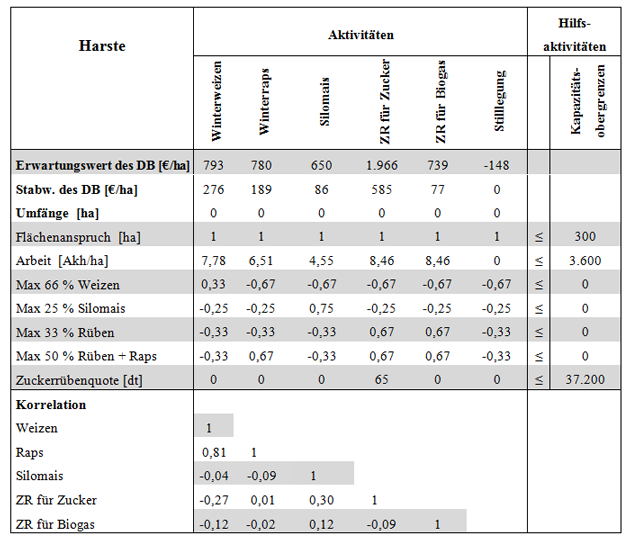

Tabelle 1 zeigt die erwarteten Deckungsbeiträge der berücksichtigen Produktionsverfahren beispielshaft den Standort Harste. Als Basis für die physischen Erträge werden Daten auf Landkreisebene des Bayerischen Landesamtes für Statistik und Datenverarbeitung (Landkreis Straubing, Standort Aiterhofen), des Landesamtes für Statistik Niedersachsen (Landkreis Göttingen, Standort Harste) und des statistischen Landesamtes Sachsen-Anhalt (Saalekreis, Standort Etzdorf) der Jahre 2004 bis 2013 genutzt. Es wird mit trendbereinigten Ertragsdaten gearbeitet, das heißt der Einfluss des technischen und züchterischen Fortschritts auf das Ertragsniveau des Jahres 2013 wird korrigiert. Beispielsweise weist der Winterweizen am Standort Harste einen durchschnittlichen Ertragszuwachs von 0,27 dt pro Hektar und Jahr auf und hat im Durchschnitt der betrachteten Jahre nach der linearen Trendbereinigung einen Ertrag von 84,80 dt pro Hektar erzielt.

| Tabelle 1: Erwartete Deckungsbeiträge der berücksichtigten Produktionsverfahren am Standort Harste | ||||||

|---|---|---|---|---|---|---|

| Aktitivitäten | ||||||

| Durchschnitt (trendbereinigt) | Winterweizen | Winterraps | Silomais | ZR für Zucker | ZR für Biogas | Stilllegung |

| Ertrag in dt | 84,80 | 40,20 | 550 | 719 | 719 | - |

| Erzeugerpreis in Euro pro dt | 19,90 | 42,40 | 3,00 | 4,92 | 2,75 | - |

| Gärrestrücklieferung in Euro pro Hektar | 525 | 306 | - | |||

| Marktleistung in Euro pro Hektar | 1.688 | 1.707 | 2.175 | 3.535 | 2.283 | - |

| Saatgut in Euro pro Hektar | 80 | 58 | 211 | 270 | 270 | 63 |

| Pflanzenschutz in Euro pro Hektar | 156 | 181 | 97 | 360 | 360 | - |

| Dünger (nach Entzug) in Euro pro Hektar | 410 | 434 | 678 | 490 | 490 | 5 |

| variable Maschinenkosten in Euro pro Hektar | 215 | 220 | 106 | 100 | 100 | 80 |

| Maschinenring/Lohnunternehmer in Euro pro Hektar | 0 | 0 | 390 | 280 | 280 | - |

| Versicherungen in Euro pro Hektar | 34 | 34 | 43 | 69 | 44 | - |

| variable Kosten in Euro pro Hektar | 895 | 927 | 1.525 | 1.569 | 1.544 | 148 |

| Deckungsbeitrag in Euro pro Hektar | 793 | 780 | 650 | 1.966 | 739 | -148 |

Quelle: eigene Berechnungen

Für die Erzeugerpreise der Kulturen Winterraps und Winterweizen liegen die Daten der Agrarmarkt-Informationsgesellschaft (AMI) der Jahre 2003/04 bis 2012/13 zugrunde. Bei den Preisdaten haben wir ebenfalls eine lineare Trendbereinigung vorgenommen. Für den Winterweizen ergibt sich beispielsweise ein durchschnittlicher jährlicher Preisanstieg von 0,71 Euro pro dt. Die Berechnungsgrundlage für die Zuckerrüben mit dem Produktionsziel Zucker bilden die Zuckerrübenpreise der Jahre 2004 bis 2013 (8). Dabei beziehen sich die Preise auf den tatsächlichen Zuckergehalt inklusive aller Nebenleistungen. Es wird unterstellt, dass sich die Preisdynamik der Vergangenheit auch auf die Zeit nach dem Auslaufen der aktuellen Zuckermarktordnung übertragen lässt. Der Erzeugerpreis für ZR mit dem Produktionsziel Biogas wird genau wie der für Silomais frei Feld angegeben. In Anlehnung an die praxisübliche Vorgehensweise trägt der Erzeuger die Kosten für die Ernte und das abnehmende Unternehmen die Kosten für den Abtransport des Substrates. Bei der Zuckerrübe mit dem Produktionsziel Biogas liegt ein Erzeugerpreis von 27,5 Euro pro Tonne Frischmasse und bei Silomais von 30,0 Euro pro Tonne Frischmasse zugrunde (27). Diese Erzeugerpreise sind annahmegemäß über einen Lieferkontrakt mit einer Biogasanlage aus direkter Nachbarschaft zum jeweiligen landwirtschaftlichen Betrieb abgesichert. Die Berechnung der Nährstoffzufuhr durch die Gärrestrücklieferung der Substrate für SM und ZR mit dem Produktionsziel Biogas wurde separat anhand der Düngerpreise von 1999 bis 2012 (24) erfasst und unter Einbezug des Fugatfaktors der Substrate (17) berechnet. Der Fugatfaktor beschreibt den Unterschied vom Feststoffgehalt des Ausgangssubstrates zum Endsubstrat durch den Abbau anaerober Mikroorganismen (25). Zusätzlich entstehen Ausbringkosten für das Substrat in Höhe von vier Euro pro m³ Festmasse (FM) (14).

Die variablen Kosten für Saatgut, Pflanzenschutz, Dünger und Versicherung ergeben sich auf der Daten-Grundlage der Bayerischen Landesanstalt für Landwirtschaft (Standort Aiterhofen), dem Landesamt für Statistik Niedersachsen und der Landwirtschaftskammer Niedersachsen (Standort Harste) sowie der Landesanstalt für Landwirtschaft in Sachsen-Anhalt (Standort Etzdorf). Die gesonderte Berechnung der variablen Maschinenkosten (14) erfolgt unter Einbeziehung der Kraftstoffpreise der Jahre 2004 bis 2013 (28). Tabelle 2 zeigt die innere Verkehrslage (Hof-Feldentfernung, Schlaggröße) und die Bewirtschaftungsverfahren der drei regionaltypischen Ackerbaubetriebe, die für die Berechnung der variablen Maschinenkosten zugrunde gelegt wurden. Auch bei den variablen Kosten wird mit trendbereinigten Daten gearbeitet. Für die Berechnung der Deckungsbeitragsdaten der Aktivität Stilllegung ergeben sich -149,3 Euro pro Hektar auf dem Standort Aiterhofen und -148,1 Euro pro Hektar auf den Standorten Harste und Etzdorf (14). Beide Deckungsbeiträge gehen als deterministische Größen in das Optimierungsmodell ein.

| Tabelle 2: Innere Verkehrslage und Bewirtschaftungsverfahren der drei regionaltypischen Ackerbaubetriebe | |||

|---|---|---|---|

| Standort | Hof-Feldentfernung (in Kilometer) | Durchschnittliche Schlaggröße (in Hektar) | Bewirtschaftungsverfahren |

| Aiterhofen, Niederbayern | 2 | 5 | nicht wendend |

| Harste, Südniedersachsen | 2 | 10 | nicht wendend |

| Etzdorf, Sachsen-Anhalt | 5 | 40 | wendend |

Quelle: eigene Darstellung

In Anlehnung an die üblicherweise in weiten Teilen der Literatur verwendete Vorgehensweise wird eine Normalverteilung der Deckungsbeitragszeitreihen unterstellt (10; 7).

Um mögliche Abhängigkeiten zwischen den Deckungsbeiträgen der einzelnen Produktionsverfahren in unserem Optimierungsmodell zu berücksichtigen, wurde die Korrelationen für die Einzeldeckungsbeitragszeitreihen bestimmt. Tabelle 3 zeigt diese Korrelationen beispielhaft für den Standort Harste. Die höchste Korrelation zeigt sich zwischen den Deckungsbeiträgen des Winterweizens und des Winterrapses mit einem Korrelationskoeffizienten von 0,81. Die Korrelation des Winterweizens zu den übrigen Aktivitäten ist negativ, sodass sich bei gleichzeitigem Anbau dieser Früchte eine risikoreduzierende Wirkung in Bezug auf den Gesamtdeckungsbeitrag ergibt. Zuckerrüben mit dem Produktionsziel Biogas weisen lediglich eine positive Korrelation zum Silomais auf. Die Integration der Zuckerrüben mit dem Produktionsziel Biogas in das Produktionsprogramm hat daher tendenziell eine risikoreduzierden Wirkung in Bezug auf den Gesamtdeckungsbeitrag zur Folge. In Tabelle 3 sind weiterhin die betriebsspezifischen Restriktionen, die Faktoransprüche der Aktivitäten sowie die Faktoraustattung des Betriebes in Form eines klassischen Optimierungstableaus zusammenfassend dargestellt. Außerdem sind die Erwartungswerte und Standardabweichungen der Deckungsbeiträge für die definierten Produktionsverfahren aufgeführt.

Tabelle 3: Optimierungstableau am Beispiel des Standortes Harste in Südniedersachsen (Nulllösung)

Quelle: eigene Darstellung

Um den Einfluss der Risikoeinstellung von Betriebsleitern auf die Wahl des Produktionsprogramms zu ermitteln, erfolgt eine Parametrisierung des Koeffizienten für relative Risikoaversion θ. Dafür betrachten wir zunächst einen gedachten risikoneutralen Betriebsleiter (θ=0). Darüber hinaus wurden für θ Werte von 1,5 und 4,5 festgelegt, die einen Betriebsleiter mit moderater oder stark ausgeprägter Risikoaversion repräsentieren (9).

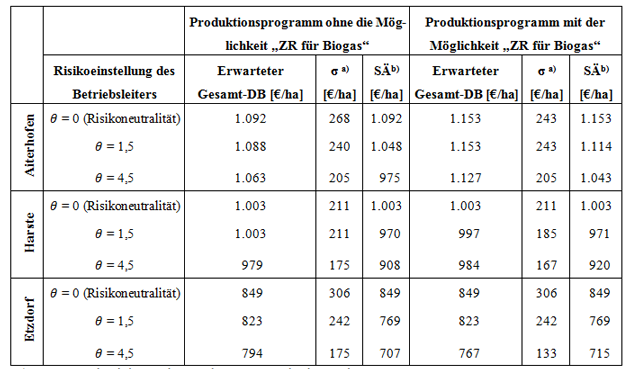

Tabelle 4 zeigt, dass sich durch die Möglichkeit der Aufnahme der ZR mit dem Produktionsziel Biogas der zu erwartende Gesamtdeckungsbeitrag am Standort Aiterhofen unter Risikoneutralität (θ=0) um 61 Euro pro Hektar, und zwar von 1.092 auf 1.153 Euro pro Hektar erhöht. Die Standardabweichung des erwarteten Gesamtdeckungsbeitrages verringert sich dabei gleichzeitig um 25 Euro pro Hektar, von 268 auf 243 Euro pro Hektar. Handelt es sich bei dem entsprechenden Entscheider um einen Betriebsleiter mit stark ausgeprägter Risikoaversion (θ=4,5), erhöht sich das SÄ im Produktionsprogramm mit der Möglichkeit, ZR mit dem Produktionsziel Biogas anzubauen, um 68 Euro pro Hektar, von 975 auf 1.043 Euro pro Hektar. Der zu erwartende Gesamtdeckungsbeitrag erhöht sich um 64 Euro pro Hektar, von 1.063 auf 1.127 Euro pro Hektar, die Standardabweichung des erwarteten Gesamtdeckungsbeitrages verändert sich nicht.

Am Standort Harste lässt sich unter Risikoneutralität kein Unterschied zwischen den beiden Produktionsprogrammen ausmachen. Bei starker Risikoaversion steigt das SÄ im Produktionsprogramm mit der Möglichkeit des Zuckerrübenanbaus mit dem Produktionsziel Biogas um zwölf Euro pro Hektar und der zu erwartende Gesamtdeckungsbeitrag steigt um fünf Euro pro Hektar bei gleichzeitiger Reduzierung der Standardabweichung um acht Euro pro Hektar.

Auch am Standort Etzdorf ergibt sich unter Risikoneutralität keine Veränderung beim zu erwartenden Gesamtdeckungsbeitrag, dessen Standardabweichung und dem SÄ. Unter starker Risikoaversion des Betriebsleiters erhöht sich das SÄ im Produktionsprogramm mit der Möglichkeit des Zuckerrübenanbaus mit dem Produktionsziel Biogas um acht Euro pro Hektar, von 707 auf 715 Euro pro Hektar. Der zu erwartende Gesamtdeckungsbeitrag verringert sich von 794 auf 767 Euro pro Hektar bei gleichzeitiger Reduzierung der Standardabweichung von 175 auf 133 Euro pro Hektar.

Tabelle 4: Einfluss der Zuckerrübe mit dem Produktionsziel Biogas und der Risikoeinstellung des Betriebsleiters auf den erwarteten Gesamtdeckungsbeitrag (Euro pro Hektar)

Anmerkung: a) σ = Standardabweichung des Gesamtdeckungsbeitrages

b) SÄ = Sicherheitsäquivalent

Quelle: eigene Darstellung

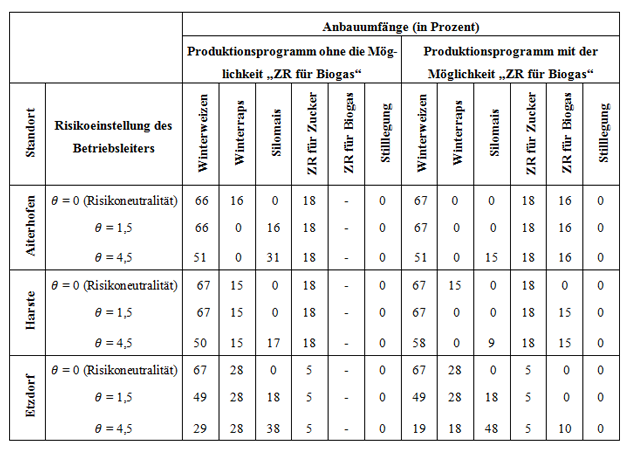

Tabelle 5 zeigt die Anbauumfänge der Produktionsprogramme ohne und mit der Möglichkeit des Anbaus von ZR mit dem Produktionsziel Biogas bei unterschiedlicher Risikoeinstellung des Betriebsleiters. Am Standort Aiterhofen beträgt der Anbauumfang von ZR mit dem Produktionsziel Biogas unter Risikoneutralität im neuen Produktionsprogramm zwölf Hektar, was rund 16 Prozent der gesamten Anbaufläche des Betriebes entspricht. Zusammen mit den ZR mit dem Produktionsziel Zucker, die in beiden Produktionsprogrammen auf 18 Prozent der Betriebsflächen angebaut werden, wird die Fruchtfolgerestriktion für ZR voll ausgeschöpft. Verdrängt wird an diesem Standort unter Risikoneutralität der Winterraps, da der Erwartungswert des Gesamtdeckungsbeitrages der ZR mit dem Produktionsziel Biogas rund 380 Euro pro Hektar über dem des Winterrapses liegt. Bei zunehmender Risikoaversion des Betriebsleiters verdrängt der Silomais in beiden Anbauprogrammen einen Teil des Weizenanbaus, da der Silomaisanbau einem geringeren Einkommensrisiko unterliegt.

Am Standort Harste würde die ZR mit dem Produktionsziel Biogas unter Risikoneutralität nicht angebaut, da der Erwartungswert beim Winterraps rund 40 Euro pro Hektar über dem der ZR mit dem Produktionsziel Biogas liegt. Bei zunehmender Risikoaversion des Betriebsleiters verdrängt die Zuckerrübe mit dem Produktionsziel Biogas allerdings den Winterraps, da dessen Erwartungswert des Deckungsbeitrages höheren Schwankungen unterliegt, als bei der ZR mit dem Produktionsziel Biogas. Sowohl bei leichter als auch bei stark ausgeprägter Risikoaversion erfolgt der Anbau auf 46 Hektar, was rund 15 Prozent der gesamten Anbaufläche des Betriebes entspricht. Folglich schließt die ZR mit dem Produktionsziel Biogas bei zunehmender Risikoaversion des Betriebsleiters auch an diesem Standort die Differenz zwischen dem Anbauumfang der ZR mit dem Produktionsziel Zucker und dem nach Fruchtfolgerestriktion maximalen Anbauumfang der ZR im Betrieb von 33 Prozent.

Am Standort Etzdorf werden unter zunehmender Risikoaversion des Betriebsleiters der Winterweizen und der Winterraps zugunsten des Silomaises und der ZR mit dem Produktionsziel Biogas verdrängt. Auch hier zeigt sich, dass bei zunehmender Risikoaversion des Betriebsleiters ein stärker diversifiziertes Produktionsprogramm von Vorteil ist. Zwar erzielt der Winterrapsanbau an diesem Standort im Mittel einen um rund 125 Euro höheren Deckungsbeitrag als die ZR mit dem Produktionsziel Biogas. Allerdings liegt deren Standardabweichung rund 140 Euro über dem der ZR mit dem Produktionsziel Biogas.

Tabelle 5: Anbauumfänge (in Prozent) bei unterschiedlicher Risikoeinstellung des Betriebsleiters

Quelle: eigene Darstellung

Der vorliegende Beitrag untersucht die Aufnahme von Zuckerrüben mit dem Produktionsziel Biogas in das Produktionsprogramm landwirtschaftlicher Ackerbaubetriebe auf hoch produktiven Standorten aus ökonomischer Sicht. Mit Hilfe eines Risikoprogrammierungsansatzes werden sowohl die Rentabilität als auch das Produktionsrisiko und die Risikoaversion des Betriebsleiters berücksichtigt. Bei den von uns betrachteten Betrieben handelt es sich um regionaltypische Beispielbetriebe in Niederbayern, Südniedersachsen und Sachsen-Anhalt. Durch die Betrachtung mehrerer Standorte sollen die regionalen und strukturellen Besonderheiten verschiedener, hoch produktiver Ackerbauregionen in Deutschland widergespiegelt werden, auf denen bereits traditionell ZR mit dem Produktionsziel Zucker angebaut werden.

Die Ergebnisse verdeutlichen, dass die Aufnahme von ZR mit dem Produktionsziel Biogas in das Produktionsprogramm insbesondere für risikoaverse Betriebsleiter eine sinnvolle Maßnahme sein kann, um Erlösschwankungen im landwirtschaftlichen Betrieb zu mindern. Vor allem am Standort Aiterhofen zeigt sich der Zuckerrübenanbau mit dem Produktionsziel Biogas als vorzüglich. Auf diesem Standort leidet der Winterraps besonders unter kalten Wintern, die ZR wiederum kann die im Vergleich zu Norddeutschland etwas höheren Temperaturen besonders gut ausnutzen. Hier ist die Ausdehnung des Zuckerübenanbaus an die Grenze des pflanzenbaulich Möglichen ökonomisch besonders sinnvoll. Da landwirtschaftliche Betriebsleiter tendenziell risikoaverse Entscheider sind (9), hat die ZR mit dem Produktionsziel Biogas allerdings nicht nur an diesem Standort das Potenzial, die Substratpalette in der Biogasproduktion zu erweitern. Damit kann die ZR mit dem Produktionsziel Biogas Landwirten auf hoch produktiven Standorten eine Perspektive für den ZR-Anbau über das Auslaufen der Zuckermarktordnung zum 30. September 2017 hinaus bieten.

Die Ergebnisse in diesem Beitrag sind nicht ohne Weiteres zu verallgemeinern. So wurde unterstellt, dass die Maschinen für den Zuckerrübenanbau bereits vorhanden sind, was für die betrachteten Standorte auch weitestgehend zutrifft, allerdings nicht allgemeingültig ist. Weiterhin wurde eine Abnahmemöglichkeit von ZR mit dem Produktionsziel Biogas durch eine in direkter Nachbarschaft zum jeweiligen Betrieb gelegene Biogasanlage unterstellt. In der Praxis zeigt sich jedoch, dass die Biogasanlagendichte in Ackerbaugebieten, in denen traditionell ZR mit dem Produktionsziel Zucker angebaut werden, im Vergleich zu anderen Standorten eher gering ist. Weiterführende Studien sollten sich daher ebenfalls mit Regionen mit schwächeren Bodenqualitäten in Deutschland auseinandersetzen, in denen der traditionelle Anbau von ZR mit dem Produktionsziel Zucker eine eher untergeordnete Rolle spielt.

Die relative Wettbewerbsfähigkeit von pflanzlichen Produktionsverfahren ändert sich permanent aufgrund sich verändernder ökonomischer Rahmenbedingungen, zum Beispiel der Erschließung neuer Verwertungsmöglichkeiten für Rohstoffe. Dies betrifft sowohl die Rentabilität einzelner Produktionsverfahren als auch das damit verbundene Risiko. Mit Hilfe eines quadratischen Risikoprogrammierungsansatzes wird unter Berücksichtigung des Produktionsrisikos und der Risikoeinstellung des Betriebsleiters analysiert, wie sich die Integration der Zuckerrübe mit dem Produktionsziel Biogas auf das optimale Produktionsprogramm landwirtschaftlicher Ackerbaubetriebe auf hoch produktiven Ackerbaustandorten in Deutschland auswirkt.

Die Ergebnisse zeigen, dass die Aufnahme von Zuckerrüben mit dem Produktionsziel Biogas in das Produktionsprogramm besonders für risikoaverse Betriebsleiter eine sinnvolle Maßnahme sein kann, um Erlösschwankungen im landwirtschaftlichen Betrieb zu mindern. Daher haben die Zuckerrüben mit dem Produktionsziel Biogas das Potenzial, die Substratpalette in der Biogasproduktion zu erweitern und Landwirten auch über das Auslaufen der aktuellen Zuckermarktordnung im Jahr 2017 hinaus eine Perspektive für den Zuckerrübenanbau zu bieten.

The relative competitiveness of vegetable production methods is constantly changing due to changing economic framework conditions, such as the development of new utilization possibilities for raw materials. This concerns both the rentability of individual production methods and the associated risks. Using a whole-farm risk programming approach and taking into account the production risk and the risk attitude of farm managers, the present study aims to answer the question of which economic effects the integration of sugar beets for biogas pro-duction has on arable farms at highly productive locations in Germany.

The results reveal that especially for risk averse farmers, the integration of sugar beets for biogas production in the crop rotation can be an appropriate measure to hedge their income against fluctuations. Therefore, sugar beets for biogas production have the potential to expand the range of biogas substrates and offer farmers a perspective for beet production after the expiry of the sugar regime in 2017.

La compétitivité relative des procédés de production végétale fluctue en permanence en raison des conditions de base économiques changeantes comme, par exemple, le développement de nouvelles possibilités d’utilisation des matières premières. Ceci vaut non seulement pour la rentabilité de certains procédés de production, mais aussi pour le risque qui en découle. L’impact que l’intégration de la betterave sucrière dans la production de biogaz a sur le programme optimal de production des exploitations agricoles allemandes situées sur les sites de culture à haut rendement a été mesuré au moyen d’une programmation quadratique des risques tenant compte du risque de production ainsi que de l’attitude du chef d’entreprise face au facteur risque.

Les résultats montrent que l’insertion de la culture de la betterave à sucre dans le programme de production de biogaz peut, en particulier pour les chefs d’entreprise réticents au risque, s’avérer une mesure astucieuse pour réduire les fluctuations des revenus dans l’exploitation agricole. Ainsi, l’utilisation de la betterave à sucre pour la production de biogaz permet d’élargir la gamme des substrats destinés à la production de biogaz et d’offrir aux agriculteurs une nouvelle perspective pour la culture de la betterave à sucre après expiration de l’organisation actuelle du marché du sucre en 2017.

Diese Studie wurde gefördert durch das Bundesministerium für Ernährung und Landwirtschaft aufgrund eines Beschlusses des Deutschen Bundestages und über die Fachagentur Nachwachsende Rohstoffe e.V. im Verbundprojekt "Die Zuckerrübe als Energiepflanze in Fruchtfolgen auf hoch produktiven Standorten – eine pflanzenbaulich/ökonomische Systemanalyse".

Niels Pelka, Matthias Buchholz und Prof. Dr. Oliver Mußhoff, Abteilung Landwirtschaftliche Betriebslehre, Department für Agrarökonomie und Rurale Entwicklung, Universität Göttingen, Platz der Göttinger Sieben 5, 37073 Göttingen