Von Hauke Bronsema, Benedikt Ewigmann, Ludwig Theuvsen, Göttingen

Für die Rindfleischerzeugung in Deutschland ist die Bullenmast das bedeutendste Produktionsverfahren. In den vergangenen Jahren haben sich die Bedingungen für die Erzeuger maßgeblich verändert. Die verschiedenen Reformstufen der Gemeinsamen Agrarpolitik haben mit der Entkoppelung der Direktzahlungen von der Produktion sowie dem schrittweisen Abbau des Außenschutzes die Grundlage für eine deutliche Liberalisierung des Rindfleischmarktes gelegt (65). Im Gegenzug haben eine stagnierende weltweite Rindfleischproduktion und eine steigende Nachfrage nach Rindfleisch die Erzeugerpreise seit Ende 2010 auf relativ hohem Niveau stabilisiert (24). Damit werden die prognostizierten Einkommenseinbußen aufgrund der deutlichen Reduzierung der staatlichen Unterstützung durch eine aus Erzeugersicht verbesserte Erlössituation zum Teil wieder aufgefangen. Gewinnmindernd wirken sich hingegen die ansteigenden Preise für Einstalltiere, Flächen und Futtermittel aus, sodass eine Vollkostendeckung trotzdem nur bei überdurchschnittlicher Produktionstechnik zu erreichen ist (25). Weiterhin wird die Bullenmast – wie die deutsche Fleischwirtschaft insgesamt – zunehmend mit gesellschaftlicher Kritik an den etablierten Produktionssystemen konfrontiert und ist hinsichtlich der Legitimation ihrer Produktionsweisen gefordert (28).

Vor dem Hintergrund dieser zum Teil divergierenden Entwicklungen wird in diesem Beitrag eine umfassende Analyse der Rahmenbedingungen und Entwicklungspotenziale der Bullenmast in Deutschland vorgenommen. Den Ausgangspunkt bildet zunächst eine literaturbasierte Darstellung der aktuellen Rahmenbedingungen der Produktionsrichtung Bullenmast. Ähnlich wie in anderen landwirtschaftlichen Produktionszweigen ist auch für die Bullenmast eine starke räumliche Konzentration festzustellen, sodass in wenigen Zentren ein Großteil der Erzeugung stattfindet. Diese Schwerpunktregionen werden in einer empirischen Erhebung näher untersucht. Hierbei werden Unterschiede sowohl hinsichtlich der Produktionsbedingungen als auch der strategischen Konzepte zwischen den Regionen herausgearbeitet. Darauf aufbauend können Einschätzungen zur weiteren Entwicklung der Bullenmast gegeben werden.

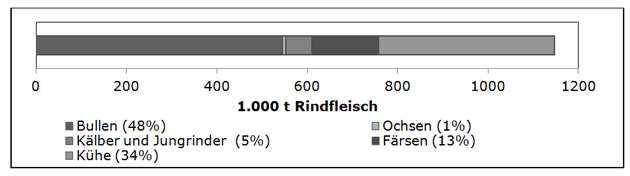

Die gesamte Fleischmenge der in Deutschland geschlachteten Rinder betrug im Jahr 2012 1.146.642 Tonnen. Sie setzt sich aus den verschiedenen Kategorien männlicher und weiblicher Tiere sowie Ochsen zusammen. Fleisch aus der Mast von Bullen bildet hierbei mit einem Anteil von 48 Prozent die größte Einzelkategorie und ist somit von elementarer Bedeutung für den deutschen Rindfleischmarkt (Abbildung 1) (24).

Abbildung 1: Zusammensetzung der deutschen Rindfleischproduktion 2012

Quelle: eigene Darstellung nach 74

Die der Bullenmast zuzuordnenden Produktionssysteme unterscheiden sich in ihrer individuellen Ausgestaltung im Hinblick auf das jeweilige Haltungs- und Fütterungssystem sowie das verwendete Tiermaterial. Das dominierende Haltungsverfahren ist die ganzjährige Stallhaltung überwiegend auf Vollspaltenböden in Laufställen (15). Als Fütterungssystem ist in Deutschland im Wesentlichen die Intensivmast, die das Wachstumspotenzial der Tiere durch eine angepasste Nährstoffkonzentration bestmöglich ausschöpft, auf der Futtergrundlage von Maissilage in Kombination mit Ergänzungskraftfuttermitteln und Nebenerzeugnissen verbreitet (56; 12). Wichtige Unterscheidungsmerkmale der in der Intensivmast eingesetzten Tiere sind Alter, Gewicht und Rasse (15). Im Hinblick auf das eingesetzte Tiermaterial lassen sich folgende Mastverfahren unterscheiden (53; 12):

Da die Intensivmast von Bullen in der Regel ein Schlachtalter von unter zwei Jahren bedingt und um Mastverfahren der Kälber- und Rosémast auszugrenzen, erfolgt im Weiteren zur Darstellung der Strukturentwicklungen eine Konzentration auf die Kategorie der männlichen Rinder zwischen ein bis unter zwei Jahren (12).

| Tabelle 1: Tierbestände Rinder männlich ein bis zwei Jahre (2008 bis 2012) | ||||||

|---|---|---|---|---|---|---|

| Tierbestände jeweils am 3. Mai | 2008 | 2009 | 2010 | 2011 | 2012 | Veränderung in Prozent (2008-2012) |

| Deutschland | 1.133.767 | 1.105.592 | 1.074.901 | 1.016.991 | 981.528 | -13,4 |

| Baden-Württemberg | 76.374 | 76.931 | 74.724 | 72.336 | 69.303 | -9,3 |

| Bayern | 251.603 | 241.972 | 235.973 | 229.529 | 217.572 | -13,5 |

| Brandenburg | 29.893 | 28.665 | 27.686 | 26.572 | 25.168 | -15,8 |

| Hessen | 35.564 | 34.284 | 33.259 | 31.292 | 28.857 | -18,9 |

| Mecklenburg-Vorpommern | 30.725 | 31.034 | 31.597 | 27.401 | 28.268 | -8,0 |

| Niedersachsen | 322.221 | 310.770 | 301.979 | 283.325 | 275.495 | -14,5 |

| Nordrhein-Westfalen | 189.617 | 188.012 | 185.312 | 180.445 | 180.300 | -4,9 |

| Rheinland-Pfalz | 24.434 | 23.371 | 21.260 | 19.348 | 18.077 | -26,0 |

| Saarland | 4.173 | 3.745 | 3.496 | 3.255 | 3.134 | -24,9 |

| Sachsen | 17.751 | 17.290 | 18.048 | 17.290 | 16.386 | -7,7 |

| Sachsen-Anhalt | 13.196 | 14.254 | 12.944 | 11.931 | 11.108 | -15,8 |

| Schleswig-Holstein | 117.321 | 115.376 | 109.334 | 95.932 | 91.158 | -22,3 |

| Thüringen | 19.325 | 18.468 | 18.066 | 17.271 | 15.684 | -18,8 |

Quelle: eigene Darstellung nach 71, 72, 73, 74

Tabelle 1 gibt einen Überblick über die regionale Verteilung der Bestände der ein- bis zweijährigen männlichen Rinder in Deutschland. Es ist eine deutliche räumliche Konzentration der Bestände festzustellen. Mit den Bundesländern Niedersachsen, Bayern, Nordrhein-Westfalen und Schleswig-Holstein halten vier Bundesländer über 75 Prozent aller Tiere. Insgesamt ist der Bestand an Jungbullen in Deutschland in den vergangenen Jahren um 13,4 Prozent zurückgegangen. Eine Reduktion in ähnlichem Umfang ist auch für die beiden größten Erzeugungsländer Niedersachsen und Bayern festzustellen. Die in der Rangfolge hinsichtlich der Zahl der gehaltenen Bullen nächstplatzierten Bundesländer Nordrhein-Westfalen und Schleswig-Holstein unterscheiden sich hingegen deutlich vom Bundesschnitt des Bestandsrückganges. Während Nordrhein-Westfalen mit 4,9 Prozent eine wesentlich geringere Reduktion verzeichnet, ist diese in Schleswig-Holstein mit 22,3 Prozent überdurchschnittlich hoch.

Aufgrund ihrer großen Bedeutung für die Gesamterzeugung werden im Folgenden die Strukturen der Bullenmastbetriebe im Jahr 2012 in den vier Bundesländern mit den umfangreichsten Jungbullenbeständen näher betrachtet (Abbildung 2).

Abbildung 2: Bestands- und Betriebsstruktur von Bullenmastbetrieben 2012

Quelle: eigene Darstellung nach 74

Insgesamt zeigt sich, dass die Anzahl der Kleinbetriebe mit weniger als neun Tieren in der relevanten Altersklasse deutlich überwiegt, jedoch nur einen geringen Anteil an der Anzahl der gehaltenen Bullen hat. Lediglich in Bayern stehen noch ungefähr 21 Prozent der Bullen in den Kleinbeständen. In den anderen Bundesländern sind in dieser Haltungsklasse jeweils unter zehn Prozent der Tiere zu finden. Analog ist daher ein Großteil der Tiere in vergleichsweise wenigen Betrieben konzentriert. Die großen Bestände markieren auch die jeweilige Wachstumsschwelle, die ausdrückt, ab welcher Bestandsgröße die Anzahl der Betriebe noch zunimmt. Im Vergleich der Jahre 2011 zu 2012 nahm in Bayern, Schleswig-Holstein und Niedersachsen nur noch die Zahl der Haltungen mit mindestens 100 Bullen zu. In Nordrhein-Westfalen war nach Abnahmen in den Vorjahren auch in der Größenklasse der Haltungen mit 50 bis 99 Bullen noch eine Zunahme der Zahl der Betriebe zu beobachten (74). Diese Bestandsgrößenentwicklung deckt sich mit Literaturquellen, die zum Beispiel als Wachstumsschwelle für bayerische Bullenmäster 150 Mastbullen in einem Alter ab sechs Monaten angeben (32).

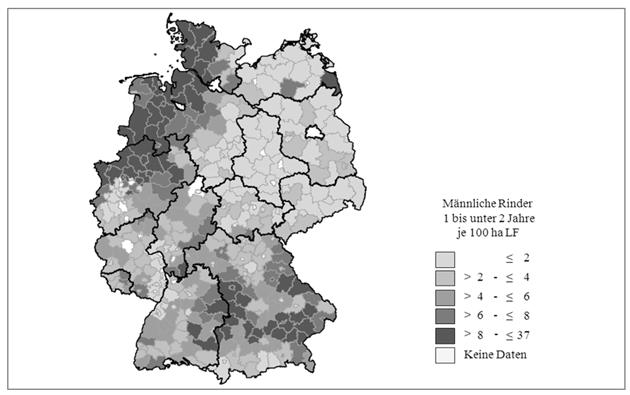

Hinsichtlich der regionalen Verteilung der Bullenmast geben die Zahlen auf Bundesländerebene nur einen ersten Eindruck. Abbildung 3 zeigt die regionalen Bestände der Bullen in der relevanten Altersklasse von ein bis zwei Jahren bezogen auf die landwirtschaftliche Nutzfläche im Jahr 2010 auf.

Es wird deutlich, dass sich die Bullenhaltung nicht nur verstärkt auf einzelne Bundesländer, sondern auch innerhalb der Bundesländer auf bestimmte Regionen konzentriert. In Norddeutschland sind dies die Küstenregionen und die nordwestdeutsche Veredelungsregion mit angrenzenden Landkreisen. In Süddeutschland sind hohe Besatzzahlen in Teilen Mittelfrankens und Niederbayerns sowie in den angrenzenden Landkreisen vorzufinden.

Abbildung 3: Männliche Rinder (ein bis zwei Jahre) je 100 Hektar Landfläche (2010)

Quelle: eigene Darstellung nach 68; 70

Auffällig ist, dass sich die Kerngebiete der Bullenmast mit Ausnahme der Küstenregion in nutztierartübergreifend bedeutsamen Erzeugungsschwerpunkten der Tierproduktion befinden. In Nordwestdeutschland sind dies die benachbarten Veredlungszentren Südoldenburg (Landkreise: Emsland, Cloppenburg, Osnabrück, Vechta, Grafschaft Bentheim) und Münsterland (Landkreise: Borken, Steinfurt, Coesfeld), die als Summe der Großvieheinheiten aller Tierarten 2,18 oder 2,09 Großvieheinheiten je Hektar Landfläche ausweisen. In Süddeutschland findet intensive Bullenmast im Erzeugungsschwerpunkt Bayern-Südost (Landkreise: Rosenheim, Passau, Rottal-Inn, Traunstein, Mühldorf am Inn) statt. Weitere Landkreise mit hoher Bullenmastdichte schließen sich nördlich an dieses Gebiet an und liegen im oder grenzen an den Erzeugungsschwerpunkt Bayern/Baden-Württemberg Mitte (Landkreise: Ansbach, Schwäbisch Hall, Ostalbkreis, Neustadt an der Aisch). Die süddeutschen Erzeugungsschwerpunkte sind durch deutlich geringere Besatzdichten charakterisiert, die über alle Nutztierarten hinweg 1,54 Großvieheinheiten je Hektar Landfläche (Bayern-Südost) oder 1,20 Großvieheinheiten je Hektar Landfläche (Bayern/Baden-Württemberg-Mitte) betragen (6; 69, 2010; Abbildung 3).In der Küstenregion ist die Mastbullenhaltung aufgrund der Koppelproduktion eine Begleiterscheinung der stark expansiven Milchviehhaltung (55; 12). In den anderen Schwerpunktregionen ist der räumliche Zusammenhang zur Milchviehhaltung als wichtigstem Lieferanten der Einstalltiere weniger stark ausgeprägt und die Erzeugungszentren der Milchproduktion sind eher in benachbarten Gebieten vorzufinden (55; Abbildung 3). Dies impliziert, dass ein überregionaler Handel mit Einstalltieren stattfinden muss, zumal auch regional unterschiedliche Präferenzen bezüglich der bevorzugten Mastrasse bestehen, die sich nicht zwangsläufig mit den vor Ort angebotenen Qualitäten und Rassen decken müssen (15). Besonders deutlich wird dies beim Vergleich der Rassenverteilung im Milchviehbestand und Mastbullenbestand in den einzelnen Bundesländern. In Schleswig-Holstein werden zu einem großen Anteil Milchviehrassen gemästet, was die enge Koppelung der Rindermast an die Milchproduktion unterstreicht. In Niedersachsen besteht der Milchviehbestand zu 89 Prozent aus Milchrassen, dennoch beträgt der Anteil der Bullen aus Milchrassen am Bestand nur 46 Prozent, da in den Milchviehbetrieben an der Küste eine Mast von schwarzbunten Bullen stattfindet, während in den Mastzentren in Südoldenburg verstärkt auf Fleckvieh- und sonstige Rassen zurückgegriffen wird. Noch deutlicher wird diese Tendenz in Nordrhein-Westfalen, wo trotz eines Anteils der Milchrassen in der Milchviehhaltung von 79 Prozent, Fleckvieh- und sonstige Rassen 78 Prozent des Jungbullenbestandes ausmachen. In Bayern ist die Zweinutzungsrasse Fleckvieh mit einem Anteil von 75 Prozent des Milchviehbestandes und 79 Prozent des Mastbullenbestandes für die gesamte Rinderproduktion vorherrschend. Zudem ist Bayern neben Baden-Württemberg das dominierende Erzeugerland für den Export von Einstalltieren der Rasse Fleckvieh für die norddeutschen Bullenmastbetriebe (12; 74).

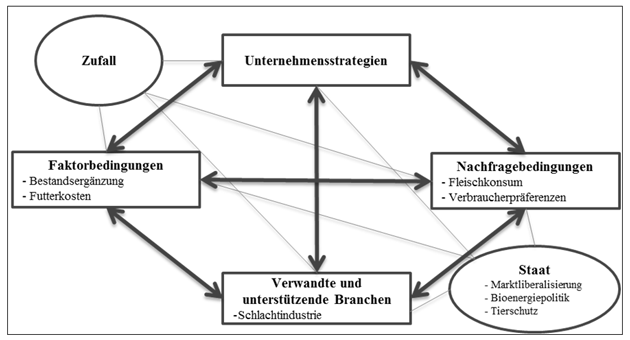

Die Rahmenbedingungen der Produktion von Mastbullen sind durch zahlreiche Einflussfaktoren determiniert. Eine Systematisierung erfolgt in der vorliegenden Untersuchung auf Basis des sogenannten Diamantenmodells nach PORTER (1991) (Abbildung 4). Der ursprüngliche Ansatz dieses Modells legt den Fokus auf die Ermittlung der Ursachen nationaler Wettbewerbsvorteile. Als wesentliche Einflussgrößen auf die Wettbewerbsfähigkeit werden die Faktorbedingungen, die Nachfragebedingungen, die Existenz verwandter und unterstützender Branchen sowie die Unternehmensstrategien, die Branchenstruktur und der Wettbewerb zwischen den Unternehmen einer Branche berücksichtigt. Ergänzend treten der Staat und der Zufall als weitere Determinanten hinzu. Diese Variablen werden jedoch nicht als direkte Bestimmungsfaktoren der Wettbewerbsfähigkeit geführt, sondern zeichnen sich durch ihre Wechselwirkungen mit den Haupteinflussgrößen aus (58). Aufgrund der umfassenden Berücksichtigung verschiedener den Wettbewerbsvorteil bestimmender Faktoren wurde das Modell des Porterschen Diamanten zur Untersuchung der Rahmenbedingungen in der Bullenmast herangezogen und unter Berücksichtigung der Besonderheiten der betrachteten Branche weiterentwickelt. Im Folgenden werden zunächst literaturbasiert die wichtigsten Fragestellungen, die die einzelnen Dimensionen der Bestimmungsfaktoren der Wettbewerbsfähigkeit im Hinblick auf die Bullenmast kennzeichnen, aufgegriffen. Daraus wurden die Fragestellungen für die anschließend durchgeführte empirische Erhebung abgeleitet.

Abbildung 4: Diamantenmodell nach Porter zur Darstellung der Wettbewerbsbedingungen in der Bullenmast

Quelle: eigene Darstellung nach 58

Die Dimension der Faktorbedingungen bildet die für eine Branche benötigten Produktionsfaktoren und Produktionsmittel ab (58). Für die Bullenmast lassen sich die Futter- und Bestandsergänzungskosten mit einem Anteil von 70 Prozent an den gesamten Produktionskosten als die wichtigsten Positionen benennen (79). Die Futterkosten untergliedern sich dabei zum einen in die direkt messbaren Kosten beim Zukauf von (im Wesentlichen: Ergänzungs-) Futtermitteln sowie zum anderen in die Anbaukosten von zumeist im Betrieb selbstproduziertem Silomais. Im Folgenden wird ein Überblick über die wichtigsten Entwicklungen in den genannten Bereichen gegeben.

Eine ausreichende Verfügbarkeit von Einstalltieren in Form von Kälbern, Fressern oder Absetzern ist die wesentliche Produktionsgrundlage für die Bullenmast. Diese Tiere fallen als Koppelprodukte der Milchvieh- und Mutterkuhhaltung an, sodass das Angebot stark durch die Entwicklungen in diesen Produktionszweigen bestimmt wird (15). Die Anzahl der Milchkühe ist in Deutschland seit Einführung der Milchquote bis zum Jahr 2007 durch die Limitierung der Produktionsmenge bei gleichzeitiger Leistungssteigerung des Einzeltieres kontinuierlich rückläufig gewesen. Seit 2008 führen die jeweiligen Kosten- und Ertragsverhältnisse im Zusammenspiel mit der sukzessiven Aufstockung der Milchquote zu einem sich stabilisierenden bis leicht steigenden Milchviehbestand in Deutschland mit einem neuen Höchstwert von 4,27 Millionen Milchkühen im Jahr 2012. Die Mutterkuhhaltung umfasste 2012 0,67 Millionen Tiere und hat sich nach dem vormaligen Bestandsabbau, der insbesondere auf die Entkoppelung der produktionsgebundenen Prämien zurückzuführen war, seit 2011 stabilisiert (71; 72; 73; 74). Insgesamt ist damit derzeit aufgrund der Entwicklung der Bestandzahlen im Gegensatz zu den Prognosen früherer Untersuchungen keine weitere Verknappung von Einstalltieren für die Bullenmast abzuleiten (32; 18).

Abbildung 5: Verkaufspreise und Umsätze männlicher Fleckviehkälber an den bayerischen Nutzkälbermärkten

Quelle: eigene Darstellung nach 35

Einen Eindruck von den Angebots- und Nachfragerelationen gibt die Preisentwicklung für Fleckvieh-Bullenkälber, die aufgrund des Exportes von Süd- nach Norddeutschland einen Großteil der am Markt gehandelten Tiere ausmachen (15; Abbildung 5). Auch hier lässt sich derzeit kein abnehmendes Angebot an Kälbern erkennen. Infolge der in der Tendenz ansteigenden Marktpreise für Kälber ist im Gegenteil eine Stimulierung des Angebotes zu beobachten. Für das zuletzt betrachtete Jahr 2013 ist das höchste Angebot an Fleckvieh-Bullenkälbern bei einem nach mehrjährigem Anstieg fallenden Preis festzustellen. Der Preisrückgang begründet sich in der Relation der Notierungspreise je Kilogramm Schlachtgewicht oder Lebendgewicht für Schlachtbullen und Kälber. In Bayern lag dieses Verhältnis im Durchschnitt der Jahre 2004 bis 2013 bei 1 zu 1,56. 2012 zeigte sich mit 1 zu 1,67 eine deutliche Verschiebung der Relation im Vergleich zu den Vorjahren. Die sinkenden Kälberpreise im Jahr 2013 bedeuteten eine Korrektur, sodass sich die Preisrelation wieder auf dem langjährigen Niveau einpendelte (35). Anhand der aufgezeigten Entwicklungen ist damit von funktionierenden Angebots- und Nachfragemechanismen auszugehen, die nicht auf eine einseitige Verknappung des Angebotes hindeuten.

Die wesentliche Futtergrundlage ist in der Bullenmast die in der Regel innerbetrieblich produzierte Maissilage. Damit ist die Bullenmast als flächengebundenes Produktionsverfahren zu kennzeichnen. Die Flächenkosten stellen nach den Arbeitserledigungskosten den zweitwichtigsten Kostenblock bei der Erzeugung von Silomais dar (13). Die Flächenkosten sind sowohl beim Kauf als auch bei der Pacht deutlich ansteigend (24; 23). Abbildung 6 verdeutlicht exemplarisch den Pachtanstieg in den einzelnen Bundesländern (ohne Stadtstaaten) anhand eines Vergleiches der durchschnittlichen Preise für Neuverpachtungen von Ackerland.

Abbildung 6: Übersicht über die Pachtpreise für Ackerland bei Neuverpachtungen (in Euro pro Hektar)

Quelle: eigene Darstellung nach 21; 22

Hierbei liegen Nordrhein-Westfalen, Niedersachsen, Schleswig-Holstein und Bayern auf einem besonders hohen Niveau und weisen zugleich die deutlichsten Steigerungen auf. In Verdichtungsräumen der Viehhaltung, in denen auch der Großteil der Mastbullenproduktion stattfindet, liegen die Pachtpreise noch deutlich über den Durchschnittswerten (11). Neben dem Bedarf an Futterflächen spiegelt die hohe Nachfrage nach (Pacht-)Land in diesen Regionen auch den Bedarf an ausreichenden Nachweisflächen für eine den Richtlinien der Düngeverordnung entsprechende Nährstoffverwertung wider (15). Die für die Gülleausbringung benötigte Fläche übersteigt dabei den für die Futterproduktion erforderlichen Umfang. DIEKMANN (2012) zeigt für einen Bullenmaststall mit 200 Plätzen einen Flächenbedarf von 30 Hektar für die Futterproduktion und 46 Hektar für die Nährstoffverwertung auf. Ein ebenfalls preistreibender Aspekt ist der Wunsch nach Vermeidung der Gewerblichkeit, der dazu führt, dass der Grenzpachtpreis für viehhaltende Betriebe deutlich höher liegt als bei einer ausschließlichen Berücksichtigung des über die Fläche zu erwirtschaftenden Reinertrages (8).

Für die strategische Weiterentwicklung, die für viele landwirtschaftliche Betriebe die Umsetzung von Wachstumsstrategien beinhaltet, ist die ausreichende Flächenverfügbarkeit von elementarer Bedeutung. Die ansteigenden Pachtpreise schränken damit vor dem Hintergrund des hohen Pachtflächenanteils in den Betrieben die strategischen Entwicklungsmöglichkeiten der Betriebe deutlich ein (81). Für Bullenmäster ist in diesem Zusammenhang zudem eine geringere Wettbewerbsfähigkeit in der Konkurrenz um den Produktionsfaktor Fläche gegenüber anderen Produktionsrichtungen, insbesondere der Biogaserzeugung, festzustellen (9; 29).

Als Ergänzung zum Grundfutter kommen in den Verfahren der Intensivmast sowohl Einzelkomponenten wie zum Beispiel Raps- und Sojaextraktionsschrot oder Getreide als auch aus mehreren Komponenten bestehende Kraftfuttermittel zum Einsatz (12). Abbildung 7 zeigt hierzu beispielhaft den Preisverlauf für ein typischerweise in der Bullenmast eingesetztes Kraftfuttermittel mit 20 Prozent Rohprotein und der Energiestufe 3.

Abbildung 7: Preise für Bullenmastfuttermittel 20/III im Jahresdurchschnitt

Quelle: eigene Darstellung nach 75

Die Preisentwicklung bildet die Marktsituation für die den Kraftfuttermitteln zugrunde liegenden Einzelkomponenten ab. Es zeigt sich, dass die Volatilität der Preise seit 2007 auf einem insgesamt höheren Marktpreisniveau – unterbrochen nur durch die Wirtschaftskrise 2008/09 – deutlich zugenommen hat. Die Ursachen dieser Entwicklung wie zum Beispiel die Liberalisierung der EU-Agrarmärkte, Nachfragesteigerungen in Entwicklungsländern oder niedrige Lagerbestände bei wichtigen Agrarprodukten werden auch in Zukunft als maßgeblich für ein weiterhin hohes und durch große Volatilität gekennzeichnetes Preisniveau gesehen (86; 85). Möglichkeiten der strategischen Reaktion der Produzenten bestehen im Wesentlichen in einer genauen Marktbeobachtung, um durch günstige langfristige Einkaufskontrakte eine Risikovorsorge zu betreiben (48). Empirische Untersuchungen zeigen allerdings, dass der Anteil der Zukauffuttermittel, der im Voraus über Kontrakte mit Handelspartnern abgesichert wird, von Betrieb zu Betrieb sehr unterschiedlich ist (62).

Die Nachfragebedingungen bilden die Verbrauchernachfrage bezüglich der in einer Branche erzeugten Produkte ab. Hierbei sind sowohl die Quantität als auch die Qualität der Nachfrage wichtige Dimensionen. Eine Branche kann deutliche Wettbewerbsvorteile erlangen, wenn sie Signale und Bedürfnisse der Verbraucher frühzeitig aufnimmt. Eine gute Kommunikation mit den Verbrauchern legt hierfür die Grundlage (58).

Der Fleischkonsum bewegte sich in Deutschland in den vergangenen Jahren auf einem weitgehend konstanten Niveau. Rindfleisch nimmt im Verbrauch nach Schweine- und Geflügelfleisch die dritte Position ein. Der Fleischverbrauch betrug 2012 je Kopf in Deutschland 52,6 Kilogramm Schweinefleisch, 18,5 Kilogramm Geflügelfleisch und 13,2 Kilogramm Rindfleisch. Aufgrund der Abzüge zum Beispiel durch Knochen oder Abschnitte liegt der reine Fleischverzehr je nach Fleischart rund 30 Prozent darunter (36). Seit Beginn der 1990er-Jahre ist die Verbrauchsmenge an Rindfleisch zugunsten von Geflügelfleisch rückläufig gewesen (32). Einen starken Einbruch gab es dann im Jahr der BSE-Krise 2001. In den Folgejahren hat sich der Rindfleischkonsum wieder erholt. 2012 ist mit einer Menge von 13,2 Kilogramm der höchste Wert seit dem BSE-Geschehen zu verzeichnen gewesen (Abbildung 8).

Abbildung 8: Fleischverbrauch pro Kopf in Deutschland

Quelle: eigene Darstellung nach 36

Insgesamt deuten die stagnierenden Verbrauchsmengen darauf hin, dass auch zukünftig kein steigender Verzehr von Rindfleisch zu erwarten sein wird. Im Gegenzug lässt sich damit aber auch belegen, dass die in jüngerer Zeit intensiv geführten gesellschaftlichen Diskussionen um eine Reduktion des Fleischkonsums oder einen völligen Verzicht auf Fleisch sich bisher in der Verbrauchsstatistik nicht niedergeschlagen haben (17). Der tägliche Fleischkonsum ist zudem im Alter zwischen 19 und 24 Jahren bei Männern und 25 und 34 Jahren bei Frauen am größten, sodass sich derzeit eine von jüngeren Konsumenten getragene gesellschaftliche Abkehr vom Fleischkonsum nicht abzeichnet (52). Zu einem möglichen Verbrauchsrückgang könnte im Wesentlichen die demographische Entwicklung in Deutschland mit einem steigenden Anteil älterer Verbraucher mit geringerem Fleischkonsum beitragen (17). Dennoch ist anzumerken, dass die Ernährungsgewohnheiten und damit auch der Fleischkonsum zunehmend mehr durch soziodemographische und sozioökonomische Faktoren geprägt werden und somit zukünftig eine stärkere Ausdifferenzierung der Ernährungsstile zu erwarten ist (19). Hierzu trägt ein unter anderem durch die Medien verbreitetes kritisches Bild einer primär an ökonomischen Zielsetzungen und Produktivitätssteigerungen orientierten (konventionellen) Landwirtschaft bei (42). Im Zusammenhang mit der gesellschaftlichen Kritik an der Veredelungswirtschaft ist insbesondere der Begriff der "Massentierhaltung" Ausdruck der bestehenden Konflikte und zudem zum Synonym für Tierwohlprobleme geworden. Zwischen den aus Sicht der Landwirtschaft rentablen und aus Perspektive der Verbraucher akzeptierten Bestandsgrößen ist für den Bereich der Rindviehhaltung jedoch im Gegensatz zu anderen Produktionsrichtungen nur eine geringe Diskrepanz festzustellen (10; 43). Dies ist auch aus Sicht der Bullenmast als deutlicher Vorteil im Hinblick auf die gesellschaftliche Rechtfertigung vorherrschender Produktionssysteme und -größen zu bewerten. Rindfleisch als Produkt hat zudem ein besseres Image als andere Fleischarten und wird gegenüber Geflügel- und Schweinefleisch als hochwertiger und teurer eingeschätzt. Auch die Erzeugung wird im Hinblick zum Beispiel auf Haltungsstandards günstiger beurteilt (44). Damit ist die Bullenmast in einem geringeren Maße als die Schweine- und Geflügelhaltung von einem Handlungsbedarf im Hinblick auf eine Akzeptanzsteigerung zur Verbessrung der gesellschaftlichen Legitimation betroffen. Dennoch können auch in der Bullenmast Label eine Angebotsdifferenzierung herbeiführen und sowohl das Vertrauen der Verbraucher in die Branche festigen als auch individuelle Bedürfnisse bestimmter Käufergruppen befriedigen und damit eine auch aus Erzeugersicht vorteilhafte Mehrzahlungsbereitschaft der Konsumenten auslösen (17; 44).

Verwandte und unterstützende Branchen bilden das Netzwerk innerhalb der Wertschöpfungskette, das für ein Unternehmen die Rahmenbedingungen zur Generierung von Wettbewerbsvorteilen schafft (58). Bei der Bullenmast ist auf Seiten der Vorleistungen im Wesentlichen die Mischfutterindustrie und nachgelagert die Schlachtindustrie zu nennen. Der Mischfutterindustrie fällt im ökonomischen Gesamtkontext aufgrund der im Verhältnis zum Grundfutter nur geringen und je nach Betrieb stark variierenden Einsatzmengen von Kraftfutter eine weniger eminente Rolle zu. Daher richtet sich der Fokus im Folgenden primär auf die Schlachtindustrie, deren Leistungs- und Wettbewerbsfähigkeit über die Auszahlungspreise maßgeblichen Einfluss auf den ökonomischen Erfolg der Bullenmäster hat. Ebenso wird der Viehhandel, der eine wichtige Bündelungsfunktion in der Schlachtviehvermarktung hat, angesprochen.

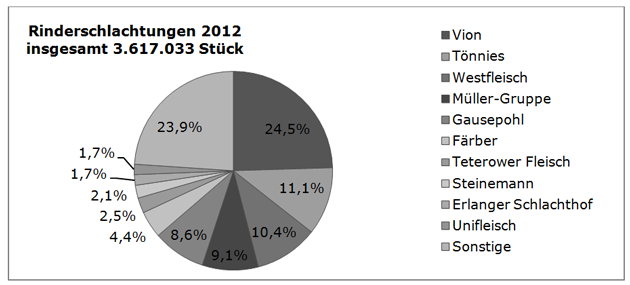

Insgesamt wurden in Deutschland im Jahr 2012 rund 3,62 Millionen Rinder aller Kategorien geschlachtet. Hiervon entfielen 77 Prozent der Schlachtungen auf meldepflichtige Schlachtbetriebe mit mehr als 75 Schlachtungen pro Monat. Die weiteren gewerblichen Schlachtungen finden in kleineren Metzgereien oder bei Direktvermarktern statt. Diese Vermarktungsformen sind verstärkt in Süddeutschland vertreten, aber insgesamt rückläufig (51; 50). Abbildung 9 gibt einen Überblick über die Verteilung der Rinderschlachtungen auf die einzelnen Unternehmen im Jahr 2012.

Abbildung 9: Anteil einzelner Unternehmen der Schlachtbranche am Gesamtmarkt für Rinderschlachtungen im Jahr 2012

Quelle: 2; 74

Die drei größten Unternehmen der Branche, Vion, Tönnies und Westfleisch, schlachten nahezu 50 Prozent aller Rinder in Deutschland. Die Top 10-Unternehmen vereinen sogar knapp 80 Prozent der geschlachteten Rinder auf sich. In den letzten Jahren hat eine zunehmende Konzentration stattgefunden. So lag der Anteil der Top 10-Unternehmen 2006 noch bei 60 Prozent und 2009 bei 72 Prozent (50). Der Konzentrationsgrad in der Rinderschlachtung ist damit ähnlich hoch wie in der Schweineschlachtung bei einer jedoch unterschiedlichen Rangfolge der drei größten Unternehmen. Für den Markt der Rinderschlachtungen ist Vion mit einem Markanteil von fast 25 Prozent von eminenter Bedeutung. In Süddeutschland verzeichnet Vion durch einen fortlaufenden Aufkauf von Unternehmen sogar Marktanteile von über 50 Prozent. Daher wird eine aus Sicht der Landwirte negativ zu bewertende Marktdominanz diskutiert (26; 88). Ungeachtet der hohen Marktanteile werden jedoch in Bezug auf Vion strukturelle Nachteile aufgrund einer Vielzahl von (kleinen) Standorten im Vergleich zu den Mitbewerbern genannt (88). Zudem steht die Preispolitik gegenüber den Erzeugern in der Kritik (7). Insgesamt stagnierte die Anzahl der Schlachtungen bei Vion seit 2007, während einige mittelständische Betriebe wie zum Beispiel die Müller-Gruppe in Süddeutschland, aber auch Tönnies als Großabnehmer ihre Schlacht- und Zerlegekapazitäten ausgebaut haben (88; 36). Regional droht hierbei der Aufbau von Überkapazitäten, der die Wettbewerbsfähigkeit insbesondere auch im Exportgeschäft, dessen Bedeutung kontinuierlich zunimmt, schwächen könnte (65). Für die nähere Zukunft ist eine weitere Verstärkung der Konzentrationsprozesse in der Schlachtbranche als Reaktion auf die Strukturentwicklung der Abnehmer im Lebensmitteleinzelhandel zu erwarten. Für die Bullenmäster als Erzeuger leiten sich hieraus nicht zwangsläufig Vorteile ab, sofern nicht ebenfalls eine Anpassung der Vermarktungsorganisationen erfolgt (36).

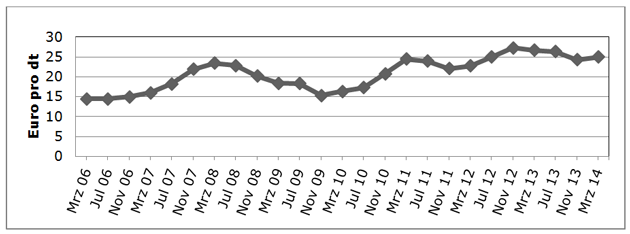

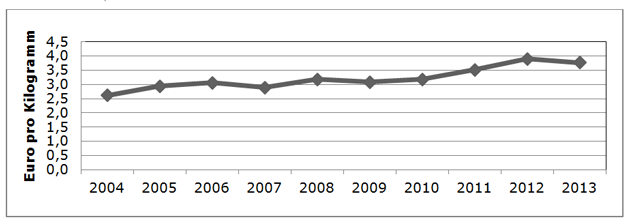

Die Wettbewerbsfähigkeit der Schlachtunternehmen und die Zusammenarbeit innerhalb der Wertschöpfungskette sind neben den bestimmenden Rahmenbedingungen des Marktes ebenfalls wichtige Faktoren für die Höhe der Auszahlungspreise für Jungbullenfleisch an die landwirtschaftlichen Erzeuger. Abbildung 10 verdeutlicht die Entwicklung der Schlachterlöse am Beispiel von Jungbullenfleisch der Handelsklasse R3 in Bayern.

Abbildung 10: Erzeugerpreise je Kilogramm Schlachtgewicht am Beispiel der Handelsklasse R3 in Bayern (2004 bis 2013)

Quelle: eigene Darstellung nach 35

Das Preisniveau für Jungbullenfleisch ist in den letzten Jahren kontinuierlich und vor allem ab 2010 deutlich angestiegen. Im Jahr 2013 war auf hohem Niveau ein leichter Rückgang zu beobachten. Die Preise in Deutschland liegen dabei deutlich über dem EU-Durchschnitt. Innerhalb Deutschlands ist seit 2007 ein Nord-Süd-Gefälle bei den Erzeugerpreisen auszumachen. Nachdem vormals die Erzeugerpreise in Süddeutschland tendenziell höher waren, zeichnen sich neuerdings leicht höhere Schlachterlöse für die norddeutschen Betriebe ab (50; 15). Insgesamt werden für die weitere Marktentwicklung, die im Wesentlichen von den Schwankungen auf den Produkt- und Faktormärkten sowie den klimatischen Verhältnissen in den wichtigsten Erzeugerländer abhängt, günstige Prognosen gestellt, da die Rinderbestände weltweit eher rückläufig sind. Diese Entwicklung gilt analog auch für die EU, die nach einer Phase des Nettoimportes von 2003 bis 2009, die Folge der Marktliberalisierung war, nun wieder Nettoexporteur bei einem Selbstversorgungsgrad von 101 Prozent (2012) ist. Der Importdruck auf den europäischen Markt erscheint begrenzt, da derzeit das mögliche Importkontingent (Hilton Beef) durch die wichtigsten Exportnationen nicht ausgeschöpft wird. Dennoch ist eine phasenweise Belastung des deutschen und europäischen Marktes durch Importe bei einem weiteren Abbau des EU-Außenschutzes nicht auszuschließen (65; 50).

In der Praxis treten die Landwirte in der Regel kaum direkt mit den Schlachtunternehmen in Kontakt, da die Viehvermarktung in Deutschland im Wesentlichen zweistufig organisiert ist. Zwischen Landwirt und Abnehmer übernimmt der private oder genossenschaftliche Viehhandel eine wichtige Bündelungsfunktion des Angebotes an Schlachtvieh (87). Diese Struktur ist eine Besonderheit der deutschen Wertschöpfungskette der Fleischerzeugung. Im Hinblick auf die Zukunftsperspektiven dieser zweistufigen Vermarktung wird ein Übergang zur Einstufigkeit aufgrund des zunehmenden Konzentrationsgrades der Schlachtunternehmen einerseits und des landwirtschaftlichen Strukturwandels andererseits bereits seit längerem diskutiert (66). Die Wahrscheinlichkeit hierfür scheint jedoch aufgrund der im Verhältnis zur Schlachtstufe hohen Anzahl von landwirtschaftlichen Erzeugern gering. Zudem übernimmt der Viehhandel neben den klassischen Funktionen der Vermarktung wie Bündelung, Preisverhandlung und Logistik weitere Aufgaben, zum Beispiel in der stufenübergreifenden Qualitätssicherung (64). Ein erweitertes Leistungsspektrum bietet dem Viehhandel die Möglichkeit, sich im Wettbewerb zu positionieren und Kunden nach ihren individuellen Bedürfnissen zu binden (82; 63).

Die unternehmensstrategische Ausrichtung ist der vierte wesentliche Bestimmungsfaktor für die Identifizierung von Wettbewerbsvorteilen einer Branche. Unternehmensstrategie und Wettbewerbsumfeld beeinflussen sich dabei gegenseitig (58). In Unternehmen lassen sich dabei unterschiedliche Strategieebenen unterscheiden. Auf oberster Ebene steht die (Gesamt-)Unternehmensstrategie, die die Fragestellung nach Spezialisierung oder Diversifikation sowie die strategischen Entwicklungsrichtungen wie Wachstum, Stabilisierung oder Schrumpfung thematisiert. Die nachfolgende Ebene der Wettbewerbsstrategien erfasst, wie Unternehmen den Wettbewerb in einzelnen Geschäftsfeldern führen mit den wesentlichen Ausprägungen der Kostenführerschaft und Differenzierung. Funktionalstrategien schließlich ergänzen die strategischen Grundsatzentscheidungen um die langfristigen Vorgehensweisen in einzelnen betrieblichen Teilfunktionen, zum Beispiel der Vermarktung, dem Personal- oder dem Risikomanagement (37; 40). Innerhalb einer Branche können Unternehmen strategischen Gruppen zugeordnet werden, sofern sie dieselben oder ähnliche Strategien verfolgen (57).

Die Strategiewahl landwirtschaftlicher Betriebe ist bisher in verschiedenen wissenschaftlichen Arbeiten thematisiert worden. INDERHEES (2007) identifizierte in einer empirischen Erhebung unter Haupterwerbsbetrieben in Nordrhein-Westfalen fünf strategische Gruppen, die hinsichtlich der Dimensionen Expansion, Diversifikation, überbetriebliche Kooperation, Investitionsverhalten und Gewinnverwendung sowie Outsourcing voneinander abzugrenzen sind. Die in dieser Untersuchung berücksichtigten Bullenmastbetriebe lassen sich aber nicht nur einer Gruppe zuordnen. Differenzierte strategische Ansätze zu Entwicklungsperspektiven in einzelnen Betriebszweigen auf Basis empirischer Erhebungen werden dagegen zum Beispiel für die Milchviehhaltung von LASSEN und BUSCH (2009) aufgezeigt, die sich insbesondere mit der Ebene der Funktionalstrategien auseinandersetzen. Mit der Identifizierung von strategischen Gruppen von wachstumsorientierten Milchviehbetrieben mit Fremdarbeitskräften stehen in einer Studie von BRONSEMA et al. (2014) sowohl die Unternehmensstrategien (Wachstum) als auch eine Funktionalstrategie (Beschäftigung familienfremder Arbeitskräfte) im Fokus. SCHAPER et al. (2010) nehmen eine Unterteilung von strategischen Gruppen in der Milchviehhaltung anhand ihres Risikoverhaltens vor.

Für die Bullenmast liegen neben der Ableitung von strategischen Entwicklungsoptionen aufgrund von Modellkalkulationen (16; 20; 15) empirische Ergebnisse aus Bayern vor (41). Vor dem Hintergrund der bisherigen, sehr überschaubaren Forschung stellen die später im Beitrag vorgestellten Ergebnisse zu den Entwicklungsstrategien in den wichtigsten deutschen Erzeugungszentren der Bullenmast eine deutliche Erweiterung der bisherigen wissenschaftlichen Erkenntnisse dar.

Vom Staat gehen im Diamantenmodell nach PORTER Einflüsse auf die zuvor beschriebenen vier Bestimmungsfaktoren zur Identifikation von Wettbewerbsvorteilen aus. Mögliche Einflussmöglichkeiten liegen beispielsweise in der Normensetzung oder der Vergabe von Subventionen. Über die jeweilige Einflussnahme hat der Staat die Möglichkeit, die Erzielung von Wettbewerbsvorteilen zu beschleunigen oder zu erschweren, ist aber nicht in der Lage, selbst Wettbewerbsvorteile zu schaffen (58). Im Folgenden wird zunächst der direkte staatliche Einfluss auf die Bullenmast in Form der Marktliberalisierung auf den Rindfleischmärkten und der Setzung des Rechtsrahmens im Bereich Tierschutz diskutiert. Weiterhin wird die indirekte Einflussnahme auf die Bullenmast durch die Förderung der Biogaserzeugung angesprochen.

Das landwirtschaftliche Einkommen aus der Bullenmast unterlag durch die Marktsteuerungsmaßnahmen der europäischen Agrarpolitik traditionell einer hohen Politikabhängigkeit. Diese Rahmenbedingungen haben sich im Zuge der fortschreitenden Liberalisierung der EU-Agrarpolitik maßgeblich verändert. Nach der Interventionspreissenkung mit tierbezogenen Ausgleichszahlungen im Zuge der MacSharry Reform von 1992 stellte der Übergang zu völlig von der Produktion entkoppelten Prämien auf Basis eines historischen Referenzzeitraumes im Jahr 2004 einen Paradigmenwechsel dar (45). Vor diesem Hintergrund zeigten in der Vergangenheit sowohl betriebswirtschaftliche Abrechnungen als auch buchführungsbasierte Kalkulationen, dass eine nicht direkt durch Prämien unterstützte Bullenmast zu unzureichenden Einkommensverhältnissen der Erzeuger führen würde und in deren Folge eine verstärkte Einschränkung dieses Produktionszweiges zu erwarten sei (16; 46; 79). Diese Anpassungsreaktionen haben bisher nicht in dem prognostizierten Ausmaß stattgefunden. Eine Begründung liegt in den seit 2007 angestiegenen Schlachterlösen, die bei konstanten Kälberpreisen circa zwei Drittel der Einbußen durch die Entkoppelung der Prämie kompensieren konnten. Kalkulationen für 2012, dem Jahr mit den in jüngerer Zeit absolut höchsten Schlachterlösen, belegen dennoch, dass eine Vollkostendeckung nur bei überdurchschnittlicher Produktionsweise erreicht werden kann, da sich die Flächen- und Fresserkosten kurzfristig deutlich erhöht haben. Dies drückt einerseits aus, dass primär die erfolgreicheren und spezialisierten Betriebe in der Lage sind, ihre Produktion zu erweitern. Andererseits waren gerade diese einkommensstarken Betriebe besonders deutlich von der Reduktion der betriebsindividuellen Prämien im Zuge des Überganges zum Regionalmodell betroffen, sodass auch Gründe für einen Ausstieg von bisherigen Wachstumsbetrieben aus der Bullenmast zu erkennen sind (35; 45, 25).

Den Regelungsrahmen für die Nutztierhaltung in Deutschland bildet die Tierschutz-Nutztierhaltungsverordnung, die für den Bereich der Rinderhaltung lediglich für die Kälberhaltung exakte Vorschriften definiert (83). Für die Bullenmast existieren dagegen nur Richtwerte zu Platzbedarf und Haltungsbedingungen (78). Im Zuge der gesellschaftlichen Kritik an modernen Tierhaltungssystemen (42) wird das Thema Tierschutz zunehmend seitens der Politik aufgegriffen, um Verbesserungen, die sich mittelfristig in gesetzlichen Regelungen niederschlagen, zu erzielen. Ein Beispiel hierfür ist der niedersächsische Tierschutzplan von 2011, der für den Bereich der Rindermast die strohlose Haltung auf Vollspaltenböden, hohe Besatzdichten, schlechtes Stallklima und das Kürzen von Schwanzspitzen als für den Tierschutz relevante Punkte identifiziert. Zielsetzung ist die Erarbeitung von Tierschutzrichtlinien für die Bullenhaltung, der Verzicht auf das Kürzen der Schwanzspitzen und die Ausarbeitung von gezielten Förderprogrammen für tiergerechte Haltungssysteme (54). Steuerungsmöglichkeiten hinsichtlich einer schnellen Umsetzung höherer Standards bieten sich für die Politik zum Beispiel über das staatliche Agrarinvestitionsförderungsprogramm (AFP). Seit 2014 ist die staatliche Förderung von Stallbauten in die zwei Kategorien "Basisförderung" und "Premiumförderung" unterteilt. Bereits die Basisförderung definiert über die gesetzlichen Anforderungen hinausgehende Haltungsstandards. In der Premiumförderung werden hinsichtlich des Tierschutzes noch weitergehende Anforderungen gestellt. Die detaillierte Ausgestaltung bezüglich Fördersätzen und Voraussetzungen variiert gleichwohl je nach Bundesland (84). Beispiele für Anforderungen an die besonders tiergerechte Haltung von Bullen sind eine Begrenzung des Anteils des perforierten Bodens auf 50 Prozent oder eine Erhöhung des Platzangebotes (27,76). Die Anreizwirkung erhöhter Fördersätze zur Investition in Ställe mit einem besonders hohen Tierschutzstandard muss jedoch nicht zwangsläufig gegeben sein. QUINCKHARDT (2013) errechnet unter ökonomischen Gesichtspunkten leichte Vorteile für einen ohne Förderung gebauten Vollspaltenstall gegenüber einem zu 35 Prozent geförderten Strohstall mit erhöhtem Platzangebot.

Neben der Marktliberalisierung wird der staatlichen Förderung der Biogaserzeugung ein maßgeblicher Einfluss auf die Wettbewerbsfähigkeit der Bullenmast zugeschrieben (45). Durch das Erneuerbare-Energien-Gesetz (EEG) wurde seit 2004 ein „Biogasboom“ ausgelöst, sodass sich die Anzahl der in Deutschland betriebenen Anlagen von 2.050 (2004) auf 7.7515 (11/2013) und die installierte Leistung von 390 Megawatt (2004) auf 3.547 Megawatt (11/2013) erhöht hat (31). Das Produktionsverfahren Biogas ist durch einen hohen Flächenanspruch gekennzeichnet und konkurriert unter anderem mit der Bullenmast um den knappen Faktor Fläche. Der Biogasproduktion wird aufgrund der staatlich garantierten Einspeisevergütung besonders im Vergleich zur Bullenmast eine deutliche ökonomische Überlegenheit bescheinigt (9). Mit dem Ausbau der Biogasproduktion sind daher Verdrängungseffekte angestammter Tierhaltungsbetriebszweige sowohl innerhalb von Betrieben mit Biogasproduktion als auch in abgeschwächter Form in Betrieben ohne Biogasbezug zu verzeichnen (29). Die innerbetrieblich verdrängten Tierhaltungsbetriebszweige weisen zum Teil deutlich überdurchschnittliche Bestandsgrößen auf, was in der Regel Wettbewerbsvorteile aufgrund günstiger Produktionskosten impliziert. Zudem können bei Einstellung des Betriebszweiges zum Beispiel versunkene Kosten durch Investitionen in Ställe entstehen. Vor diesem Hintergrund ist eine längere Zeit bestehende Überförderung der Biogasproduktion anzunehmen, da Landwirte trotz der aufgezeigten Argumente, die für die Beibehaltung etablierter Tierhaltungsbetriebszweige sprechen, ihre strategische Entwicklung auf die Biogasproduktion konzentrierten (30). Im Zuge der Novellierung des EEG im Jahr 2012 wurden bereits Korrekturen vorgenommen, die zu einer sinkenden Attraktivität von Investitionen in die Biogasproduktion führten, so dass sich der Neubau von Biogasanlagen in den letzten zwei Jahren deutlich abgeschwächt hat. In der Folge der aktuellen Diskussion um eine erneute Novellierung des EEG wird mit einer weiteren Senkung der Stromvergütung sowie einer Deckelung der jährlichen Zuwachsrate der installierten elektrischen Leistung in Deutschland insgesamt gerechnet (60). Besonders in den veredlungsstarken Regionen werden Biogas und tierische Produktionszweige daher zwar weiter um den knappen Faktor Fläche konkurrieren (29), neugebaute oder erweiterte Biogasanlagen als weitere Nachfrager auf dem Flächenmarkt verlieren aber zukünftig an Bedeutung.

Neben dem Staat werden die vier Bestimmungsfaktoren des Wettbewerbsvorteils auch durch Zufallsereignisse beeinflusst. Kennzeichen dieser Zufallsereignisse ist, dass sie nicht direkt dem Einfluss der Branche oder eines Unternehmens unterliegen und die Bedingungen innerhalb des Porterschen Diamanten verändern, wie zum Beispiel Schwankungen bei den Produktionsmittelkosten, Verschiebungen auf den Weltfinanzmärkten (Finanzkrise) oder Nachfrageschocks (58). Für die Bullenmast ist ein typisches Zufallsereignis das Auftreten von Tierseuchen, was kurzfristig zu massiven Marktverwerfungen mit ökonomisch negativen Auswirkungen für die Erzeugerbetriebe, unabhängig davon, ob sie direkt oder indirekt betroffen sind, führt. Dies zeigte sich zum Beispiel besonders prägnant an der BSE-Krise im Jahr 2000 (32). In umgekehrter Weise können aber deutsche Betriebe auch von Seuchenzügen profitieren, wenn wichtige Exporteure am Weltmarkt betroffen sind und es zu einer Marktentlastung kommt, sodass deutsche Erzeuger von einem insgesamt höheren Preisniveau aufgrund der Angebotsreduktion profitieren (36).

Analoge Aussagen lassen sich auch für klimatische Bedingungen treffen, die im Falle von Schadereignissen in Deutschland die ökonomische Situation der Erzeuger deutlich negativ beeinflussen, im Falle von Produktionsausfällen im Ausland das Marktniveau allerdings auch in Deutschland anheben können (65). Zufälle stehen damit allgemein in Korrespondenz zu den die Rahmenbedingungen der Rindfleischproduktion beeinflussenden Kräften wie zum Beispiel Bioenergiepolitik, Preisentwicklung auf den Produkt- und Faktormärkten, Wechselkursen, Klimawandel, Entwicklung der Rindfleischproduktion in Südamerika, Tierseuchengeschehen (18). Sie sind durch ihre plötzlichen Auswirkungen von langfristigen Trends abzugrenzen und eine für die Beurteilung der Wettbewerbssituation und -fähigkeit schwer zu kalkulierende Größe. Vor dem Hintergrund der fehlenden Planbarkeit wird auf Zufallsereignisse in Rahmen der nachfolgenden Befragung nicht eingegangen.

Aufbauend auf der literaturbasierten Analyse wurde eine empirische Erhebung zu den Wettbewerbsbedingungen in der Bullenmast durchgeführt. Es konnten insgesamt 348 Bullenmäster befragt werden. Bei den auswertbaren Fragebogen handelt es sich zu 76 Prozent um durch Bullenmastberater an Landwirte verteilte und auf postalischem Wege zurückgesandte Fragebögen. Die restlichen 24 Prozent der Probanden konnten durch eine Online-Befragung gewonnen werden. Die beantworteten Fragebögen kamen schwerpunktmäßig aus den Erzeugungszentren der Bullenmast (Abbildung 3), was bereits durch die Ansprache der spezialisierten Bullenmastberater bewirkt wurde. Die Probanden konnten aufgrund der Angabe ihres Landkreises fünf Untersuchungsregionen zugeordnet werden. Abgrenzungskriterien waren neben der räumlichen Lokalisation die Zuordnung zu Bullenarbeitskreisen sowie das Vorliegen ähnlicher Produktions- und Faktorbedingungen. Ferner erfolgte hinsichtlich der Einteilung eine Orientierung an vorausgehenden Untersuchungen und statistischen Daten (12, 5; 67; 6). Insgesamt befinden sich 88,5 Prozent (308) der befragten Betriebe in den fünf Untersuchungsregionen. Die übrigen Teilnehmer wurden in den Auswertungen nicht berücksichtigt, um belastbare Aussagen für Intensivregionen der Bullenmast auf Basis einer ausreichenden Probandenanzahl zu generieren. Abbildung 11 zeigt die räumliche Verteilung der Befragungsteilnehmer und die Zuordnung zu den Untersuchungsregionen auf.

Abbildung 11: Teilnehmer an der Befragung und UntersuchungsregionenQuelle: eigene Erhebung (2012)

Die empirische Erhebung wurde im Zeitraum zwischen Juni und August 2012 durchgeführt. Die inhaltliche Ausrichtung zielte auf eine möglichst umfassende Abfrage der Wettbewerbsbedingungen der Bullenmast unter Orientierung am Porterschen Diamantmodell (Abbildung 4) ab. Zusätzlich wurden allgemeine betriebs- und soziodemographische Daten erhoben. Neben offenen und nominal skalierten Abfragen kamen im Wesentlichen fünfstufige Likert-Skalen (-2 bis +2) zum Einsatz. Die Auswertung der Daten erfolgte mit dem Statistik-Programm IBM SPSS Statistics 21 anhand uni- und bivariater Analyseverfahren (3).

Die Fokussierung der Studie auf spezialisierte Bullenmäster in den Erzeugungszentren bedingt, dass die befragten Betriebe mit durchschnittlich 104 Hektar landwirtschaftlicher Nutzfläche und im Mittel 235 Bullenmastplätzen erheblich größer sind als der Durchschnittsbetrieb in Deutschland (74). Die hohe Bedeutung der Bullenmast wird auch durch einen Beitrag des Betriebszweiges von durchschnittlich 53 Prozent zum landwirtschaftlichen Einkommen, das in den befragten Unternehmerfamilien zu 81 Prozent zum gesamten Familieneinkommen beiträgt, unterstrichen.

Wichtige Betriebszweige neben der Bullenmast sind die produktionsverwandte Fresserzeugung in 28 Prozent der Betriebe (durchschnittlich 149 Plätze je Betrieb) und die Mastschweinehaltung, die 30 Prozent der Teilnehmer betreiben. Nur zehn Prozent der Probanden nennen die Milchviehhaltung als Tätigkeitsfeld (durchschnittlich 90 Kühe je Betrieb) neben der Bullenmast; diese Betriebe befinden sich besonders in der Küstenregion. Weitere Betriebszweige in der Tierhaltung werden nur vereinzelt genannt, was den hohen Spezialisierungsgrad der befragten Bullenmäster unterstreicht. Eine Einkommensdiversifikation durch Investition in erneuerbare Energien betreiben 55 Prozent der Landwirte mit einer Photovoltaikanlage. Biogasanlagen sind in zehn Prozent der Betriebe vorhanden (durchschnittlich 543 Kilowatt je Anlage).

Die Familienarbeitsverfassung ist mit in der Summe 2,3 Voll- oder Teilzeit-Arbeitskräften in den Betrieben dominierend. 27 Prozent der Teilnehmer beschäftigen darüber hinaus noch familienfremde Arbeitskräfte (überwiegend in Teilzeit). Elf Prozent engagieren sich in der Ausbildung. Das Durchschnittsalter von 45 Jahren und das hohe Berufsausbildungsniveau der Befragungsteilnehmer entsprechen dem Durchschnitt deutscher Haupterwerbsbetriebe (23).

Deutliche Strukturunterschiede lassen sich beim Vergleich der einzelnen Untersuchungsregionen feststellen (Tabelle 2). Die Produktionskapazitäten in der Bullenmast sind bei den befragten Landwirten in den süddeutschen Regionen kleiner als in den nord- und nordwestdeutschen Erzeugungszentren. Bezüglich der Flächenausstattung lässt sich dieser Strukturunterschied zwischen Nord- und Süddeutschland nicht feststellen. Lediglich die norddeutschen Küstenbetriebe heben sich hinsichtlich ihrer bewirtschafteten Fläche von den anderen Regionen deutlich ab. Betrachtet man Viehbesatz und Fläche, so ergeben sich für die Untersuchungsgebiete unterschiedliche Produktionsintensitäten. Die Anzahl der je Hektar landwirtschaftliche Nutzfläche gehaltenen Bullen ist im Münsterland mit 3,45 am höchsten. In der Weser-Ems-Region und in Nieder-/Oberbayern liegen die Besatzzahlen im Mittelfeld der Untersuchung. In der Küstenregion sowie in Mittel-/Unterfranken werden im Verhältnis zur Fläche die wenigsten Bullen gehalten. Analog zur Besatzdichte verhält sich der Anteil der Futterproduktion an der Ackerfläche. Je mehr Bullen je Hektar gehalten werden, desto größer ist der Flächenanspruch für den Silomaisanbau an der gesamten Ackerfläche der Betriebe. Der Maisanteil liegt im Durchschnitt der untersuchten Betriebe unter 75 Prozent der gesamten Ackerfläche. Zukünftige Fruchtfolgerestriktionen im Zuge der Reform der gemeinsamen Agrarpolitik können daher einzelne Bullenmäster betreffen, werden für den Großteil der befragten Betriebe aber zu keinem Anpassungsdruck im Hinblick auf die Reduktion der Silomaisfläche führen (39).

| Tabelle 2: Betriebsstrukturen in den Untersuchungsregionen | ||||||

|---|---|---|---|---|---|---|

| Region | Ø-Mastbullenplätze | Ø-Tageszunahmen (in Gramm pro Bulle und Tag) | Ø-landwirtschaftliche Nutzfläche (in Hektar) | Ø-Ackerland (in Hektar) | Ø-Anteil Ackerland für Futterproduktion (in Prozent) | Mastbullenplätze je Hektar LN (Plätze pro Hektar) |

| Nieder-/ Oberbayern (n=77) | 185 | 1.338 | 76 | 34 | 45 | 2,46 |

| Mittel-/ Unterfranken (n=49) | 151 | 1.340 | 96 | 29 | 30 | 1,57 |

| Münsterland (n=88) | 287 | 1.217 | 83 | 54 | 65 | 3,45 |

| Weser-Ems (n=53 | 223 | 1.210 | 86 | 42 | 49 | 2,59 |

| Kütenregion (n=41) | 246 | 1.115 | 173 | 60 | 35 | 1,42 |

Quelle: eigene Erhebung (2012)

Die Tageszunahme als wichtige produktionstechnische Kennzahl spiegelt im Wesentlichen das genetische Potenzial der eingesetzten Mastrassen wider. Eine Übersicht zu den in den Untersuchungsregionen vorherrschenden Rassen gibt Tabelle 3.

| Tabelle 3: Verbeitung der Rinderrassen in den Untersuchungsregionen (in Prozent) | ||||

|---|---|---|---|---|

| Region | Fleckvieh | Holstein Schwarz- und Rotbunt | Braunvieh | Sonstige |

| Nieder-/Oberbayern (n=77) | 97 | 0 | 18 | 13 |

| Mittel-/Unterfranken (n=49) | 92 | 2 | 15 | 20 |

| Münsterland (n=88) | 88 | 2 | 5 | 23 |

| Weser-Ems (n=53) | 60 | 26 | 30 | 24 |

| Küstenregion (n=41) | 34 | 49 | 28 | 28 |

Quelle: eigene Erhebung (2012)

Es zeigt sich die bereits bei der Literaturanalyse herausgearbeitete dominierende Rolle der Rasse Fleckvieh in der spezialisierten Bullenmast. Die Mast von männlichen Tieren milchbetonter Rasse ist nur in der Küstenregion und in begrenztem Umfang in der Weser-Ems-Region von Bedeutung. 79 Prozent der Betriebe konzentrieren sich in der Mast auf eine Rasse, 18 Prozent arbeiten mit zwei genetischen Herkünften. Nur drei Prozent der Betriebe verfügen über drei oder mehr Rassen in ihrem Bestand.

Der Bedarf an für die Bestandsergänzung benötigten Tieren der verschiedenen Altersklassen ergibt sich aus der Verbreitung der Mastverfahren. In Nieder-/Oberbayern ist die Starterkälbermast mit 64 Prozent am weitesten verbreitet. Hier spiegelt sich die regional hohe Bedeutung von Kälbermärkten wider, auf denen Tiere dieser Kategorie verstärkt gehandelt werden. In Mittel- Unterfranken erfolgt eine starke Konzentration im Zukauf auf Fresser. Im Münsterland und in der Region Weser-Ems ist die Mast ab Fresser oder Starter zu ähnlichen Anteilen verbreitet. Als Ursachen für die Wahl der jeweiligen Mastverfahren lassen sich individuelle Präferenzen der Betriebsleiter annehmen. Günstigeren Preisen für Starterkälber im Vergleich zu Fressern stehen eine arbeitsintensivere und mit einem höheren Tierverlustrisiko versehene Aufzuchtphase gegenüber. Die Mast ab Kalb ist das häufigste Mastverfahren in der Küstenregion. Dies ist wiederum in der Kombination von Milchviehhaltung und Bullenmast auf Basis von Milchrassen zu begründen.

Die Beschaffung geeigneter Einstalltiere wurde von 75 Prozent der Bullenmäster zum Befragungszeitpunkt 2012 unabhängig von der Region oder dem durchgeführten Produktionsverfahren als zunehmend schwieriger beurteilt. Allerdings ist anzumerken, dass das Jahr 2012 durch eine Preisspitze bei Einstalltieren gekennzeichnet war. Hinsichtlich ihrer betrieblichen Strategien, auf einen Kostenanstieg bei der Bestandsergänzung zu reagieren, unterscheiden sich die Betriebe in den verschiedenen Regionen nicht. Die Erhöhung der Mastendgewichte ist für 58 Prozent der Befragungsteilnehmer eine wichtige Reaktionsmöglichkeit auf hohe Einstallpreise. Analog dazu lehnen 50 Prozent der Bullenmäster einen verfrühten Verkauf von Schlachtbullen zur Realisierung einer günstigeren Bestandsergänzung eher ab. Ebenso findet das Verschieben von Einstallterminen als Maßnahme bei nur 26 Prozent der Teilnehmer Zustimmung.

Die Flächenkosten sind die Kostenkomponente bei der Grundfuttererzeugung, die ausschließlich standortabhängig ist und je nach Pachtflächenanteil und Pachtpreisniveau einen deutlichen Einfluss auf die Futterkosten hat (Tabelle 4). Ein besonders hoher, auch deutlich über dem bayerischen Landesdurchschnitt liegender, Pachtflächenanteil ist mit 64 Prozent in der Region Mittel-/ Unterfranken zu verzeichnen. Im Münsterland haben die befragten Landwirte nur 40 Prozent ihrer bewirtschafteten Fläche hinzugepachtet, was deutlich unterhalb des nordrhein-westfälischen Landesdurchschnittes liegt.

| Tabelle 4: Pachtpreise, Pachtflächenanteil und Flächenverfügbarkeit in den Untersuchungsregionen | |||||

|---|---|---|---|---|---|

| Standort | Ø Pachtfläche (in Hektar) | Anteil der Pachtfläche an landwirtschaftlich genutzer Fläche (in Prozent) | Ø Pachtpreis für Neuvertrag Ackerland (in Euro pro Hektar) (min. bis max.) | Futterbeschaffung bei Erweiterung | |

| Fläche vorhanden (in Prozent) | Grundfutter Zukauf (in Prozent) | ||||

| Nieder-/Oberbayern (n=77) | 38 | 45 | 680 (210 bis 1.200) | 48 | 7 |

| Mittel-/Unterfranken (n=49) | 66 | 64 | 491 (140 bis 1.000) | 70 | 15 |

| Münsterland (n=88) | 40 | 40 | 897 (400 bis 1.400) | 34 | 41 |

| Weser-Ems (n=53) | 46 | 48 | 879 (330 bis 1.500) | 57 | 26 |

| Küstenregion (n=41) | 102 | 49 | 577 (200 bis 1.000) | 61 | 24 |

Quelle: eigene Erhebung (2012)

In den übrigen Gebieten liegt der Pachtflächenanteil in etwa im Durchschnitt des jeweiligen Bundeslandes (22). Im Gegensatz zum Pachtflächenanteil differieren die Pachtpreise zwischen den Untersuchungsregionen, aber auch innerhalb der Gebiete erheblich. Wie auch andere Untersuchungen bestätigen die Ergebnisse die allgemeine Tendenz zu deutlich steigenden Pachten in Abhängigkeit von der regionalen Flächennachfrage und Viehdichte (29). Auch wenn sich die Angaben explizit auf Neuverpachtungen beziehen und der Pachtpreisanstieg somit nur im Falle einer Erweiterung der Betriebsfläche unmittelbar zum Tragen kommt, ist hieraus eine deutliche Tendenz für das regionale Pachtniveau abzuleiten, das einzelbetrieblich in Abhängigkeit von der Pachtquote die strategischen Handlungsoptionen, insbesondere das Betriebswachstum, massiv einschränken kann. 77 Prozent der Bullenmäster sehen sich bereits heute durch die mangelnde Flächenverfügbarkeit in ihren Entwicklungsmöglichkeiten behindert. In dieser Einschätzung unterscheiden sich die Regionen nicht signifikant voneinander. Dennoch gibt es in allen Gebieten zahlreiche Betriebe, die angeben, im Falle einer Produktionserweiterung noch über ausreichend Fläche zur Futterproduktion zu verfügen. Im Münsterland spiegelt sich wiederum der hohe Viehbesatz wider, sodass trotz vergleichsweise geringem Pachtflächenanteil nur 34 Prozent der Landwirte Möglichkeiten sehen, auf Basis der vorhandenen Fläche zu wachsen. In der Folge wird der Futterzukauf häufiger in Erwägung gezogen (Tabelle 4).

Die Reaktionsmöglichkeiten auf gestiegene Futterkosten sind sowohl im Hinblick auf Grundfutter als auch Zukaufkomponenten sehr begrenzt. Nur ein geringer Anteil von 29 Prozent der befragten Bullenmäster sieht die Möglichkeit, auf günstigere Futterkomponenten auszuweichen, wenn ein etabliertes Zukauffuttermittel deutlich teurer wird.

Die Nachfrage durch die Verbraucher wird von den Bullenmästern als sehr preissensibel wahrgenommen. 60 Prozent der Befragten glauben, dass die Verbraucher beim Kauf von Rindfleisch nur auf den Preis achten. Ein besserer Zugang zu den Konsumenten kann durch eine optimierte Branchenkommunikation erreicht werden. 77 Prozent der Bullenmäster halten die Branchenkommunikation für verbesserungswürdig. Nur 30 Prozent der Probanden glauben, dass die Verbraucher schon heute von einer tiergerechten Haltung ausgehen. Qualitätssicherungssysteme werden daher von 59 Prozent der Betriebe als wichtiges Instrument anerkannt, um das Verbrauchervertrauen zu stärken. Nur zwölf Prozent halten Qualitätssicherungssysteme vor diesem Hintergrund für ungeeignet. Eine Begründung für die Ablehnung könnte in der Erwartung von Mehrerlösen für QS-Fleisch liegen, da 28 Prozent der Untersuchungsbetriebe finden, dass Rindfleisch aus

QS-Betrieben nicht angemessen bezahlt wird.

Eine Möglichkeit, eine höhere Wertschöpfung für die Betriebe zu erzielen, kann auch die Teilnahme an Markenfleischprogrammen sein. Von dieser Möglichkeit machen vor allem die Landwirte in den beiden süddeutschen Untersuchungsregionen zu jeweils deutlich über 50 Prozent zumindest mit Teilen ihrer Produktion Gebrauch. In Norddeutschland spielen Markenfleischprogramme eine wesentlich geringere Rolle. Hier gibt nur jeweils knapp ein Drittel der Befragten an, an Markenfleischprojekten zu partizipieren. Eine höhere Bereitschaft, sich spezifischen Anforderungen anzupassen, zeigt sich auch in der im Mittel größeren Aufgeschlossenheit der süddeutschen Bullenmäster in Bezug auf neue Haltungsformen (Abbildung 12).

Abbildung 12: Einstellung der Bullenmäster zu neuen Haltungsformen

Quelle: eigene Erhebung (2012).

Anmerkung: Skala von +2 "Stimme voll und ganz zu" bis -2 "Lehne voll und ganz ab"; 1 "Stimme voll und ganz zu" und "Stimme zu"; 2 "Lehne ab" und "Lehne voll und ganz ab"

Als Maßnahmen werden hierzu beispielsweise Gummiauflagen auf Vollspaltenböden oder auch der vermehrte Bau von Ställen auf Stroh diskutiert. Diese alternativen Stallsysteme sind in Süddeutschland etwas stärker verbreitet, sodass hier möglicherweise eine geringere Hemmschwelle besteht, mit diesen Haltungsformen zu arbeiten. Grundsätzlich wird bei der Investition in eine bessere Haltungstechnik eine mangelnde Honorierung durch die Konsumenten beklagt. 81 Prozent der Bullenmäster gehen nicht davon aus, dass Investitionen in eine bessere Haltungstechnik honoriert werden. Würde dagegen eine Anpassung der Produktionstechnik an Verbrauchertrends durch einen erhöhten Rindfleischpreis getragen, wären 81 Prozent der befragten Landwirte bereit, entsprechende Änderungen vorzunehmen.

Die Ergebnisse zu den verwandten und unterstützenden Branchen rücken die Vermarktung der teilnehmenden Betriebe in den Fokus. 83 Prozent der Bullenmäster (n=255) nutzen ausschließlich einen Vermarktungsweg; hierbei werden im Wesentlichen die Vermarktung über den privaten Viehhandel (52 Prozent) und Erzeugergemeinschaften/Viehvermarktungsgenossenschaften (EZG/VVG) (38 Prozent) genutzt. Neun Prozent der Betriebe dienen ihre Tiere direkt Schlachthöfen an. Die ausschließliche Vermarktung über Metzger oder in Form der Direktvermarktung ist nur in vier Betrieben gegeben. Hinsichtlich regionaler Unterschiede ist eine hohe Bedeutung von genossenschaftlichen Vermarktern in Nieder-/Oberbayern festzustellen, wo 79 Prozent der Betriebe mit einem genossenschaftlichen Abnehmer zusammenarbeiten. Auch in der Weser-Ems-Region werden neben dem privaten Viehhandel (56 Prozent) die EZGs/VVGs mit 46 Prozent überdurchschnittlich häufig als Vermarktungsweg angegeben. Im Münsterland sowie in Mittel-/Unterfranken und der Küstenregion dominiert dagegen der private Viehhandel. Die direkte Andienung an Schlachthöfe ist vor allem vor dem Hintergrund großer Partien schlachtreifer Tiere interessant und wird daher auch vermehrt in den größer strukturierten Gebieten eingesetzt. Metzger- und Direktvermarktung sind vor allem in Süddeutschland zu beobachten (51).

75 Prozent der Bullenmäster sind mit ihrem derzeitigen Vermarktungsweg zufrieden. Daher lehnen 41 Prozent der Befragten es auch ab, bei einmaliger Preisunzufriedenheit den Abnehmer zu wechseln. Über 50 Prozent der Bullenmäster bezeichnen sich selbst als treu gegenüber ihren Abnehmern. Das Münsterland unterscheidet sich von den anderen Regionen durch eine etwas höhere Wechselbereitschaft der Bullenmäster. Ebenso ist das Vertrauen in die Informationen zum Rindfleischmarkt, die den Bullenmästern durch ihre Abnehmer mitgeteilt werden, im Münsterland etwas schwächer ausgeprägt. Hinsichtlich der viel diskutierten Konzentrationsprozesse in der Schlachtbranche besteht trotz der regional unterschiedlichen strukturellen Entwicklungen ein einheitliches Meinungsbild (36). 68 Prozent der befragten Mäster beurteilen die zunehmende Konzentration auf der Schlachtstufe ausschließlich negativ. Die Notwendigkeit hierzu scheint für viele Landwirte nicht erkennbar. Nur 25 Prozent betrachten den Strukturwandel in der Schlachtbranche als notwendig, um eine verbesserte Verhandlungsposition gegenüber dem Lebensmitteleinzelhandel zu erreichen.

Bezüglich der grundsätzlichen strategischen Ausrichtung der befragten landwirtschaftlichen Unternehmen ist mit der getroffenen Vorauswahl bereits ein Fokus auf spezialisierte und an Kostenführerschaft orientierte Betriebe gelegt worden. Dadurch bedingt dominieren basierend auf dem Vergleich der Bullenmastplätze je Betrieb in den Jahren 2002 und 2012 in den befragten Betrieben in allen Untersuchungsregionen Wachstumsstrategien (Tabelle 5).

| Tabelle 5: Entwicklung der Bullenmastbestände (Basis: Tierplätze 2002 zu 2012) | |||||

|---|---|---|---|---|---|

| Standort | Bestand aufgestockt (in Prozent) | keine Veränderung (in Prozent) | Bestand abgestockt (in Prozent) | Wachstumsbetriebe | |

| Bestand 2012 Plätze | Wachstumsrate 2002 bis 2012 (in Prozent) | ||||

| Nieder-/Oberbayern | 54 | 41 | 5 | 233 | 70 |

| Mittel-/Unterfranken | 50 | 38 | 13 | 205 | 136 |

| Münsterland | 64 | 24 | 12 | 346 | 77 |

| Weser-Ems | 68 | 23 | 9 | 284 | 88 |

| Küstenregion | 59 | 21 | 21 | 335 | 66 |

| Gesamt | 59 | 30 | 11 | 281 | 87 |

Quelle: eigene Erhebung (2012)

Besonders ausgeprägt ist die Wachstumsorientierung in der Weser-Ems-Region und im Münsterland. Ein etwas höherer Anteil an Betrieben, bei denen die Anzahl der Bullenmastplätze konstant geblieben ist, ist in Süddeutschland festzustellen. Die verstärkte Aufgabe oder Reduktion des Betriebszweiges Bullenmast in der Küstenregion ist häufig in einer Umstrukturierung zugunsten der Milchviehhaltung begründet. Die Bestandsgrößen der Wachstumsbetriebe lagen im Jahr 2012 deutlich über den Durchschnittswerten der Untersuchungsregionen (Tabelle 2). Im Verhältnis zum Ausgangsbestand haben die Wachstumsbetriebe in Mittel-/Unterfranken ihre Haltungen am stärksten erweitert, stellten aber trotzdem 2012 in der Gruppe der Betriebe mit Wachstumsstrategie die kleinsten Betriebe.

Um einen Eindruck von der weiteren strategischen Ausrichtung zu bekommen, wurden die Bullenmäster zu ihrer geplanten Bestandsentwicklung im Zeitraum von 2012 bis 2017 befragt (Tabelle 6).

| Tabelle 6: Geplante Entwicklung der Bullenmastbestände (Basis Tierplätze 2012 und geplante Anzahl 2017) | ||||||

|---|---|---|---|---|---|---|

| Standort | Aufstockung (in Prozent) | Keine Veränderung (in Prozent) | Abstocken/ Einstellen (in Prozent) | Unent- schlossen (in Prozent) | Wachstumsbetriebe | |

| Zielbestand Tierplätze 2017 | angestrebte Wachs-tumsrate 2012 bis 2017 (in Prozent) | |||||

| Nieder-/Oberbayern | 27 | 51 | 5 | 17 | 302 | 45 |

| Mittel-/Unterfranken | 33 | 38 | 0 | 29 | 312 | 89 |

| Münsterland | 34 | 36 | 2 | 28 | 497 | 45 |

| Weser-Ems | 42 | 25 | 8 | 26 | 319 | 57 |

| Küstenregion | 34 | 29 | 7 | 29 | 473 | 59 |

| Gesamt | 34 | 37 | 4 | 25 | 381 | 59 |

Quelle: eigene Erhebung (2012)

In Abgrenzung zu Tabelle 5 ist zu berücksichtigen, dass es sich in diesem Fall nur um einen Fünfjahreszeitraum handelt, sodass die prozentualen Werte nicht direkt vergleichbar sind. Im Wesentlichen bestätigen die Ergebnisse die Tendenzen, die bereits mit Blick auf die Vergangenheit deutlich wurden. Der Anteil der Wachstumsbetriebe ist wiederum in Süddeutschland im Vergleich zur gesamten Stichprobe am niedrigsten. Eine Veränderung ist im Münsterland festzustellen, das in der Vorperiode im Vergleich zu den anderen Regionen einen hohen Anteil an Wachstumsbetrieben auswies, jetzt aber nur noch den Durchschnitt markiert. Ähnliches gilt für die Wachstumsrate, die im Münsterland im regionalen Vergleich nunmehr am geringsten ist. Diese Entwicklung kann ein Hinweis darauf sein, dass die Umsetzung von Wachstumsstrategien vor dem Hintergrund der einzelbetrieblich erreichten großen Bestände und der regionalen Verfügbarkeit von Produktionsfaktoren schwieriger wird.

Das mit Abstand größte prozentuale Bestandswachstum wird in Nieder-/Unterfranken angestrebt, sodass sich die durchschnittlichen Bestandsgrößen denen der anderen Regionen annähern. Für Nieder-/Oberbayern ist wie bereits bei Betrachtung der Vergangenheit der höchste Anteil von Betrieben festzustellen, die keine Änderung ihres Produktionsumfanges vornehmen wollen. Sofern eine Erweiterung geplant ist, fällt diese vergleichsweise klein aus.

Für die Umsetzung von Wachstumsstrategien ist die Verfügbarkeit von Produktionsfaktoren eine wesentliche Voraussetzung. Hinsichtlich der sich hieraus ergebenden Limitationen für die zukünftige Entwicklung wird die sinkende Flächenverfügbarkeit mit der Folge erhöhter Landkauf- und -pachtpreise in allen Regionen als größtes Problem genannt. Neben der schon zuvor erläuterten Problematik knapper Futterflächen ist dies vor allem ein Problem der Nährstoffentsorgung. Allerdings unterscheiden sich die Regionen in dieser Hinsicht eklatant voneinander. Diese Beurteilung spiegelt sich deutlich in den Strategien zum Management des Nährstoffanfalls beim Ausbau der Bullenmast wider (Tabelle 7)

| Tabelle 7: Strategien zum Nährstoffmanagement und zur Arbeitsbewältigung bei Ausbau der Bullenmast | ||||||

|---|---|---|---|---|---|---|

| Nieder- /Oberbayern (in Prozent) | Mittel- /Unterfranken (in Prozent) | Münsterland (in Prozent) | Weser-Ems (in Prozent) | Küstenregion (in Prozent) | Gesamt (in Prozent) | |

| Nährstoffmanagement | ||||||

| Ausbringung auf eigener Fläche | 70 | 79 | 33 | 44 | 75 | 56 |

| Abgabe Nährstoffbörse | 0 | 2 | 41 | 36 | 5 | 20 |

| Abgabe an andere Betriebe | 10 | 10 | 50 | 48 | 15 | 28 |

| Arbeitsbewältigung | ||||||

| Ausreichend Arbeitskräfte auf Betrieb vorhanden | 42 | 53 | 44 | 57 | 51 | 48 |

| Fremdarbeits- kräfte, Aus- hilfskräfte einstellen | 14 | 18 | 22 | 19 | 12 | 18 |

| Mehrarbeit durch mehr Technikeinsatz | 42 | 33 | 46 | 44 | 37 | 41 |

Quelle: Eigene Erhebung (2012)

In den Veredelungsgebieten Nordwestdeutschlands ist eine Nährstoffverwertung über betriebseigene Flächen nur sehr begrenzt möglich. Die Abgabe an andere Betriebe oder die Nutzung einer Nährstoffbörse sind daher für einen Großteil der Betriebe übliche Strategien. In Süd- und Norddeutschland ist dies in erheblich geringerem Maß der Fall. Dass trotz dieser mittlerweile etablierten Wege zur Verwertung von Nährstoffen außerhalb des eigenen Betriebes das Nährstoffmanagement dennoch als wesentliches Problem aufgefasst wird, dürfte ein ansteigendes Kostenniveau für diese Möglichkeiten der Abgabe von Wirtschaftsdüngern widerspiegeln.

Mit Blick auf einen erhöhten Arbeitsanfall im Zuge einer Erweiterung der Bullenmast sehen sich circa 50 Prozent aller Betriebe in der Lage, die Mehrarbeit mit bereits im Betrieb vorhandenen Arbeitskräften zu bewältigen. Etwas geringer sind die freien Arbeitskapazitäten in Nieder-/ Oberbayern und im Münsterland. Im Gebiet Weser-Ems sehen sich im Vergleich der Regionen die meisten Betriebe in der Lage, betriebliches Wachstum mit eigenen Arbeitskräften aufzufangen. Die Notwendigkeit, familienfremde Arbeitskräfte einzustellen, ist in allen Bullenmastregionen vergleichsweise schwach ausgeprägt. Als Alternative wird eher ein vermehrter Technikeinsatz genannt.

Insgesamt ist die weitere Spezialisierung auf die Bullenmast für 64 Prozent und damit den Großteil der Befragten in allen Untersuchungsregionen die wesentliche Strategie für die Zukunft. 13 Prozent lehnen diese Option ab, 23 Prozent der Bullenmäster antworten neutral. Vor dem Hintergrund der mit einer stärkeren Spezialisierung häufig verbundenen weiteren Investitionen sind zwischen den Regionen dennoch Unterschiede festzustellen. In Süddeutschland wird ein hoher Fremdkapitalbesatz etwas kritischer eingestuft. Analog dazu wären süddeutsche Bullenmäster eher bereit, auch außerhalb des eigenen Betriebes zu arbeiten, wenn ihnen Investitionen zu riskant erscheinen. Die Investitionszurückhaltung zeigt sich auch im Hinblick auf den Aufbau von Betriebszweigen außerhalb der Bullenmast. Perspektivisch können sich in Nieder-/Oberbayern und Mittel-/Unterfranken nur 19 oder 21 Prozent der Befragten eine Diversifikation ihrer Betriebe vorstellen. In den anderen Regionen geben dies zwischen 32 und 39 Prozent der Bullenmäster als mögliche Option für ihre Betriebe an.

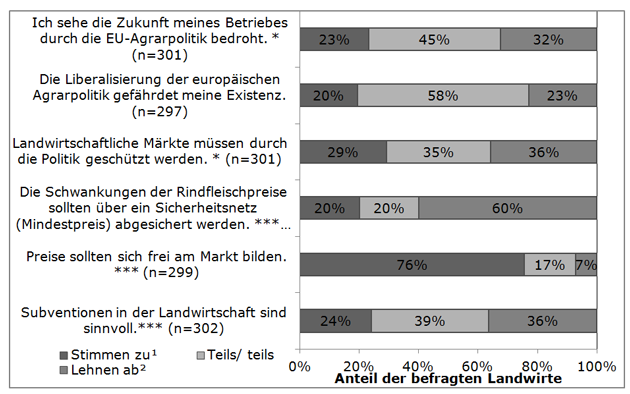

Die zunehmende Liberalisierung der EU-Agrarpolitik ist gerade für Bullenmastbetriebe mit einem erheblichen Prämienverlust verbunden gewesen. Das Befragungsjahr 2012 war das letzte Jahr im Übergang zu einer einheitlichen Flächenprämie, sodass die Betriebe bereits im operativen Geschäft mit dem Verlust der betriebsindividuellen Prämien aufgrund der Bullenhaltung konfrontiert waren. Diese deutliche Reduktion der staatlichen Unterstützung wird durch den Großteil der Bullenmäster nicht als existenzbedrohend eingestuft (Abbildung 13).

Abbildung 13: Beurteilung der Auswirkungen einer zunehmenden Liberalisierung der EU-Agrarpolitik

Quelle: eigene Erhebung (2012).

Anmerkung: Skala von +2 "Stimme voll und ganz zu" bis -2 "Lehne voll und ganz ab"; 1 "Stimme voll und ganz zu" und "Stimme zu"; 2 "Lehne ab" und "Lehne voll und ganz ab"; n=Anzahl der Nennungen in den Regionen; p≤0,001: höchst signifikant ***; p≤0,01: hoch signifikant**; p≤0,05: signifikant*.

Es kristallisiert sich über alle Statements zu den Auswirkungen der EU-Agrarpolitik lediglich etwa ein Viertel der Befragten heraus, die einer stärkeren Marktliberalisierung eher kritisch gegenüberstehen. In Einklang mit diesem Befund fordert ein ähnlich großer Anteil der Bullenmäster eine aktive Einflussnahme der Politik über zum Beispiel Sicherungsnetze oder Subventionen. Analog zu den vorherigen Aussagen befürworten 76 Prozent der Mäster eine freie Preisbildung am Markt. Zwischen den Regionen unterscheiden sich die Beurteilungen, wenn auch zum Teil nur auf niedrigem Signifikanzniveau. Die Bullenmäster aus Ober-/Niederbayern stehen in allen Punkten dem Abbau staatlicher Unterstützung etwas kritischer gegenüber und befürworten etwas stärker eine politische Unterstützung.

Die Biogasproduktion, die dank ihrer staatlich forcierten Förderung ökonomisch attraktive Rahmenbedingungen bot und zum Teil noch bietet, wird in allen Regionen ohne signifikante Unterschiede aufgrund der Flächenkonkurrenz von etwa 70 Prozent der Bullenmäster als Gefahr für den eigenen Betrieb genannt. Ein ähnlich hoher Anteil der Befragten macht die Biogasproduktion als Hauptursache für steigende Flächenpreise und Futterkosten aus. Explizite Synergieeffekte können nur 28 Prozent der Befragten für ihren Betrieb erkennen, wobei allerdings nur zehn Prozent der Befragten selbst aktiv eine Biogasanlage betreiben. Ebenso glauben nur 22 Prozent der Bullenmäster, dass die Biogasproduktion keinen Einfluss auf die zukünftige Entwicklung der Bullenmast in ihrem Betrieb haben wird. Die Wahrnehmung der Konkurrenz durch Biogasanlagen und die geringen regionalen Abweichungen in dieser Einschätzung spiegeln wider, dass die Biogasanlagendichte in allen Schwerpunktregionen der Bullenmast besonders hoch ist (34).

Vor dem Hintergrund der Literaturanalyse und der Ergebnisse der empirischen Erhebung zu den Wettbewerbsbedingungen der Bullenmast in Erzeugungszentren ist von besonderem Interesse, inwieweit ein Zusammenhang zwischen den strategischen Rahmenbedingungen und der von den Betriebsleitern gewählten Strategie für den Betriebszweig Bullenmast gegeben ist. Hieraus können Entwicklungsperspektiven für die Produktion abgeleitet werden.

Die Liberalisierung der EU-Agrarpolitik hat entgegen früheren Prognosen bislang zu keinem Strukturbruch in der Bullenmast durch die Entkoppelung der Prämien von der Produktion geführt. Der Großteil der Bullenmäster sieht den Wegfall der Prämien nicht als ökonomische Bedrohung für den eigenen Betrieb und befürwortet eine freie Preisgestaltung am Markt. Hieraus ergibt sich, dass mögliche Einflüsse auf Produktionsentscheidungen vor dem Hintergrund der im Jahr 2013 endgültig abgeschafften betriebsindividuellen Zahlungen für Bullenmäster nicht zu erwarten sind. Berücksichtigt werden muss bei dieser Einschätzung jedoch, dass hohe Rindfleischpreise den Wegfall der staatlichen Unterstützung bisher teilweise kompensiert haben. Diese Situation kann sich angesichts einer generell gestiegenen Preisvolatilität auf den internationalen Agrarmärkten (77) allerdings auch ändern.

Hinsichtlich indirekter staatlicher Einflussnahme wird die Biogasförderung von den Bullenmästern als große Bedrohung für die Wirtschaftlichkeit und weitere Betriebsentwicklung der Betriebe wahrgenommen. Bei einer Zuwachsrate der Biogasproduktion auf dem Niveau vergangener Jahre (31) wären daher den Aussagen der Erzeuger zufolge Produktionseinschränkungen oder stark eingeschränkte Perspektiven für Wachstumsstrategien zu erwarten gewesen. Vor dem Hintergrund einer deutlichen Minderung der Attraktivität der Investitionen in Biogasanlagen im Zuge der zu erwartenden Änderungen im EEG (60), die zum Zeitpunkt der empirischen Erhebung noch nicht bekannt waren, bleiben Nutzungskonflikte bestehen; insgesamt verringert sich aber die Bedeutung dieses Problemfeldes für die Entwicklung der Bullenmast deutlich.

Hinsichtlich der Nachfragebedingungen sehen die Bullenmäster den Markt weiterhin durch eine hohe Preissensibilität auf Seiten der Verbraucher gekennzeichnet. Dennoch wird die Notwendigkeit einer verbesserten Verbraucherkommunikation angesichts der aktuellen Diskussion um Tierhaltungssysteme auch von den Erzeugern erkannt und eingefordert. Vor diesem Hintergrund erfahren auch Qualitätssicherungssysteme eine hohe Akzeptanz. Insgesamt bestätigen die Ergebnisse damit vorherige Untersuchungen, die der Mehrheit der Landwirte keine grundlegende Ablehnung derartiger Systeme bescheinigen (38). Zukünftig sind vermehrt spezifische Anforderungen an Haltungsformen durch die Verbraucher oder entsprechende staatliche Auflagen zu erwarten. Die Bereitschaft, freiwillig in andere Haltungssysteme zu investieren, ist in Süddeutschland etwas stärker ausgeprägt. Dies könnte an der dortigen, bereits stärkeren Verbreitung von Markenfleischprogrammen liegen, die in der Regel Haltungsstandards fordern, die das Niveau konventioneller Systeme überschreiten. Sofern keine gesetzlichen Auflagen entsprechende Anpassungen der Haltungsformen fordern, ist eine Adaption neuer Systeme nur bei einer Honorierung der damit verbundenen höheren Produktionskosten zu erwarten. Durch eine stärkere Förderung tiergerechterer Ställe kann daher eine Steuerungswirkung auf Seiten der Landwirte erzielt werden. In Anbetracht der Kostensituation für alternative Systeme müssen die Fördersätze jedoch recht hoch ausfallen, damit sich ein ökonomischer Vorteil gegenüber dem Bau eines konventionellen Stalls ohne Förderung ergibt (59).

Die Konzentrationsprozesse in der Schlachtbranche werden von den Bullenmästern kritisch gesehen und die Notwendigkeit der zu beobachtenden Entwicklung ist für einen Großteil nicht ersichtlich. Unterschiede in den Einschätzungen, die zum Beispiel einen Hinweis auf regional starke Wettbewerbsstellungen einzelner Abnehmer mit der möglichen Folge niedrigerer Erzeugerpreise geben, lassen sich jedoch aus den empirischen Untersuchungen nicht ableiten. Ein Einfluss der Schlachthofstruktur auf die strukturellen Entwicklungen in der Bullenmast ist eher durch Auswirkungen auf das Preisniveau im Gesamtmarkt zu erwarten, da die Transportmöglichkeiten von Schlachtvieh eklatante regionale Preisunterschiede unterbinden.

Ähnliches gilt für die Einstalltiere, sodass unabhängig von der Region die Mäster den Bezug von geeignetem Tiermaterial als zunehmend schwieriger beschreiben. Auch hier findet ein intensiver überregionaler Handel statt. Inwieweit sich die beschriebene Knappheit und die daraus resultierenden hohen Preise für Einstalltiere langfristig am Markt bestätigen werden, bleibt abzuwarten. Für die Milchviehhaltung insgesamt als wichtigstem Lieferanten der männlichen Tiere sind seit 2007 erstmals wieder steigende Bestandszahlen festzustellen. Der Zuwachs an Kühen konzentrierte sich aber primär auf Milchrassen, während der Bestand an Fleckviehkühen weiter leicht rückläufig ist (71; 72; 73; 74). Somit ist durchaus eine partielle Knappheit von Fleckviehtieren, die für die Bullenmast deutlich bevorzugt werden, zu erkennen, während männliche Tiere aus Milchrassen ausreichend verfügbar sind. Langfristig könnte damit die Mast von Milchviehrassen ökonomisch attraktiver werden, sodass gegebenenfalls Bullenmäster die Rasse wechseln werden.