Von SIMON GOLLISCH, LUDWIG THEUVSEN, Ansbach/Göttingen

Der vorliegende Beitrag befasst sich mit einem in der Agrarwissenschaft weithin vernachlässigten Glied der landwirtschaftlichen Wertschöpfungskette. Obgleich dem Landhandel1 "eine entscheidende Bedeutung zukommt bezüglich der Frage, in welchem Umfange die heimische Landwirtschaft ihre Funktion als Basis für die wirtschaftlichen Aktivitäten einer erheblichen Anzahl von Unternehmen in Industrie, Gewerbe, Handwerk und Handel wahrnehmen kann" (35, S. 3), wurde dieser Branche in den vergangenen 50 Jahren nur vergleichsweise wenig Beachtung seitens der Wissenschaft zuteil. Dies ist umso erstaunlicher vor dem Hintergrund einer Vielzahl von strukturellen Veränderungen des Agribusiness, die sich in der Vergangenheit nicht nur auf die vor- und nachgelagerten Wertschöpfungsstufen, sondern insbesondere auch auf den Handel zwischen diesen niederschlugen (10).

Während der Themenkreis "Landhandel" in der ersten Hälfte des 20. Jahrhunderts noch durch ein reges Forschungsinteresse gekennzeichnet war (so finden sich hierzu allein in den Literaturangaben von ABEL (1, S. 220-221) vierzehn Dissertationen im Zeitraum von 1911 bis 1955), beschränken sich die einschlägigen Publikationen seit dem Zweiten Weltkrieg auf nur ganz wenige umfassende Werke. Als eine der ausführlichsten Darstellungen der Nachkriegszeit kann deshalb bis heute die Arbeit von FRANZ et al. (11) gesehen werden, welche sowohl die Aufgaben und Strukturen als auch die historische Entwicklung und den damaligen volkswirtschaftlichen Stellenwert dieses Wirtschaftsbereiches beschreibt. Gleichwohl widmeten sich jedoch auch vereinzelt spätere Beiträge der Untersuchung von ökonomischen Teilproblemen der Branche (zum Beispiel LEYRER (40), BABB und BOHL (2), BUSCH (6), OSTERHOLZER (47), NIENHOFF (46), KÜHL (37) oder auch HARLING und FUNK (20)). Dabei gingen die Autoren zumeist schon eingehender auf den sich bereits seit den frühen 1950er-Jahren abzeichnenden Strukturwandel in der Landwirtschaft und dem Landhandel ein.

In den 1990er-Jahren griffen die Studien von KURON (38), SCHULZE-DÜLLO (52) und SUHREN (60) erstmals dezidiert die Frage nach der konzeptionellen Ausgestaltung von Controllingsystemen im Landhandel auf. Angesichts der offensichtlich gestiegenen Bedeutung einer proaktiven Unternehmensführung analysierten die erstgenannten Autoren den Informations- und Methodenbedarf des Managements im Landhandel mittels empirisch ermittelter, kritischer Erfolgsfaktoren. Hieran anschließend diskutierte SUHREN (60) den Einbezug neuer Managementmethoden, zum Beispiel des Benchmarking, und konzipierte – entsprechend der branchenspezifischen Anforderungen – ein EDV-basiertes Führungsinformationssystem. Punktuell spielte der Landhandel auch in den Studien von THEUVSEN et al. (62, 63) zu Strategien im Agribusiness eine Rolle. Für eine genauere Untersuchung des Risikomanagements im Landhandel sensibilisierten jedoch erst die jüngsten Publikationen.2 So legten FRENTRUP et al. (16) einen sehr praxisnahen Beitrag über die gängigen Gestaltungsansätze des Risikomanagements im Agrarhandel und der Lebensmittelindustrie vor. Auch STRECKER et al. (59) lieferten eine umfassende Analyse des Agribusiness, die insbesondere marktstrategische Positionierungsmöglichkeiten des Landhandels eingehend thematisiert. SCHULZE (51) beschäftigte sich hingegen unlängst mit der Frage, ob die Gefahr einer Disintermediation der gesamten Landhandelsstufe von Seiten der Landwirte als begründet angesehen werden kann und welche zukünftigen Anforderungen aus Kundensicht für diese Unternehmen bestehen. Schließlich griff auch SPINNE (56) die derzeitigen Branchenunsicherheiten auf und beleuchtete diese in seiner Dissertation aus personalstrategischer Perspektive. Insgesamt bestehen damit zwar erste Ansätze zur wissenschaftlichen Untersuchung des Landhandels im 21. Jahrhundert, jedoch sind gerade mit Blick auf das Management der multiplen Risiken, denen sich die Unternehmen gegenübersehen, bislang noch viele Aspekte unerforscht geblieben.

Der vorliegende Beitrag widmet sich dieser Lücke und setzt sich mit den Merkmalen eines anforderungsgerechten Risikomanagementsystems im Landhandel auseinander. Hierfür wird zunächst ein Abriss der geschichtlichen Entwicklung dieses Wirtschaftsbereiches vorgenommen, da ein Teil der Risikoproblematik dieser Branche vor dem Hintergrund ihrer über viele Jahrzehnte gewachsenen und zeitweise außerordentlich engen Beziehung zur Landwirtschaft zu sehen ist. Nach einer kurzen Betrachtung der heutigen Aufgaben- und Wettbewerbsstruktur werden sodann die Charakteristika des Landhandels zusammenfassend erörtert, woraufhin eine branchenspezifische Risikoanalyse vorgenommen werden kann. Diese bildet die Grundlage für die Vorstellung eines ganzheitlichen Risikomanagementkonzeptes, welches – im Gegensatz zu der isolierten Steuerung von Einzelrisiken – auch die strategische Komponente integriert. Die Ausführung schließt mit einer Diskussion über die Implikationen für Forschung und betriebliche Praxis.

Die Entstehungsgeschichte des Landhandels und der modernen agrarwirtschaftlichen Wertschöpfungskette ist eng verbunden mit den politischen, wirtschaftlichen, technologischen und sozialen Zäsuren des 19. Jahrhunderts. Während die landwirtschaftlichen Güter vormals nahezu ausschließlich innerhalb ihres Erzeugungsgebietes verbraucht wurden, bedurfte es aufgrund der fortschreitenden Industrialisierung und Urbanisierung einer zunehmenden Überbrückung der räumlichen Distanz zwischen den landwirtschaftlichen Produktionsorten und den neu entstandenen Ballungsräumen. Überdies führte der Ausbau der internationalen Transportwege zu einem Anstieg des länderübergreifenden Warenverkehrs und damit auch zum Ende der weitgehenden Autarkie etwa auf den deutschen Getreidemärkten. Flankiert wurde diese Entwicklung durch eine starke Zunahme der Mengenströme, die einerseits auf außerordentliche Produktivitätssteigerungen der Landwirtschaft und andererseits auf die veränderten Ernährungsgewohnheiten (bedingt durch das allgemein höhere Wohlstandsniveau) der Bevölkerung zurückgeführt werden kann (1, S. 113–116; 26, S. 3–5). Vor dem Hintergrund dieses Wandels nahm der Landhandel rasch einen hohen Stellenwert für die Landwirtschaft ein. Jedoch wurde er in seinem weiteren Entwicklungsprozess schon bald mit verschiedenen Risiken konfrontiert, die eine ständige Reaktionsbereitschaft des Landhändlers auf unvorhergesehene Entwicklungen unabdingbar machten. Damit zeichnete sich bereits früh ab, dass das Risikomanagement der Aufmerksamkeit der Entscheidungsträger im Landhandel bedarf.

Vor dem Hintergrund der beschriebenen strukturellen Veränderungen innerhalb und zwischen den nationalen Volkswirtschaften, bildete sich der heutige Landhandel im Zuge der Industrialisierung aus dem Berufsstand der umherziehenden "Höker und Hausierer" (12, S. 93). Da der Händler in dieser Zeit oftmals noch als ein unumgängliches Bindeglied zwischen der landwirtschaftlichen Produktion und den Absatzmärkten fungierte, wurde er bereits früh mit dem Vorwurf des Wuchers konfrontiert (66). Nach dem Wegfall des Flurzwangs und der kollektiven Bewirtschaftung ("Bauernbefreiung") sahen sich viele – kaufmännisch meist ungebildete – Landwirte "der schrankenlosen Konkurrenz und der Ausbeutung durch gewissenlose Händler ausgesetzt" (26, S. 4). Diesen Missstand nahm unter anderem Friedrich Wilhelm Raiffeisen zum Anlass, die ersten ländlichen Warengenossenschaften als "Wohltätigkeitsvereine" (26, S. 11) zu gründen, die für ihre Mitglieder nach dem Prinzip der Selbsthilfe unter anderem den Einkauf von Saatgut, die Gewährung von Darlehen oder die kaufmännische Betriebsberatung übernahmen (1, S. 131-133; 26, S. 10-12). Bis heute existieren in Deutschland sowohl private als auch genossenschaftliche Landhandelsunternehmen, wobei der Anteil der privaten Landhändler an allen Unternehmen der Branche derzeit bei etwa 60 Prozent liegt (56, S. 73).

Während der Getreidehandel im vorindustriellen Deutschland von den Händlern noch zumeist in Form des Kommissionsgeschäftes betrieben wurde, wandelte sich dieser aufgrund des steigenden Einfuhranteils zunehmend zum Eigengeschäft (1, S. 116-117). Mit der wachsenden überregionalen Bedeutung des Getreidehandels verloren auch die örtlichen "Schrannen" (HOCHMUTH (26, S. 7) beschreibt diese als "zentralen Marktplatz, an dem sich die Marktparteien, meist an Samstagen, trafen") schnell an Zulauf; die ersten Produktenbörsen entstanden (12, S. 94-96; 26, S. 7-8). Gleichzeitig kam zu dem Absatz- auch das Bezugsgeschäft (vor allem Futter- und Düngemittel) hinzu, da der direkte Handel zwischen den nachgelagerten Stufen, namentlich der Mühlen, und der Landwirtschaft aufgrund der vergleichsweise geringen Bedarfsmengen eines einzelnen Landwirtes nicht mehr wirtschaftlich erschien. In diesem Zusammenhang führt ABEL (1, S. 120) an, dass die Geschäftsbeziehung zwischen den Landwirten und den Mühlen aufgrund des Fehlverhaltens mancher Landwirte bereits früher stark gelitten hatte. "So fiel etwa beim Kauf auf Probe die Lieferung nicht so gut aus, wie die Probe versprochen hatte; darüber gab es Streit. Dem entzogen sich die Mühlen, indem sie beim Händler kauften, der an strengere Gebräuche gewöhnt war" (1, S. 120). Der Landhandel übernahm somit bereits früh die Aufgabe eines "Risikoregulativs" für die nachgelagerten Wertschöpfungsstufen.

Im Gegensatz zu den Mühlen kennzeichnete die Landhändler über viele Jahre eine ausgesprochen enge Beziehung zu den Landwirten. Nicht selten reichte diese soweit, dass der Händler – neben der Bereitstellung von Kontokorrentkrediten – sämtliche Bank- und Geldgeschäfte für den Landwirt übernahm (1, S. 130-131). Das inhärente Risiko einer solchen engen und langjährigen Verflechtung zwischen Handel und Landwirtschaft wurde besonders deutlich, als in den 1920er-Jahren – ausgelöst durch die Hyperinflation sowie spätere politische und wirtschaftliche Instabilitäten – starke Preisschwankungen die Getreidemärkte beherrschten; als Folge mussten die Landhändler große Teile ihrer Forderungen abschreiben. Hierauf war das Risikomanagement der Landhandelsunternehmen in der damaligen Zeit nicht vorbereitet. Im Gegensatz zu den Genossenschaften erhielt der private Landhandel auch keine staatliche Unterstützung, was dazu führte, dass die Zahl der privaten Händler bis 1934 drastisch zurückging (ABEL (1, S. 137) führt hierzu die Mitgliederzahl des Vereins der Getreidehändler an der Hamburger Börse an, die sich zwischen 1928 und 1934 von 448 auf 277 nahezu halbierte). Mit der "Machtergreifung" der Nationalsozialisten und der anschließenden Gleichschaltung der gesamten landwirtschaftlichen Wertschöpfungskette ("Reichsnährstand") brach für den Landhandel daraufhin eine Zeit der wirtschaftlichen Unselbständigkeit an. Die weitgehende Regulierung von Mengen und Preisen führte zu einer kundenfernen Geschäftspolitik, bei der sich der Landhändler vornehmlich als Ausführungsorgan des Staates zu verstehen hatte (1, S. 137-139). In diesen stark planwirtschaftlich geprägten Zeiten verlor der Stellenwert des betrieblichen Risikomanagements erheblich an Bedeutung.

Die fortschreitende Veränderung der Arbeitsweisen, die in der Landwirtschaft zur Zeit der Industrialisierung eingesetzt hatte, führte nach dem Ende des Zweiten Weltkrieges und dem Aufbau einer neuen Wirtschaftsordnung auch für den privaten und den genossenschaftlichen Landhandel zu einer Reihe tiefgreifender Veränderungen. Während einerseits der Eigenverbrauch der landwirtschaftlichen Betriebe an pflanzlichen und tierischen Produkten sank, stieg insbesondere die Arbeitsproduktivität innerhalb der Landwirtschaft weiter deutlich an, sodass der Austausch von Waren und Dienstleistungen entlang der Wertschöpfungskette stark zunahm (48, S. 6-8). Laut WIESE (72, S. 7-10) betrug zwischen 1950 und 1965 die preisbereinigte Erlössteigerung in der Landwirtschaft 83 Prozent, die Steigerung der Betriebsmittelausgaben im gleichen Zeitraum sogar 125 Prozent. Diese aus Sicht des Landhandels exogenen Veränderungen schufen jedoch für ihn nicht nur neue Geschäftsmöglichkeiten, sondern induzierten darüber hinaus auch einen Wandel in seiner internen Betriebs- und Risikostruktur. So findet seit der Einführung des Mähdreschers die Getreideanlieferung vornehmlich während der Erntezeit statt, da das Getreide nun ab Feld bei dem Landhändler angeliefert wird (29, S. 37). Aufgrund der zeitlichen Konzentration der Anlieferungen muss der Landhandel ein gewisses Maß an Lager-, Annahme- und Trocknungskapazitäten vorhalten, woraus wiederum ein hoher Kapitalbedarf resultiert.3 Die wegen seiner veränderten Rolle notwendige technische Aufrüstung des Landhandels wurde nach dem Zweiten Weltkrieg sogar mit einem staatlichen Förderprogramm in Höhe von zehn Millionen DM subventioniert (47, S. 47-48).

Mit der politischen Wende der Nachkriegszeit und dem Ende der Zwangsbewirtschaftung setzte auch ein starker Strukturwandel innerhalb der Landhandelsbranche ein. Wie aus empirischen Untersuchungen in Bayern und Schleswig-Holstein hervorgeht, war die Zahl der privaten und genossenschaftlichen Landhandelsunternehmen im Jahr 1980 bereits auf die Hälfte beziehungsweise ein Drittel4 gegenüber den 1950er-Jahren gesunken (33, S. 12-13; 47, S. 28-30). Einhergehend mit dem deutlichen Rückgang der Zahl der Betriebe, nahmen nicht nur die durchschnittlichen Umsätze der verbliebenen Unternehmen, sondern auch die der gesamten Branche kontinuierlich zu (46, S. 37; 47, S. 38-39). Außer auf die weiterhin stark gestiegenen Ausgaben der Landwirtschaft für Futter- und Betriebsmittel (47, S. 42; 48, S. 30) kann diese Entwicklung insbesondere auf den Wegfall der kleineren Landwirtschaftsbetriebe zurückgeführt werden, da sich hierdurch in erster Linie der Kundenstamm von umsatzschwächeren Landhändlern stark dezimierte (46, S. 51-52). Von ihrem Verschwinden profitierten vor allem die größeren Betriebe der Branche. Dies führte einerseits zu größeren Einzugsgebieten der verbliebenen Händler und andererseits zu einem deutlichen Trend zur Filialisierung (33, S. 15-17; 46, S. 62-74).5

Nach einer langen Phase außerordentlichen Branchenwachstums, zeichnete sich in den 1980er-Jahren nach und nach eine Stagnation des Landwarenmarktes ab (36, S. 16). Damit einhergehend, nahm die Intensität des Wettbewerbs zwischen den verbliebenen Unternehmen kontinuierlich zu (48, S. 177-182), wodurch die Handelsspannen sanken und die Kosten (unter anderem aufgrund von Investitionen zur Erhöhung der Leistungsfähigkeit) stiegen (27, S. 54; 36, S. 16; 47, S. 73). Darüber hinaus war in dieser Zeit laut HOLLSTEIN (27, S. 54) ein zunehmender Verlust der traditionellen Bindung zwischen Landhandel und Landwirtschaft zu beobachten, der sich darin äußerte, dass nunmehr "die Entscheidung für einen Handelspartner oft allein über den Preis getroffen wird" (siehe hierzu auch Unterabschnitt 3.2.1; ebenso SCHULZE (51)). Aus diesem Grund sah sich sowohl der genossenschaftliche als auch der private Landhandel in den vergangenen Jahrzehnten einem starken Druck zur Reduzierung der betrieblichen Kosten ausgesetzt. Gleichzeitig führte die wachsende Bedeutung von Erzeugergemeinschaften (regionalen Ein- und Verkaufskooperationen zwischen Landwirten) zu einer weiteren Konzentration auf der Nachfrageseite, wodurch sich der Wettbewerb und die Tendenz zur Oligopolisierung im Landhandelsbereich nochmals verschärften (27, S. 54; 59, S. 332, 372 f.). Insgesamt nahmen damit auch die beschaffungs- wie die absatzbezogenen Risiken im Landhandelsgeschäft deutlich zu.

Der beschriebene Trend in der Landhandelsbranche hat sich bis heute fortgesetzt; am Ende des ersten Jahrzehntes des neuen Jahrtausends existierten noch 504 (1952: 10.788) genossenschaftliche und 675 (1950: 6.640) private Landhandelsunternehmen (1, S. 151; 56, S. 112-115). Dabei führen der anhaltende Konzentrationsprozess in der Landwirtschaft sowie der rasante Fortschritt auf dem Gebiet der Informationstechnologie mittlerweile auch zu massiven Veränderungen innerhalb der gesamten Wertschöpfungskette. So treten etwa größere Landwirte bereits direkt mit der Industrie in Kontakt (sogenannte Streckengeschäfte) und beeinflussen damit grundlegend den Handel mit landwirtschaftlichen Gütern (56, S. 108-110; 59, S. 327). Um der Gefahr einer Ausschaltung (Disintermediation) zu entgehen, sind daher auf Seiten des Landhandels – neben einer allgemeinen starken Kostenfokussierung – bereits Tendenzen erkennbar, wonach dieser sein Leistungsportfolio auf andere Branchen verlegt oder aber über den Kernbereich seines Geschäftes hinaus ausweitet (56, S. 99-101). Den zunehmenden Risiken des ursprünglichen Kerngeschäftes begegnet der Landhandel somit schon seit längerer Zeit mit strategischen Anpassungsmaßnahmen, namentlich einer Diversifikation seiner Aktivitäten.

Obwohl SCHULZE (51) derzeit für diese Branche eher eine geringe Gefahr der vollständigen Disintermediation konstatiert, hat der Rückblick auf die Entwicklungen der vergangenen Jahrzehnte doch verstärkt die Frage nach der Ausgestaltung eines ganzheitlichen Risikomanagementsystems in den Fokus der Aufmerksamkeit gerückt (siehe hierzu auch SPINNE (56)). Hinsichtlich der oben getroffenen Feststellung, dass der gesamte Bereich "Risikomanagement im Landhandel" innerhalb der Agrarwissenschaften bis heute nur vergleichsweise wenig untersucht wurde, hat die Betrachtung jedoch auch gezeigt, dass der landwirtschaftliche Warenhandel seit der Zeit seiner Entstehung schon oft mit existenziellen Risiken konfrontiert war, die es für eine Fortführung des Geschäftes zu überwinden galt. Insofern muss einerseits der Bemerkung HERMANNs zugestimmt werden, wonach der in der einschlägigen Forschung "rein auf Begrifflichkeiten beruhende geringe Verbreitungsgrad […] selbstverständlich nicht über die weithin übliche und unabdingbare Auseinandersetzung mit (…) Risiken im unternehmerischen Alltag hinwegtäuschen [kann]" (23, S. 54). Andererseits lassen sich möglicherweise gerade hieraus im Rahmen zukünftiger Forschungsprojekte Erkenntnisse gewinnen, die auch über die Landhandelsbranche hinaus wertvolle Hinweise für den Umgang mit betrieblichen Risiken liefern.

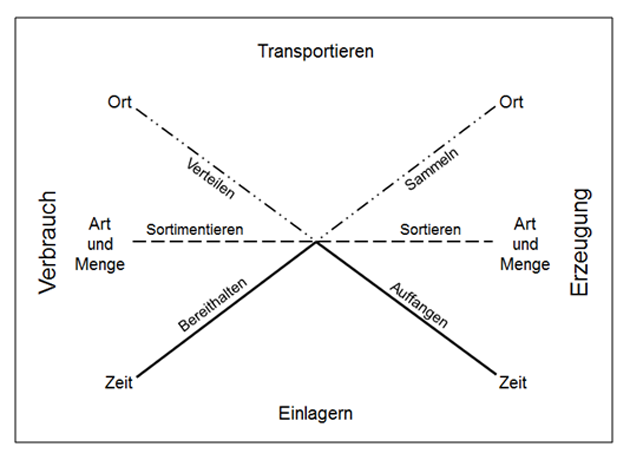

In einer arbeitsteiligen Gesellschaft übernimmt der Landhandel eine wichtige Aufgabe "als Bindeglied zwischen Landwirtschaft und übriger Wirtschaft" (56, S. 71). ABEL (1, S. 141–142) grenzt diese Funktion folgendermaßen gegenüber anderen Handelsformen ab: "Die Aufgaben des Landwarenhandels (…) fügen sich dem Grundauftrag jedes Handels ein, werden aber bestimmt durch die Raum-Zeit-Beziehungen, in denen der Landwarenhändler steht, und die Waren, Menschen und Ordnungen, mit denen er zu tun hat. (…) Fern vom Landwirt fallen landwirtschaftliche Bedarfsartikel an, die nach Menge, Art und Zeit ähnlich dem Betrieb des Landwirts angepasst werden müssen wie die Erzeugnisse des Landwirts den Erfordernissen der Verarbeitung oder des Großhandels." Kennzeichnend für die Unternehmen der Branche ist somit ihre Doppelfunktion als Absatzmittler im Getreidegeschäft und als Dienstleister im Bezugsgeschäft von landwirtschaftlichen Gütern (49, S. 46). Neben der Raum- und Zeitüberbrückung nimmt der Landhandel jedoch auch einen Qualitäts- oder Mengenausgleich innerhalb der landwirtschaftlichen Wertschöpfungskette vor (59, S. 328). Damit lässt sich sein Leistungsspektrum folgendermaßen visualisieren:

Abbildung 1: Funktionen des Landhandels

Quelle: (1, S. 142)

Da der Landhandel im Gegensatz zu Verarbeitungsbetrieben oder Erzeugern landwirtschaftlicher Produkte keine direkte Veränderung an den Handelswaren vornimmt (56, S. 69), liegt die Wertschöpfung dieser Stufe vielmehr in der Sammlung, Separierung, Umgruppierung, Aufbereitung und Lagerung auf der Absatzseite und der Vermittlung, Überbrückung sowie dem Transport auf der Bezugsseite (1, S. 141-143; 26, S. 27-35; 49, S. 46-47; 59, S. 328-329). Zudem übernehmen Landhändler oftmals noch andere Aufgaben, beispielsweise die Finanzierung von Betriebsmitteln, die Marktbeobachtung oder die Produktionsberatung (51, S. 3; 58, S. 14). Aus diesem Aufgabenspektrum ergeben sich somit spezielle ökonomische Gefahren, zum Beispiel Kreuz- oder Sunk-Cost-Risiken (siehe Unterabschnitt 3.2.2), die bei der Gestaltung eines branchenspezifischen Risikomanagementsystems für den Landhandel auf jeden Fall mit einzubeziehen sind.

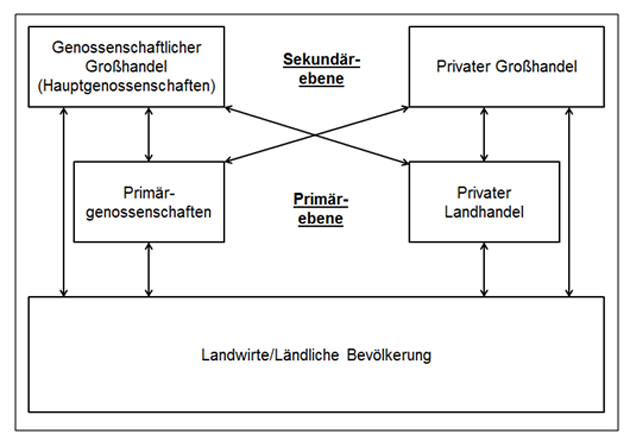

Abbildung 2: Die vertikale Struktur des Landhandels in Deutschland

Quelle: (56, S. 72)

Mit Blick auf die Wettbewerbsstruktur kann die Branche heute als sehr heterogen bezeichnet werden. Dies erschwert laut WIESE (72, S. 16) insbesondere die funktionell-horizontale, aber auch die institutionelle Abgrenzung (zur allgemeinen Abgrenzung des Handels auch SEYFFERT (54, S. 624-629)). Aus funktionell-horizontaler Perspektive gehören zum Portfolio der Handelsleistungen im Landhandelsbereich "auf der landwirtschaftlichen Bezugsseite die typisch landwirtschaftlichen, laufend zu beziehenden Bedarfsartikel wie Getreide, Futtermittel, Düngemittel, Pflanzenschutzmittel, Bindegarn und Saatgut, auf der Absatzseite (Futter- und Brot-)Getreide und Hackfrüchte, insbesondere Kartoffeln" (72, S. 16). Aus institutionellem Blickwinkel sind dagegen grundsätzlich die zwei eingangs bereits erwähnten Organisationsformen zu unterscheiden, die die beschriebenen Handelsleistungen übernehmen und wiederum in zwei Stufen gegliedert sind (Abbildung 2).

Die auf der Primärebene agierenden Unternehmen stehen den Landwirten als direkte Ansprechpartner für Produkte der Vorleistungsindustrie und als aufnehmende Hand der landwirtschaftlichen Urproduktion zur Verfügung, wohingegen sich die Sekundärebene ursprünglich nur "kundenfern", das heißt als Großhändler oder zentraler Einkauf betätigte. Eine scharfe Trennung dieser beiden Stufen ist heute jedoch nicht mehr gegeben, da teilweise sowohl genossenschaftliche als auch private Unternehmen der Sekundärebene direkt im Geschäft mit der Landwirtschaft stehen ((56, S. 72-73); darüber hinaus sind nach HOLLSTEIN (27, S. 66) auch bereits organisationsformübergreifende Kooperationen vorzufinden). Klarer abgrenzen lassen sich hingegen die beiden ursprünglich bestehenden Organisationsformen der Branche. Während der genossenschaftliche Handel grundsätzlich an der wirtschaftlichen Förderung seiner Mitglieder ausgerichtet ist, agiert der erwerbswirtschaftliche Landhandel auf Basis grundlegend anderer ökonomischer Prämissen (47, S. 4; 49, S. 47-51; 56, S. 73). Laut WIESE (72, S. 69) kann dem privaten Landhandel das Ziel einer langfristigen Gewinnmaximierung (ausführlicher hierzu KÜHL (34, S. 102-103)) unterstellt werden, während der genossenschaftliche Betrieb – auf Grundlage des Organprinzips – eher an einer Maximierung des langfristigen Umsatzes interessiert ist.

Schließlich beeinflusst die Organisationsform auch das Management der betrieblichen Risiken, da dieses wiederum sehr stark an die Einstellung des Betriebsleiters oder Unternehmers gebunden ist. "Dabei wird im Durchschnitt die Risikobereitschaft des Genossenschaftsleiters geringer als die der Privatunternehmer sein. Je risikoreicher bestimmte Gütermärkte sind, umso unsicherer ist für die Mitglieder eine mögliche Förderung; die Chancen-Risiko-Abwägungen führen so zum Verzicht der Genossenschaft auf die Befriedigung risikoreicher Bedürfnisse durch den Organbetrieb. (...) Diese Gefahr ist im privaten Landwarenhandel, der ja zum weitaus größten Teil durch die Eigentümer des Unternehmens geleitet wird, nicht gegeben" (72, S. 69). Die in der älteren Literatur stark hervorgehobenen Unterschiede zwischen privaten und genossenschaftlichen Unternehmen haben sich unter dem Einfluss des zunehmenden Wettbewerbsdrucks und des Größenwachstums der Unternehmen allerdings zunehmend verwischt (analog für den Viehhandel VOSS et al. (68)).

Die Merkmale des Landhandels (und damit auch die Unterschiede gegenüber anderen Handelsformen) ergeben sich einerseits aus dessen Entstehungsgeschichte und andererseits aus der typischen Position der Branche innerhalb der agrarwirtschaftlichen Wertschöpfungskette. Für diese konstatieren HARLING und FUNK (20, S. 1054), dass "what may hold for businesses in general, may not hold for agribusinesses." Bei der Betrachtung von Risiken im Landhandel ist es daher sinnvoll, zunächst die einschlägigen Charakteristika der Branche zu bestimmen, woraus dann wiederum die spezifischen Probleme des Risikomanagements abgeleitet werden können.

Wie die Ausführungen im zweiten Kapitel bereits gezeigt haben, entstand der Landhandel mit dem Ende der autarkisch organisierten Landwirtschaft und dem zunehmenden Auseinanderfallen von Erzeugungs- und Verbrauchsort. Dabei kennzeichnete den Handel mit landwirtschaftlichen Gütern über lange Zeit die äußerst enge Beziehung zwischen den Händlern und "ihren" Landwirten, welche in dieser Form und Langlebigkeit nur sehr selten im Wirtschaftsleben anzutreffen war (58, S. 23).6 ABEL beschreibt diese folgendermaßen: "Wo das Leben beginnt, ist auch der Bauer nicht kalt. Er schätzt die aufmerksame Bedienung, die langjährige Beziehung, den zwischenmenschlichen Kontakt. Er bejaht das 'freundschaftliche Verhältnis' zum Händler. Der Bauer sucht noch den 'Geschäftsfreund', und er findet ihn in einem Ausmaß, das jeden Außenstehenden überraschen muss, auch heute noch im Kaufmann" (1, S. 217).

Aus einem Vergleich der Untersuchungen von ABEL (1, S. 216) und KÜHL (33, S. 24) wird jedoch deutlich, dass sich die Gründe für die Wahl des Landhändlers als Geschäftspartner binnen weniger Jahrzehnte stark verändert haben. Während bei den befragten Landwirten in der erstgenannten Studie noch die "aufmerksame und entgegenkommende Bedienung" und die "langjährige Geschäftsbeziehung" als Hauptargumente für die Wahl des Landhändlers galten, lassen die Ergebnisse KÜHLs den Schluss zu, dass der Fokus der Landwirte bereits zwei Jahrzehnte später weniger auf emotionalen, denn auf ökonomischen Kriterien (vor allem "günstige Preisgestaltung" und "günstiger Standort des Lieferanten") lag (auch die neueren empirischen Ergebnisse von SCHULZE (51) bestätigen diesen Paradigmenwechsel der Landwirte). Für die Landhandelsbranche ist somit auch eine klare Zäsur hinsichtlich des strategischen Managements zu konstatieren. Wo vormals noch der unternehmerische Fokus nahezu ausschließlich auf die Bedürfnisbefriedigung der Kunden gelegt werden musste, haben die Anforderungen an das preis- und kostenorientierte Management dieser Unternehmen stark zugenommen. Dies unterstreicht auch der Vergleich zweier empirischer Studien über die Erfolgsfaktoren von (mittelständischen) Landhandelsunternehmen (38; 52), wonach die Kompetenz der Unternehmensführung, verbunden mit deren Fähigkeit zur Kosten- und Erfolgsorientierung, den ersten Rang unter allen kritischen Erfolgsfaktoren einnimmt (60, S. 69). Zu ähnlichen Ergebnissen kommt auch die Untersuchung SPINNEs (56, S. 188), aus der hervorgeht, dass für Führungskräfte im Landhandel die Kriterien "unternehmerisches Denken", "Verhandlungsgeschick" und "betriebswirtschaftliche Kompetenzen" einen weitaus höheren Stellenwert innerhalb des zukünftigen Kompetenzportfolios einnehmen als beispielsweise "Medien- und Öffentlichkeitsarbeit" oder "Kommunikation".

Obgleich die emotionale Bindung zwischen Landhandel und Landwirten mittlerweile stark an Intensität verloren hat (dementgegen ist vor allem die vertragliche Bindung zwischen der Landwirtschaft und den nachgelagerten Stufen stetig gestiegen (9, S. 176)), weisen auch neuere empirische Erkenntnisse auf die nach wie vor hohe Bedeutung der Service- und Kundenorientierung im Landhandel hin (51; 56). Gleichzeitig erscheint dies – im Gegensatz zu den Genossenschaften – auch ursächlich für die Bereitschaft des privaten Landhandels, tendenziell eher höhere ökonomische Risiken einzugehen. Da dieser nicht an das Solidaritätsprinzip einer Genossenschaft gebunden ist, eröffnet sich für den privaten Landhandel (zum Beispiel durch das Vorhalten von Lager- und Transportkapazitäten) eine größere Flexibilität beim Umgang mit seinen Kunden (29, S. 34-37; 58, S. 61-71; 59, S. 333). Die persönliche (Risiko-)Bereitschaft der Landhandelsunternehmer kann deshalb als wichtiges Charakteristikum des privaten Landhandels und als eines der wenigen verbliebenen Mittel zur Ausbildung von persönlichen Präferenzen bei den Landwirten gesehen werden.

Neben der Beziehung zum Landwirt und der Art der Handelswaren kennzeichnen den erwerbswirtschaftlichen Landhandel nach ABEL (1, S. 142) und HOCHMUTH (26, S. 25-27) außerdem die Kriterien "Selbständigkeit", "Hauptberuflichkeit" sowie insbesondere der "Besitz größerer Lagermöglichkeiten". Laut KÜHL (36, S. 23-26) ergeben sich zudem wichtige Charakteristika aus seinen Funktionen innerhalb der Wertschöpfungskette:

Abgesehen von den oben bereits genannten "Basisfunktionen", bieten viele Landhändler ihren Kunden auch noch weitere Dienstleistungen an, wobei diesbezüglich kein einheitliches Bild innerhalb der Branche besteht (29, S. 42-47; 59, S. 335-336). Vor dem Hintergrund des anhaltenden Strukturwandels ergeben sich aus der bisherigen Diskussion dagegen zwei weitere Auffälligkeiten. Zum einen liegt die "Kernwertschöpfung" des Landhandels in der Organisation des Warenverkehrs zwischen den vor- und nachgelagerten Stufen der Landwirtschaft. Der strategische Erfolg oder Misserfolg eines Unternehmens bemisst sich somit in erster Linie an dessen Fähigkeit, die logistischen Prozessketten effektiv und effizient zu gestalten (6, S. 9; 52, S. 24-25) und dabei das richtige Maß zwischen der eigenen Risikotragfähigkeit (THEUVSEN (65) sowie FRENTRUP et al. (13)) und einer angemessenen Serviceprofilierung zu finden. Zum anderen kennzeichnen die Unternehmen des Landhandels einerseits aufwendige Lager- und Transporteinrichtungen und andererseits ein hoher Waren- und Forderungsbestand, woraus sich eine bilanzielle Mindestgröße und damit auch ein hohes Kapitalrisiko für den Unternehmer ergibt (26, S. 74-75). Diese Aspekte werden in den folgenden beiden Unterabschnitten nochmals ausgiebig beleuchtet.

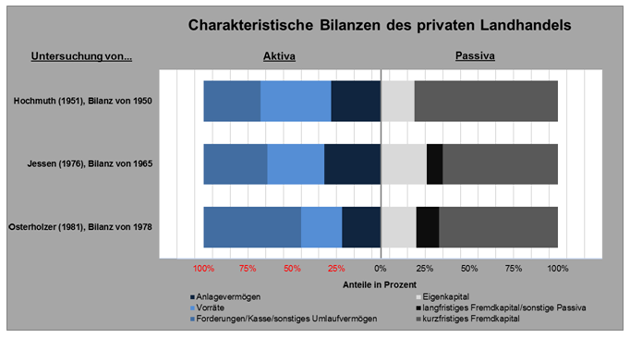

Obgleich die Landhandelsunternehmen hinsichtlich ihres Produkt- oder Leistungsportfolios seit jeher als sehr heterogen anzusehen sind (1, S. 142; 59, S. 328-329), kann die Branche durch einige betriebswirtschaftliche Merkmale charakterisiert werden, die insbesondere auch aus den buchhalterischen Kennzahlen ihrer Unternehmen hervorgehen. Die folgende Abbildung visualisiert die typische Bilanzstruktur des privaten Landhandels auf Basis älterer empirischer Erhebungen:

Abbildung 3: Bilanzrelationen des privaten Landhandels aus verschiedenen Untersuchungen7

Quelle: eigene Darstellung und Berechnungen, in Anlehnung an (26, S. 87; 29, S. 94; 47, S. 65)

Laut FUHRMANN (17, S. 118) zeichnen sich die Bilanzen privater Landhändler heute durch einen etwa gleich hohen Bestand an Eigenkapital, Forderungen und Anlagevermögen sowie durch einen hohen Anteil an Vorräten und kurzfristigem Fremdkapital aus. Wie die Darstellung zeigt, hat sich das für den Landhandel typische Verhältnis zwischen lang- und kurzfristiger Mittelherkunft oder -verwendung in den vergangenen Jahrzehnten nicht wesentlich verändert. Vor dem Hintergrund der zunehmenden Volatilität auf den Rohstoffmärkten sind nach FUHRMANN (17, S. 117-120) allerdings die Risiken einer solchen Konstellation erheblich gestiegen. Da früher die Preise für Getreide einem jahrestypischen Verlauf folgten, bestand für den Unternehmer stets eine relativ solide Planungs- und Kalkulationsgrundlage – sowohl aus betrieblicher als auch aus finanzieller Perspektive. Mit Beginn der starken Preisschwankungen von Agrarrohstoffen um die Mitte des vergangenen Jahrzehnts (61) erhöhte sich für die Landhändler jedoch schlagartig das (bis zu diesem Zeitpunkt eher überschaubare) Preisrisiko; aufgrund des hohen Warenbestandes wirken bereits marginale Preisänderungen als großer Werthebel und können demzufolge sogar die Existenz des gesamten Unternehmens bedrohen. Hieraus ergeben sich für den Landhandel auch Probleme bei der Inanspruchnahme von Krediten durch die finanzierenden Banken, da die Besicherung von Darlehen seither nicht mehr über einen wertmäßig konstanten Warenbestand gedeckt wird. Mitunter wirkt sich dies auch negativ auf das Bonitätsniveau und damit auf die Höhe der Finanzierungskosten eines Landhändlers aus.

Neben den bilanziellen Spezifika kennzeichnen die Landhandelsbranche jedoch auch einige Besonderheiten, die vor allem anhand der Stromgrößen aus der Gewinn- und Verlustrechnung deutlich werden. So weisen die Ergebnisse früherer Untersuchungen darauf hin, dass sich der Landhandel – neben einer sehr geringen Umsatzrentabilität – durch ein hohes Maß an fixen Kosten auszeichnet, wobei hier die Transport- und Personalkosten den weitaus größten Anteil einnehmen (6, S. 8-9; 40, S. 182-207; 47, S. 74-82). Nach LEYRER (40, S. 183) und WIESE (72, S. 38) ist dies vor allem darauf zurückzuführen, dass der private Landhandel (im Gegensatz zu vielen genossenschaftlichen Unternehmen) für seine Kunden verstärkt Transportfunktionen übernimmt, womit auch höhere Ausgaben für den Aufbau und die Pflege des eigenen Fuhrparks und die beschäftigten LKW-Fahrer einhergehen. Da Unternehmen mit einer solchen Kostenstruktur auf eine konstante Auslastung ihrer Kapazitäten angewiesen sind, die Branche jedoch traditionell durch starke Beschäftigungsschwankungen charakterisiert ist, "[ergibt sich hieraus] eines der Hauptprobleme für die optimale Gestaltung des Betriebsprozesses im Landwarenhandel" (40, S. 191). In diesem Zusammenhang weist auch die Untersuchung SPINNEs (56, S. 206-207) darauf hin, dass betriebswirtschaftliche Basiskompetenzen zukünftig vor allem für Führungskräfte in kleineren Landhandelsunternehmen von hoher Bedeutung sind und damit eine wesentliche Determinante für den Erfolg des Risikomanagementsystems bilden. Ohne das entsprechende Know-how über die Grundlagen der Investitions-, Kalkulations- und Liquiditätsrechnung besteht für solche Unternehmer demnach ein erhöhtes Risiko des Scheiterns in einem ökonomisch komplexer werdenden Branchenumfeld.

Aufgrund des noch immer sehr engen Bezuges zur Landwirtschaft werden Landhandelsunternehmen heute durch besondere markt- und wettbewerbsstrukturelle Herausforderungen tangiert, die seit geraumer Zeit die Branche beherrschen und sich vor allem auf das Risikomanagement ihrer Unternehmen niederschlagen. So sind im Landhandel laut STRECKER et al. (59, S. 332) Überkapazitäten weit verbreitet. Hervorgerufen werden diese beispielsweise durch politisch induzierte Umsatzrückgänge (betroffen waren in der Vergangenheit insbesondere die Investitionsgüter- und Betriebsmittelmärkte aufgrund der Reduzierung des EU-Agraraußenschutzes und einer damit einhergehenden Wettbewerbsverschärfung) auf der Bezugsseite und durch die oben erwähnten Disintermediationstendenzen auf der Absatzseite. Zudem kennzeichnen die Branche regionale Oligopolstrukturen und ein teils starker Preiswettbewerb, der auf Seiten des Landhandels bereits vielfach zu "ruinösen Spannen" (59, S. 332) geführt hat. Trendverstärkend wirkte schließlich auch der sogenannte "Biogasboom", wodurch Agrarrohstoffe zuletzt vermehrt in die Energieproduktion flossen und sich folglich der Umfang des Handelsgeschäftes nochmals zusätzlich reduzierte (17, S. 117).

Vor dem Hintergrund der gegebenen Situation stellt sich für den Landhändler somit die Frage, wie einerseits eine starke Wettbewerbsposition erreicht oder verteidigt und andererseits die damit einhergehenden betriebswirtschaftlichen Restriktionen (zum Beispiel Vertriebs- und Lagerkosten) eingehalten werden können. Eine empirische Studie zu den logistischen Prozessen im Landhandel führte diesbezüglich zu dem Ergebnis, dass insbesondere die strategischen Logistikziele "Kapitalbindung senken" und "Erhöhung der Reichweite, um Kunden zu binden" einen sehr hohen Stellenwert bei den Landhändlern einnehmen. Aus operativer Sicht standen dagegen vor allem die Ziele "Flexibilität gegenüber Kunden erhöhen" und "Logistikkosten senken" im Fokus der Befragten (52, S. 31-43). Wie aus den Antworten hervorgeht, kann die Zielsetzung des Landhandels in Bezug auf diese Problematik als dichotomisch bezeichnet werden. Nach STRECKER (59, S. 334-335) stehen (Land-)Handelsunternehmen nahezu immer im preisorientierten Wettbewerb und müssen demzufolge bestrebt sein, eine Strategie der Kostenführerschaft zu verfolgen. Gleichzeitig sind jedoch auch Profilierungsstrategien (BUSCH (6, S. 11)) vonnöten, um sich vom Wettbewerb abzugrenzen und der zunehmenden Konzentration auf der Nachfrageseite Rechnung zu tragen. Bei Entscheidungen im Landhandel müssen deshalb stets beide Ziele berücksichtigt und mit Blick auf die zusätzlichen Ertragspotenziale, aber auch hinsichtlich ihrer inhärenten Risiken gegeneinander abgewogen werden. Für das Risikomanagement bedeutet dies somit weniger eine Minimierung, als vielmehr eine Optimierung der Gesamt-Risikoexposition unter Berücksichtigung der Chancen eines ungewissen Marktumfelds.

In den vorherigen Abschnitten wurde versucht, die spezifischen Branchengegebenheiten des Landhandels im Lichte seiner historischen Entwicklung aufzuzeigen und hinsichtlich der Implikationen für ein anforderungsgerechtes Risikomanagement grob einzuordnen. Dabei konnte bereits gezeigt werden, dass Landhandelsunternehmen durch einige typische Merkmale charakterisiert sind, die mit Blick auf die fortschreitenden Veränderungen des Branchenumfelds mittlerweile auch langjährig erfolgreiche Organisationen vor existenzielle Herausforderungen stellen. Für das gesamte Agribusiness führen FRENTRUP und THEUVSEN (15, S. 9-10) insbesondere die gestiegene Wettbewerbsintensität und die allgemein höhere Preisvolatilität von Agrarrohstoffen ins Feld, die aufgrund einer zunehmenden Liberalisierung der europäischen Agrarpolitik die Risikosituation vieler Unternehmen seit einigen Jahren nachhaltig beeinträchtigen. Zuletzt traten auch neue Gefahren, zum Beispiel durch veränderte Ernährungsgewohnheiten, etwa einen verminderten Fleischkonsum, induzierte Nachfragerisiken auf, die sich wegen der fortschreitenden Verflechtung zwischen den einzelnen Wertschöpfungsstufen heute ebenfalls in zunehmendem Maße auf den Landhandel niederschlagen. BOEHLJE et al. (4, S. 499) sehen den zukünftigen (finanziellen) Erfolg von Unternehmen des Agribusiness deshalb als stark abhängig von der Fähigkeit, flexibel auf diese Umfeldveränderungen zu reagieren: "The internal organizational structure of the firm and its ability to be responsive to changing consumer needs and environmental challenges in contrast to the lethargic adjustment process of more bureaucratic organizations will also be important to the financial and market success of agribusiness firms." Während die genannten Autoren insbesondere der Organisationsstruktur eine große Bedeutung innerhalb des Risikomanagementprozesses beimessen, geben VOSS und SPILLER (69, S. 21) zu bedenken, dass zukünftig – vor allem aus strategischer Perspektive – auch die Finanzkraft des Landhändlers als ein immer wichtigeres Kriterium bei der erfolgreichen Zusammenarbeit mit Unternehmen der Vorleistungsindustrie zu sehen ist. Dies lässt sich demnach in erster Linie auf die hohen Kosten für die Qualifizierung von Mitarbeitern als kompetente Ansprechpartner und Servicedienstleister der Kunden zurückführen: "Das Risiko dieser spezifischen Investitionen kann nur von finanzstarken Handelspartnern getragen werden (…). Kleinere, weniger finanzstarke Akteure in den Handelsstufen der Vorleistungsindustrien werden deutlich größere Probleme haben, diese Investitionen zu tragen" (69, S. 21). Um nun im Folgenden die Anforderungen und Ziele eines holistischen Risikomanagementsystems im Landhandel weiter zu spezifizieren, erscheint es ratsam, sich zunächst den Terminus des Risikos vor Augen zu führen und eine für weitergehende Untersuchungen sinnvolle Gruppierung der diversen Risiken zu finden.

"Risiko bedeutet, dass man bei einer Vielzahl von Einflussgrößen, die für den unternehmerischen Erfolg wichtig sind, nicht sicher weiß, welchen Wert sie in der Zukunft annehmen" ((25, S. 1); vgl. hierzu HERING (22), GÖTZE (19), MENSCH (41) und KRUSCHWITZ (32) sowie ferner auch LAUX (39)). Im entscheidungstheoretischen Kontext "[kann Risiko dann] als die Gefahr von Fehlentscheidungen verstanden werden, die zur Nicht-Erreichung der gesetzten Ziele führen" (43, S. 5). Vor dem Hintergrund unternehmensstrategischer – und damit oftmals schwer quantifizierbarer – Fragestellungen beschränkt sich der hier verwendete Risikobegriff jedoch nicht ausschließlich auf quantitativ messbare Risiken (entsprechend dem Risikoverständnis KNIGHTs8), sondern schließt gleichermaßen auch lediglich qualitativ erfassbare Unsicherheiten ein. Er bezeichnet deshalb ein allgemeines Informationsdefizit des Managements, welches den Entscheider negativ beeinflusst und eine exakte Unternehmenssteuerung verhindert.

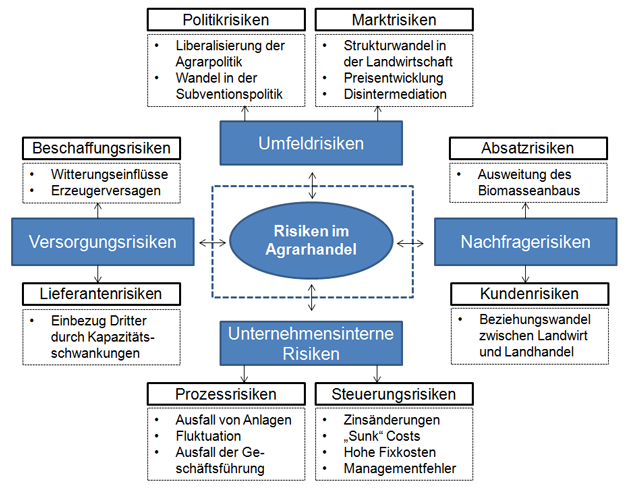

Neben verschiedenen Definitionen existiert in der betriebswirtschaftlichen Literatur auch eine Vielzahl an Möglichkeiten zur Kategorisierung von Risiken (zur Charakterisierung und Abgrenzung von Unternehmensrisiken zum Beispiel DAS (8, S. 10-12) und MIKUS (43, S. 7-9)). Für den Agrarhandel wählen FRENTRUP und THEUVSEN (15, S. 19-22) das Kriterium der Risikoherkunft (exogene versus endogene Risiken), wobei der zunehmenden Verflechtung zwischen den einzelnen Wertschöpfungsstufen durch den gesonderten Ausweis von Risiken an den Schnittstellen zu den Kunden und Lieferanten des Unternehmens ebenfalls Rechnung getragen wird (Abbildung 4).

Abbildung 4: Risiken im Landhandel

Quelle: eigene Darstellung, in Anlehnung an (15, S. 19-22; 56, S. 80-120)

Die in der Abbildung exemplarisch aufgeführten Einzelrisiken erheben keinen Anspruch auf Vollständigkeit, sondern stehen stellvertretend für die Vielzahl an Gefahren, mit denen sich der Landhandel heute konfrontiert sieht. Auch kann keine allgemeingültige Benennung aller relevanten Risiken erfolgen, da jedes Unternehmen eine andere, höchst individuelle Umfeldsituation in Abhängigkeit seines jeweiligen Branchenumfeldes vorfindet (15, S. 22). In diesem Aufsatz wird deshalb versucht, eine von Einzelfällen möglichst abstrahierende, aber dennoch hinreichend präzise Darstellung der Risikoproblematik in der Landhandelsbranche zu geben. Ausgehend von den bereits beschriebenen Charakteristika, spielt dabei vor allem die Position des Landhandels innerhalb der landwirtschaftlichen Wertschöpfungskette eine bedeutende Rolle: "Die in der Wirtschaftswirklichkeit sehr seltene Doppelgleisigkeit, die durch ein wechselseitiges, zum Teil gleichzeitiges Auftreten der beiden Marktpartner Landwirtschaft und Landwarenhandel als Anbieter und/oder Nachfrager geprägt ist, macht deutlich, dass der Handelsbetrieb keinesfalls isoliert, sondern nur in engem Zusammenhang mit dem jeweils gegebenen außerbetrieblichen Datenkranz zu sehen ist. Diese außerbetrieblichen Gegebenheiten, wie beispielsweise die Kundschaftsstruktur, die regionale Produktionsstruktur der Landwirtschaft, die intersektorale Arbeitsteilung mit der Landwirtschaft und der Wettbewerb, sind von sehr viel größerer Bedeutung für die Betriebsorganisation, als dies in anderen Wirtschaftsbereichen der Fall ist" (6, S. 7).

Umfeldrisiken zeichnen sich laut FRENTRUP und THEUVSEN (15, S. 20) insbesondere dadurch aus, dass sie extern auftreten und deshalb von Unternehmen hinsichtlich ihrer Eintrittswahrscheinlichkeit nur schwer beeinflusst werden können. Hierzu sind in erster Linie Markt- und Politikrisiken zu zählen. Letztere haben sowohl direkt (zum Beispiel in Form der durch die Deregulierung der Märkte verursachten Preisbewegungen) als auch indirekt (zum Beispiel in Form einer durch die Entkopplung der Direktzahlungen vom Tierbestand oder der Anbaufläche des Landwirtes induzierten Wettbewerbsverschärfung in der Landwirtschaft) großen Einfluss auf den Landhandel. Zudem bedingt die Umsetzung rechtlicher Veränderungen (beispielsweise die 2009 eingeführte Nachweispflicht von Nachhaltigkeitszertifikaten für Biokraftstoffe) ein hohes Maß an Fachwissen auf Seiten des Landhandels, welches entweder selbst vorgehalten oder aber von Dritten zugekauft werden muss. Die hieraus entstehenden Kostennachteile gegenüber internationalen Wettbewerbern werden durch restriktive bürokratische Regelungen des Gesetzgebers (zum Beispiel diverse Dokumentationspflichten bei der Getreideerfassung) gegebenenfalls noch verstärkt (56, S. 81-83). Marktrisiken ergeben sich dagegen beispielsweise aus dem Strukturwandel der Landwirtschaft oder den stark schwankenden Agrarpreisen. Laut FUHRMANN (17, S. 117-119) führen diese gerade in Unternehmen mit niedrigen Margen und einem hohen Vorratsbestand zu einer besonders starken Gefahr der finanziellen Destabilisierung, wodurch außerdem das Verhältnis zu den finanzierenden Banken schwer geschädigt werden kann (siehe Unterabschnitt 3.2.3).

Anders als die exogenen Risiken entstehen endogene Risiken per definitionem innerhalb des Unternehmens und können laut FRENTRUP und THEUVSEN (15, S. 20) nochmals nach Prozess- und Steuerungsrisiken differenziert werden. Prozessrisiken treten dabei im Zusammenhang mit dem Prozess der eigentlichen Leistungserstellung und dem Transport auf. Da dieser nach OSTERHOLZER (47, S. 52) gerade im Landhandel eine herausragende Stellung einnimmt, muss auch den Risiken des Warentransports ein hoher Stellenwert im Rahmen eines ganzheitlichen Risikomanagements beigemessen werden: "Der Bereich 'Transport' ist im Landwarenhandel die älteste und für einen Handelsbetrieb auch wichtigste Funktion, da der Ausgleich räumlicher Differenzen im Bezugs- und Absatzgeschäft die eigentliche Grundaufgabe darstellt. Verschiebungen im Transportwesen oder Verlagerungen bei den Transportträgern und dadurch bedingte Veränderungen bei den Bezugs- und Absatzwegen haben direkten Einfluss auf die Leistungserstellung im Handelsbetrieb" (47, S. 52). Neben der Gefahr eines Ausfalles von Transportmitteln (LKW), ist hier insbesondere auch das Fluktuationsrisiko des Transportpersonals anzuführen; für die Landhandelsbranche kann nach HERMANN (23, S. 142) konstatiert werden, dass diese Betriebe auch wegen ihrer mittelständisch geprägten Struktur (1, S. 204-207; 60; 72, S. 57-85) tendenziell stärker von einzelnen Mitarbeitern abhängig sind als Großunternehmen.

Zu den Steuerungsrisiken sind – neben allgemeinen Managementfehlern – in erster Linie Gefahren zu zählen, die sich aus den betriebswirtschaftlichen Charakteristika des Landhandels ergeben. Neben dem oben beschriebenen Sunk-Cost und Fixkostenrisiko (Unterabschnitt 3.2.2) kann hierzu vor allem das Risiko des "Leverage-Effekts" gerechnet werden. Dieser tritt immer dann auf, wenn Gesamtkapitalrendite und Fremdkapitalkosten voneinander abweichen, wobei ein zunehmender Verschuldungsgrad als Hebel auf die Eigenkapitalrendite wirkt. Übersteigen die Zinsbelastungen die Gesamtkapitalrendite (zum Beispiel aufgrund von steigenden Zinsen für das kurzfristige Fremdkapital oder schwächeren Erträgen nach einer Missernte), kann sich dieser Hebel auch stark negativ und sogar existenzbedrohend auf das Landhandelsunternehmen auswirken (23, S. 156). Insofern ist gerade für den Landhandel sowohl ein Controlling der anfallenden Kosten als auch ein konsequentes Monitoring des Unternehmensumfelds vonnöten, um möglichst frühzeitig solche Bedrohungen erkennen und gegebenenfalls Steuerungsmaßnahmen einleiten zu können.

Unter Versorgungsrisiken sind einerseits Lieferanten- und andererseits Beschaffungsrisiken zu subsumieren (15, S. 21). Während sich Letztere in Versorgungsengpässen des Unternehmens (beispielsweise witterungsbedingt, veranlasst durch organisatorische Mängel im Beschaffungsprozess oder ein verändertes Vermarktungsverhalten der Landwirte) äußern, treten Lieferantenrisiken im Rahmen des Waren- oder Dienstleistungsverkehrs zwischen dem Landhandel und den Landwirten auf. Neben Kommunikationsdefiziten führen FRENTRUP und THEUVSEN (15, S. 21) hierbei außerdem Probleme bei dem Einsatz von externen Dienstleistern an. Wie auch aus den Betrachtungen von SCHULZE (51) sowie VOSS und SPILLER (69) hervorgeht, können sich gerade Landhändler durch ein hohes Spezialwissen über die Wünsche und Bedürfnisse der Kunden profilieren. Da jedoch im Falle von Kapazitätsspitzen bei Bedarf auch auf ungeschulte externe Arbeitskräfte zurückgegriffen werden muss, sind hierdurch zusätzliche Risiken im Rahmen des Geschäftsprozesses gegeben. In diesem Zusammenhang müssen für den Landhandel zudem die oben genannten "Kreuzrisiken" beachtet werden, die sich aufgrund der engen Verbindung zwischen Bezugs- und Absatzgeschäft auch auf den jeweils anderen Geschäftszweig auswirken können (37, S. 8).

Nachfragerisiken treten hinsichtlich des Unternehmensabsatzes auf und werden entweder durch die Kunden oder die allgemeine Marktlage induziert (15, S. 21). Zu den besonderen Kundenrisiken im Landhandel zählt beispielsweise der beschriebene Paradigmenwechsel der Landwirte mit Blick auf die Geschäftsbeziehung zu den Landhändlern. Durch den zunehmenden Verlust der traditionellen Bindung zwischen Landwirt und Landhandel und die primäre Preisfokussierung der Landwirte (Unterabschnitt 3.2.1) war der Landhandel bereits in der Vergangenheit gezwungen, Kostenführerschaftsstrategien zu verfolgen (59, S. 334). Verschärft wird diese Entwicklung durch allgemeine Absatzrisiken, wobei den Landhandel derzeit insbesondere die zunehmende Flächenkonkurrenz in der Landwirtschaft unter anderem aufgrund des zwischenzeitlich stark gestiegenen Biomasseanbaus9, der Folge des Ausbaus der Bioenergie-, speziell der Biogasproduktion war, tangiert (56, S. 100).

Die Funktion des Risikomanagements hat sich in den Unternehmen vieler Branchen bereits weitgehend etabliert. Nach HIRSCHAUER und MUSSHOFF (25, S. 34) besteht das Risikomanagement – als Teilbereich des Controllings – grundsätzlich aus zwei Aufgabengebieten: der Früherkennung und dem Ex-ante-Risikomanagement. Die Früherkennung dient der Vorbeugung betrieblicher Leistungsstörungen durch eine adäquate Ausgestaltung des Informationssystems, das heißt dessen frühzeitiger Ausrichtung an die Veränderungen der Unternehmensumwelt. Neben Ex-post-Maßnahmen (die eine Anpassung an frühere Fehlentwicklungen zum Gegenstand haben) fällt hierunter auch das präventive Eingreifen zur Vermeidung von zukünftigen Fehlentwicklungen. Das Ex-ante-Risikomanagement richtet sich dagegen auf die prospektive Begrenzung einer negativen Erfolgsstreuung durch den Einsatz von ab- und versichernden Maßnahmen. "Risikomanagement kann somit als der bewusste, planvolle Umgang mit Risiken beschrieben werden. Es hat zum Ziel, die Überlebenswahrscheinlichkeit des Unternehmens zu fördern und nachhaltig zu sichern" (15, S. 12).

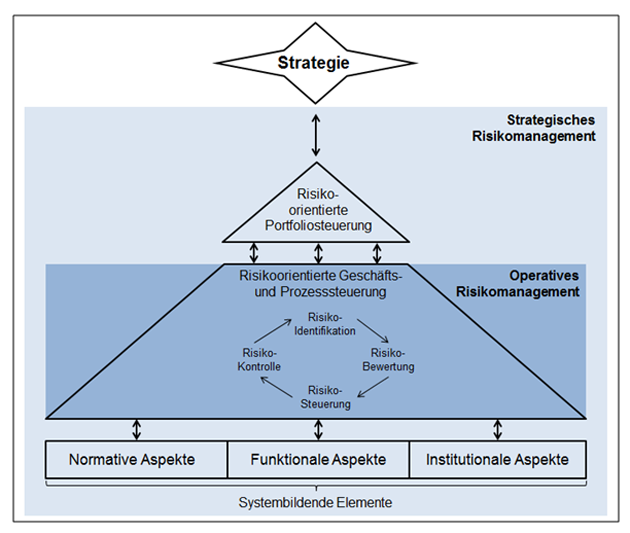

Seit ihrem Bestehen waren Unternehmen der Landhandelsbranche zu jeder Zeit mit den mannigfaltigen Risiken konfrontiert, die sich aus ihrer Beziehung zu der landwirtschaftlichen Produktion und ihrem Branchenumfeld ergaben (siehe hierzu die Ausführungen von ABEL (1, S. 125-140) und HOCHMUTH (26, S. 118)). Viele Entwicklungen in der jüngeren Vergangenheit zeigen jedoch, dass die Komplexität der Unternehmensführung im gesamten Agribusiness stark gestiegen ist (24). So konstatierten BOEHLJE et al. (4, S. 493) bereits Mitte der 1990er-Jahre: "Change is not new to that industry, but some of the dimensions of that change are new. These changes are driven by changes in food consumer needs, wants, and attitudes; new technological advances at all levels; increasing governmental regulation; and changes at the farm production level. These changes suggest a vastly different operating environment in the 1990s and beyond (…). Awareness of these changes, these new directions (or expected continuation of past trends), is critical for strategic positioning and planning." Die sich rasch verändernden Rahmenbedingungen des Mikro- und Makroumfelds haben für Unternehmen der Landhandelsbranche somit nicht nur Einfluss auf die kurzfristige Erfolgssicherung, sondern nehmen gleichzeitig auch einen bedeutenden Stellenwert für die Auswahl, Implementierung und Weiterentwicklung der Unternehmensstrategie ein (14, S. 159; 70, S. 220-222). Vor diesem Hintergrund kann der Aufbau eines ganzheitlich ausgerichteten Risikomanagementsystems im Landhandel folgendermaßen skizziert werden:

Abbildung 5: Der Aufbau eines ganzheitlichen Risikomanagementsystems

Quelle: eigene Darstellung, in Anlehnung an (73, S. 107; 74, S. 3-5)

Entgegen der Frage, welche Ziele durch das Risikomanagement formal erreicht werden sollen, hat sich bis heute in der wirtschaftswissenschaftlichen Literatur kein einheitliches Bild darüber gefestigt, wie weit sich dessen Aufgabenbereich innerhalb des Unternehmens erstreckt und welche Instrumente dabei zum Einsatz kommen (siehe hierzu CULP (7, S. XII); für eine Kategorisierung der Forschungsströme bezüglich des Risikomanagements zum Beispiel HENSCHEL (21, S. 22)). Als Teilgebiet des Controllings (25, S. 33-34) wird der Steuerungsmechanismus des Risikomanagements jedoch häufig als kybernetischer Regelkreis (zum Beitrag der Kybernetik für das Controlling beispielsweise MÜLLER und WILDAU (45, S. 42-48)) dargestellt (15, S. 12). Dabei hat sich eine Differenzierung in vier Prozessstufen weitgehend etabliert (74, S. 3-4):

Der in der obigen Abbildung als "operatives Risikomanagement" bezeichnete Prozess (MIKUS (43, S. 10) verwendet hierfür den Ausdruck "spezielles Risikomanagement") wird jedoch häufig wegen seiner konzeptionellen Mängel kritisiert. STEPHAN (57, S. 157) sowie BRÜHWILER und ROMEIKE (5, S. 113) führen dies insbesondere auf seine fehlende Verbindung zum strategischen (Performance-)Management zurück, da Wachstum, Profitabilität und Risiken nicht isoliert, sondern innerhalb der Unternehmensführung nur simultan betrachtet werden dürften. MIKUS (43, S. 10-11) und WEHRLIN (71, S. 53) sehen das Problem unter anderem auch in der Kategorisierung von Einzelrisiken, da hierbei die Querverbindung zwischen denselben (das heißt der Einfluss auf das unternehmerische Gesamtrisiko) nicht angemessen berücksichtigt wird. Für das Agribusiness fordert auch WEBER (70, S. 101) eine engere Verzahnung zwischen dem strategischen und dem finanziellen Management durch "den Einbezug strategischer Faktoren" in die Instrumente der operativen Führung. Die sich aus diesen Überlegungen ergebenden Anforderungen an ein ganzheitliches Konzept können nach MIKUS (43, S. 11) auch für ein "generelles Risikomanagement" im Landhandel fruchtbar gemacht werden: "Neben der Erweiterung des objektbezogenen Anwendungsbereichs wird bei diesem auch eine Ausdehnung des zeitlichen Bezugsrahmens vorgeschlagen, die zu einer stärkeren prospektiven Einflussnahme auf das Risiko führt, wie sie auch für das strategische Management charakteristisch ist. In diesem Zusammenhang wird auch der Ausdruck strategisches Risikomanagement verwendet". Wie aus Abbildung 5 hervorgeht, umfasst dieses – neben der risikoorientierten Geschäfts- und Prozesssteuerung – noch die zwei weiteren Teilbereiche "systembildende Elemente" und "risikoorientierte Portfoliosteuerung" und integriert sie zu einem ganzheitlichen Konzept:

Nach WOLF (73, S. 107-108) ist das Risikomanagementsystem auf Basis von drei Bausteinen zu konstituieren, welche gleichzeitig auch den Ordnungsrahmen für die weiteren Bereiche darstellen. Dabei gilt zum einen die unternehmensindividuelle Risikokultur als zentraler Erfolgsfaktor. Sie beeinflusst das Entscheidungsverhalten der Organisationsmitglieder und wirkt sich damit auch auf deren Umgang mit Risiken aus. Durch ihre sinnstiftende Wirkung dient sie als Leitlinie für alle Handlungen im Unternehmen. Gleichzeitig trägt sie dazu bei, den Informationsfluss zwischen den Mitarbeitern zu koordinieren und strategische Ziele in der Organisation zu verankern (73, S. 109-110). Gerade für den Landhandel dürfte sich dieser Aspekt als besonders bedeutend erweisen, da es sich hierbei laut STRECKER et al. (59, S. 333) um "Unternehmen [handelt], die in ihrer Geschäftspolitik darauf bedacht sind, angesichts einer schrumpfenden Landwirtschaft ihre vorhandenen Ressourcen (Kapital, Personal und Produktions- oder Handelskapazitäten) so ökonomisch wie möglich und im Sinne der Festigung der eigenen Marktstellung zu nutzen." Um dieses Ziel zu erreichen, bedarf es jedoch einer unternehmensweiten und von Einzelpersonen weitgehend losgelösten Umsetzung der (risiko-)strategischen Ziele. Gerade hier sieht WEBER (70, S. 222) in mittelständischen Unternehmen des Agribusiness jedoch noch großes Verbesserungspotenzial.

Ebenso wie der Gestaltung einer Risikokultur, kommt auch der funktionalen Einbettung des Risikomanagements in die bestehenden Planungs- und Kontrollsysteme des Unternehmens eine entscheidende Rolle zu (73, S. 113-117). HERMANN (23, S. 109-110) führt diesbezüglich aus: "Durch die Selektions- und Interpretationswirkung der Planung – und damit auch der strategischen Planung – entstehen einerseits Risiken, welche aber andererseits auch durch die Erzeugung von Handlungsprogrammen der Risikobewältigung im Rahmen der Planung bewältigt werden. Strategische Kontrolle ist dagegen jene Managementfunktion, welche explizit zur Aufgabe hat, eben diese im Rahmen der Planung hervorgerufenen Risiken zu identifizieren und Maßnahmen zu ihrer Bewältigung zu initiieren. Risikomanagement wird damit, entsprechend seiner Bezeichnung, zu einer Teilfunktion beziehungsweise zu einer Querschnittsfunktion des Management." Da sich insbesondere der Landhandel zunehmend im Spannungsfeld zwischen einem steigenden Führungsinformationsbedarf und einer immer kürzer werdenden Reaktionszeit auf mögliche Veränderungen befindet (60, S. 179), ist davon auszugehen, dass sich die Implementierung einer revolvierenden (Risiko-)Kontrolle und die Verknüpfung zwischen der strategischen und der operativen Unternehmensführung proaktiv und damit entlastend auf die Steuerungssysteme des Unternehmens auswirkt. WOLF (73, S. 113-117) schlägt hierfür den Einsatz der Balanced Scorecard (30) als Informations- und Managementtool vor.

Neben den normativen und funktionalen Grundlegungen müssen schließlich für die Errichtung eines ganzheitlich ausgerichteten Risikomanagementsystems auch institutionale Festlegungen getroffen werden. Diese beziehen sich auf die organisatorische Verankerung des Risikomanagements innerhalb des Unternehmens. Während das zentrale Risikomanagement grundsätzlich eine übergeordnete Rolle einnimmt (zum Beispiel Controlling unternehmensweiter Gesamtrisiken; Entwicklung risikopolitischer Grundsätze), befasst sich das dezentrale Risikomanagement mit der Konkretisierung von zentralen risikopolitischen Vorgaben und der Feinsteuerung von Prozessen (73, S. 122-123). Wie SEIDEL (53, S. 268) bemerkt, betrifft der Umgang mit Risiken im Kern jedoch jeden Mitarbeiter des Unternehmens und sollte deshalb niemals nur von speziell dafür vorgesehenen Organisationseinheiten durchgeführt werden. Dies bestätigen auch die empirischen Ergebnisse aus der Untersuchung SPINNEs (56, S. 188), wonach allgemein für Führungskräfte im Landhandel die Kompetenz "Risikomanagement" den dritten Rang (von 45 berücksichtigten Fähigkeiten!) innerhalb des zukünftigen Kompetenzportfolios einnimmt.

Abgesehen von den systembildenden Elementen eines holistischen Risikomanagements, tritt der Bezug zwischen Strategie und Risiko auch bei der risikoorientierten Portfoliosteuerung deutlich hervor. Diese dient der Gestaltung von Handlungsaktivitäten eines Unternehmens im Sinne einer risikooptimalen Auswahl von Geschäftsfeldern (73, S. 108). Da die explizite Berücksichtigung von Risiken innerhalb des "klassischen" strategischen Managementprozesses für gewöhnlich nur in der Phase der Strategieformulierung erfolgt, ansonsten aber der Strategie- und der Risikomanagementprozess weitgehend parallel verlaufen, soll hiermit eine Teilintegration dieser beiden Subsysteme auf der strategischen Ebene erreicht werden (57, S. 167). Wie oben erläutert, kommt der strategischen Transformation sowohl im Landhandel als auch in anderen mittelständischen Unternehmen des Agribusiness aufgrund der ungewissen Entwicklung des Unternehmensumfelds und des steigenden Veränderungsdrucks in zunehmendem Maße eine entscheidende Rolle zu (59, S. 373; 70, S. 221). Exemplarisch lassen sich hier die Disintermediationstendenzen des Landhandels auf dem Gebiet der Getreidelagerung anführen (51). In diesem Fall stellt sich für den Landhändler konkret die Frage, ob zukünftig weitere Investitionen in die Silo- und Fördertechnik vorgenommen werden sollen oder ob aufgrund der zunehmenden Instandhaltungskosten gar der Rückzug aus dem Erfassungsgeschäft zu präferieren ist.

Insgesamt betrachtet, versucht das Konzept des "strategischen Risikomanagements", die beschriebenen Lücken des "klassischen" Ansatzes zu schließen und dessen – in erster Linie auf Einzelrisiken ausgerichteten – Steuerungsmechanismus zu einem holistischen Risikomanagementsystem zu erweitern (zur Abgrenzung der beiden Risikomanagementkonzepte auch MIKUS und GÖTZE (42, S. 6)). Als zentrale Ziel- und Steuergröße schlägt WOLF (73, S. 3) die Zugrundelegung des Unternehmenswertes vor, da dieser ein "Herunterbrechen" der entsprechenden Werttreiber auf untere Steuerungsebenen gestattet, was demnach auch die "Governance" des Unternehmens deutlich verbessert. Darüber hinaus bietet er sich laut GÖTZE und MIKUS (18, S. 390) schon deshalb als Zielgröße der Unternehmensführung an, da insbesondere hiermit das Monitoring bestimmter strategischer Finanzrisiken (zum Beispiel das Risiko der Kapitalbeschaffung) angemessen durchgeführt werden kann.

Die obigen Ausführungen haben gezeigt, dass die Landhandelsbranche durch einige Merkmale charakterisiert ist, die gegenüber anderen Wirtschaftsbereichen Besonderheiten hinsichtlich einer anforderungsgerechten Ausgestaltung von entsprechenden Risikomanagementsystemen aufweisen. Obgleich bereits durch die Identifikation spezieller Risikotreiber ein praktischer Mehrwert für die Unternehmensführung im Landhandel gegeben sein dürfte, wird von Seiten der Vertreter der Unternehmenspraxis vor allem auch der Wunsch nach einer weitergehenden Offenlegung der "Interdependenzen und Auswirkungen" (56, S. 158) der verschiedenen Risiken geäußert. Dies gestaltet sich jedoch aufgrund der beschriebenen "Kreuzrisiken" zwischen dem Bezugs- und dem Absatzgeschäft als äußerst komplex. Für praktische Fragestellungen müssten zudem die bestehenden "Käufer- und Verkäuferpräferenzen als Ergebnis von Dienstleistungs- und Produktdifferenzierungen" (37, S. 61) berücksichtigt werden. Eine gleichzeitige Betrachtung aller relevanten Einflussgrößen stellt jedoch für die (agrar-)ökonomische Managementforschung ebenso ein Problem dar (28, S. 64-65), wie die grundsätzliche Anschlussfähigkeit vieler ihrer theoretischen Ansätze an die betriebliche Praxis (44, S. 13).

Neben den gewonnenen Implikationen für die praktische Verwertung, kann auf Basis der obigen Ausführungen auch ein methodischer Impuls für die weitere Erforschung des Risikomanagements im Landhandel abgeleitet werden. Wie beschrieben, haben zuletzt die Schwankungen vieler interner und externer Einflussgrößen der Unternehmenssteuerung stark zugenommen. Dies machte in der praktischen Unternehmensführung eine schrittweise Abkehr von den auf deterministischen Planungs- und Prognosedaten basierenden Controllingsystemen notwendig (55, S. 245). Als stochastischer Ansatz bieten sich daher gerade auch Modellsimulationen in der explorativen Controllingforschung an. Diese gestatten ein "Studieren von Problemlösungen, ohne dass die Lösungen in der Realität umgesetzt werden müssen" (70, S. 111). Bei der Hypothesengenerierung liegt ihr Vorteil beispielsweise darin, dass sich hiermit die Dynamik komplexer Systeme besonders gut explorieren lässt. Anders als etwa interpretativ-rekonstruktive Forschungsmethoden ermöglichen solche rein deduktiven Verfahren zum Beispiel dezidierte Aussagen über den Zusammenhang zwischen verschiedenen Risiken (exogenen Variablen) und der Geschäftsentwicklung (endogene Variable). Bei Veränderungen der Modellparameter lassen sie darüber hinaus auch Rückschlüsse auf die Sensitivität derselben zu und gestatten dem Betrachter eine Prognose (50, S. 498-513). Laut BANDTE (3, S. 44) "[können Simulationen] daher als das Austragen von Gedankenexperimenten und als Vertiefung des Verständnisses zum abgebildeten Untersuchungsgegenstand verstanden werden, ohne dass eine präzise detailgenaue Abbildung angestrebt werden muss." Vor diesem Hintergrund stellen Simulationsmodelle nicht nur eine attraktive Methode der Controllingforschung, sondern auch ein entscheidungsunterstützendes Instrument für das praktische Risikomanagement in Landhandelsunternehmen dar.

Als Intermediär zwischen der Landwirtschaft und ihren vor- und nachgelagerten Stufen bildet der Landhandel seit jeher ein wichtiges Glied der landwirtschaftlichen Wertschöpfungskette. Vor dem Hintergrund des anhaltenden Strukturwandels und der zunehmend globalisierten Märkte stehen heute jedoch die verbliebenen Unternehmen dieser Branche vor existenziellen Herausforderungen. Enge Margen, immer volatilere Rohstoffpreise und sogar die Gefahr einer Disintermediation von bestimmten Teilfunktionen der gesamten Wertschöpfungsstufe machen in dieser Branche eine Unternehmensführung unter Berücksichtigung risikostrategischer Gesichtspunkte mittlerweile nahezu unabdingbar.

Der vorliegende Beitrag widmet sich diesem Problem, indem er beleuchtet, welche spezifischen Anforderungen an ein ganzheitlich ausgerichtetes Risikomanagementsystem auf der Stufe des Landhandels bestehen und wie das Risikomanagement konkret ausgestaltet sein müsste. Die Grundlage hierfür bildet die nähere Betrachtung einer Reihe besonderer Branchengegebenheiten, durch die sich Landhandelsunternehmen in mehrfacher Hinsicht als ökonomisch komplexe Organisationen auszeichnen.

The farm supply sector has always played a vitally important role in the agricultural value chain due to its function as an intermediary between agriculture and its upstream and down-stream stages in the value chain. Against the background of sustained structural change and increasingly globalised markets, however, the remaining businesses of this sectors are faced with existential challenges. Narrow margins, increasingly volate prices for raw materials and the danger of disintermediation of some parts of the entire value chain have made it inevitable for this sector to incorporate aspects of risk strategy into their business management.

The following article deals with these issues by analysing two major aspects: what are the specific requirements for an integral risk management system in the farm supply sector, and how should the risk management be set up? This evaluation is based on the analysis of several branch-specific factors which contribute to the high degree of economic and organisational complexity of businesses in the farm supply sector.

En tant qu’intermédiaire entre l’agriculture et les secteurs en amont et en aval de celle-ci, le commerce local constitue depuis toujours un maillon important de la chaîne de valeur agricole. Compte tenu toutefois du changement structurel constant et des marchés de plus en plus globalisés, les entreprises restées actives dans cette filière se voient aujourd’hui confrontées à des défis existentiels. En raison des marges étroites, des prix de plus en plus volatiles des matières premières, voire même du risque d’une intermédiation de certaines fonctions partielles de l’ensemble des segments de la chaîne de valeur ajoutée, il est devenu quasiment indispensable de développer une stratégie de risque pour gérer ce genre d’entreprise.

La présente étude se consacre à ce problème. Elle définit les exigences spécifiques résultant d’un système de gestion de risque entièrement orienté sur le commerce local et examine comment développer concrètement la gestion des risques. Les résultats se fondent sur une analyse approfondie d’un grand nombre de facteurs caractéristiques de cette branche, qui font que ces entreprises de commerce local s’avèrent, à différents égards, des organisations économiques complexes.

1) Nach ABEL (1, S. 143) werden die Bezeichnungen "Landhandel" und "Landwarenhandel" weithin synonym verwendet und gingen ursprünglich aus den Begriffen "Getreidehandel" und "Landesproduktenhandel" hervor.

2) Dem Risikomanagement kam laut THEUVSEN (64) und VON DAVIER et al. (67) zuletzt auch innerhalb der gesamten Agrarwissenschaft (vor allem wegen der gestiegenen Preisvolatilität auf den Rohstoffmärkten) eine größere Bedeutung zu.

3) Laut JESSEN (29, S. 37) "[hat] der Komplex Mähdrusch […] einen Umfang an Folgeinvestitionen ausgelöst, der den Erfassungshandel vor Finanzierungsaufgaben größten Ausmaßes gestellt hat. (…) Die finanzielle Belastung der Unternehmen mag darin zum Ausdruck kommen, dass seit der Einführung des Mähdreschers bei drei Vierteln aller befragten privaten Betriebe insgesamt Aufwendungen in Höhe von durchschnittlich zwölf Prozent des Jahresumsatzes 1970 investiert und mit Eigen- und/oder Fremdmitteln finanziert worden sind. Das ergibt, auf die Branche umgerechnet (…) im ganzen einen Betrag von rund 750 Millionen DM."

4) KÜHL (33, S. 13) nennt für den Raum Schleswig-Holstein eine durchschnittliche jährliche Abnahmerate von 4,4 Prozent zwischen 1955 und 1980 (alle Unternehmen). Nach PRÜSSE (48, S. 165) ging die Zahl der privaten Landhandelsunternehmen im gesamten Bundesgebiet zwischen 1960 und 1981 sogar um 5,6 Prozent pro Jahr zurück.

5) NIENHOFF (46, S. 62-63) begründet dies damit, dass viele Unternehmensstandorte ausgeschiedener Händler von den verbliebenen Betrieben als unselbständige Annahme- und Auslieferungsläger weitergeführt wurden. Damit konnte einerseits das jeweilige Handelsgebiet ausgeweitet und andererseits das bestehende Personal und der Fuhrpark gleichmäßiger genutzt werden.

6) Obgleich die Branche insgesamt als sehr heterogen gilt, kann sie hierdurch bis heute klar von anderen Wirtschaftsbereichen abgegrenzt werden: "In den vielfältigen Erscheinungsformen ist fast nur ein einziges, für alle Variationen gültiges Element erkennbar: die unmittelbare Verbindung des Landwirts zu seinem Bezugs- und Absatzmarkt, die der Landhandel herstellt und von der er selber lebt" (29, S. 55).

7) JESSEN (29, S. 39) analysiert und vergleicht in seiner Untersuchung die Bilanzen von fünf verschiedenen Landhändlern. Für den vorliegenden Beitrag wurde die "eines Wachstumsbetriebes der Umsatzgrößenklasse 5,0 bis 15,0 Millionen DM" gewählt, da hier im Vergleich zu den anderen betrachteten Unternehmen keine Sondereffekte (zum Beispiel Umstellung der Kundenstruktur oder Unterkapitalisierung) auftreten.

8) KNIGHT (31, S. 20) nimmt diesbezüglich folgende Abgrenzung vor: "It will appear that a measurable uncertainty, or 'risk' proper, as we shall use the term, is so far different from an unmeasurable one that it is not in effect an uncertainty at all. We shall accordingly restrict the term 'uncertainty' to cases of the non-quantitative type."

9) Die eigentliche Ursache des "Biogasbooms" könnte auch den Politikrisiken (zum Beispiel der Verabschiedung von Gesetzen zur Förderung von Strom aus Biogasanlagen) zugerechnet werden.

Simon Gollisch, M.A., Hochschule für angewandte Wissenschaften Ansbach, Residenzstraße 8, 91522 Ansbach, s.gollisch@hs-ansbach.de

Prof. Dr. Ludwig Theuvsen, Georg-August-Universität Göttingen, Platz der Göttinger Sieben 5, 37073 Göttingen, Theuvsen@uni-goettingen.de