von Welf Guenther-Lübbers und Ludwig Theuvsen

Im Zuge der sogenannten Energiewende ist in Deutschland die Biogasproduktion in den vergangenen zehn Jahren in erheblichem Umfang ausgebaut worden. Im August 2014 stammten bereits etwa 24 Prozent der deutschen Bruttostromversorgung aus erneuerbaren Energien. Der Anteil des in Biogasanlagen erzeugten Stroms an der Gesamtstrombereitstellung durch erneuerbaren Energien betrug zu diesem Zeitpunkt 18 Prozent (5).

Die vor allem nach 2004 deutlichen Wachstumsraten im Bioenergiebereich gehören mittlerweile jedoch der Vergangenheit an; der Zubau an neuen Biogasanlagen ist aktuell fast zum Erliegen gekommen. Auch für die Zukunft wird erwartet, dass weder die Anzahl der Biogasanlagen noch die installierte elektrische Leistung spürbar zunehmen werden. Insgesamt ist daher der Eindruck vorherrschend, dass die Biogasproduktion an einem Wendepunkt angelangt ist und eine grundsätzliche Neuorientierung ansteht (20). Ein ausschlaggebender Punkt dafür ist die zunehmend kontrovers geführte öffentliche Diskussion über die Erzeugung von Bioenergie (55), die auch die Novellierung des Erneuerbare-Energien-Gesetzes (EEG) im Jahr 2014 beeinflusst hat.

In der Hochphase des Biogasbooms haben sich in Deutschland in relativ kurzer Zeit verschiedene Schwerpunktregionen der Biogaserzeugung herausgebildet. Entsprechend der regionalen Standorteigenschaften, der Verfügbarkeit von Substraten sowie der Vorzüglichkeit alternativer landwirtschaftlicher Betriebszweige und angebauter Feldkulturen ist es in diesen Gebieten, beispielsweise der Heideregion in Niedersachsen, zu einer – gemessen an der installierten elektrischen Leistung je Hektar landwirtschaftlich genutzter Fläche (kWel/ha LF) – erheblichen Konzentration der Biogaserzeugung gekommen (8). Daraus resultierende Effekte unter anderem auf die Produktionsfaktoren Boden (14; 28; 33), Arbeit (30; 43) und Kapital (27) sind bereits intensiv analysiert worden. Umfassende regionalökonomische Analysen, die alle Stufen der Biogas-Wertschöpfungskette sowie die mit dem Anlagenbau und -betrieb einhergehenden Zahlungsströme berücksichtigen, sind dagegen bislang sehr rar. Vorliegende Studien betrachten vorwiegend auf gesamtwirtschaftlicher Ebene die Effekte der Energiegewinnung aus erneuerbaren Quellen, ohne dabei regionale Begebenheiten zu berücksichtigen oder nach einzelnen Energiequellen zu unterscheiden (54).

Vor diesem Hintergrund ist es das Ziel dieses Beitrags, unter Einbeziehung aller Stufen der Wertschöpfungskette die regionalwirtschaftlichen Effekte der Biogasproduktion am Beispiel Niedersachsens darzustellen. Der Beitrag gliedert sich im Weiteren wie folgt: Zunächst wird der Status quo der Biogasproduktion in Deutschland dargestellt (Kapitel 2). Anschließend wird herausgestellt, welche regionalökonomischen Wirkungen der Bau und der Betrieb von Biogasanlagen haben, indem die Zahlungsströme, der Arbeitskräftebedarf sowie unterlassene Alternativinvestitionen analysiert werden (Kapitel 3). Die Analyse wird in Kapitel 4 um die exemplarische Betrachtung der Wertschöpfungsstufen, die der landwirtschaftlichen Biogasproduktion vor- und nachgelagert sind, ergänzt. Eine Zusammenfassung und ein Ausblick beschließen den Beitrag (Kapitel 5).

Die deutsche Biogasbranche geht auf Anfang der 1990er Jahre durchgeführte Versuche, Biomethan durch anaerobe Verrottung von Biomasse und Wirtschaftsdünger zu gewinnen, zurück (9). Zu dieser Zeit handelte es sich um wenige kleine Pionieranlagen, in denen überwiegend Wirtschaftsdünger (meist Gülle) und Futterreste eingesetzt und dadurch energetisch genutzt wurden. Die spätere rasante Entwicklung der Biogasproduktion ist wesentlich durch die Einführung des Erneuerbare-Energien-Gesetzes im Jahr 2000 ausgelöst worden, das den Erzeugern regenerativer Energien eine über zwanzig Jahre garantierte Einspeisevergütung gewährt (7; 15). Dank der damit deutlich besser kalkulierbar und finanziell attraktiver gewordenen Investitionen kam es in den vergangenen knapp 15 Jahren zu einem rasanten Ausbau der Biogasproduktion (27).

Im Zuge dieser Entwicklung hat sich eine neue Wertschöpfungskette "Biogasproduktion" in Deutschland etabliert. Diese umfasst fünf Stufen: Den Anfang bildet die Bereitstellung der verschiedenen Substrate, beispielsweise nachwachsende Rohstoffe, Wirtschaftsdünger oder organische Abfälle, durch Landwirte, Kommunen oder Entsorgungsunternehmen (13). Die zweite Stufe der Wertschöpfungskette umfasst den Transport der Substrate durch Landwirte, Maschinenringe, Lohnunternehmer oder spezialisierte Entsorgungsfirmen zu den Biogasanlagen. Die dritte Stufe der Wertschöpfungskette bildet die Erzeugung von Biogas durch Vergärung von Substraten in Biogasanlagen. Die Betreiber dieser Anlagen sind meist einzelne oder – in der überwiegenden Zahl der Fälle – mehrere Landwirte, aber auch Energieversorger, Industrieunternehmen oder in jüngerer Zeit auch Fondsgesellschaften. Die vierte Stufe der Wertschöpfungskette umfasst die Nutzung des gewonnenen Biogases sowie der anfallenden Gärreste. Das Biogas kann in Blockheizkraftwerken (BHKWs) durch Kraft-Wärme-Kopplung in elektrische Energie, die in das Stromnetz eingespeist wird, und Wärme umgewandelt werden. Eine zweite Verwendungsform stellt – nach vorheriger Reinigung und Aufbereitung – die Einspeisung des gewonnenen Biogases als Biomethan in das Mitteldruck-Erdgasnetz dar. Eine dritte Variante ist die gegenwärtig noch unübliche Nutzung des zuvor aufbereiteten Biomethans als Biokraftstoff für entsprechend ausgerüstete Fahrzeuge. Die anfallenden Gärreste wiederum bilden wertvolle organische Wirtschaftsdünger mit hohen Nährstoff- und Trockensubstanzanteilen. Die Gärreste werden auf Flächen, die an die Biogasanlagen angrenzen, dank ihrer hohen Transportwürdigkeit zum Teil aber auch auf weiter entfernten Acker- und Grünlandflächen ausgebracht (2; 11; 48). Die letzte Stufe der Biogas-Wertschöpfungskette bildet die Vermarktung der gewonnenen Energie. Strom und eingespeistes Biomethan übernehmen und vermarkten in den meisten Fällen die regionalen und überregionalen Energieversorger, die über die entsprechende Infrastruktur und die notwendigen Kundenkontakte verfügen. Die anfallende Prozesswärme wird dagegen – sofern sie überhaupt sinnvoll genutzt wird – meist von den Biogasanlagenbetreibern selbst vermarktet. Über kleine, lokale Nahwärmenetze wird diese Energie an die Endverbraucher, namentlich private Haushalte, öffentliche Einrichtungen sowie Industriebetriebe, abgegeben (28).

Entlang der gesamten Wertschöpfungskette haben sich diverse Zulieferer, Abnehmer sowie öffentliche und private Dienstleister etabliert, die während der Planungs- und Aufbauphase einer Biogasanlage, des laufenden Anlagenbetriebs sowie Umbau- oder Rückbauphasen tätig werden. Hierzu zählen unter anderem Anlagenhersteller, Handwerksbetriebe, Planungs- und Gutachterbüros, Genehmigungsbehörden, Saatzuchtunternehmen, Lohnunternehmen, Speditionen, die Landtechnikbranche, Energieversorgungsunternehmen, Beratungsunternehmen, Branchenverbände sowie Ausbildungs- und Forschungseinrichtungen. Entsprechend den regionalen Schwerpunkten der Biogasproduktion haben sich auch regional konzentriert Zuliefer- und Dienstleistungsunternehmen angesiedelt, die die für die Energiegewinnung nötigen Inputs und Dienstleistungen zur Verfügung stellen (28).

Die Erzeugung von Energie aus nachwachsenden Rohstoffen oder Wirtschaftsdüngern (zum Beispiel Gülle oder Festmist) in Biogasanlagen ist eine relativ junge Technologie. Der Anbau von Biomasse auf landwirtschaftlicher Nutzfläche zur späteren Energiegewinnung wird hingegen schon deutlich länger praktiziert, wenn auch nicht in dem erheblichen Umfang, wie es die Folge des in den vergangenen knapp fünfzehn Jahren erfolgten starken Ausbaus der Biogasproduktion war (19; 48). Diese Entwicklung hat direkte und indirekte Auswirkungen auf die Landwirtschaft sowie die ihr vor- und nachgelagerten Wirtschaftsbereiche.

Direkte Auswirkungen hat die Biogasproduktion auf diejenigen, die als Einzelunternehmer oder Mitgesellschafter eine Biogasanlage betreiben, durch Liefer- oder Pachtverträge an der Bereitstellung von Substraten beteiligt sind oder auf der Grundlage von Abnahmeverträgen Wärme oder Gärreste abnehmen. Empirische Untersuchungen haben gezeigt, dass die Biogasproduktion eine wichtige neue Einkommensquelle darstellt, die vielen landwirtschaftlichen Betrieben als Anlagenbetreibern oder Substratlieferanten neue Einkommensmöglichkeiten erschlossen und damit Zukunftsperspektiven eröffnet hat. Indirekt sind aber auch alle anderen Landwirte von der Biogasproduktion betroffen, da die Biogasproduktion aufgrund des erheblichen Substratbedarfs und der hohen Zahlungsfähigkeit der Anlagen erhebliche Einflüsse vor allem auf den Bodenmarkt ausübt (14).

Da der Boden ein immobiler, knapper und nicht vermehrbarer Produktionsfaktor ist, können durch den zwischenzeitlich starken Anstieg der Biogasproduktion und den dadurch ausgelösten Anstieg der Kauf- und Pachtpreise bislang etablierte Produktionsformen der Landwirtschaft teilweise oder sogar vollkommen vom Bodenmarkt verdrängt werden. Diese Verdrängungseffekte betreffen sowohl den Anbau von bestimmten Marktfrüchten (etwa Braugerste und Stärkekartoffeln) als auch flächenabhängige Formen der Tierhaltung, namentlich die Bullenmast und die Milchviehhaltung, da mit diesen Alternativen entweder geringere Deckungsbeiträge erzielt werden oder die flächenabhängige Futtergrundlage in direkter Konkurrenz zum Energiepflanzenanbau steht (13; 53). Die Verdrängungseffekte treten bei den an der Biogasproduktion beteiligten Landwirten auf, die Flächen für den Substratanbau benötigen, betreffen aber indirekt auch andere Landwirte, da ihnen aufgrund erhöhter Pachtpreise für Acker- und Grünland im näheren Umfeld der Biogasanlagen der Produktionsfaktor Boden oft nicht mehr zur Verfügung steht (14; 29). Somit steht die Biogasproduktion in der Mehrzahl der Fälle in direkter Konkurrenz zu bislang etablierten Wirtschaftsformen und Betriebszweigen in der Landwirtschaft.

Von der Biogaserzeugung sind aber nicht nur landwirtschaftliche Betriebe, sondern auch der Landwirtschaft vor- und nachgelagerte Bereiche, etwa weiterverarbeitende Betriebe (zum Beispiel Molkereien oder Kartoffelstärke produzierende Unternehmen) und der Landhandel, betroffen. Die regional tätigen Landhandelsunternehmen, aber zum Teil auch die Futtermischwerke und Mühlen, sind auf den Handel zum Beispiel mit Getreide und Ölfrüchten angewiesen. Deren Produktion sinkt jedoch, da aufgrund der Flächenumnutzung für die Biomasseerzeugung für Biogasanlagen Ackerland zur Produktion von Nahrungs- und Futtermitteln verlorengeht, obwohl in erheblichem Umfang Brachflächen wieder in die Bewirtschaftung genommen worden sind (41). Weiterhin sinkt auch der Bedarf an mineralischen, durch den Landhandel bereitgestellten Düngemitteln, wenn auf den vorhandenen Ackerflächen vermehrt Biomasse zur Biogasproduktion angebaut wird und kein Export von Nährstoffen durch den Verkauf von Marktfrüchten mehr stattfindet, sondern durch Biogasanlagen geschlossene Nährstoffkreisläufe etabliert werden (37).

Gömann et al. (25) kommen in einer Studie zu dem Ergebnis, dass die Versorgung des Landhandels sowie der Ernährungs- und Futtermittelindustrie mit Agrarprodukten durch die Biogaserzeugung in Deutschland nicht flächendeckend gefährdet wird. Vielmehr würden die jährlichen witterungsbedingten Angebotsschwankungen ohnehin über Lagerbestandsveränderungen, Importe und Exporte ausgeglichen werden. Gleichwohl sehen speziell der Landhandel und die Mühlenwirtschaft, die direkt um den Rohstoff Getreide konkurrieren, den Ausbau der Biogaserzeugung kritisch. Künstlich werde – so eine verbreitete Auffassung – insbesondere in Regionen mit einer hohen Biogasanlagendichte die Konkurrenz um Agrarrohstoffe verschärft (25).

Anders als der Landhandel gehören Lohnunternehmen eher zu den Gewinnern der Biogasproduktion, da die Bergung einer großen Menge an Biomasse in einem engen Zeitfenster eine leistungsstarke und zugleich sehr kapitalintensive Erntelogistik voraussetzt. Parallel zum Ausbau der Biogasproduktion konnten daher die Lohnunternehmen neue Geschäftsmöglichkeiten erschließen (45).

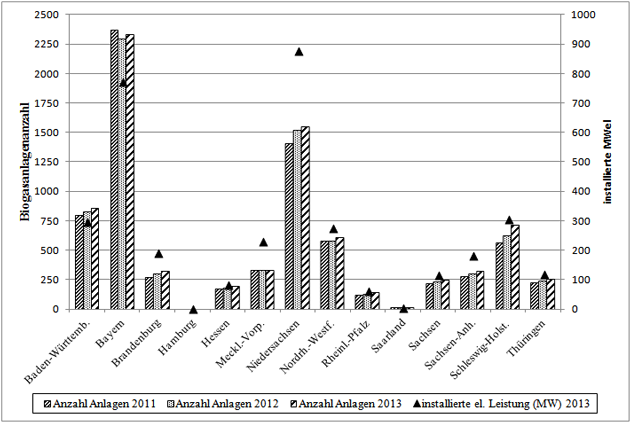

Die Entwicklung der Biogasproduktion ist in den vergangenen zehn Jahren regional unterschiedlich schnell vorangeschritten. Während einige Regionen, bspw. die Heideregion in Niedersachsen, an die bis in die frühen 1990er Jahre zurückreichenden Erfahrungen mit der Verstromung von Methan aus Biomasse anknüpfen konnten, sind die Landwirte in den meisten anderen Regionen erst nach dem Inkrafttreten des EEGs 2000 in größerem Umfang in die Biogaserzeugung eingestiegen (22). Darüber hinaus haben die jeweiligen Standortbedingungen, die Verfügbarkeit von Substraten und Anbaufläche, die Vorzüglichkeit alternativer Kulturen und landwirtschaftlicher Betriebszweige, die Nutzungsmöglichkeiten für die anfallende thermische Energie, die Verfügbarkeit von Kapital sowie die Akzeptanz innerhalb des Berufsstandes und der Gesellschaft zu einer regional sehr heterogenen Entwicklung der Biogaserzeugung beigetragen (25; 32). Niedersachsen und Bayern stechen heraus; sie verfügen über die größte Anzahl an Biogasanlagen sowie die höchste installierte elektrische Leistung. Gleichzeitig wird aus Abbildung 1 ersichtlich, dass die Entwicklung im Zeitraum von 2011 bis 2013 sehr verhalten und kaum noch ein Zubau an neuen Anlagen zu verzeichnen war. Deutlich unterschiedlich ist auch die durchschnittliche elektrische Leistung der Biogasanlagen. Während im Süden eher kleinere Anlagen errichtet wurden (in Bayern durchschnittlich 332 kWel, in Baden-Württemberg durchschnittlich 345 kWel, in Hessen durchschnittlich 432 kWel), finden sich in den neuen Bundesländern durchschnittlich größere Anlagen (zum Beispiel in Mecklenburg-Vorpommern durchschnittlich 697 kWel, in Brandenburg durchschnittlich 600 kWel).

Ein weiterer Indikator für die Biogasanlagendichte ist das Verhältnis von installierter elektrischer Leistung (install. kWel) zu landwirtschaftlicher Nutzfläche (ha LF) in einer Region. Betrachtet man diesen Wert, so waren 2013 die Bundesländer Niedersachsen (0,33 kWel/ha LF), Schleswig-Holstein (0,30 kWel/ha LF) und Bayern (0,24 kWel/ha LF) führend, während deutschlandweit im Mittel nur 0,17 kWel/ha LF installiert waren (19; 51).

Abbildung 1: Entwicklung der deutschen Biogasproduktion 2011-2013.

Quelle: Eigene Berechnungen und Darstellungen nach (18; 21).

Neben den in Abbildung 1 berücksichtigten Biogasanlagen, die in Kraft-Wärme-Kopplung betrieben werden, waren Ende des Jahres 2013 deutschlandweit auch noch 146 Biomethan-Einspeiseanlagen mit einer Einspeisekapazität von etwa 109,8 Tausend Normkubikmeter (Nm³) je Stunde in Betrieb. Diese Anlagen befinden sich hauptsächlich in Niedersachsen, Mecklenburg-Vorpommern, Sachsen-Anhalt, Brandenburg und Bayern (8).

Es ist deutlich geworden, dass Niedersachsen ein bedeutender Biogasstandort ist. Daher werden im Weiteren die regionalwirtschaftlichen Auswirkungen der Biogasproduktion am Beispiel Niedersachsens dargestellt. Die Ergebnisse können jedoch unter Beachtung der regionalen Besonderheiten auf andere Bundesländer übertragen werden.

Die zur Analyse der regionalwirtschaftlichen Effekte der Biogasproduktion erforderlichen Daten wurden mittels einer empirischen Studie im Frühjahr 2013 erhoben. Befragt wurden 48 Biogasanlagenbetreiber aus ganz Niedersachsen. Die Auswahl der Biogasanlagen spiegelte dabei in etwa die Größenverteilung der in Niedersachsen betriebenen Anlagen wider. Je zur Hälfte wurden Anlagen in den Größenklassen bis 500 kW sowie 501 bis 2000 kW befragt. Da sehr detaillierte Daten erhoben wurden, wurde in Übereinstimmung mit (24) das Face-to-Face-Interview als Erhebungsmethode gewählt.

Der Fragebogen umfasste fünf Bereiche. Im ersten Teil wurden allgemeine Daten zu den an den Anlagen beteiligten landwirtschaftlichen Betrieben abgefragt. Der zweite Teil zielte auf Zukunftsüberlegungen und mögliche Investitionen der Anlagenbetreiber in den nächsten fünf Jahren ab. Im dritten Teil wurden wesentliche betriebswirtschaftliche Daten der Biogasanlagen (Art und Umfang der Beschäftigungsverhältnisse, an der Errichtung der Anlage beteiligte Wirtschaftsbereiche, Betriebskosten sowie Erträge in den vergangenen Wirtschaftsjahren) erfasst. Abschließend wurden Informationen zur Öffentlichkeitsarbeit (Teil 4) und soziodemographische Angaben zum Anlagenbetreiber (Teil 5) abgefragt.

Die Eigentümer und Betreiber der Biogasanlagen sind in der Regel ortsansässige Landwirte, die auch die Substrate bereitstellen und die Gärreste abnehmen. Sofern die beteiligten landwirtschaftlichen Betriebe Wärme für die Getreidetrocknung, Mastställe oder Ähnliches benötigen, treten sie oftmals auch als Abnehmer der Abwärme der Biogasanlagen auf. Die durchschnittliche installierte elektrische Leistung der Anlagen in der Stichprobe beträgt 740 kWel; dies liegt geringfügig über dem niedersächsischen Landesdurchschnitt (529 kWel) am Ende des Jahres 2012 (43). Die Biogasanlagen werden in unterschiedlichen Rechtsformen betrieben: GmbH & Co. KG (23 Anlagen), GbR (12 Anlagen), Einzelunternehmen und GmbH (je 4 Anlagen), KG und eG (je 2 Anlagen) sowie Sonstiges (1 Anlage).

Ergänzend zur fragebogengestützten Erhebung auf den Biogasanlagebetrieben sind Interviews mit elf niedersächsischen Experten aus den Bereichen Bau und Planung von Biogasanlagen sowie dem Landhandel durchgeführt worden. Schwerpunktmäßig wurde nach den Veränderungen im jeweiligen Unternehmen als Folge des Ausbaus der Biogasproduktion sowie wahrgenommenen Chancen und Risiken gefragt.

Die Darstellung der wirtschaftlichen Auswirkungen der Biogasproduktion erfolgt im Weiteren getrennt nach Investitionen, laufenden Aufwendungen und Erträgen, Beschäftigungswirkungen und verdrängten Alternativinvestitionen.

Die durchschnittliche Investitionssumme der befragten niedersächsischen Biogasanlagen beträgt knapp drei Millionen Euro. Tabelle 1 zeigt, in welchem Umfang und zu welchen Anteilen die Investitionsmittel in insgesamt 19 verschiedene Wirtschaftsbereiche geflossen sind. Die rechten drei Spalten geben Aufschluss darüber, wohin die Zahlungen geflossen sind. Aus Sicht einer regionalökonomischen Analyse ist diese Unterscheidung wichtig, da vor allem Zahlungen an Unternehmen, die im Landkreis der Biogasanlage ansässig sind, ebenfalls zur wirtschaftlichen Entwicklung im ländlichen Raum beitragen.

| Tabelle 1: Sektorale und regionale Wirkungen von Investitionen in eine Biogasanlage | ||||

|---|---|---|---|---|

| Beteiligte Wirtschaftssektoren | Durchschnittsbetrag (Anteil) in Euro (in Prozent) | davon im Landkreis der Biogasanlage in Prozent | davon im übrigen Niedersachsen in Prozent | davon außerhalb Niedersachsens in Prozent |

| Landwirtschaft | 37.354 (1,27) | 95,13 | 2,31 | 2,56 |

| Forstwirtschaft | 93 (0,01) | 50,00 | 0,00 | 50,00 |

| andere Primärsektoren | 166 (0,01) | 100,00 | 0,00 | 0,00 |

| Ernährungsgewerbe | 1.425 (0,05) | 99,00 | 1,00 | 0,00 |

| Textil/Holz | 139.749 (4,73) | 18,35 | 47,22 | 34,43 |

| chemische/metallene Erzeugnisse | 413.687 (14,01) | 31,23 | 44,33 | 24,44 |

| Maschinenbau | 960.289 (32,52) | 10,71 | 48,70 | 40,59 |

| andere verarbeitende Gewerbe | 92.303 (3,13) | 43,38 | 37,49 | 19,13 |

| Energieversorgung | 96.691 (3,30) | 36,28 | 51,60 | 12,13 |

| Baugewerbe | 1.033.543 (35,00) | 29,21 | 40,90 | 29,69 |

| Groß-/Einzelhandel | 16.785 (0,56) | 86,81 | 11,70 | 1,49 |

| Hotel/Gastronomie | 3.457 (0,11) | 97,78 | 1,67 | 0,56 |

| Transport/Verkehr | 12.229 (0,41) | 78,33 | 15,67 | 6,00 |

| Bank-/Kreditwesen | 38.401 (1,30) | 54,00 | 40,44 | 5,56 |

| privatwirtschaftliche Dienstleistungen | 57.158 (1,93) | 51,32 | 38,30 | 10,38 |

| öffentliche Verwaltungen | 30.956 (1,04) | 90,83 | 8,96 | 0,21 |

| Bildung/Fortbildung | 2.033 (0,06) | 22,75 | 72,25 | 5,00 |

| andere Dienstleistungen | 13.360 (0,45) | 94,17 | 5,83 | 0,00 |

| private Haushalte | 3.271 (0,11) | 98,61 | 1,39 | 0,00 |

| gesamte Investitionssumme | 2.952.950 (100) | 26,88 | 43,06 | 30,06 |

Quelle: Eigene Berechnung.

Anmerkungen: n= 48.

Aus Tabelle 1 ist ersichtlich, dass die einzelnen Wirtschaftssektoren in deutlich unterschiedlichem Maße von den Investitionen in die Biogasproduktion profitieren. Allein auf die Wirtschaftssektoren chemische und metallene Erzeugnisse, Maschinenbau und andere verarbeitende Gewerbe entfallen 49,66 Prozent und damit knapp die Hälfte der gesamten Investitionssumme. Zu diesen Sektoren zählen unter anderem Hersteller von Blockheizkraftwerken, Pump-, Dosier-, Einbring- und Heiztechnik, Rührwerken, Elektromotoren, Gaswäscheanlagen und Gasverdichtungskomponenten, Maschinen und Anbaugeräten, Dämmstoffen, Farbbeschichtungen, Isoliermaterialien, Rohrleitungen für Nahwärmenetze sowie Heizungsanlagen als Notfallreserve zur Sicherstellung der Wärmelieferung. Die lokale Wertschöpfung ist bei diesem Teil der Investitionen vergleichsweise gering, da viele Produkte aus anderen Teilen Deutschlands oder sogar dem Ausland stammen.

In den Wirtschaftssektor Landwirtschaft fließen knapp 1,3 Prozent der durch die Investition bedingten Zahlungen. Überwiegend handelt es sich hierbei um den Wert der eingebrachten Eigenleistungen der landwirtschaftlichen Betriebe, etwa Erdarbeiten, die mit den auf den landwirtschaftlichen Betrieben vorhandenen Maschinen durchgeführt werden, planerische und organisatorische Aufgaben, die die Betriebsleiter beim Bau der Biogasanlage übernehmen, sowie Mitarbeiter der an den Anlagen beteiligten Betriebe, die in arbeitsarmen Zeiten in der Landwirtschaft beim Bau der Biogasanlagen eingesetzt werden. Die entsprechenden Beträge fließen zu 95 Prozent in die Landkreise, in denen die Biogasanlagen errichtet werden, da die Anlagen fast durchweg in unmittelbarer räumlicher Nähe zu landwirtschaftlichen Betrieben stehen. Obwohl der Anteil der Landwirtschaft an der durchschnittlichen Gesamtinvestitionssumme einer Biogasanlage gering ist, ist es vielen Landwirten wichtig, sich mit ihren Maschinen und ihrem Wissen in die Planung und Koordinierung des Anlagenbaus einzubringen. Dies erlaubt die Nutzung der auf den Betrieben vorhandenen Ressourcen (49), stellt aber auch nach der Übernahme der fertigen Anlage einen besseren Wissensstand der beteiligten Landwirte über Baugruppen, Funktionsweisen, Arbeitsabläufe sowie biologische und logistische Systemabläufe sicher.

Neben der Landwirtschaft sind auch die Wirtschaftssektoren "Hotel/Gastronomie", "öffentliche Verwaltungen" sowie "private Haushalte" durch einen starken regionalen Bezug gekennzeichnet. Hier werden etwa 90 Prozent der Wertschöpfung innerhalb des jeweiligen Landkreises generiert. Die kommunalen Genehmigungsbehörden befinden sich schon aus rechtlichen Gründen innerhalb des jeweiligen Landkreises. Bei den Investitionen, die den "privaten Haushalten" zugeordnet werden, handelt es sich um Aufwendungen für Informationsveranstaltungen, Versammlungen, Einweihungsfeiern und Ähnliches.

Um näherungsweise die Investitionen, die bis 2012 in Niedersachsen in die Erstellung von Biogasanlagen geflossen sind, zu ermitteln, wurde die Investitionssumme je Megawatt (MW) installierte elektrische Leistung mit der Gesamtleistung der zum 31. Dezember 2012 in Niedersachsen in Betrieb befindlichen Biogasanlagen (783 MW) multipliziert. Nicht berücksichtigt werden konnten bei dieser Berechnung aufgrund fehlender Daten die je nach Baujahr und Größe der Biogasanlagen unterschiedlich hohen Kosten je Kilowatt elektrischer Leistung. Daher sind mögliche Kostendegressionen bei großen Anlagen sowie die Auswirkungen besonderer Marktsituationen, zum Beispiel im Vorfeld von EEG-Novellierungen, auf die Erstellungskosten nicht in die Berechnung eingeflossen. Folgt man dieser Berechnungsweise, so sind laut Tabelle 2 in Niedersachsen bislang mehr als 3,1 Milliarden Euro in die Errichtung von Biogasanlagen investiert worden. Etwa zwei Drittel der getätigten Investitionen sind innerhalb Niedersachsens verblieben und haben bis zum Ende des Jahres 2012 in der niedersächsischen Wirtschaft für rund 2,1 Milliarden Euro Umsatz gesorgt; die übrigen Investitionen gingen an Anbieter aus anderen Bundesländern oder dem Ausland.

| Tabelle 2: Gesamtinvestitionen in die niedersächsischen Biogasanlagen | ||||

|---|---|---|---|---|

| Beteiligte Wirtschaftssektoren | Investitionssumme je ein Megawatt installierter elektrischer Leistung in Euro | Gesamtinvestition aller niedersäch- sischen Anlagen bis 31. Dezember 2012 (783 MW)* in Tausend Euro | davon in Niedersachsen sachsen in Tausend Euro | davon außerhalb Niedersachsens in Tausend Euro |

| gesamt | 3.990.473 | 3.124.542 | 2.186.040 | 938.502 |

| Landwirtschaft | 50.478 | 39.525 | 38.513 | 1.012 |

| Forstwirtschaft | 126 | 98 | 95 | 3 |

| andere Primärsektoren | 224 | 176 | 171 | 5 |

| Ernährungsgewerbe | 1.926 | 1.508 | 1.469 | 39 |

| Textil/Holz | 188.850 | 147.870 | 96.958 | 50.912 |

| chemische/metallene Erzeugung | 559.036 | 437.726 | 330.745 | 106.981 |

| Maschinenbau | 1.297.688 | 1.016.090 | 603.659 | 412.431 |

| andere verarbeitende Gewerbe | 124.734 | 97.667 | 78.983 | 18.684 |

| Energieversorgung | 130.664 | 102.310 | 89.910 | 12.400 |

| Baugewerbe | 1.396.680 | 1.093.600 | 766.723 | 326.877 |

| Groß-/Einzelhandel | 22.682 | 17.760 | 17.496 | 264 |

| Hotel/Gastronomie | 4.672 | 3.658 | 3.603 | 55 |

| Transport/Verkehr | 16.526 | 12.940 | 12.747 | 193 |

| Bank-/Kreditwesen | 51.893 | 40.632 | 38.373 | 2.259 |

| privatwirtschaftliche Dienstleistungen | 77.241 | 60.479 | 54.202 | 6.277 |

| öffentliche Verwaltungen | 41.832 | 32.755 | 32.686 | 69 |

| Bildung/Fortbildung | 2.747 | 2.151 | 2.146 | 5 |

| andere Dienstleistungen | 18.054 | 14.136 | 14.107 | 29 |

| private Haushalte | 4.420 | 3.461 | 3.454 | 7 |

Quelle: Eigene Berechnung.

Anmerkungen: * ohne Berücksichtigung der Biomethanverstromung.

Neben den Investitionen während der Planungs- und Bauphase einer Biogasanlage sind mit dem Betrieb der Anlagen laufende Aufwendungen und Erträge verbunden, die im Folgenden näher betrachtet werden.

In Tabelle 3 sind die durchschnittlichen jährlichen Aufwendungen der 48 befragten niedersächsischen Biogasanlagen, die prozentualen Anteile der verschiedenen Aufwandsarten sowie die regionale Verteilung der Aufwendungen aufgelistet. Die Gliederung in elf Aufwandsarten orientiert sich am Jahresabschluss der Biogasanlagen sowie an Empfehlungen des KTBL. Etwa 70 Prozent des jährlichen Gesamtaufwands fließen in die Landkreise, in denen die Biogasanlagen errichtet worden sind, und stärken dort die regionale Wertschöpfung. Dabei entfallen auf den Groß- und Einzelhandel des Landkreises 15,06 Prozent und auf alle weiteren Sektoren etwa 56,89 Prozent der Aufwendungen. Auf das übrige Niedersachsen entfallen 22,65 Prozent; die restlichen 5,41 Prozent kommen Anbietern außerhalb Niedersachsens zugute.

Fast 55 Prozent der jährlichen Gesamtaufwendungen machen die Kosten für die eingesetzten Substrate, die Substratbergung und die Gärrestausbringung aus. Dazu zählen im Einzelnen die Kosten für den Zukauf von Substraten, die Aufwendungen für in Anspruch genommene Lohnarbeiten sowie die Mieten für die von den Auftragnehmern zur Verfügung gestellten Maschinen und Transportfahrzeuge. Die Substratkosten fallen überwiegend im Landkreis der Biogasanlage an (92 Prozent). Bezüge von außerhalb des Landkreises kommen durch Zwischenhändler zustande.

| Tabelle 3: Regionale Verteilung der jährlichen Aufwendungen einer Biogasanlage 2012 | |||||

|---|---|---|---|---|---|

| Aufwendungen | Durchschnittsbetrag (Anteil) in Euro (in Prozent) | davon im Landkreis der Biogasanlage: Groß- und Einzelhandel in Prozent | davon im Landkreis der Biogasanlage: andere Sektoren und Landwirt-schaft in Prozent | davon im übrigen Niedersachsen in Prozent | davon außerhalb Niedersachsens in Prozent |

| Zukauf von Substrat (Mais, GPS, ZR, andere) | 464.157 (45,37) | 7,73 | 84,31 | 6,60 | 1,36 |

| Lohnarbeiten | 81.851 (8,00) | 2,02 | 79,05 | 18,45 | 0,48 |

| Gas, Wasser, Strom | 52.060 (5,09) | 50,00 | 6,85 | 35,96 | 7,19 |

| Diesel, Öl, Benzin, Heizöl | 40.546 (3,96) | 64,06 | 10,42 | 22,81 | 2,71 |

| Reparaturen, Wartung, Instandhaltung | 75.253 (7,35) | 9,57 | 17,94 | 41,85 | 30,64 |

| Telekommunikation, Post, Büromaterial | 4.276 (0,42) | 31,70 | 15,21 | 7,17 | 45,91 |

| Miete, Pachten | 4.638 (0,45) | 0,00 | 100,00 | 0,00 | 0,00 |

| Versicherungen | 15.918 (1,56) | 7,34 | 10,64 | 59,04 | 22,98 |

| Abschreibungen, Fremdkapital-zinsen, Gebühren | 260.836 (25,50) | 19,26 | 34,04 | 41,81 | 4,89 |

| Fachberatung, Analysen | 9.162 (0,90) | 5,53 | 25,36 | 50,77 | 18,34 |

| Maschinen- und Transportmieten | 14.282 (1,40) | 28,33 | 45,67 | 21,33 | 4,67 |

| gesamt | 1.022.979 (100) | 15,06 | 56,89 | 22,65 | 5,41 |

Quelle: Eigene Berechnung.

Anmerkungen: n = 48.

Die benötigten Betriebsstoffe haben ebenfalls einen erheblichen Anteil an der regionalen Wertschöpfung. Gas, Eigenverbrauchsstrom und Wasser werden oft von den lokal ansässigen Stadtwerken oder Wasserverbänden, Treibstoffe und Öle von örtlichen Händlern bezogen. Die rund 36 Prozent, die aus dem übrigen Niedersachsen stammen, gehen auf Bezüge von überregional tätigen Stromversorgern zurück.

Abschreibungen, Fremdkapitalzinsen und Gebühren stellen mit 25,5 Prozent an den jährlichen Gesamtaufwendungen ebenfalls einen bedeutenden Kostenblock dar. Da Banken meist als Zwischenfinanzierer oder Kreditvermittler auftreten und die Kredite zur Finanzierung von Investitionen in erneuerbare Energien oftmals nur an Investoren durchreichen, verbleiben nur etwas mehr als 50 Prozent der Wertschöpfung im Landkreis der jeweiligen Biogasanlage. Aufgrund der sehr spezialisierten Biogasanlagentechnik kommen Aufwendungen für Reparaturen, Wartung und Instandhaltung zu rund 71 Prozent Herstellern, die außerhalb der Landkreise der Biogasanlagen beheimatet sind, zugute.

Tabelle 4 zeigt die Ergebnisse einer Hochrechnung der jährlichen Aufwendungen auf den Gesamtbestand der niedersächsischen Biogasanlagen für das Wirtschaftsjahr 2012. Die insgesamt installierte elektrische Leistung betrug am Ende des Jahres 2012 rund 783 MWel (19). Es ist zu erkennen, dass im Jahr 2012 über eine Milliarde Euro und damit 95 Prozent aller Aufwendungen, die auf den Betrieb von Biogasanlagen zurückgehen, in Niedersachsen verblieben sind.

| Tabelle 4: Regionale Verteilung der Aufwendungen der niedersächsischen Biogasproduktion 2012 | |||||

|---|---|---|---|---|---|

| Aufwendungen | Kosten je ein Megawatt installierte elektrische Leistung in Euro | Gesamtkosten aller niedersächsischen Anlagen im Wirtschaftsjahr 2012* in Tausend Euro | davon im Landkreis der Biogasanlage in Tausend Euro | davon im übrigen Niedersachsen in Tausend Euro | davon außerhalb Niedersachsens in Tausend Euro |

| gesamt | 1.382.404 | 1.082.423 | 778.695 | 245.169 | 58.559 |

| Zukauf von Substrat (Mais, GPS, ZR, andere) | 627.239 | 491.128 | 452.034 | 32.414 | 6.679 |

| Lohnarbeiten | 110.609 | 86.607 | 70.212 | 15.979 | 416 |

| Gas, Wasser, Strom | 70.351 | 55.085 | 31.316 | 19.807 | 3.961 |

| Diesel, Öl, Benzin, Heizöl | 54.792 | 42.902 | 31.953 | 9.786 | 1.163 |

| Reparaturen, Wartung, Instandhaltung | 101.693 | 79.626 | 21.905 | 33.323 | 24.397 |

| Telekommunikation, Post, Büromaterial | 5.778 | 4.524 | 2.122 | 324 | 2.078 |

| Miete, Pachten | 6.268 | 4.908 | 4.908 | 0 | 0 |

| Versicherungen | 21.511 | 16.843 | 3.028 | 9.944 | 3.871 |

| Abschreibungen, Fremdkapitalzinsen, Gebühren | 352.481 | 275.993 | 147.104 | 115.393 | 13.496 |

| Fachberatung, Analysen | 12.381 | 9.694 | 2.995 | 4.922 | 1.778 |

| Maschinen- und Transportmieten | 19.300 | 15.112 | 11.183 | 3.223 | 706 |

Quelle: Eigene Berechnung.

Anmerkungen: * ohne Berücksichtigung der Biomethanverstromung; insgesamt 783 MWel installierte Leistung.

Tabelle 5 zeigt die durchschnittlichen jährlichen Erträge der 48 untersuchten Biogasanlagen im Jahr 2012. 41 der analysierten Anlagen betreiben eine Kraft-Wärme-Kopplung und verstromen das gewonnene Biogas selbst in einem Blockheizkraftwerk (BHKW). Bei ihnen werden die Erlöse durch den Stromverkauf generiert. Drei Anlagen vermarkten dagegen das gewonnene Rohbiogas. In diesem Fall liegen die weiteren Wertschöpfungsstufen, etwa Gaswäsche, Aufbereitung und Verdichtung des Rohbiogases, trotz räumlicher Nähe zu den Biogasanlagen in der Hand Dritter, beispielsweise Energieversorgern. Weitere vier Anlagen verkaufen einen Teil des Rohbiogases an einen Dritten, der ein BHKW betreibt, und verstromen das restliche Biogas selbst.

Die Ergebnisse zeigen, dass die untersuchten Biogasanlagen im Durchschnitt jährliche Erlöse in Höhe von 1.357.087 Euro erzielen, die zu 43,17 Prozent innerhalb des eigenen Landkreises, zu 43,81 Prozent im übrigen Niedersachsen und zu 13,02 Prozent außerhalb Niedersachsens generiert werden. Der Strom- und Gasverkauf macht im Mittel mehr als 95 Prozent der Erlöse der untersuchten Anlagen aus. Auf den Gärsubstratverkauf entfallen dagegen nur 0,56 Prozent des Jahresumsatzes der Biogasanlagen. Ein Grund dafür ist, dass das Gärsubstrat in der Regel nicht an die Landwirte zurückverkauft wird. Vielmehr erhalten die Landwirte, welche vorher die Substrate (Mais, Ganzpflanzensilage, Zuckerrüben, Gülle, Mist und anderes) geliefert haben, das Gärsubstrat im Frühjahr oder Sommer anteilig kostenneutral zurück. Lediglich in Einzelfällen, etwa in Regionen, die durch erhebliche Nährstoffüberschüsse gekennzeichnet sind, werden Gärsubstrate regional oder auch überregional an Landwirte oder Händler veräußert. Erträge aus dem Verkauf von Wärme machen im Mittel nur 3,69 Prozent des jährlichen Umsatzes aus; trotzdem kann die Wärmenutzung im Einzelfall eine tragende Rolle im wirtschaftlichen Gesamtkonzept einer Biogasanlage spielen.

Die Erlösquellen innerhalb des Landkreises werden in Groß- und Einzelhandel, andere Wirtschaftssektoren und Landwirtschaft, private Haushalte sowie staatliche Einrichtungen unterschieden. Diese gegenüber der Darstellung der Aufwendungen differenziertere Aufschlüsselung erlaubt es, die Verknüpfung der Biogasanlagen mit ihrem unmittelbaren wirtschaftlichen und sozialen Umfeld besser darstellen zu können.

Innerhalb der Landkreise dominiert der Groß- und Einzelhandel, dem der Verkauf von Strom und Gas zugerechnet wird, mit 29,53 Prozent der Erträge vor der Landwirtschaft (sechs Prozent), privaten Haushalten (3,27 Prozent) und staatlichen Einrichtungen (4,38 Prozent). Private Haushalte und staatliche Einrichtungen fungieren häufig im Falle des Verkaufs von Biomethan, der Nahwärmenutzung oder der Verwendung von Abwärme zu Trocknungszwecken als Geschäftspartner. Insgesamt stammen im Bereich der Wärmenutzung die Erträge zu rund 50 Prozent von privaten Haushalten und staatlichen Einrichtungen. Weitere knapp 45 Prozent werden durch den Verkauf an andere Wirtschaftssektoren, namentlich Landwirtschaft, die die Abwärme ortsnah zum Beheizen von Ställen sowie Wirtschafts- oder Wohnräumen nutzt, erzielt.

| Tabelle 5: Regionale Verteilung der jährlichen Erträge einer Biogasanlage 2012 | |||||||

|---|---|---|---|---|---|---|---|

| Erträge | Durch-schnitts-betrag (Anteil) in Euro (in Prozent) | Groß- und Einzel-handel in Prozent | Andere Wirt- schafts-sektoren und Landwirt- schaft in Prozent | Private Haushalte in Prozent | Staatliche Einrich-tungen in Prozent | Alle Wirtschafts-sektoren im übrigen Nieder-sachsen in Prozent | Alle Wirt- schafts-sektoren außerhalb Nieder-sachsens in Prozent |

innerhalb des Landkreises | |||||||

| Strom | 1.108.710 (81,70) | 31,12 | 2,22 | 0,00 | 0,00 | 53,33 | 13,33 |

| Gas | 182.608 (13,46) | 28,57 | 14,29 | 14,29 | 28,56 | 0,00 | 14,29 |

| Gär- substrat | 7.648 (0,56) | 0,00 | 91,50 | 0,00 | 0,00 | 2,50 | 6,00 |

| Wärme/ Nah- wärme | 50.061 (3,69) | 4,86 | 39,06 | 36,27 | 14,41 | 2,70 | 2,70 |

| Lohnar- beiten (Maschi- nen, AK) | 1.824 (0,13) | 0,00 | 100,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Trock- nung (Holz, Getreide, anderes) | 1.518 (0,11) | 15,38 | 61,55 | 7,69 | 0,00 | 15,38 | 0,00 |

| Substrat (Mais, GPS, anderes) | 4.718 (0,35) | 20,00 | 30,00 | 0,00 | 0,00 | 30,00 | 20,00 |

| gesamt | 1.357.087 (100) | 29,52 | 6,00 | 3,27 | 4,38 | 43,81 | 13,02 |

Quelle: Eigene Berechnung.

Anmerkungen: n = 48.

In Tabelle 6 ist eine Hochrechnung der Erträge auf das ganze Bundesland Niedersachsen für das Wirtschaftsjahr 2012 wiedergegeben. In diesem Jahr beliefen sich die Gesamterträge aller niedersächsischen Biogasanlagen auf mehr als 1,4 Milliarden Euro. Davon wurden etwa 42 Prozent innerhalb der Landkreise, in denen die Biogasanlagen errichtet wurden, erwirtschaftet. Weitere knapp 44 Prozent der Erträge stammen aus dem übrigen Niedersachsen und 14 Prozent von außerhalb Niedersachsens.

| Tabelle 6: Regionale Verteilung der Erträge der niedersächsischen Biogasproduktion 2012 | |||||||

|---|---|---|---|---|---|---|---|

| Erträge | Erträge je ein Megawatt installierter elektrischer Leistung in Euro | Gesamt-erträge aller nieder- sächsischer Anlagen im Wirtschafts- jahr 2012* in Tausend Euro | davon aus dem Landkreis der Biogasanlage | davon aus dem übrigen Nieder-sachsen in Tausend Euro | davon außerhalb Nieder-sachsens in Tausend Euro | ||

| von Wirt- schafts-betrieben in Tausend Euro | von privaten Haus- halten in Tausend Euro | von staat- lichen Einrich-tungen in Tausend Euro | |||||

| gesamt | 1.833.901 | 1.435.945 | 510.268 | 46.947 | 62.816 | 629.010 | 186.904 |

| Strom | 1.498.257 | 1.173.135 | 391.123 | 0 | 0 | 625.633 | 156.379 |

| Gas | 246.768 | 193.219 | 82.814 | 27.611 | 55.183 | 0 | 27.611 |

| Gärrest | 10.335 | 8.092 | 7.405 | 0 | 0 | 202 | 486 |

| Wärme/ Nah- wärme | 67.650 | 52.970 | 23.264 | 19.212 | 7.633 | 1.430 | 1.430 |

| Lohnar- beiten (Maschi- nen, AK) | 2.465 | 1.930 | 1.930 | 0 | 0 | 0 | 0 |

| Lohntrock- nung (Holz, Getreide, anderes) | 2.051 | 1.606 | 1.236 | 124 | 0 | 247 | 0 |

| Substrat (Mais, GPS, anderes) | 6.376 | 4.992 | 2.496 | 0 | 0 | 1.498 | 998 |

Quelle: Eigene Berechnungen.

Anmerkungen: n = 48 Biogasanlagen; * ohne Berücksichtigung der Biomethanverstromung; insgesamt 783 MWel installierte Leistung.

Jede Biogasanlage erfordert eine laufende biologische und betriebswirtschaftliche Betreuung, die die Beschickung der Anlage, Probennahmen, die Sicherstellung der Erreichbarkeit im Notfall, alle administrativen Aufgaben und Weiteres umfasst. Tabelle 7 zeigt die verschiedenen Beschäftigungsverhältnisse auf den befragten Biogasanlagen differenziert nach dem Umfang der wöchentlichen Arbeitszeit der Arbeitskräfte, dem Status (Familienarbeitskraft, Gesellschafter, familienfremder Mitarbeiter) sowie dem Hauptwohnsitz der Arbeitskräfte. Die Ergebnisse verdeutlichen, dass familienfremde Mitarbeiter einen erheblichen Teil der Arbeitsleistung erbringen. Gesellschafter sind mehrheitlich in Teilzeit auf den Biogasanlagen tätig; Familienarbeitskräfte werden – wenn überhaupt – meist mit nur vergleichsweise wenigen Wochenarbeitsstunden beschäftigt. Saisonarbeitskräfte werden zwecks Bewältigung von Arbeitsspitzen während der Ernte meist zweimal im Jahr für ein bis zwei Wochen angestellt. Mehr als 90 Prozent der Arbeitskräfte haben ihren Hauptwohnsitz im Landkreis der Biogasanlage.

| Tabelle 7: Beschäftigungsverhältnisse auf den Biogasanlagen | |||||

|---|---|---|---|---|---|

| Umfang und Art der Beschäftigungsverhältnisse | Familien- arbeits-kräfte µ (σ) | Gesell-schafter µ (σ) | familien-fremde Mitarbeiter µ (σ) | davon ansässig im selben Landkreis in Prozent | davon ansässig in anderen Landkreisen in Prozent |

| Vollzeitbeschäftigte (mehr als 30 Stunden/Woche) | 0,1 (0,371) | 0,27 (0,536) | 0,6 (1,005) | 92,31 | 7,69 |

| Teilzeitbeschäftigte (20-30 Stunden/Woche) | 0,04 (0,289) | 0,33 (0,663) | 0,17 (0,476) | 91,17 | 8,83 |

| Teilzeitbeschäftigte (10-20 Stunden/Woche) | 0,17 (0,663) | 0,23 (0,515) | 0,27 (0,449) | 91,66 | 8,34 |

| Teilzeitbeschäftigte (weniger als 10 Std./Woche) | 0,02 (0,144) | 0,17 (0,476) | 0,33 (0,753) | 94,12 | 5,88 |

| Saisonarbeitskräfte | 0,02 (0,144) | 0,17 (1,018) | 0,52 (1,255) | 100,00 | 0,00 |

Quelle: Eigene Berechnung.

Anmerkungen: n = 48 Biogasanlagen; µ = Mittelwert; σ = Standardabweichung.

Durchschnittlich werden 2,71 Arbeitskräfte je Biogasanlage beschäftigt, überwiegend in Teilzeit. Umgerechnet auf Vollzeitbeschäftigte entspricht dies etwa 1,84 Arbeitskräften je Anlage oder 2,49 Arbeitskräften je ein Megawatt installierter elektrischer Leistung (Tabelle 8). Hochgerechnet auf den gesamten Anlagenbestand in Niedersachsen ergeben sich zum Ende des Jahres 2012 rund 1.944 Vollarbeitsplätze auf niedersächsischen Biogasanlagen. Folgt man den Ergebnissen einer Leontief-Multiplikatorenanalyse, so sichert in Niedersachsen ein Arbeitsplatz auf einer Biogasanlage weitere 1,25 Arbeitsplätze im vor- und nachgelagerten Bereich; dies waren zum Ende des Jahres 2012 rund 2.430 Vollarbeitsplätze.

| Tabelle 8: Zahl der Beschäftigten auf niedersächsischen Biogasanlagen | |||||

|---|---|---|---|---|---|

| Umfang und Art der Beschäftigungs-verhältnisse | durchschnittlich Beschäftigte je Anlage (740 kWel) | durchschnittliche Vollarbeitskräfte je Anlage (740 kWel) | theoretische Vollarbeitskräfte je ein Megawatt installierter elektrischer Leistung | theoretische Vollarbeitskräfte aller nieder-sächsischen Anlagen am 31.Dezember 2012* | |

| gesamt | 2,71 | 1,84 | 2,49 | 1.944,43 | |

| Vollzeitbeschäftigte (mehr als 30 Stunden/Woche) | 1,00 | 1,84 | 2,49 | 1.944,43 | |

| Teilzeitbeschäftigte (20-30 Stunden/Woche) | 0,54 | Anmerkung: Unter "Beschäftigte" sind Familienarbeitskräfte, mitarbeitende Gesellschafter und familienfremde Mitarbeiter zusammengefasst. | |||

| Teilzeitbeschäftigte (10-20 Stunden/Woche) | 0,66 | ||||

| Teilzeitbeschäftigte (weniger als 10 Std./Woche) | 0,52 | ||||

Quelle: Eigene Berechnung.

Anmerkungen: * ohne Berücksichtigung der Biomethanverstromung; 783 MWel installierte Leistung.

Da im nordwestlichen Teil Niedersachsens sehr viele Zuliefererunternehmen der Biogasproduktion beheimatet sind, die auch Anlagen außerhalb Niedersachsens bauen, kann insgesamt von einer noch größeren Zahl von Arbeitskräften im vor- und nachgelagerten Bereich der Biogasproduktion ausgegangen werden. Für ganz Deutschland ging der Fachverband Biogas (22) für 2011 von 63.213 Arbeitnehmern in der Biogaswertschöpfungskette aus. Aufgrund der zwischenzeitlich eingetretenen Veränderungen werden für das Jahresende 2014 nur noch 41.000 Beschäftigte bei weiterhin sinkender Tendenz erwartet.

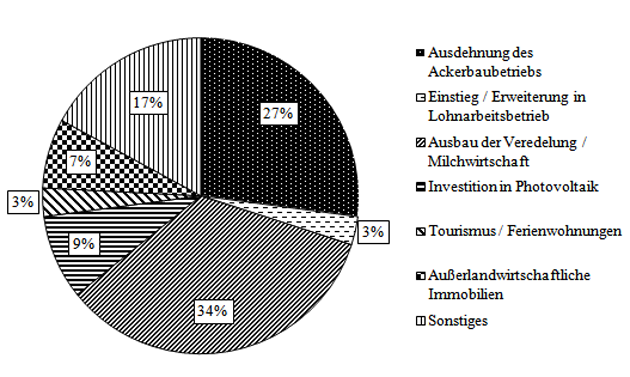

Der Einstieg in die Biogasproduktion bedeutete für viele landwirtschaftliche Betriebe eine Möglichkeit zur Diversifikation sowie zur Erschließung einer neuen Einkommensquelle (14; 18; 52). Damit ist aber zugleich auch die Frage verbunden, welche alternativen Investitionen die Betriebe getätigt hätten, wenn sie nicht in die Biogasproduktion eingestiegen wären (10).

Um einen Einblick in alternative Betriebsentwicklungen zu erhalten, wurden die Landwirte in einer empirischen Erhebung nach alternativen Investitionsmöglichkeiten gefragt. Die Ergebnisse zeigen, dass ein größerer Teil der Landwirte entweder weiter in die Veredelung investiert hätte oder sogar neu in die Veredelung eingestiegen wäre. Besonders in den durch den Ackerbau geprägten Regionen hätte zudem die Ausdehnung des Acker- oder Futterbaus eine Alternative dargestellt, die – wie einige Biogasanlagenbetreiber anmerkten – aufgrund der Entwicklung vor allem auf dem Pachtmarkt allerdings oft nur schwer umzusetzen gewesen wäre. Daneben wurden weitere Investitionsalternativen wie der Erwerb außerlandwirtschaftlicher Immobilien oder die Photovoltaik genannt (Abbildung 2).

Abbildung 2: Potentielle Investitionsalternativen zur Biogasanlage.

Quelle: Eigene Berechnung und Darstellung.

Anmerkungen: n = 46; Mehrfachantworten waren möglich.

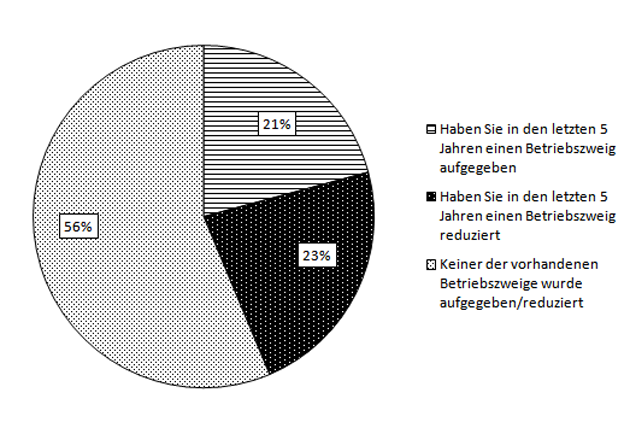

Ein weiteres Ziel der Erhebung war es zu analysieren, ob und gegebenenfalls welche Betriebszweige infolge des Einstiegs in die Biogasproduktion reduziert oder gar aufgegeben worden sind. Aus Abbildung 3 geht hervor, dass immerhin 44 Prozent der befragten Anlagenbetreiber einen Betriebszweig reduziert oder sogar vollständig aufgegeben haben. Letzteres betraf vor allem die Bullenmast und die Milchviehhaltung, aber auch die Pensionspferdehaltung und die Schweinemast. Im Betriebszweig Ackerbau wurde hauptsächlich der Kartoffel-, zum Teil aber auch der Getreideanbau beendet. Soweit Betriebszweige nur reduziert wurden, betraf dies im Bereich der Tierhaltung überwiegend die Pferdezucht und die Bullenmast. Im Betriebszweig Ackerbau wurde von einem Teil der Betriebe der Getreide- und der Kartoffelanbau eingeschränkt; im Gegenzug sind Mais und Ganzpflanzensilage in die Fruchtfolgen aufgenommen worden. Diese Aussagen zu Verdrängungseffekten durch die Biogasproduktion bestätigen die Ergebnisse früherer Studien (9; 14).

Abbildung 3: Verdrängungseffekte nach dem Einstieg in die Biogasproduktion.

Quelle: Eigene Berechnung und Darstellung.

Anmerkungen: n = 46; Mehrfachantworten waren möglich.

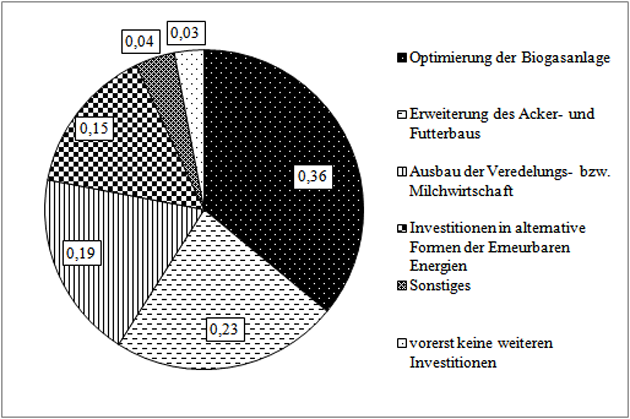

Befragt nach der geplanten Betriebsentwicklung geben die Probanden am häufigsten weitere Investitionen in die bestehenden Biogasanlagen zur Optimierung der Arbeits- und Gärprozesse an (Abbildung 4). Auf den weiteren Plätzen folgen Investitionen in den Ackerbau, den Ausbau der Tierhaltung (Schweine-, aber auch Rinder- und Geflügelhaltung) sowie andere erneuerbare Energien (Photovoltaik, Solarthermie, Windenergie, Anbau von Biomasse, Biomasseheizsysteme). Die vergleichsweise geringe Bereitschaft zu Investitionen in klassische landwirtschaftliche Betriebszweige wurde oftmals mit der angespannten Lage auf dem Pachtmarkt begründet. Leiter von Veredelungs- und milcherzeugenden Betrieben führen darüber hinaus an, dass sie die Standort- und Marktbedingungen sowie die politische Situation als unsicher ansehen.

Abbildung 4: Geplante Gesamtbetriebsentwicklung in den nächsten fünf Jahren.

Quelle: Eigene Berechnung und Darstellung.

Anmerkungen: n = 47; Mehrfachantworten waren möglich.

Entlang der Wertschöpfungskette Biogas sind diverse Zulieferer, Abnehmer und öffentliche und private Dienstleister tätig (Kapitel 2). Um die Auswirkungen der Biogasproduktion auf vor- und nachgelagerte Wirtschaftsbereiche abschätzen zu können, wurden Experteninterviews mit niedersächsischen Biogasanlagenbauern und Komponentenherstellern sowie Vertretern des Landhandels durchgeführt.

Der Bau einer Biogasanlage kann auf unterschiedliche Weise erfolgen:

Je nach gewähltem Modell sind die Anlagenbauer und Zulieferer in unterschiedlichem Maße in die Errichtung einer Anlage involviert. Die in die Untersuchung einbezogenen Unternehmen wurden überwiegend zwischen 2001 und 2008 gegründet; ein Unternehmen besteht schon länger und war zuvor im Behälter- und Anlagenbau tätig. Unabhängig von der jeweiligen Unternehmensgröße sind die Mitarbeiterzahlen während des Biogas-Booms stark angestiegen. So ist die Anzahl der Mitarbeiter seit dem Einstieg in den Biogasanlagenbau um das Vier- bis Fünffache auf in Einzelfällen bis zu 500 Beschäftigte angestiegen. Die Mitarbeiter sind zum größten Teil in Vollzeit beschäftigt und haben ihren Wohnsitz in den meisten Fällen innerhalb der Landkreise, in denen die Unternehmen ihren Sitz haben.

Die kleineren Unternehmen akquirieren ihre Aufträge meist auf dem Heimatmarkt, zum größten Teil nur in Niedersachsen. Die größeren Anlagenbauer sind auch international tätig und generieren 15 bis 30 Prozent der Aufträge im europäischen Ausland. In Zukunft sollen verstärkt auch der asiatische und der afrikanische Markt erschlossen werden. Neben der Möglichkeit, in das Auslandsgeschäft einzusteigen oder dieses auszubauen, sehen alle befragten Unternehmen in den kommenden Jahren Chancen in der Wartung und Reparatur der allmählich alternden Bestandsanlagen. Das Angebot soll dabei von Wartungsverträgen bis hin zu kompletten Servicepaketen reichen. Entsprechend dem Wunsch nach einer erhöhten Bereitstellung von Regelenergie durch die Biogasproduktion, der in der Novellierung des Erneuerbare-Energien-Gesetzes im Jahr 2012 zum Ausdruck kam, sieht die Branche auch in diesem Bereich in den kommenden Jahren einen wachsenden Markt, den sie durch Repowering und Umbau der Anlagen bedienen will. Eine weitere Möglichkeit wird im Bau von Kofermentationsanlagen, aber auch in der Erweiterung von bestehenden Anlagen durch Mini-Blockheizkraftwerke gesehen (21).

Die Auswirkungen der EEG-Novellierung im Jahr 2012 bewerten die Unternehmen sehr kontrovers. Der größere Teil schätzt die kommenden Jahre für Anlagenhersteller aufgrund der Verunsicherung der Investoren und der Verschlechterung der Förderbedingungen als schwierig ein. Ein kleinerer Teil der Unternehmen sieht dagegen eine Chance in der Spezialisierung des Unternehmens, zum Beispiel auf Repowering, und dem Bedienen von Nischen (beispielsweise 75 kW-Gülleanlagen). Die Beschäftigungsentwicklung wird ähnlich differenziert beurteilt. Vor allem Unternehmen, die einen starken Rückgang der Aufträge sehen, erwarten auch eine deutliche Reduzierung der Mitarbeiterzahl (28). Wie die Entwicklung seit der jüngsten Novellierung des Erneuerbare-Energien-Gesetzes im Jahre 2014 zeigt, werden kaum noch neue Biogasanlagen errichtet (21); insofern haben eher die Pessimisten unter den befragten Unternehmen Recht behalten.

Alle Befragten forderten mehr Verlässlichkeit der Politik in Bezug auf die Gültigkeitsdauer des Erneuerbare-Energien-Gesetzes, eine mögliche Strompreisbremse sowie die Kürzung der Einspeisevergütung, um attraktive Investitionsbedingungen zu erhalten und den Mitarbeitern langfristig einen sicheren Arbeitsplatz bieten zu können.

Die wirtschaftliche Entwicklung des Landhandels in Niedersachsen ist in den vergangenen fünf Jahren regional unterschiedlich verlaufen. Nach Angaben der im südlichen und östlichen Niedersachsen befragten Landhändler sind sowohl die Mitarbeiterzahlen als auch die Umsätze aus dem Getreidebereich leicht rückläufig gewesen, während im westlichen und nordwestlichen Niedersachsen die Mitarbeiterzahlen konstant geblieben sind und der Umsatz gestiegen ist.

Alle befragten Landhändler sehen Auswirkungen des Ausbaus des Biogassektors auf ihr Geschäft. So sind in den Ackerbauregionen der Umsatz mit Saatgut sowie der Absatz von Dünge- und Pflanzenschutzmitteln um 15 bis 20 Prozent zurückgegangen. Weiterhin ist festgestellt worden, dass aufgrund der Wärmekonzepte der Biogasanlagen der Heizölabsatz über den Landhandel stetig sinkt. Als mögliche neue Geschäftsfelder für den Landhandel werden der Handel mit Betriebsmitteln für die Biogasproduktion und die Errichtung von Düngemischanlagen genannt. Weiterhin planen einige Landhandelsunternehmen den Aufbau einer Dienstleistungssparte für die Stromdirektvermarktung und die Prozessoptimierung für Biogasanlagen. Insgesamt wird die Biogasproduktion von den Landhandelsunternehmen in keinem Fall als Chance, sondern überwiegend als Risiko bewertet.

Die vorangegangenen Ausführungen dienten dazu, einen Überblick über die wirtschaftlichen Auswirkungen der Biogasproduktion in Deutschland, vor allem aber in Niedersachsen zu geben. Da sich mittlerweile abzeichnet, dass der Zenit der deutschen Biogasproduktion überschritten ist (21), sollen an dieser Stelle nochmals ihre wichtigsten regionalwirtschaftlichen Effekte zusammenfassend dargestellt werden:

Die Biogasbranche ist durch die jüngste Novellierung des Erneuerbare-Energien-Gesetzes besonders betroffen; Stellenabbau und erste Insolvenzen sind die Folge (1; 4; 36). Diese Entwicklung deckt sich mit den Erwartungen der befragten Anlagenbauer (Kapitel 4). Da ein großer Anteil der Aufträge aus Deutschland stammt, gab die Mehrzahl der befragten Unternehmen an, in Zukunft Mitarbeiter entlassen zu müssen. Um den Auftragsrückgang abzumildern, wollen sich die Unternehmen vermehrt auf den Export nach Europa, Asien und Afrika konzentrieren, aber auch Nischen im deutschen Biogasmarkt bedienen. Zu ähnlichen Ergebnissen ist bereits nach der EEG-Novellierung 2012 eine Studie der ecoprog-Beratungsgesellschaft und des Fraunhofer Instituts gekommen, die besagt, dass der weltweite Markt für Biogasanlagen in den kommenden Jahren deutlich wachsen wird und deutsche Unternehmen sich so aufstellen müssen, dass sie an dieser Entwicklung partizipieren können (16).

Der niedersächsische Landhandel betrachtet die Biogasproduktion überwiegend als Risiko aufgrund des Umsatzrückgangs bei Saatgut, Dünge- und Pflanzenschutzmitteln sowie des in einigen Regionen geringeren Getreide- und Ölsaatenaufkommens. Auch Heineke (30) kam in ihrer Studie zu dem Ergebnis, dass der Landhandel in einigen Regionen einen deutlichen Rückgang beim angedienten Getreide zu verzeichnen hat. Dies ist vor allem in Regionen mit einer hohen Biogasanlagendichte der Fall (24). Als Reaktion darauf planen die Unternehmen, das Angebot um Betriebsmittel für die Biogasproduktion und Dienstleistungen zum Beispiel im Bereich der Stromdirektvermarktung zu erweitern.

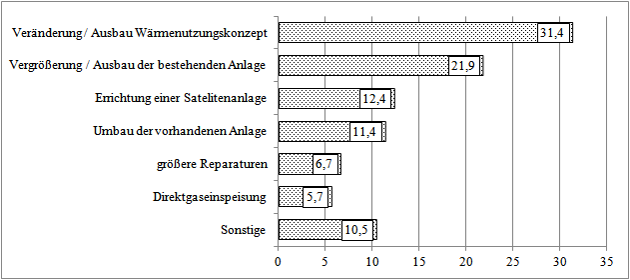

In den kommenden Jahren werden die Zahl der Biogasanlagen und die produzierte elektrische Leistung annähernd auf dem bisherigen Niveau verharren (23). Im Einklang damit ergab die Befragung der Biogasanlagenbetreiber, dass sie zukünftig vor allem in eine Veränderung der Wärmekonzepte ihrer Anlagen, den Ausbau bestehender Anlagen, die Errichtung von Satelliten-Blockheizkraftwerken sowie den Umbau vorhandener Anlagen für den Einstieg in die Regelenergieerzeugung investieren wollen (Abbildung 5). Diese Aussagen zu geplanten Investitionen stimmen mit den Erwartungen der Anlagenbauer überein, die zukünftig in Deutschland ihr Betätigungsfeld überwiegend in diesen Bereichen sehen (Kapitel 4).

Abbildung 5: Zukünftige Investitionsplanungen in die bestehende Biogasanlage.

Quelle: Eigene Berechnung und Darstellung.

Anmerkungen: n = 48; Mehrfachantworten waren möglich.

Laut Prognose des Fachverbands Biogas (23) werden im Jahr 2015 nur noch rund 60 Anlagen mit etwa acht MWel Leistung neu entstehen. Dies bedeutet, dass vor allem mit dem Bau kleinerer Anlagen (zum Beispiel eine 130 kWel/Anlage) zu rechnen ist. Diese Einschätzung deckt sich mit Kalkulationen, dass unter den Bedingungen des Erneuerbare-Energien-Gesetzes 2014 für Betriebe, die über genügend Wirtschaftsdünger und Futterreste verfügen, die sie bislang noch nicht energetisch nutzen, 75 kW-Gülleanlagen wirtschaftlich interessant sein können (6).

Neben dem Zubau kleinerer Gülle-Anlagen wird zukünftig die Umstellung bestehender Anlagen zur Sicherstellung einer bedarfsgerechten Strombereitstellung einen Schwerpunkt bilden. Allerdings sind für diesen grundsätzlich sinnvollen Schritt die Anreize im Erneuerbare-Energien-Gesetz 2014 sowie im Strommarkt bislang noch nicht stark genug, um die Mehrzahl der bestehenden Biogasanlagen auf diese Art der Strombereitstellung umzurüsten (21). Würde die Umstellung gelingen, würde die Biogasproduktion eine wichtige Systemdienstleistung für das Stromnetz in der Form erbringen, dass zu Zeiten eines Stromüberangebots die Produktion zurück- und zu Bedarfszeiten wieder hochgefahren würde. Witterungsbedingte Produktionsschwankungen anderer regenerativer Energiequellen könnten dadurch ausgeglichen und das Stromnetz stabilisiert werden (39). Auch weitere Stabilisierungs- und Unterstützungsaufgaben können Biogasanlagen als "Systemdienstleister" wahrnehmen. Zu diesen zählen unter anderem Leistungen in der Abfallwirtschaft durch die Kaskadennutzung von Reststoffen, Leistungen im Naturschutz durch die energetische Nutzung von Landschaftspflegematerial, sowie Leistungen in der Land- und Ernährungswirtschaft durch Verbesserung der Energie- und Treibhausgasbilanzen durch Verwertung von Wirtschaftsdüngern und Reststoffen, Methandreduzierung und Schließung von Nährstoffkreisläufen (35).

Eine besondere Aufmerksamkeit genießt in Niedersachsen aktuell die Möglichkeit, Wirtschaftsdünger aus den Nährstoffüberschussregionen Westniedersachsens (3; 42) in Biogasanlagen in den Ackerbauregionen im östlichen Niedersachsen einzusetzen. Durch Gülleseparation kann die Energiedichte flüssiger Wirtschaftsdünger erhöht und die Transportwürdigkeit verbessert werden. Selbst bei größeren Transportentfernungen ermöglicht eine solche Verwertung dank Reduzierung der Methanemissionen und der Substitution energieintensiv herzustellender mineralischer Düngemittel eine deutliche Verbesserung der CO2-Bilanz der Land- und Ernährungswirtschaft. Darüber hinaus wird ein Beitrag dazu geleistet, dass die zukünftig strengeren düngerechtlichen Anforderungen durch die Betriebe in den Veredelungsregionen eingehalten werden können (28; 40; 50).

Die vorliegende Studie bietet vielfältige Anknüpfungspunkte für weitere Forschungen. Forschungsbedarf besteht beispielsweise dahingehend, welche Investitionen Biogasanlagenbetreiber zukünftig tätigen werden. Werden sie – wie aus Abbildung 4 zu entnehmen – tatsächlich in den weiteren Ausbau der Veredelung investieren? Oder gehen angesichts der Unwägbarkeiten, mit denen die landwirtschaftliche Nutztierhaltung zurzeit von marktlicher, politischer und gesellschaftlicher Seite konfrontiert ist, die Investitionen in der Landwirtschaft insgesamt deutlich zurück? Auch die weitere Entwicklung auf dem Bodenmarkt sollte angesichts des starken Einflusses, der in den vergangenen Jahren von der Biogasproduktion ausging, weiter untersucht werden.

In Deutschland ist die Biogasproduktion in den vergangenen zehn Jahren in erheblichem Umfang ausgebaut worden. Unter dem aktuellen Erneuerbare-Energien-Gesetz ist jedoch der weitere Biogasanlagenbau fast zum Erliegen gekommen, sodass der Eindruck entsteht, dass die Biogasproduktion an einem Wendepunkt angelangt ist und eine grundsätzliche Neuorientierung ansteht. Auf einzelbetrieblicher Ebene stehen bereits umfangreiche Analysen zu bisweilen aufgetretenen Effekten auf die Produktionsfaktoren Boden, Kapital und Arbeit zur Verfügung. Umfassende regionalökonomische Analysen, die alle Stufen der Biogas-Wertschöpfungskette berücksichtigen, sind dagegen nur sehr rar vorhanden. Vor diesem Hintergrund werden unter Zuhilfenahme der Ergebnisse einer empirischen Datenerhebung unter niedersächsischen Biogasanlagenbetreibern sowie Akteuren des vor- und nachgelagerten Bereichs die regionalwirtschaftlichen Effekte der Biogasproduktion dargestellt. Im Detail wird auf die regionale Verteilung der Zahlungsströme und -höhen in den verschiedenen Betriebsphasen einer Biogasanlage eingegangen und es werden die Wertschöpfungs- und Arbeitsplatzeffekte im Zuge der Biogasproduktionslinie ermittelt. Die Ergebnisse zeigen unter anderem, dass ein Großteil der Wertschöpfung innerhalb Niedersachsens verbleibt. Mit rund 70 Prozent in der Bauphase und noch deutlich höheren Werten bei jährlichem Aufwand und Ertrag liegt dies im bundesweiten Vergleich über dem Durchschnitt.

Biogas production has been considerably expanded in Germany during the past decade. However, the current Renewable Energy Act (EEG) and the fact that almost no new biogas plants were built have created the impression that biogas production has reached a turning point and that a basic re-orientation is called for. At individual plant level numerous analyses results are already available concerning eventual effects on production factors such as soil, capital and work. Yet, comprehensive regional economic analyses that consider every stage of the biogas value chain are rare. Against this background, the regional economic effects of biogas production, based on the results of an empiric survey among biogas plant operators, and among up- and downstream stakeholders in Lower Saxony, are presented here. In detail, the regional distribution of payment flows and amounts during the various operational phases of a biogas plant are analysed; the effects on added value and the workplace along the biogas production line are also determined. Results show, among other things, that a large part of the added value remains within Lower Saxony. At about 70 percent during the construction phase and considerably higher figures for annual expenses (effort) and income (yield), and compared to the national level, this rate is above average.

En Allemagne, la production du biogaz a été considérablement développée dans les dix dernières années. Par contre, sous la loi actuelle portant sur les énergies renouvelables, la construction des nouvelles usinee de production de biogaz a quasiment cessé ce qui a crée l’impression que la production de biogaz est arrivée à un tournant et qu’une principale ré-orientation est imminente. Au niveau d’usines individuelles il existe déjà nombre d’analyses concernant les effets occasionnels sur les facteurs de production sol, capital et travail, alors que des analyses étendues des économies régionaux qui prendraient en considération toutes les étappes de la chaîne de valeur du biogaz ne sont que très rares. Dans ce contexte et à l’aide des résultats d’un sondage empirique parmis les opérateurs d’usines de biogaz en Basse-Saxe et parmis les acteurs des domaines en amont et en aval, sont présentés ici les effets sur l’économie régionale de la production de biogaz. En détail, il s’agit de la distribution régionale des flux et des montants de paiement dans les différentes phases opérationnelles d’une usine de biogaz et de la détermination des effets sur la valeur ajoutée et sur le travail tout au long de la chaîne de production de biogaz. Les résultats montrent, entre autre, qu’une grande partie de la valeur ajoutée reste en Basse-Saxe. A 70 pour cent environ pendant la phase de construction et à des chiffres nettement plus élevés encore quant aux dépenses et au rendement annuels, ce taux est au dessus de la moyenne nationale.