Von Dr. WERNER KLEINHANß, Direktor und Professor, Braunschweig

Einkommen ist das Ergebnis unternehmerischen Handelns, aus dem die eingesetzten Faktoren Arbeit, Boden und Kapital entlohnt werden können. In diesem Beitrag wird versucht, den Umfang der Entlohnung fixer Faktoren und die Anteile der Betriebe mit voller Faktorentlohnung abzuschätzen.

Obwohl sich die Einkommen in Phasen hoher Produktpreise seit 2007 positiv entwickelt haben, ist die Entwicklung zwischen den Betriebstypen sehr unterschiedlich, weil zum Beispiel höhere Preise pflanzlicher Produkte steigende Futterkosten implizieren. Darüber hinaus haben die Standortbedingungen, die Betriebsgröße und das Know-how der Betriebsleiter einen erheblichen Einfluss auf die Einkommen.

Zur Messung der Einkommen werden in Deutschland überwiegend der Gewinn und davon abgeleitete Rentabilitäts- und Stabilitätsindikatoren verwendet (BMEL1), (3)). Von der EU-Kommission vorgelegte Einkommensstatistiken konzentrieren sich hingegen auf das "Betriebseinkommen" (Nettowertschöpfung oder Farm Net Value Added: FNVA). Der Gewinn ist verfügbar für die Entlohnung der betriebseigenen Faktoren Boden, Arbeit und Kapital. Beim FNVA hingegen müssen darüber hinaus die externen Faktoren entlohnt werden: Aufwand für Pachtflächen, Fremdlöhne und Fremdkapital. Diese sogenannten Kosten externer Faktoren sind in der "Entlohnung" enthalten, obwohl diese "reale" Aufwandspositionen darstellen; ohne diese könnten die betreffenden Betriebe nicht in der vorliegenden Form geführt werden.

Mit der vorliegenden Analyse versuchen wir, der Frage nachzugehen, ob und in welchem Umfang die oben genannten Einkommen eine Faktorentlohnung ermöglichen. Da die eigenen Faktoren nicht bewertet sind, nehmen wir eine Bewertung mit Opportunitätskosten vor. Dabei stützen wir uns auf ein von Gallardo et al. (4) vorgeschlagenes Messkonzept, das den Gewinn in Relation zu den Opportunitätskosten setzt. Von den Autoren wird dieser Index mit "globaler Wettbewerbsfähigkeit" bezeichnet, was aber missverständlich ist2), da der betreffende Begriff in anderem Kontext verwendet wird. Ferner ist dieser Index nicht indifferent gegenüber der Rechtsform der Unternehmen (5; 9). Im Hinblick darauf erweitern wir diese Methode auf alle eingesetzten fixen Faktoren und die betreffende Bezugsgröße FNVA.

Die Berechnungen werden auf Datengrundlage des deutschen Testbetriebsnetzes (TBN) durchgeführt. Ziel dieser Analyse ist es, neben dem Einfluss von Struktur und Standort den Einfluss der ökonomischen Rahmenbedingungen, insbesondere Preise und Direktzahlungen, zu diskutieren.

Im zweiten Kapitel werden die Methode und Daten kurz beschrieben. In Kapitel 3 werden die Entwicklung der Einkommen und der Faktorkosten gegenübergestellt, die Anteile von Betrieben mit teilweiser oder voller Faktorentlohnung ermittelt, und zwar neben dem Durchschnitt, differenziert nach Betriebstypen, Größenklassen, Rechtsformen und Regionen. Abschließend wird ein Allgemeines Lineares Regressionsmodell angewendet (Kapitel 4), um den Einfluss der oben genannten Einflussfaktoren simultan zu schätzen. Schlussfolgerungen auf Basis der Ergebnisse runden diesen Beitrag ab.

Dieser Analyse liegt die Arbeitshypothese zugrunde, dass Einkommen notwendig ist, um die eingesetzten Produktionsfaktoren zu entlohnen sowie Nettoinvestitionen für betriebliches Wachstum und Innovationen tätigen zu können. Das Einkommen wird von den Unternehmern durch Optimierung ihrer Betriebe unter den gegebenen und zu erwartenden wirtschaftlichen und rechtlichen Rahmenbedingungen erwirtschaftet. Die Faktorausstattung, natürliche und strukturelle Bedingungen, die Preisbedingungen, die von der EU-Agrarpolitik gewährten Transferzahlungen sowie die Fähigkeiten der Betriebsleiter spielen hierbei eine maßgebliche Rolle. Wenn das Einkommen höher ist als die Faktorkosten, sind die Unternehmen in der Lage, fortzubestehen oder sich weiterzuentwickeln; andernfalls werden sie mittel- und längerfristig dem Konkurrenzdruck unterliegen.

Gallardo et al. (4) schlagen ein Messkonzept für die von ihnen benannte Wettbewerbsfähigkeit vor (GCI), die sich auf das Verhältnis von Nettobetriebseinkommen (FNI, entsprechend dem Gewinn im TBN) zu den Opportunitätskosten eigener Faktoren bezieht, oder anders ausgedrückt, den Grad der Deckung der Opportunitätskosten. Bei einem Verhältnis des FNI zu den Opportunitätskosten ≥ 1 wird der Betrieb als "wettbewerbsfähig" klassifiziert3). Diese Terminologie ist irreführend, da der Begriff GCI in anderem globalen Zusammenhang verwendet wird. Ferner ist der Index nicht indifferent gegenüber der Rechtsform von Unternehmen, weil zum Beispiel als Juristische Personen geführte Unternehmen im Extremfall nicht über eigene Faktoren verfügen.

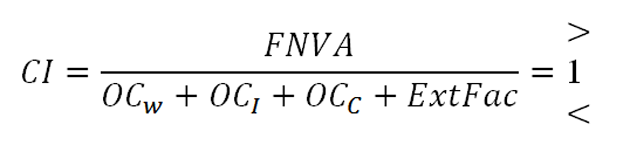

Obwohl wir das Grundkonzept beibehalten, nehmen wir eine Abwandlung des Begriffes zu "Competitiveness Index" (CI) vor und erweitern die von Gallardo et al. (4) vorgeschlagene Formel auf die gesamten eingesetzten Faktoren (betriebseigene und Fremdfaktoren Land, Arbeit und Kapital) sowie den dazugehörigen Erfolgsindikator "Nettowertschöpfung" des Betriebs, der hauptsächlich in der von der EU-Kommission herausgegebenen Statistik auf Basis des Farm Accountancy Data Networks (FADN) verwendet wird4), 5). Die Einkommensindikatoren FNVA und FNI stehen in direktem Zusammenhang: FNI plus Kosten der externen Faktoren (Kosten für Lohnarbeit, Pachtflächen und Fremdkapital) ergeben das FNVA. Die von Gallardo et al. (4) vorgeschlagene Formel wird im Zähler und Nenner um die Kosten externer Faktoren ergänzt. Entsprechend des oben genannten Zusammenhangs werden im Zähler FNI durch FNVA ersetzt und im Nenner die Opportunitätskosten eigener Faktoren plus Kosten externer Faktoren berücksichtigt. Die Formel wird wie folgt definiert:

wobei

CI: der Competitiveness-Index

FNVA: Nettowertschöpfung des Betriebs

OC: die Opportunitätskosten der betriebseigenen Faktoren: Familienarbeitskräfte (w), Eigenland (l), und Eigenkapital (c)

ExtFac: Kosten der externen Faktoren

Entscheidungskriterium ist folgendes: Ein CI ≥ 1 signalisiert eine zumindest vollständige Entlohnung der eingesetzten Faktoren. Ist CI < 1, werden die eigenen und externen Faktoren nur teilweise entlohnt. Neben diesen Kategorien wird im Hinblick auf die Verteilungsanalyse nach zehn CI Kategorien unterschieden: negativ (mit FNVA < 0), weitere vier Niveaus mit Teilentlohnung (0 ≤ CI < 0.256); 0.25 ≤ CI < 0.5; 0.5 ≤ CI < 0.75; 0.75 ≤ CI < 1); und fünf Stufen ≥ 1, das heißt 1 ≤ CI < 1.25; 1.25 ≤ CI < 1.5; 1.5 ≤ CI < 1.75; 1.75 ≤ CI < 2 und ≥ 2. Für die Analyse werden einzelbetriebliche Buchführungsdaten aus dem deutschen Testbetriebsnetz7) für die Wirtschaftsjahre 2004/05 bis 2013/14 verwendet, und zwar etwa 11.000 Betriebe pro Jahr, die etwa 190.000 Betriebe mit einer Größe von mehr als 25.000 Euro Standard Output (SO8)) repräsentieren. Die Klassifizierung der Betriebstypen und Größenklassen erfolgt nach SO-Systematik. Da im TBN nur der Einkommensindikator "Gewinn" ausgewiesen wird, werden die Kosten externer Faktoren sowie das FNVA aus den Buchführungsdaten gemäß FADN-Definition9) berechnet.

Die Opportunitätskosten liegen nicht in den Buchführungsdaten vor und müssen geschätzt oder berechnet werden. Da Schätzungen erfahrungsgemäß keine hinreichend differenzierten Koeffizienten nach Jahren, Regionen und Betriebstypen liefern, leiten wir diese aus dem Pachtaufwand für Zupachtflächen oder Lohnaufwand für Lohnarbeitskräfte10), differenziert nach Regionen (Bundesländer) und den wichtigsten Betriebstypen, ab11). Bezüglich des Eigenkapitals (abzüglich Eigenland, das ja über die Opportunitätskosten für Land berücksichtigt wird) lehnen wir uns an den EZB-Zinssatz an.

Die Berechnungen werden mit einem mit der Statistiksoftware SAS entwickelten Simulationsmodell durchgeführt, desgleichen die darauf aufbauenden statistischen Auswertungen. Alle Daten werden mit den betrieblichen Hochrechnungsfaktoren gewichtet. Die Ergebnisse werden zusammengefasst nach a) den sechs wichtigsten Betriebstypen (Garten-, Obst und Weinbau; Ackerbau; Futterbau Milch; sonstiger Futterbau; Veredlung (Schweine- und Geflügel); Gemischt), b) zwei Größenklassen (SO < 150.000 €; > 150.000 €; c) drei Regionen12): Nord/West, Mitte/Süd, Ost. Die Ergebnisse werden auf Sektorebene hochgerechnet, um die Anteile der unter die oben genannten CI-Kategorien fallenden Betriebe abzuschätzen. Obwohl in der Literatur die Verwendung von Daten aus mehreren Jahren empfohlen wird (2), führen wir die Berechnungen auf Basis der einzelnen Wirtschaftsjahre durch, wobei sich die Anzahl der Betriebe in den einzelnen CI-Kategorien jährlich ändern kann. Die Verwendung eines Samples identischer Betriebe hätte den Nachteil, dass die Zahl der Beobachtungen um etwa ein Drittel zurückgehen würde und dadurch insbesondere die Anteilsberechnung verzerrt würde.

Auf Grundlage dieser Daten wenden wir ein Generalized Linar Model (GLM) an, mit dem der Einfluss von kontinuierlichen Variablen (z. B. Aktivitätsumfänge) und kategorischen Variablen (fixed effects) auf die Zielgröße "Saldo" (FNVA minus Faktorkosten) simultan geschätzt wird. Wirtschaftsjahre, Regionen, Rechtsformen, Größenklassen und fallweise Betriebstypen werden als fixed effects behandelt; wobei die Schätzkoeffizienten der Dummy-Variablen die durchschnittlichen Abweichungen zur Referenz darstellen.

Im Folgenden werden die Ergebnisse der Simulationsrechnung vorgestellt und diskutiert. Nach einem kurzen Überblick über die Struktur der Betriebe zeigen wir die Entwicklung der Einkommen zu den Faktorkosten und daraus resultierende Salden im Durchschnitt aller Betriebe auf. In weiteren Schritten wird differenziert nach Betriebstypen, Größenklassen, Rechtsformen und Regionen oder die Kombination derselben, und zwar bezüglich der Salden, als auch der Anteile von Betrieben mit voller oder teilweiser Faktorentlohnung.

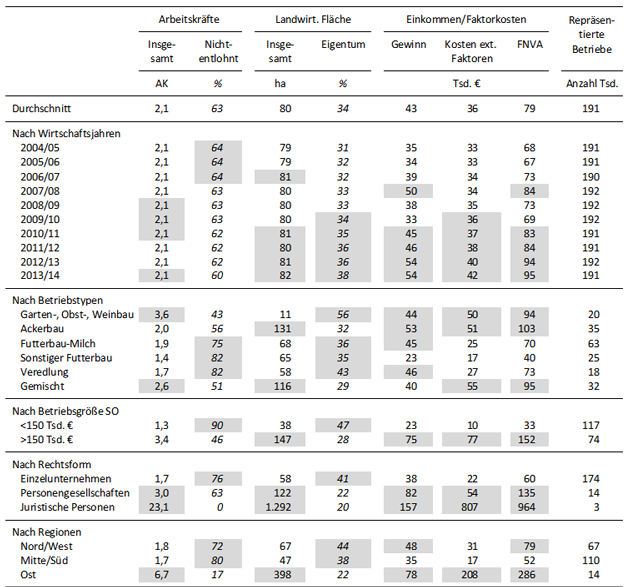

Die in Tabelle 1 ausgewiesenen Werte sind mit den Hochrechnungsfaktoren gewichtete Mittelwerte; auf die Darstellung von Streuungsmaßen wird aus Platzgründen verzichtet. Vom Mittelwert über alle Betriebe und Wirtschaftsjahre nach oben abweichende Werte sind grau hinterlegt.

Tabelle 1: Strukturelle Merkmale und Einkommen der Betriebe

Quelle: BMEL-Testbetriebe, eigene Berechnungen, TI-BW.

Die Betriebe weisen durchschnittlich 2,1 Arbeitskräfte (AK) auf, davon sind 63 Prozent nicht entlohnte Familien-AK. Der AK-Einsatz ist über die Jahre konstant, während sich beim Anteil Familien-AK ein leichter Rückgang abzeichnet. Hervorzuheben ist der Einsatz von 23 Arbeitskräften in Juristischen Personen, die aber das 16-fache der Fläche des Durchschnitts bewirtschaften; alle Arbeitskräfte sind entlohnt. Die Betriebe bewirtschaften durchschnittlich 80 Hektar mit leicht zunehmender Tendenz über die Jahre. Ackerbau- und Gemischtbetriebe, Personengesellschaften und Juristische Personen bewirtschaften mehr Fläche und weisen höhere Anteile an Pachtflächen auf. Der Einkommensindikator Gewinn liegt in den Wirtschaftsjahren 2004/05 bis 2006/07 sowie zu Zeiten der Wirtschaftskrise in 2008/09 und 2009/10 unter dem Durchschnitt von 45.000 Euro. Infolge des Preisbooms bei Getreide und Ölsaaten sowie Milch in 2007/08 erfolgt ein Anstieg auf 50.000 Euro, der in 2012/13 und 2013/14 mit 54.000 Euro noch leicht überschritten wird. Sonstige Futterbaubetriebe weisen das niedrigste Einkommensniveau auf. Größere Betriebe und als Personengesellschaft oder Juristische Person geführte Unternehmen weisen höhere Gewinne auf. Um auf den in dieser Analyse verwendeten Einkommensindikator FNVA zu kommen, werden die Kosten externer Faktoren zum Gewinn addiert. Die Kosten externer Faktoren belaufen sich auf durchschnittlich 36.000 Euro. Der in der EU-FADN-Statistik überwiegend verwendete Einkommensindikator FNVA liegt dann bei 79.000 Euro und dementsprechend um 84 Prozent über dem Gewinn. Die Abstände sind in den Juristischen Personen und der betreffenden Region Ost besonders stark ausgeprägt.

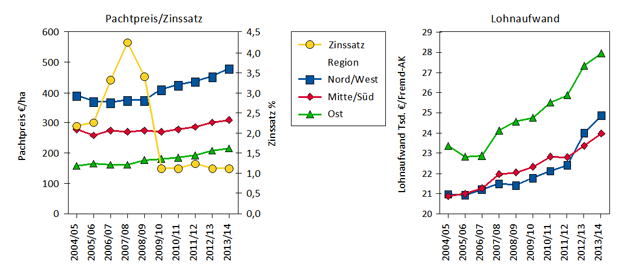

Bezüglich der Opportunitätskosten sind die in den Berechnungen verwendeten Werte für Fläche und Arbeit (Abbildung 1) nach den zugrundeliegenden drei Regionen aggregiert. Die Pachtpreise liegen in der Region Nord/West am höchsten und weisen den stärksten Anstieg auf. In Region Mitte/Süd liegen sie bei 275 und 310 Euro pro Hektar und weisen eine geringere Dynamik auf. In den östlichen Ländern liegt das Pachtpreisniveau zwar am niedrigsten, die relativen Zuwächse sind jedoch hoch.

Abbildung 1: Pachtpreise und Lohnaufwand als Grundlage für die Berechnung der Opportunitätskosten.

Quelle: BMEL-Testbetriebe, eigene Berechnungen TI-BW.

Die Lohnkosten je AK zeigen eine schwächer aufwärts gerichtete Tendenz. Die Unterschiede sind in den westlichen Regionen eher gering. Das Kostenniveau liegt in der Region Ost um einige Tausend Euro höher, was darauf zurückzuführen ist, dass dort zu einem größeren Anteil der Lohnaufwand der entlohnten Betriebsleiter enthalten ist.

Zunächst geben wir einen kurzen Überblick über die Einkommen und Faktorkosten nach den verschiedenen CI-Kategorien und dann Details über die Verteilung zwischen Betriebstypen, Größen und Regionen nach CI-Kategorien.

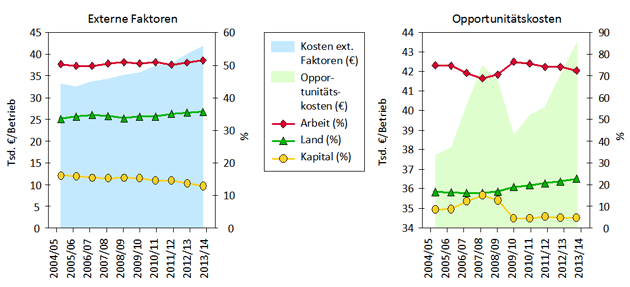

Abbildung 2 zeigt zunächst die Struktur der Kosten externer Faktoren sowie der Opportunitätskosten, jeweils in Prozent der betreffenden Gesamtsumme. Die Kosten externer Faktoren zeigen eine kontinuierliche Aufwärtsentwicklung. Auf Lohnkosten entfallen etwa 50 Prozent, auf Pachtaufwand 35 Prozent mit steigender Tendenz und etwa 15 Prozent auf den Aufwand für Fremdkapitalzinsen mit sinkender Tendenz. Die Opportunitätskosten zeigen eine uneinheitliche Tendenz, wobei der Anstieg bis 2007/08 vor allem auf steigende Zinsen, ab 2009/10 auf steigende Pachtpreise zurückzuführen ist.

Abbildung 2: Struktur der Kosten externer Faktoren sowie Opportunitätskosten.

Quelle: BMEL-Testbetriebe, eigene Berechnungen TI-BW.

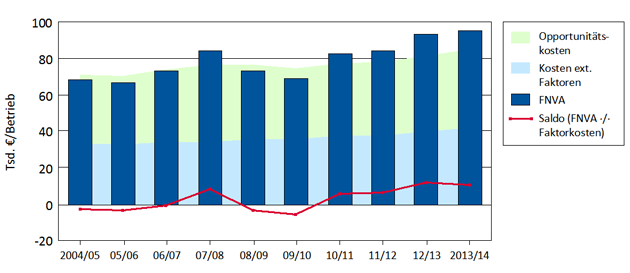

Abbildung 3 zeigt die Entwicklung des FNVA, der Faktorkosten und den daraus abgeleiteten Saldo im Durchschnitt aller Betriebe.

Abbildung 3: Entwicklung des Einkommens, Faktorkosten und Saldo (im Durchschnitt aller Betriebe).

Quelle: BMEL-Testbetriebe, eigene Berechnungen TI-BW.

Das Einkommen (FNVA) liegt in den ersten beiden Jahren mit 67.000 Euro am niedrigsten, steigt dann durch den Preisboom für Milch und pflanzliche Produkte in 2007/08 auf 84.000 Euro und fällt im Zuge der Wirtschaftskrise auf etwa 70.000 Euro zurück; danach erfolgt ein Wiederanstieg in den beiden Jahren 2012/13 und 2013/14 auf 95.000 Euro. Die Kosten externer Faktoren steigen in diesem Zeitraum kontinuierlich von 33.000 auf 42.000 Euro an (würden sie vom FNVA subtrahiert, gelangte man zum Einkommensindikator Gewinn). Die Opportunitätskosten liegen in ähnlicher Größenordnung. Der Anstieg bis 2008/09 wird durch die Zinsentwicklung, seit 2011/12 durch höhere Pachtpreise für Flächen beeinflusst.

Durch Gegenüberstellung der Säulen mit der Gesamtfläche lässt sich ersehen, ob und in welchen Jahren die Faktorkosten durch das Einkommen gedeckt werden; die Kurve stellt den Saldo aus FNVA minus Faktorkosten dar. In den ersten drei Wirtschaftsjahren sowie zu Zeiten der Wirtschaftskrise besteht ein negativer Saldo, das heißt, dass etwa 5.000 Euro der Faktorkosten je Betrieb nicht gedeckt werden. Die Kosten externer Faktoren werden im Durchschnitt immer gedeckt, die Opportunitätskosten nur teilweise. In den Jahren 2007/08 sowie ab 2010/11 ergibt sich ein positiver Saldo. Daraus folgt, dass der Preisentwicklung ein entscheidender Einfluss zukommt, ob und in welchem Umfang eine Faktorentlohnung erfolgen kann. Dies hängt darüber hinaus auch von strukturellen Faktoren ab, auf die wir später zurückkommen.

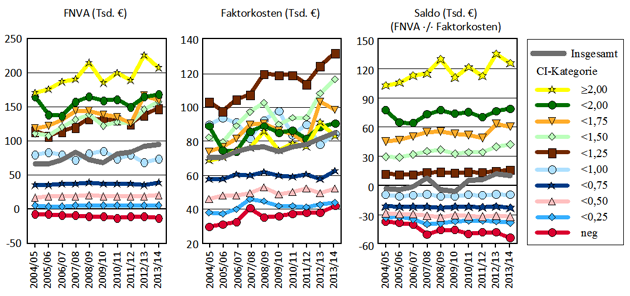

Zunächst wenden wir uns der Frage zu, wie sich die Einkommen, Faktorkosten und Salden nach den zehn erwähnten CI-Klassen entwickeln (Abbildung 4). In die Kategorie "neg" fallen Betriebe mit einem negativen FNVA; sie sind nicht in der Lage, die Faktorkosten zu entlohnen. Die Verluste liegen in der Größenordnung von -10.000 Euro. Auch in den nächst höheren CI-Klassen liegt das FNVA unter dem Durchschnitt. Die Einkommen der drei Klassen < 1.25 bis < 1.75 unterscheiden sich nicht wesentlich, woraus folgt, dass die Klassifizierung mehr durch die Faktorkosten bestimmt wird. In der Klasse ≥ 2 liegt das Einkommen beim Doppelten des Durchschnitts; im Vergleich zu den "unteren" Kategorien ist ein starker Einkommenszuwachs festzustellen mit den durch die Preisentwicklung beeinflussten Schwankungen.

Bezüglich der Faktor- und Opportunitätskosten ist festzustellen, dass sich das Ranking der CI-Kategorien bis < 0.75 den Kategorien folgend verhält. Betriebe der CI-Kategorie ≥ 2 weisen nur geringfügig über dem Durchschnitt liegende Faktorkosten auf; das höchste Kostenniveau ergibt sich für die Gruppe CI < 1.25.

Im rechten Bildausschnitt ist der Saldo aus FNVA minus Faktorkosten dargestellt. In Betrieben der CI-Kategorie "neg" ergibt sich eine Unterdeckung von knapp 40.000 Euro in 2004/05, die bis 2013/14 auf etwa 55.000 Euro ansteigt, wobei darauf hinzuweisen ist, dass die Zahl der in diese Kategorie fallenden Betriebe unterschiedlich ist (Abbildung 5). In den nächstfolgenden Gruppen bis CI < 1 nimmt der negative Saldo ab und bleibt über die Jahre nahezu konstant. In Betrieben in CI < 1.25 ergibt sich ein positiver Saldo von etwa 15.000 Euro, der sich im Zeitablauf nur wenig ändert. Die Salden steigen in CI < 1.5 auf etwa 30.000 Euro, in CI < 1.75 auf etwa 50.000 Euro und in CI < 2 auf rund 75.000 Euro. Der höchste Saldo ergibt sich in CI ≥ 2 mit 100.000 Euro in 2004/05 mit ansteigender Tendenz auf etwa 120.000 Euro in 2013/14. Neben der Entlohnung der nicht in den Opportunitätskosten enthaltenen "Unternehmertätigkeit" ist hinreichend Einkommen verfügbar, das für Investitionen in Innovationen und betriebliches Wachstum eingesetzt werden kann.

Abbldung 4: Entwicklung des Einkommens, Faktorentlohnung und Saldo nach CI-Kategorien.

Quelle: BMEL-Testbetriebe, eigene Berechnungen TI-BW.

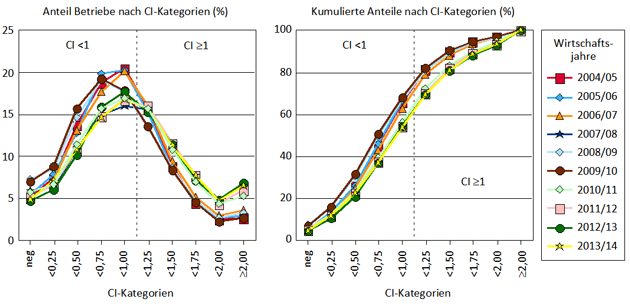

Abbildung 5 stellt die Anteile der repräsentierten Betriebe dar, die auf Basis des oben genannten Saldos (FNVA minus Faktorkosten) in die einzelnen CI-Kategorien fallen, und zwar differenziert nach Jahren. Der Anteil von Betrieben (links) mit negativem FNVA beläuft sich auf sieben Prozent in "schlechten" oder fünf Prozent in "guten" Jahren. In diesen Betrieben können weder die Kosten externer Faktoren noch die Opportunitätskosten eigener Faktoren gedeckt werden. In die nächste Kategorie (CI < 0.25) fallen etwa die gleichen Anteile, in die folgenden Klassen mit partieller Faktorentlohnung 15 bis 20 Prozent. In die höchste CI-Kategorie fallen drei bis sieben Prozent der Betriebe; ihr Anteil am FNVA und speziell am Saldo (FNVA – Faktorkosten) ist weitaus größer. Anhand der kumulierten Häufigkeiten (rechts) ergibt sich, dass 55 Prozent der Betriebe in guten oder 70 Prozent in schlechten Jahren die Faktorkosten nur teilweise entlohnen können. Einige von ihnen sind in der Lage, fortzubestehen, wenn sie eine geringere Entlohnung als die Opportunitätskosten akzeptieren, was in vielen Familienbetrieben der Fall ist.

Abbildung 5: Anteile der in die einzelnen CI-Klassen fallenden Betriebe.

Quelle: BMEL-Testbetriebe, eigene Berechnungen TI-BW.

Neben dem globalen Überblick ist von Interesse, wie sich die Anteile der Betriebe mit voller Faktorentlohnung nach strukturellen Merkmalen unterscheiden. Einen Überblick über die Anteile von Betrieben der CI-Kategorie ≥ 1 nach Betriebstypen, -größen, Rechtsformen und Regionen wird in den Abbildungen 6 und 7 gegeben. Hiermit soll eingegrenzt werden, ob signifikante Unterschiede bestehen; ist das der Fall, erfolgt eine weitere Differenzierung.

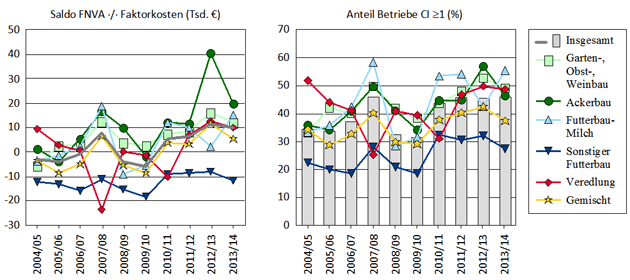

In Abbildung 6 sind zunächst die Salden FNVA minus Faktorkosten für den Durchschnitt und Betriebstypen dargestellt, im rechten Teil die Anteile der Betriebe, die die eingesetzten Faktoren mindestens voll entlohnen können.

Abbildung 6: Saldo FNVA minus Faktorkosten nach Betriebsgruppen und Anteil Betriebe mit voller Faktorentlohnung.

Quelle: BMEL-Testbetriebe, eigene Berechnungen TI-BW.

Im Durchschnitt können unter ungünstigen Bedingungen etwa ein Drittel der Betriebe die Faktoren mindestens voll entlohnen. In Zeiten von Preishochs (2007/08 und ab 2010/11) steigt der Anteil auf etwa 45 Prozent an. Von den Betriebstypen schneiden die sonstigen Futterbaubetriebe am ungünstigsten ab; im Schnitt ergibt sich ein negativer Saldo in jedem Jahr. Nur 20 bis 30 Prozent sind in der Lage, die Faktoren voll zu entlohnen. Ursache ist die seit der BSE-Krise gesunkene Rindfleischnachfrage, die sich in niedrigen Fleischpreisen niederschlägt, zusätzlich die Entkopplung der Direktzahlungen und deren Implementierung über regional einheitliche Flächenprämien, die in der Endstufe 2013 Prämieneinbußen in intensiven Bullenmastbetrieben von bis zur Hälfte bewirken (7, 8).

Bei den Ackerbaubetrieben ergibt sich eine wesentlich günstigere Situation. Einerseits treten nur in zwei Jahren negative Salden von jeweils unter 5.000 Euro auf, während sie in 2012/13 mit 40.000 Euro den höchsten Saldo von allen Gruppen erreichen. Andererseits erreicht ein Drittel bis zur Hälfte volle Faktorentlohnung. Die hohen Anteile treffen in Jahren mit Preishochs für pflanzliche Produkte zu, 2007/08 und ab 2011/12. In ähnlicher Größenordnung liegen die Anteile in der Gruppe der Garten-, Obst- und Weinbaubetriebe. In der Gruppe Futterbau-Milch ergibt sich eine große Spannweite von 30 bis 60 Prozent der Betriebe, die volle Faktorentlohnung erreichen. In der ersten Phase der Milchmarktreform erreicht nur ein Drittel der Betriebe diese Schwelle, durch den etwa 50-prozentigen Milchpreisanstieg in 2007/08 stieg der Anteil auf knapp 60 Prozent an sowie in den Jahren 2010/11 bis 2011/12 und 2013/14 auf 55 Prozent. In Veredlungsbetrieben schlägt sich die zyklische Schweinepreisentwicklung im Anteil "wettbewerbsfähiger" Betriebe nieder, der mit Ausnahme von 2007/08 zwischen 30 und 40 Prozent liegt. In 2007/08 sank der Anteil auf ein Viertel, weil die Einkommen neben sehr niedrigen Schweinepreisen durch steigende Futterkosten stark gefallen sind. Bei Gemischtbetrieben liegt der Anteil "wettbewerbsfähiger" Betriebe in der Größenordnung des Durchschnitts.

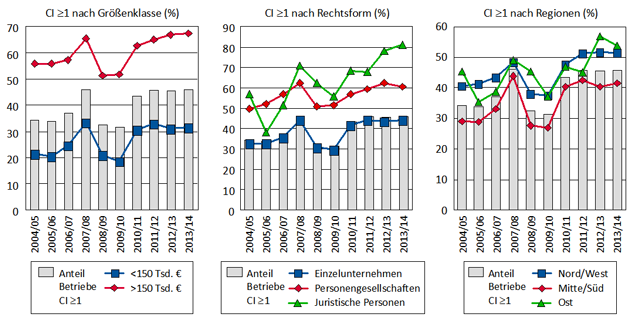

Der Betriebsgröße, bei der hier nur nach SO-Klassen kleiner oder größer 150.000 Euro Standard Output differenziert wird, kommt ein entscheidender Einfluss zu; es ist aber nicht so, dass sie das allein bestimmende Kriterium ist (Abbildung 7). Von den kleineren Betrieben sind nur 20 bis 30 Prozent in der Lage, die Faktoren voll zu entlohnen. Bei den großen sind es hingegen zwischen 50 und 65 Prozent. Die Auswirkungen der Wirtschaftskrise schlagen sich in niedrigeren Anteilen wettbewerbsfähiger Betriebe nieder.

Differenziert nach Rechtsformen unterscheiden sich die Einzelunternehmen durch ihre große Anzahl nicht signifikant vom Durchschnitt. Bei den Personengesellschaften mit einer besseren Flächenausstattung und stärkeren Orientierung auf Marktfruchtbau ergibt sich ein um 15 bis 20 Prozentpunkte höherer Anteil wettbewerbsfähiger Betriebe. Bei den Juristischen Personen waren in den ersten drei Jahren 40 bis 55 Prozent in der Lage, die Faktoren voll zu entlohnen, seit 2010/11 ist der Anteil auf 70 bis 80 Prozent angestiegen. Einflussfaktoren sind die Flächenausstattung vom 16-fachen des Durchschnitts, die damit korrelierten Direktzahlungen sowie die günstige Preisentwicklung für pflanzliche Produkte und Milch.

Abbildung 7: Anteil der Betriebe mit voller Faktorentlohnung nach Größenklasse, Rechtsform und Region.

Quelle: BMEL-Testbetriebe, eigene Berechnungen TI-BW.

Es gibt aber auch regionale Unterschiede, die auf Struktur- und Standortbedingungen zurückgehen. Die Regionen Nord/West und Ost unterscheiden sich nur in Nuancen in der zeitlichen Entwicklung und dem Niveau: 40 (35) Prozent bis 50 (55) Prozent der Betriebe in Region Nord/West (Ost) erreichen volle Faktorentlohnung. In Region Mitte/Süd liegt der Anteil in jedem Wirtschaftsjahr niedriger und zwar bei nur 25 bis 30 Prozent zu Zeiten der Preistiefs. Bei etwa 40 Prozent liegt der Anteil wettbewerbsfähiger Betriebe in 2007/08 sowie ab 2010/11, was sicherlich mit der Milchpreisentwicklung zusammenhängen dürfte.

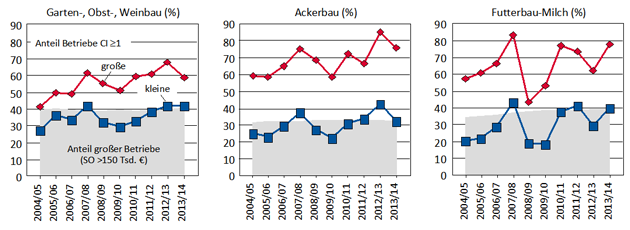

Zum Einfluss der Größenklasse sind in Abbildung 8 für die Betriebstypen die Anteile der Betriebe mit Standard Output >150.000 Euro (grau hinterlegt), sowie die Anteile der Betriebe CI ≥ 1 innerhalb der kleinen oder großen Betriebe dargestellt. In Garten-, Obst- und Weinbaubetrieben liegt der Anteil der größeren Betriebe bei 40 Prozent; davon sind in 2004/05 40 Prozent in der Lage, die Faktorkosten voll zu entlohnen. Im Zeitablauf ist ein Anstieg auf 60 bis 70 Prozent festzustellen; in den kleinen Betrieben sind nur 30 bis 40 Prozent dazu in der Lage. Bei Ackerbaubetrieben hat nur ein Drittel einen höheren Standard Output als 150.000 Euro; davon erreichen im ungünstigsten Fall knapp 60 Prozent volle Faktorentlohnung, unter günstigsten Bedingungen (2012/13) 85 Prozent; bei den kleinen Betrieben sind es nur 30 bis 40 Prozent. In den Futterbau-Milch-Betrieben entfällt etwa ein Drittel auf die obere Größenklasse mit zunehmender Tendenz. Die Ausschläge zwischen guten und schlechten Jahren sind weit stärker ausgeprägt als bei den Ackerbaubetrieben; die Anteile wettbewerbsfähiger Betriebe liegen zwischen 43 und 83 Prozent in den großen und 18 bis 43 Prozent in den kleinen Betrieben. Bei den sonstigen Futterbaubetrieben zählen nur etwa 20 Prozent zu den größeren, wovon 50 bis 70 Prozent eine volle Faktorentlohnung erreichen. Wegen des geringen Anteils fällt dies jedoch weniger ins Gewicht, da nur zehn bis 20 Prozent der kleinen Betriebe als wettbewerbsfähig einzuschätzen sind. Bei den Veredlungsbetrieben zählen 70 Prozent zu den größeren; 2004/05 erreichten 60 Prozent der großen und 30 Prozent der kleinen Betriebe eine volle Entlohnung der Faktoren. Danach gingen die betreffenden Anteile zurück und in 2007/08 halbierte sich der Anteil in beiden Größenklassen, eine Folge extrem niedriger Schweinepreise bei gleichzeitig stark gestiegenen Futterkosten. In den darauf folgenden Jahren stabilisierte sich der Anteil wettbewerbsfähiger Betriebe mit mehr als 150.000 Euro Standard Output bei 50 Prozent, während er in den kleinen Betrieben bei 15 Prozent verweilte. Wie aus anderen Analysen hervorgeht (6), konnte der Preisdruck seitens der Erlös- und Kostenseite in dieser Zeit von den Mästern auf die Ferkelerzeuger weitgehend überwälzt werden; dies deutet daraufhin, dass die kleinen Betriebe mehr auf Ferkelerzeugung, die großen mehr auf Schweinemast ausgerichtet sind. Die wirtschaftliche Lage hat sich in den großen Betrieben seit 2011/12 verbessert, während die der kleinen Betriebe weiter kritisch einzuschätzen ist. Bei den Gemischtbetrieben erreichen etwa 50 bis 70 Prozent der großen Betriebe eine volle Faktorentlohnung; durch ihre stärkere Diversifizierung sind die Schwankungen weniger stark ausgeprägt. Von den kleinen können nur 15 bis 25 Prozent die Faktoren vollständig entlohnen.

Abbildung 8: Anteil Betriebe mit voller Faktorentlohnung nach Betriebstyp und Größenklassen.

Quelle: BMEL-Testbetriebe, eigene Berechnungen TI-BW.

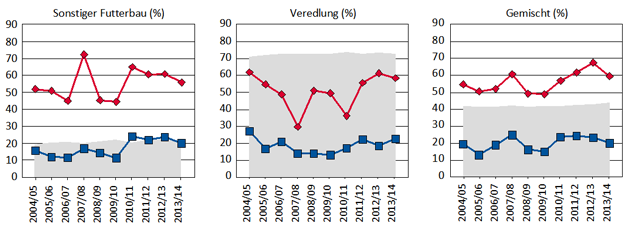

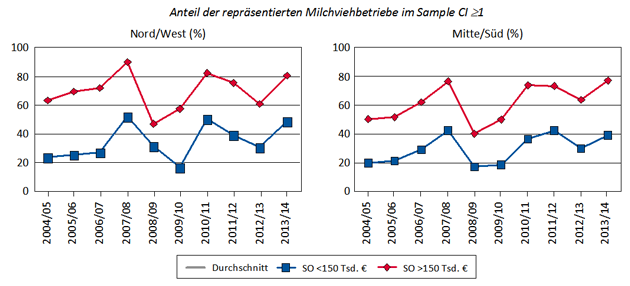

Vor allem bei Milchviehbetrieben zeigt sich aus den Simulationsrechnungen, dass erhebliche regionale Unterschiede bezüglich der Erlös-Kostensituation bestehen; dies wird im Folgenden durch einen Vergleich zwischen Nord/West und Mitte/Süd diskutiert (Abbildung 9). Dargestellt sind die Salden FNVA minus Faktorkosten im Durchschnitt und nach Größenklassen. In Region Nord/West liegt der Saldo in den kleinen Betrieben überwiegend im negativen Bereich; er schwankt zwischen –10.000 Euro und +5.000 Euro (in drei Jahren). Die großen Betriebe erzielen unter ungünstigsten Bedingungen (2008/09) immerhin noch einen schwach positiven Saldo. Unter eher "durchschnittlichen" Bedingungen beläuft sich der Saldo auf 10.000 bis 20.000 Euro und zu Zeiten hoher Milchpreise beträgt der Saldo 60.000 Euro (2007/08) und 45.000 Euro (2013/14). Da die Werte für den Durchschnitt nahe bei den großen Betrieben liegen, ist daraus zu schließen, dass in dieser Region die großen Betriebe dominieren.

Ganz anders ist es in Region Mitte/Süd, wo sich der Durchschnitt in Nähe der Salden der kleinen Betriebe bewegt. Die Gruppe der kleinen Betriebe weist in der gesamten Periode negative Salden auf, das heißt, es erfolgt nur eine partielle Faktorentlohnung. Bei den großen Betrieben verläuft die Entwicklung ähnlich der in Region Nord, allerdings auf niedrigerem Niveau. In der Preishausse von 2007/08 beträgt der Saldo nur etwa die Hälfte, in den Jahren ab 2011/12 besteht ein Rückstand von etwa 15.000 Euro.

Die im unteren Teil der Abbildung ausgewiesenen Anteile von Betrieben CI ≥ 1 (volle Faktorentlohnung) zeigen, dass der Anteil "wettbewerbsfähiger" Betriebe bei den großen etwa zwei Drittel beträgt, bei den kleinen etwa ein Drittel.

Abbildung 9: Saldo FNVA minus Faktorkosten Futterbau-Milch-Betriebe nach Größenklassen und Regionen.

Quelle: BMEL-Testbetriebe, eigene Berechnungen TI-BW.

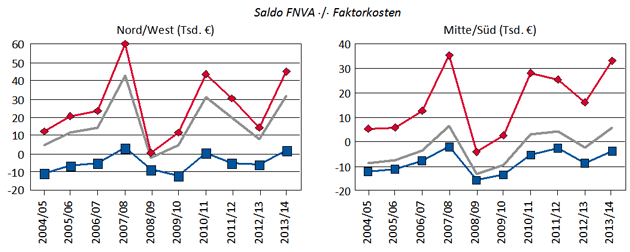

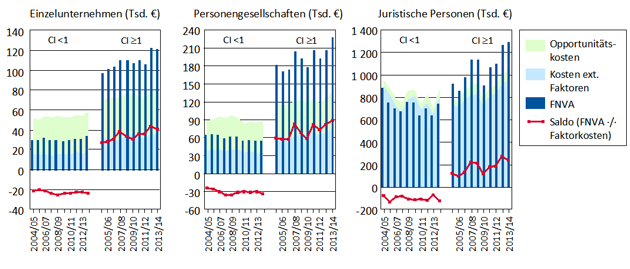

Bei der Unterscheidung nach Rechtsformen hat sich gezeigt (Abbildung 7), dass der Anteil von Betrieben mit voller Faktorentlohnung bei den Einzelunternehmen zwischen 30 und 40 Prozent, bei den Personengesellschaften zwischen 50 und 60 Prozent und bei den Juristischen Personen zwischen 50 bis 80 Prozent beträgt. Bei dem nachfolgenden Vergleich greifen wir auf die eingangs gewählte Darstellungsform zurück mit Differenzierung nach FNVA, Kostenkomponenten und Salden für CI Klassen < 1; ≥ 1 (Abbildung 10).

Bei den Einzelunternehmen in CI < 1 werden durch das FNVA zwar die Kosten externer Faktoren gedeckt, die Opportunitätskosten betriebseigener Faktoren jedoch zu weniger als der Hälfte. Die Opportunitätskosten steigen im Zeitablauf leicht an, vergleichbar zu dem FNVA, sodass ein annähernd konstanter negativer Saldo von etwa 20.000 Euro verbleibt. In Betrieben CI ≥ 1 steigen die Kosten externer Faktoren und Opportunitätskosten wie auch das FNVA; da letzteres größer ist, verbleibt ein positiver Saldo von 25.000 bis 45.000 Euro mit steigender Tendenz.

Bei den Personengesellschaften nehmen in der Gruppe CI < 1 die einzelnen Kostenkomponenten und Einkommen tendenziell ab, was damit zusammenhängen dürfte, dass Betriebe in die Gruppe CI ≥ 1 wechseln. Der Saldo beläuft sich auf -25.000 bis 35.000 Euro mit abwärts gerichteter Tendenz. Betriebe CI ≥ 1 weisen einen positiven Saldo von 60.000 bis 95.000 Euro auf mit stark aufwärts gerichteter Tendenz.

Bei den Juristischen Personen unterscheidet sich vor allem die Kostenstruktur: Von den Faktorkosten entfallen etwa 90 Prozent auf Kosten externer Faktoren, während bei den Opportunitätskosten nur die etwa 20 Prozent Eigenland zu Buche schlagen. Die Spanne zwischen FNVA und Kosten ist gering und dementsprechend ist eine größere Sensitivität bezüglich der CI-Klassifizierung zu erwarten. Unternehmen der Gruppe CI < 1 haben rückläufige Faktorkosten und Einkommen, was unter anderem auch mit der Verringerung der Betriebsgröße durch "Flächenverluste"13) zusammenhängen dürfte. Unternehmen mit CI ≥ 1 erzielen einen positiven Saldo, der von etwa 150.000 Euro in 2004/05 auf über 200.000 Euro in 2013/14 ansteigt. Das ist auch ein Anzeichen dafür, dass sich die wirtschaftliche Lage der Juristischen Personen erheblich verbessert hat, was vor allem auf den Preisanstieg für pflanzliche Produkte und Milch zurückzuführen ist.

Abschließend ist zu vermerken, dass Kosten- und Einkommensniveaus zwischen den Rechtsformen sehr unterschiedlich sind, was unter anderem auf die Struktur zurückgeht.

Abbildung 10: FNVA, Faktorkosten und Saldo nach CI-Kategorien und Rechtsformen.

Quelle: BMEL-Testbetriebe, eigene Berechnungen TI-BW.

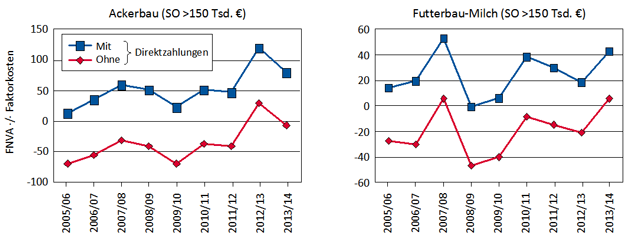

Anhand der oben diskutierten Ergebnisse zeigt sich, dass das Einkommen "der" Schlüsselfaktor für die Entlohnung der Faktoren ist. Ferner ist es hinreichend bekannt, dass dieses sehr stark durch Transferzahlungen in Rahmen der Gemeinsamen Agrarpolitik (GAP) beeinflusst wird. Deshalb wollen wir im Folgenden durch Simulationsrechnungen der Frage nachgehen, wie sich ein möglicher Wegfall der Direktzahlungen, der in der agrarpolitischen Diskussion immer wieder aufkommt, auswirken würde (1). Wir verwenden als Zielgröße den Saldo aus FNVA Prozent Faktorkosten mit/ohne Direktzahlungen14). Da wir in den kleinen Betrieben positive Salden ausschließen können, konzentrieren wir uns auf die größeren Ackerbau- und Milchviehbetriebe (Abbildung 11). Die Salden in der Ausgangssituation (mit Direktzahlungen) sind in beiden Gruppen positiv, in Ackerbaubetrieben jedoch deutlich höher als in Milchviehbetrieben.

Während in den größeren Marktfruchtbaubetrieben in allen Jahren eine volle Faktorentlohnung erreicht wird, wäre dies ohne Direktzahlungen in acht von neun Jahren nicht mehr möglich. Lediglich in dem "Spitzenjahr" für Marktfruchtbaubetriebe wäre ein geringer positiver Saldo zu erwarten. Bei Milchviehbetrieben ergibt sich ein ebenfalls ungünstiges Bild: nur in zwei Jahren könnten geringe positive Salden erzielt werden, während die Ausschläge in den negativen Bereich relativ größer sind. Auch für diese Gruppen gilt, dass ohne Direktzahlungen nur unter extrem günstigen Preisbedingungen in einem sehr kleinen Anteil von Betrieben noch eine volle Faktorentlohnung zu erwarten wäre. Daraus folgt, dass Vorschläge bis hin zur Abschaffung der Direktzahlungen häufig in Unkenntnis der ökonomischen Konsequenzen gemacht werden15).

Abbildung 11: Saldo FNVA minus Faktorkosten mit/ohne Direktzahlungen.

Quelle: BMEL-Testbetriebe, eigene Berechnungen TI-BW.

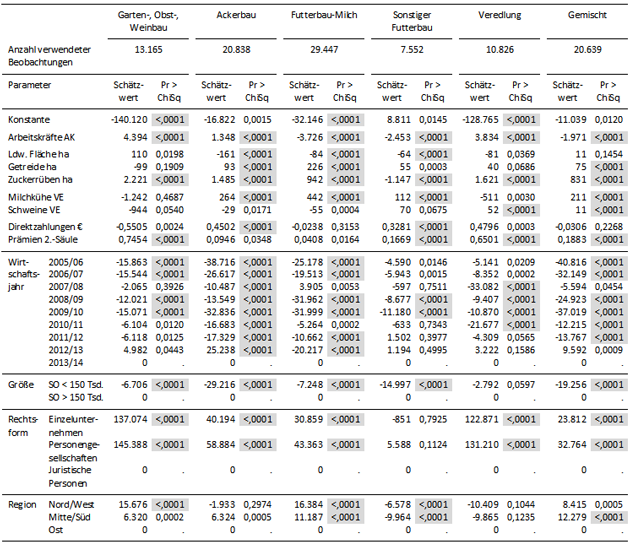

Abschließend verwenden wir ein Generalized Linear Model, um dem Einfluss der kontinuierlichen Variablen und fixen Effekte (kategorische Variablen, den Klassifikationsmerkmalen entsprechend) zu schätzen. Als endogene Variable wird der Saldo aus FVNA minus Faktorkosten zugrunde gelegt. Die Dummy-Variablen werden von dem SAS-Programm automatisch festgelegt; da jeweils das letzte Skalenniveau als Referenz gewählt wird, stellen die Regressionskoeffizienten die Unterschiede zur betreffenden Referenz dar. Wegen oben genannter Probleme mit den Direktzahlungen erstreckt sich der Datensatz auf die Wirtschaftsjahre 2005/06 bis 2013/14. Die Schätzung wird nach Betriebstypen differenziert vorgenommen.

In Tabelle 2 sind die Schätzergebnisse ausgewiesen, und zwar die Regressionskoeffizienten, das Signifikanzniveau16) und die Zahl der Beobachtungen über den gesamten Zeitraum. Ergebnisse für Gartenbaubetriebe werden nicht erläutert.

Bei den Ackerbaubetrieben besteht ein signifikant positiver Einfluss der Arbeitskräfte, der Getreide- und Zuckerrübenfläche und der gehaltenen Milchkühe; negativ ist der Einfluss der landwirtschaftlichen Nutzfläche, was mit Multikollinearität mit den vorgenannten Flächen zusammenhängen dürfte. Der Einfluss der Direktzahlungen ist hoch; 45 Prozent schlagen sich im Saldo nieder, hingegen ist der Einfluss von Zweiter-Säule-Zahlungen gering und nicht signifikant. Da 2013/14 als Referenz angesetzt wird, sind die Jahreseffekte als Differenz zur Referenz zu interpretieren. Die Jahreseffekte sind statistisch signifikant. In 2012/13 ergibt sich ein um 25.000 Euro höherer Saldo zur Referenz, während alle anderen Jahre negative Koeffizienten aufweisen, mit einem in 2007/08 deutlich niedrigerem Niveau. Kleine Betriebe weisen hohe negative Salden von 29.000 Euro gegenüber den großen auf. Einzelunternehmen und Personengesellschaften weisen um 40.000 oder 59.000 Euro höhere Salden als Juristische Personen auf. Der regionale Einfluss entspricht nicht den Erwartungen, ist aber statistisch nicht signifikant.

Tabelle 2: Ergebnisse der GLM-Schätzung

Quelle: BMEL-Testbetriebe, eigene Berechnungen TI-BW.

Bei Milchviehbetrieben ist der Einfluss der Arbeitskräfte negativ, was andeutet, dass Betriebe mit hoher Arbeitsintensität, vor allem die kleinen, geringere Salden für die Faktorentlohnung aufweisen. Höhe und Vorzeichen der anderen kontinuierlichen Variablen ähneln denen der Ackerbaubetriebe und der hohe Koeffizient von 462 Euro je Kuh zeigt einen mit der Bestandsgröße zunehmenden Saldo. Direktzahlungen und Zweite-Säule-Zahlungen sind von Vorzeichen und Niveau wenig plausibel, allerdings statistisch nicht signifikant. Die Jahresdummies beschreiben die oben genannten Tendenzen recht gut mit dem höchsten Saldo in 2007/08 und den niedrigsten in den beiden Folgejahren. Kleine Betriebe weisen einen um 7.000 Euro niedrigeren Saldo auf als größere. Einzelunternehmen und Personengesellschaften weisen einen um 31.000 oder 43.000 Euro höheren Saldo als Juristische Personen auf. Auch die westlichen Regionen weisen ein signifikant besseres Ergebnis auf als die Region Ost.

Für die sonstigen Futterbaubetriebe sind die Koeffizienten der pflanzlichen Verfahren niedriger und es ist ein negativer Einfluss des Arbeitskräfteeinsatzes festzustellen. Direktzahlungen und Zweite-Säule-Zahlungen haben einen stark positiven Einfluss auf die Salden. Die Jahreseinflüsse sind negativ in den ersten Jahren, was als negativer Effekt der Entkopplung der Direktzahlungen angesehen werden kann. Auch hier zeigt sich ein sehr ungünstiger Jahreseinfluss in 2009/10, während sich in 2011/12 und 2012/13 positive Effekte zeigen, die vornehmlich auf den Preisanstieg für Rindfleisch zurückzuführen sein dürften. Kleine Betriebe weisen einen um 15.000 Euro niedrigeren Saldo auf. Betriebe in den westlichen Regionen schneiden schlechter ab als in der Region Ost, wo die großen Betriebe dominieren.

Für Veredlungsbetriebe zeigt sich ein positiver Einfluss des Arbeitskräfteeinsatzes, und wie bei den Ackerbaubetrieben ein hoher Einfluss von Zuckerrüben. Schließlich steigt der Saldo je Vieheinheit (VE) Schweine um 51 Euro, was den Einfluss der Betriebsgröße unterstreicht. Es ergibt sich ein relativ hoher und statistisch signifikanter Einfluss der Zweite-Säule-Zahlungen, was eher im Gegensatz zu den Erwartungen steht. Die Jahresdummies zeigen positive Effekte in 2012/13 und sehr hohe negative Einflüsse in den Jahren 2007/08 und 2010/11, zurückzuführen auf die zyklische Schweinepreisentwicklung, die durch Futterkostensteigerungen verstärkt wurde. Einzelunternehmen und vor allem Personengesellschaften weisen um 122.000 oder 131.000 Euro höhere Salden als Juristische Personen auf.

Bei den Gemischtbetrieben sind signifikant positive Einflüsse des Arbeitskräfteeinsatzes, der Zuckerrüben- und Getreidefläche, der Tierhaltung sowie der Zweite-Säule-Zahlungen festzustellen. Es ergeben sich sehr hohe negative Jahreseinflüsse in 2006/07 und 2008/09, ein für kleine Betriebe um 19.000 Euro niedrigerer Saldo, deutlich positive Effekte der Einzelunternehmen und Personengesellschaften sowie höhere Salden in den westlichen Regionen.

Zusammenfassend bleibt festzustellen, dass die Schätzergebnisse Hinweise auf die Wirkungsrichtung der kontinuierlichen Variablen und die partiellen Effekte der kategorialen Variablen liefern können. Sie überdecken aber die sehr hohe Varianz innerhalb der nach bestimmten Kriterien gebildeten Gruppen.

In Zentrum der Analyse steht die Frage, inwieweit Betriebe durch ihr Einkommen die Kosten externer Faktoren sowie betriebseigene Faktoren entlohnen können. Im Falle voller Entlohnung wird der Begriff Wettbewerbsfähigkeit assoziiert. Die Analyse lehnt sich an ein von Gallardo et al. (4) entwickeltes Konzept an, das die Beziehung zwischen Einkommen und Faktorkosten zum Ausdruck bringt. Die Simulationsrechnungen werden auf Basis von Buchführungsdaten aus dem deutschen Testbetriebsnetz durchgeführt und erstrecken sich auf den Zeitraum von 2004/05 bis 2013/14. Die Gewichtung der Betriebsdaten und Ergebnisse gibt ein repräsentatives Bild der deutschen Landwirtschaft, das es erlaubt, den Anteil der Betriebe mit/ohne volle Entlohnung der Faktoren abzuschätzen. Während der Fokus auf der Entwicklung der wichtigsten Betriebstypen liegt, werden Struktur- und Standortfaktoren ebenfalls berücksichtigt.

Die wirtschaftliche Situation der Betriebe ist stark von strukturellen und lokalen Bedingungen, der Preisentwicklung sowie der EU-Agrarpolitik beeinflusst, das heißt Liberalisierung der Märkte und Entkopplung der Direktzahlungen. Fünf bis sieben Prozent der Betriebe erwirtschaften keine positiven Einkommen. Betriebe mit nur teilweiser Entlohnung der Faktoren tragen zu einem Viertel bis einem Drittel zum sektoralen Einkommen bei, während sich der Anteil dieser Betriebe auf etwa die Hälfte beläuft (9).

In Bezug auf die zugrunde liegenden Kriterien volle oder teilweise Faktorentlohnung (CI < 1 oder ≥ 1), befinden sich sonstige Futterbaubetriebe in einer schwachen Position, da nur ein Viertel bis ein Drittel in der Lage sind, die Faktoren vollständig zu entlohnen. In der Summe weisen sie negative Salden (FNVA minus Faktorkosten) im gesamten Zeitraum auf. Diese Situation wird stark von dem Preisdruck und sinkender Nachfrage nach der BSE-Krise, signifikanten Prämieneinbußen durch die Entkopplung der Direktzahlungen und die eher kleinbetriebliche Struktur in den westlichen Regionen beeinflusst. Veredlungsbetriebe weisen günstige Bedingungen zum Anfang und Ende des Untersuchungszeitraums auf, wo etwa die Hälfte der Betriebe eine volle Faktorentlohnung erreicht. Der Anteil sinkt auf ein Viertel in 2007/08 mit niedrigen Schweinepreisen, steigenden Futtermittel-, Energie- und Düngerkosten. Von den Milchviehbetrieben erreichen etwa 40 Prozent eine volle Faktorentlohnung, aber mit einer Variation von zwischen 30 Prozent in schlechten (Wirtschaftskrise in 2008/09 und 2009/10) und etwa 55 Prozent in guten Jahren. Ackerbaubetriebe befinden sich in einer guten Position mit unbedeutenden Negativsalden in nur zwei Jahren, aber sehr hohen positiven Salden in 2012/13. Der Anteil von Betrieben mit voller Faktorentlohnung schwankt zwischen 35 Prozent in schlechten und 55 Prozent in guten Jahren. Einflussfaktoren sind die günstige Preisentwicklung für pflanzliche Produkte, die sich durch Überwälzung über die Futterkosten negativ für die tierische Produktion auswirkt.

Die Simulationsergebnisse sowie die Schätzungen mit einem GLM-Ansatz unterstreichen, dass bei den kleinen Betrieben nur etwa ein Drittel, bei den größeren etwa zwei Drittel in der Lage sind, die Faktoren voll zu entlohnen. Ungünstige regionale Effekte zeigen sich vor allem bei den Milchviehbetrieben in der Region Mitte/Süd. Der ökonomisch induzierte Strukturwandel wird also weitergehen. Ohne die Einkommensstützung durch die Direktzahlungen wären selbst die großen Betriebe in der Regel nicht in der Lage, die Faktoren voll zu entlohnen.

Im Zentrum der Analyse steht die Frage, inwieweit Betriebe durch ihr Einkommen die Kosten externer Faktoren sowie betriebseigene Faktoren entlohnen können. Die Analyse basiert auf einem Konzept, das die Beziehung zwischen Einkommen und Faktorkosten zum Ausdruck bringt. Die Simulationsrechnungen werden auf Basis der Buchführungsdaten aus dem deutschen Testbetriebsnetz durchgeführt und erstrecken sich auf den Zeitraum von 2004/05 bis 2013/14. Während der Fokus auf der Entwicklung der wichtigsten Betriebstypen liegt, werden Struktur- und Standortfaktoren ebenfalls berücksichtigt. In Bezug auf die zugrunde liegenden Kriterien volle oder teilweise Faktorentlohnung befinden sich sonstige Futterbaubetriebe in einer schwachen Position, da nur ein Viertel bis ein Drittel in der Lage ist, die Faktoren vollständig zu entlohnen. Von den Milchviehbetrieben weist etwa die Hälfte eine volle Faktorentlohnung auf. Bei den Ackerbaubetrieben schwankt der Anteil mit voller Faktorentlohnung zwischen 35 Prozent in schlechten und 55 Prozent in guten Jahren. Die Simulationsergebnisse unterstreichen, dass bei den kleinen Betrieben nur etwa ein Drittel, bei den größeren etwa zwei Drittel in der Lage sind, die Faktoren voll zu entlohnen. Ohne die Einkommensstützung durch die Direktzahlungen wären selbst die großen Betriebe in der Regel nicht in der Lage, die Faktoren voll zu entlohnen.

This analysis focuses on the question to what extent farms are able to remunerate costs arising from both external and owned factors. It is based on a concept which illustrates the relationship between income and factor costs. The simulations are based on farm individual data provided by the German Farm Accounting Data Network and cover the period from 2004/05 to 2013/14. While an emphasis is put on the development of the main farming types, factors relating to structure and location are also taken into account. Considering the underlying criteria, i.e. full or partial remuneration, forage growers and feed farms are in a weak position, as only one fourth or one third are able to fully remunerate the factors in question. About half of the dairy farms are able to fully remunerate. With arable crop farms the percentage varies between 35 percent in bad and 55 percent in good years. The simulation results underline the importance of scale effects, as only one third of the small farms and two thirds of the large growers are in a position to fully remunerate factors. Without the income support through direct payments even the large farms would not be able to fully remunerate factors.

La question centrale de cette analyse est d’évaluer à quelle mesure et sous quelles conditions les exploitations agricoles sont en position de rémunérer les coûts liés aux facteurs propres internes et externes (travail, terre et capital). L’analyse est basée sur un concept qui met en relief la relation entre le revenue et les coûts des facteurs. Les simulations ont été effectués à la base des données individuelles agricoles fourni par le Réseau d'information comptable agricole allemand pour la période allant de 2004/05 à 2013/14. Bien que l'accent soit mis sur le développement économique des principaux types d’exploitations agricoles, des facteurs structurels et géographiques sont également pris en compte. A partir des critères de rémunération – complète ou partielle –, il s’avère que les exploitations fourragères se trouvent en difficulté, étant donné que seulement un quart à un tiers d’entre elles sont en mesure de rémunérer leurs facteurs propres en question. La moitié des fermes laitières environ sont en mesure rémunérer ces facteurs pleinement, alors que pour les exploitations de grandes cultures ce taux varie entre 35 pour cent et 55 pour cent selon les mauvaises et les bonnes années. Les résultats des simulations soulignent l'importance de l'échelle productive car seulement un tiers des petites fermes et deux tiers des grandes fermes sont capables de rémunérer leurs facteurs propres. Sans le soutien au revenu des paiements directs, même les grandes fermes ne seraient pas en mesure de rémunérer pleinement leurs facteurs propres.

1) www.bmelv-statistik.de/de/testbetriebsnetz/buchfuehrungsergebnisse-landwirtschaft/#c1088.

3) Im Agrarbericht der Bundesregierung wird nach §4 LwG die Vergleichsrechnung herangezogen, bei der sich der Vergleichslohn aus durchschnittlichem Bruttolohn je abhängig beschäftigten Arbeitnehmer im gewerblichen Bereich, ohne Arbeitgeberanteil zur Sozialversicherung, ableitet. www.berichte.bmelv-statistik.de/DFB-0010010-2011.pdf. Der Vergleichslohn ist nicht nach Ländern differenziert; er ist etwas höher als die von uns berechneten Opportunitätskosten.

6) Testbetriebsnetz (www.berichte.bmelv-statistik.de/BFB-0114001-2014.pdf).

9) Eine Differenzierung der Pachtpreise nach Acker- und Grünland ist nicht möglich, da in den Buchführungsdaten weder der Pachtaufwand als auch die Pachtflächen entsprechend differenziert vorliegen.

10) Die Kalkulation auf einzelbetrieblicher Basis wäre im Prinzip möglich, allerdings wären Ausreißer infolge von Datenungenauigkeiten zu erwarten und fehlende Werte in Fällen, in denen ausschließlich betriebseigene Faktoren eingesetzt werden.

11) Die Bundesländer werden nach folgenden Regionen zusammengefasst: Nord/West (Schleswig-Holstein, Hamburg, Niedersachsen, Nordrhein-Westfalen); Mitte/Süd (Hessen, Rheinland-Pfalz, Saarland, Baden-Württemberg, Bayern), Ost: die östlichen Bundesländer (ohne Berlin).

12) Nach den zugrunde liegenden Daten ist die landwirtschaftlich genutzte Fläche der Juristischen Personen von 1.430 Hektar in 2004/05 auf 1.270 Hektar in 2013/14 zurückgegangen.

13) In dem zugrunde liegenden Datensatz sind die Direktzahlungen infolge der Umstellung von gekoppelten zu entkoppelten Zahlungen nicht konsistent umgesetzt, weshalb wir das Wirtschaftsjahr 2004/5 ausschließen.

15) Werte mit einer Irrtumswahrscheinlichkeit von P < 0.0001 sind grau hinterlegt und werden im Folgenden mit "signifikant" interpretiert.

16) Das Bestimmtheitsmaß wird bei der GLM-Prozedur nicht ausgewiesen, an Stelle dessen AIC, BIC und andere. Die absoluten Werte sind jedoch nicht aussagekräftig, weshalb auf ihre Darstellung verzichtet wird.

Dr. Werner Kleinhanß

Thünen-Institut für Betriebswirtschaft

Bundesallee 50, 38116 Braunschweig

werner.kleinhanss@ti.bund.de