Von Aldona Mrówczyńska-Kamińska und Walenty Poczta, Poznań

Eine der Methoden zum Formulieren der Veränderungsvisionen im Agrobusiness in Polen ist die Analyse und die Interpretierung der Welterfahrungen. Die Welterfahrungen der Länder, die im Vergleich zu Polen sozial und wirtschaftlich weiterentwickelt sind, können ein wichtiger Wegweiser für die Entwicklung des polnischen Agrobusiness sein. Polen muss sich dieser Erfahrungen bewusst sein und sie auch nutzen können. Eine besondere Bedeutung haben hier Regelmäßigkeiten in der gesamten Nahrungswirtschaft der Länder in Westeuropa.

Dies resultiert unter anderem von der Überzeugung, dass die Erfahrungen dieser Länder praktische Hinweise liefern können, wie die Probleme in der polnischen Ernährungswirtschaft zu lösen sind (27, 28). Die Erfahrungen der hochentwickelten Länder bestimmen ein allgemeines Entwicklungsmodell vom Agrobusiness sowie die Veränderungstendenzen. Studien zur Entwicklung des ländlichen Raums, der Land- und Ernährungswirtschaft legen großen Wert auf die Welterfahrungen sowie auf internationale Analysen und Vergleiche. Die seit vielen Jahren geführte Debatte über die Handlungsstrategien und Grundprobleme der Agrar- und Ernährungspolitik (29) zeigt, dass es erforderlich ist, der Erfahrungen anderer Länder und Gebiete zu nutzen.

Schlussfolgerungen aus dieser Analyse erlauben die klare Feststellung, dass die Entwicklungswege vom Agrobusiness der einzelnen Länder immer deutlicher den Entwicklungswegen auf der ganzen Welt entsprechen. Dies erlaubt nicht nur die Tendenz und Entwicklungswege der Ernährungswirtschaft anderer Länder kennen zu lernen, sondern auch die Frage zu beantworten, wie die Entwicklungsstrategie dieses volkswirtschaftlichen Sektors bestimmt und realisiert werden soll. Polen kann viel lernen, indem es die Erfahrungen der westlichen Marktwirtschaften nutzt (31).

Das Hauptanliegen dieses Beitrags ist der Vergleich der polnischen Landwirtschaft mit der Landwirtschaft in Deutschland im Bereich der Erzeugung und Verteilung des Angebots an Produkten der Agrar- und Lebensmittelindustrie vor dem Hintergrund ihrer Beziehungen mit der Volkswirtschaft. Im ersten Teil wird die Materialversorgung der Landwirtschaft und der Lebensmittelindustrie durch andere Sektoren vom Agrobusiness präsentiert, im weiteren Teil wird die Struktur der Angebotserzeugung der Agrar- und Lebensmittelprodukte und ihre Verteilung besprochen.

Der untersuchte Zeitraum umfasst die Jahre 1995, 2000 und die neuesten Daten, die in den "Input-Output-Tabellen" erfasst wurden. Die aktuell zugänglichen Daten für Polen gibt es für das Jahr 2005, für Deutschland aus dem Jahr 2007. Die Analyse beschäftigt sich mit Abhängigkeiten zwischen den einzelnen Aggregaten des Agrobusiness. Agrobusiness wird meist mit dem Konzept von J. H. Davis und R. A. Goldberg 1) (7) gleichgesetzt. In diesem Konzept treten sowohl die Methode, nach der bestimmt wird, was die Nahrungswirtschaft überhaupt umfasst, als auch die innere Struktur der Nahrungswirtschaft in den Vordergrund.

Als Agrobusiness bezeichneten sie ein solches Integrierungssystem der amerikanischen Farmer mit Betrieben, die sie mit Rohstoffen versorgen, ihre Erzeugnisse verarbeiten und für ihre Distribution verantwortlich sind, das eine wirksame gegenseitige Kontrolle ermöglicht, von der Farm zum Supermarkt und zum Konsumenten. Laut den Autoren besteht der Agrobusiness als Volkswirtschaftszweig aus drei ökonomischen Hauptaggregaten, die in dieser Analyse verwendet werden. Der erste Bereich umfasst Industrien, die Produktionsmittel und Dienstleistungen für die Landwirtschaft und die Lebensmittelindustrie erzeugen, der zweite Bereich bezieht sich auf die Landwirtschaft und der dritte Bereich stellt die Lebensmittelindustrie dar.

Die Analyse der Bedeutung und der Evolution vom Agrobusiness als Subsystem der Volkswirtschaft in Polen und Deutschland wurde mithilfe der Summierungsmethode der einzelnen Elemente der Aufwände, Produkte und Potenziale, die zusammen das Agrobusiness bilden, durchgeführt. Die Grundlage dieser Methodik sind die Input-Output-Statistik und -Analyse (input-output analysis). Anders gesagt ist das ein Modell zur Bestimmung von quantitativen Verbindungen zwischen unterschiedlichen Produktionszweigen, die zu einem allgemeinen wirtschaftlichen Gleichgewicht beitragen. Das transparenteste Modell der Lieferant-Abnehmer-Verbindungen ist die Kreuztabelle der Güter- und Kapitalströme von W.W. Leontief. Dieses Modells beruht auf der Annahme, dass die Wirtschaft ein Aggregat der Ressourcen und Ströme darstellt, die aus einigen miteinander gekoppelten Bereichen bestehen: Produktion und Dienstleistungen sowie das Ausland, private Haushalte, Staatshaushalt und Banken, die mithilfe der Input-Output-Methode in tabellarischer Form dargestellt wurden. Das Finanzenmodell der Input-Output-Ströme konkretisiert durch die Lieferant-Abnehmer-Analyse (Input-Output) die Idee des Funktionierens vom wirtschaftlichen Mechanismus (in Bezug auf den Markt und den Haushalt), seine inneren Verbindungen, Abhängigkeiten, Leistungen, die über die Reproduktionsprozesse entscheiden (12, 13, 5). Dieses Modell ist ein nützliches Instrument der Wirtschaft (26).

Die Volkswirtschaft besteht aus vielen unterschiedlichen Zweigen, die miteinander verbunden sind. Daher werden Produkte aus manchen Zweigen zum Aufwand für andere Zweige, die ohne diese Produkte überhaupt nicht produzieren könnten. Die Input-Output-Prozesse zwischen den Volkswirtschaftszweigen ist der Grund für die Durchführung der Analyse des Aufwands und der Ergebnisse im Vergleich mit anderen Zweigen (Unternehmensgruppen) und anschießend mit der ganzen Wirtschaft. Besonders interessant scheint hier die Verwendung der Analyse im Falle der Ernährungswirtschaft zu sein, die eine der wichtigsten Bereiche der Volkswirtschaft darstellt.

Auf den Annahmen der allgemeinen Gleichgewichtstheorie basierend kann eine Analyse durchführt werden, die folgende Bereiche umfasst: Erzeugung, Verteilung der erreichten makroökonomischen Effekte, Verbindungen vom Agrobusiness mit der Umgebung, Auswirkungen der globalen Prozesse auf diesen Sektor seitens des Exports und Imports (12, 13, 4, 5). Die einzigen statistischen Quellen zur Durchführung einer Analyse dieser Größen im Agrar- und Lebensmittelsektor sind eben die Input-Output-Tabellen 2). Wenn wertmäßig komplexe und detaillierte (untergliederte) Input-Output-Tabellen verfügbar sind, können Input und Output zwischen den Bereichen des Agrar- und Lebensmittelsektors bestimmt werden, die es erlauben, den Anteil der einzelnen Wirtschaftszweige an der Herstellung der Agrarrohstoffe und der fertigen Nahrungsprodukte zu bestimmen (33, 37).

An der Ernährungsherstellung sind alle Zweige der Volkswirtschaft beteiligt, allerdings nicht im gleichen Umfang. Das Mengenverhältnis lässt die Größe vom Input und Output der Mittel zwischen den einzelnen Bereichen des Agrobusiness bestimmen. Um die Struktur von Input und Output im Agrar- und Lebensmittelsektor zu beurteilen, ist es wichtig, die gegenseitig wirtschaftlichen Verbindungen darzustellen, die die Relationen der einzelnen Bereichen der Ernährungswirtschaft zueinander und im Bezug auf die Umgebung veranschaulichen und die Änderungstendenzen in der Makrostruktur des gesamten Agrar- und Ernährungssektors erkennen lassen (41, 8, 33, 30). Solche Untersuchungen erlauben, den Einfluss der gesamtwirtschaftlichen Rahmenbedingungen auf den Agrar- und Lebensmittelsektor und seine Einwirkung auf die ganze Wirtschaft (24) zu zeigen.

Die Beurteilung der Menge der Input-Ströme im Agrar- und Lebensmittelsektor aus den Nichtagrarzweigen ist subjektiv, man kann jedoch versuchen, diese durch internationale Vergleiche zu objektivieren. Internationale Vergleiche sind zwar oft kein Argument und erwecken meist berechtigte Vorbehalte, so doch haben sie zweifelsohne den Vorzug konkreter Bezugspunkte, die erlauben, die Prozesse und Erscheinungen zu relativieren (33). Und aus diesem Grund wird in diesem Fachbeitrag die Methode der Analogien (Ähnlichkeiten) und Vergleiche genutzt. Sie erlaubt durch die Übertragung der Gesetzmäßigkeit von einer Erscheinung auf die andere prognostische Informationen zu erhalten. Der Vergleich der Erzeugung und der Produktionsverteilung im Agrarsektor vor dem Hintergrund der Verbindungen mit der Volkswirtschaft in Polen und in Deutschland hat den Charakter einer raumzeitlichen Analogie, die die künftigen Veränderungen (qualitativ und quantitativ) im Agrarsektor in Polen zu erkennen gibt.

Als Vergleich dient hier die deutsche Wirtschaft, denn Deutschland ist Polens wichtigster Handelspartner (der Anteil des Exports nach Deutschland am allgemeinen Export von Agrar- und Lebensmittelprodukten in Polen betrug 2011 etwa 23,0 Prozent 3). Dies liegt an der geographischen Nähe, am demographischen und ökonomischen Potenzial und an der Tradition der wirtschaftlich-sozial-politischen Verbindungen (1). In Deutschland gibt es ein ähnliches Klima und ähnliche Bodenarten wie in Polen, gleich ist auch die gesamte landwirtschaftlich genutzte Fläche sowie die Produktions- und Verbrauchsstruktur. Aufgrund eines deutlich höheren Entwicklungsgrades der deutschen Wirtschaft, kann dieser Vergleich als Wegweiser dienen, wie sich der polnische Sektor zu entwickeln hat. Laut Tomczak (27, 30) spielen die Welterfahrungen eine wichtige Rolle in der Forschung im Bereich des Agrar- und Lebensmittelsektors, seiner Veränderungen und den Entwicklungsfaktoren. In den Studien zur Sektorentwicklung sollte ein großer Wert auf internationale Analysen und Vergleiche gelegt werden, weil man die Erfahrungen der hochentwickelten Länder als Beispiel für pragmatisches Handeln in der wirtschaftlichen und sozialen Entwicklung betrachten kann. Die praktischen Lösungen aus diesen Ländern sollten direkte Bedeutung für die Lösung der Probleme im Agrobusiness im jeweiligen Land haben.

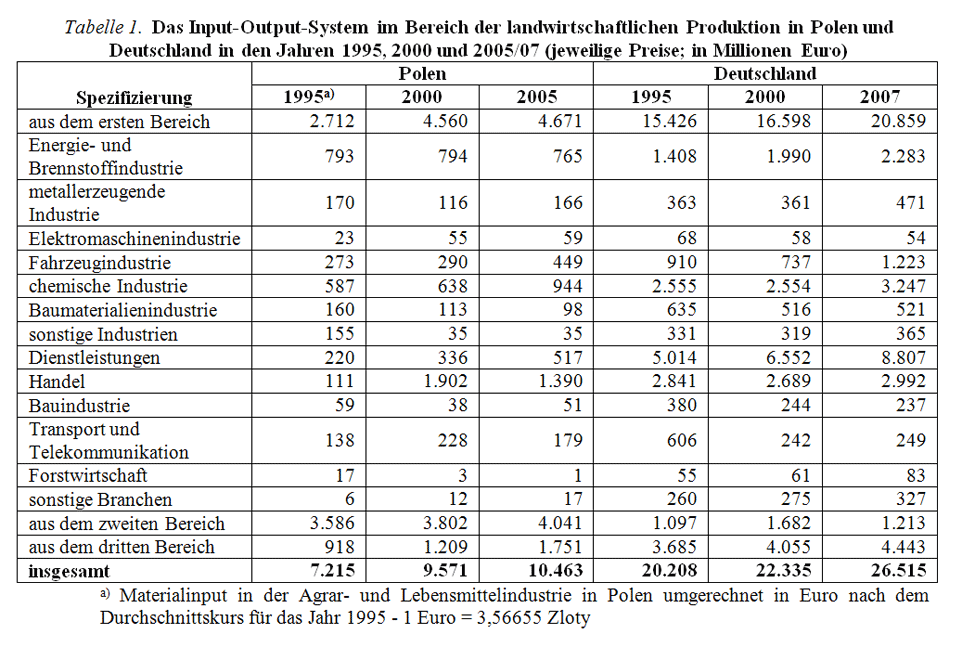

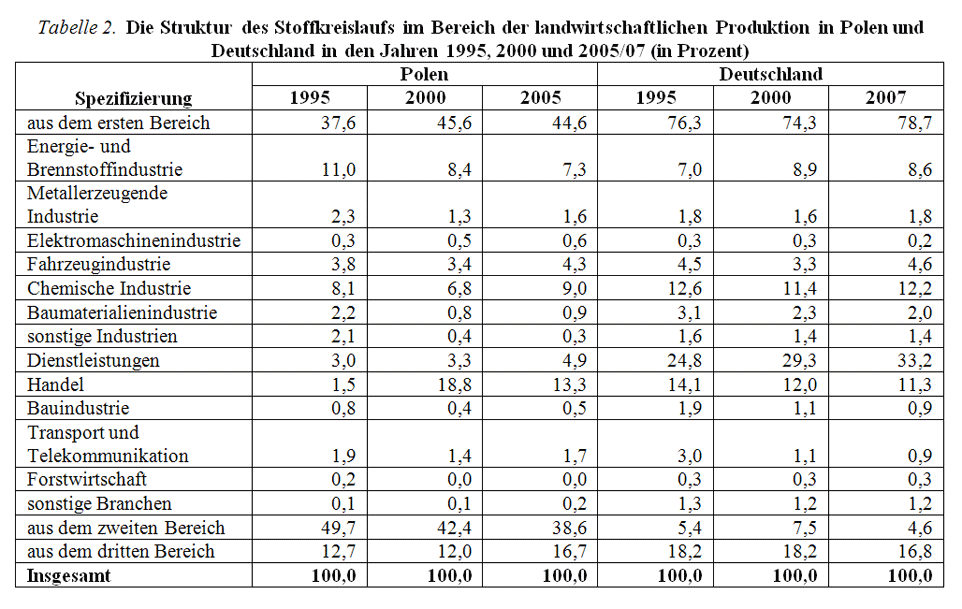

Die Landwirtschaft ist einer der Aggregate des Agrobusiness zusammen mit der Lebensmittelindustrie, die unmittelbar an der Erzeugung und Verteilung von Lebensmitteln beteiligt sind. Doch infolge der gesellschaftlichen und wirtschaftlichen Entwicklung des Landes ändert sich die Rolle und die Bedeutung der Landwirtschaft im gesamten Agrar- und Lebensmittelsektor. Der Anteil dieses Sektors sinkt, somit steigt die Bedeutung von Lebensmittelverarbeitung und -handel. In einem Strukturvergleich der Materialversorgung in der polnischen und deutschen Landwirtschaft werden diese Abhängigkeiten deutlich.

In der Materialversorgung (Rohstoffe) der landwirtschaftlichen Produktion spielt in Polen nach wie vor die Selbstversorgung eine große Rolle, dagegen der restliche Teil der Vorleistungen aus dem ersten Bereich ist für den dritten Bereich bestimmt. Den größten Anteil an der landwirtschaftlichen Versorgung hatte 1995 der zweite Bereich, also die Landwirtschaft (ungefähr 50 Prozent). Jedoch seit 2000 sinkt dieser Anteil kontinuierlich. Lag der Anteil im Jahr 2000 bei 42,4 Prozent, waren es 2005 dagegen nur noch 38,6 Prozent. Diese Ergebnisse zeigen, dass sich in den untersuchten Jahren das Verhältnis der einzelnen Bereiche an der Materialversorgung für die Landwirtschaft änderte: der landwirtschaftliche Anteil ging zu Gunsten des ersten und zweiten Bereiches zurück. Doch die Landwirtschaft in Polen ist nach wie vor wichtiger Lieferant von Produktionsmitteln „für sich selbst”. Eine ganz andere Situation gibt es in der deutschen Landwirtschaft, in der der Innenumsatz eine geringe Rolle in der Materialversorgung (etwa 4,6 Prozent, 2007) spielt. Die Landwirtschaft in Deutschland wird hauptsächlich als Rohstoffbereich betrachtet (Tab. 1, 2).

In den Jahren 1995 bis 2005 stieg in Polen die Bedeutung des dritten Bereiches in der Versorgung der Landwirtschaft (von rund 12 Prozent in 1995 und 2000 auf etwa 17,0 Prozent im Jahr 2005). Verbunden ist das vor allem mit größerem Input von Erzeugnissen der Kraftfutter- und Wiederverarbeitungsindustrie. Die Versorgung von Kraftfuttermischungen hat einen besonderen Charakter: Eigentlich handelt es sich hier um eine industrielle Verarbeitung mit landwirtschaftlichen Produkten. Wenn man die verkaufte Produktion der Kraftfutter- und Wiederverarbeitungsindustrie analysiert, wird ersichtlich, dass die Futtermittel die größte Bedeutung unter den Erzeugnissen aus dem dritten Bereich, mit denen die Landwirtschaft versorgt wird, spielen. 1995 lag der Wert der verkauften Produktion von fertigen Futtermittel für Zuchttiere bei etwa 0,6 Milliarden Euro 4) 2005 bereits bei 1,4 Milliarden Euro 5). Die restlichen Produkte aus der Agrar- und Lebensmittelindustrie in die Landwirtschaft hatten einen marginalen Charakter. Sie sind also ein entscheidender Wachstumsfaktor der landwirtschaftlichen Produktion. Ersichtlich werden sie hauptsächlich im Input der Produktionsrückstände aus der Lebensmittelindustrie in den landwirtschaftlichen Betrieben mit der Bestimmung als Futtermittel, als auch Produkte der Milch- oder Backwarenindustrie, doch die Skala dieser Erscheinung ist gering. In Deutschland lag der landwirtschaftliche Anteil an der Versorgung des dritten Bereiches kontinuierlich bei rund 18 Prozent, was von großer Bedeutung des Industriefutters in der landwirtschaftlichen Produktion zeugt 6).

Die wirtschaftliche Entwicklung trägt zur Steigerung der Bedeutung von Sektoren bei, die die Landwirtschaft mit Produktionsmitteln und Dienstleistungen versorgen (19, 20, 21, 15, 33), was die Analyse der Input-Output-Tabellen in der deutschen Landwirtschaft bestätigt. Die größte Bedeutung in der Materialversorgung der Landwirtschaft hatte in Deutschland in den Jahren 1995 bis 2007 der erste Bereich. Sein Anteil an der landwirtschaftlichen Versorgung war sehr hoch und stieg kontinuierlich (1995 bis 2000: ungefähr 75 bis 76 Prozent; 2007: rund 79 Prozent). Dieser Kapital- und Güterfluss betrug in absoluten Zahlen ausgedrückt im Jahr 2007 etwa 21 Milliarden Euro. In Polen dagegen stieg zwar die Bedeutung des ersten Bereiches in der Materialversorgung der Landwirtschaft, doch war er deutlich niedriger als in Deutschland. 1995 betrug er 37,6 Prozent des allgemeinen Inputs in die Landwirtschaft, in 2000 stieg er auf 45,6 Prozent und blieb auf einem ähnlichen Niveau bis 2005 (4,7 Milliarden Euro).

Wie die Bedeutung des ersten Bereiches (Industrien, die Produktionsmittel und Dienstleistungen für die Landwirtschaft und die Lebensmittelindustrie erzeugen) in der Produktion von Agrarrohstoffen bestimmt werden kann, ist eine wichtige Frage, denn es sind Branchen, die den Erzeugungsprozess von Agrarrohstoffen und fertigen Lebensmitteln mit modernen Produktionsmitteln und Dienstleistungen versorgen, die zur steigenden sozialen Arbeitsproduktivität führen 7). Eine besondere Bedeutung im Verhältnis Landwirtschaft-Volkswirtschaft gewinnt für die Landwirtschaft der Faktor Kapital sowohl in Form von modernen Produktionsmitteln (Maschinen, Werkzeuge, Mineraldünge- und Pflanzenschutzmittel, aber auch ertragsreiche Pflanzenarten und Tierrassen) als auch verschiedene Dienstleistungen. Dies entscheidet über die Beziehungen der Landwirtschaft mit nichtlandwirtschaftlichen Zweigen (8, 33).

Unter den wichtigsten Wirtschaftszweigen des ersten Bereiches, die sowohl die polnische als auch die deutsche Landwirtschaft mit Produktionsmitteln und Dienstleistungen versorgten, befanden sich im untersuchten Zeitraum die Energie- und Brennstoffindustrie, Chemieindustrie, Transportmittel und die Dienstleistungen sowie der Handel. Im letzten analysierten Jahr stellte der Output aus diesen Sektoren beinahe 90 Prozent des gesamten Inputs in der polnischen und deutschen Landwirtschaft im ersten Bereich des Agrobusiness dar. Hier hatten im Input die Handelsprodukte in Polen die größte Bedeutung in der Landwirtschaft 8) (13,3 Prozent, 2005), sowie die Produkte der Energie- und Brennstoffindustrie und der Chemieindustrie (8 bis 9 Prozent, 2005).

Was die Handelsprodukte betrifft, so wurde die Landwirtschaft im Jahr 2000 mit Produkten im Wert von 1,9 Milliarden Euro (18,8 Prozent) versorgt; 2005 waren es hingegen nur 1,4 Milliarden Euro (13,3 Prozent). Es handelt sich hier vor allem um Produkte des Großhandels mit landwirtschaftlichen Grundstoffen, lebenden Tieren, Lebensmitteln, Getränken und Tabakwaren sowie des Einzelhandels mit Lebensmitteln, Getränken und Tabakwaren. In Deutschland betrug dieser Anteil 2007 11 Prozent (etwa 3,0 Milliarden Euro).

Die polnischen Erzeugnisse der Energie- und Brennstoffindustrie9) stellen im Jahr 2007, ähnlich wie in Deutschland, rund 8,5 Prozent des gesamten Inputs in die Landwirtschaft dar; die absoluten Werte waren in Polen deutlich niedriger. Ihr Anteil an der polnischen Landwirtschaft erreichte 2005 einen Wert von ungefähr 0,8 Milliarden Euro, während es in Deutschland fast dreimal so viel rund 2,3 Milliarden Euro 10) war. Beim heutigen technischen Stand der Landwirtschaft dient eben der Verbrauch vom elektrischen Strom und flüssigen Kraftstoffen als Maßstab, der den Entwicklungsgrad dieses Sektors bestimmt. Es sind die Hauptenergiequellen, die in beinahe allen Produktionsprozessen Anwendung finden. Anhand der Verbrauchsstatistik von elektrischem Strom und flüssigen Kraftstoffen kann eingeschätzt werden, wie modern die in der Landwirtschaft verwendete Technik ist.

Weitere wichtige Produkte in der Materialversorgung der Landwirtschaft sind Erzeugnisse der Chemieindustrie. In Polen haben sie einen kleineren Anteil (9,0 Prozent, ungefähr eine Milliarde Euro, 2005) als in Deutschland (etwa 12,2 Prozent, rund 3,2 Milliarden Euro, 2007). Das kann aus der niedrigeren Verwendung von Mineraldüngern 11) und Pflanzenschutzmitteln in Polen im Gegensatz zu Deutschland resultieren.

Weitere Zweige der Volkswirtschaft, die für die Landwirtschaft eine große Bedeutung haben, sind Dienstleistungen und die Transportmittelindustrie. Im letzten untersuchten Jahr stellten sie in Polen rund fünf Prozent des gesamten Inputs in die Landwirtschaft dar. Ausgerechnet im Falle der Dienstleistungen gibt es die bemerkenswertesten Unterschiede zwischen der Materialversorgung der polnischen und deutschen Landwirtschaft. In Deutschland hat dieser Sektor die größte Bedeutung in der Landwirtschaft. Im untersuchten Zeitraum erfolgte eine Erhöhung seines Anteils von etwa 25 auf 33 Prozent (8,8 Milliarden Euro, 2007). Im Dienstleistungssektor überwiegen Dienstleistungen im Bereich der Gewerbeausübung (zum Beispiel Rechtsberatung, Rechnungswesen, Forschung und technische Analysen, Werbung) sowie im Bereich der Vermietung von Maschinen und Geräten ohne Bedingungspersonal (2007 insgesamt ungefähr 6,5 Milliarden Euro). In Polen hingegen ist die Bedeutung der landwirtschaftlichen Dienstleistungen mit rund fünf Prozent im Jahr 2005 (0,5 Milliarden Euro) sehr gering. Zwar stieg der Anteil der Dienstleistungen im Rahmen des Inputs seit 1995 um etwa zwei Prozentpunkte, doch im Vergleich mit den Ländern mit hohem Entwicklungsstand haben die Dienstleistungen nach wie vor keinen bedeutenden Einfluss auf die landwirtschaftliche Entwicklung.

In den Jahren 1995 bis 2005 stieg die Bedeutung der Transportmittelindustrie in der Versorgung der polnischen Landwirtschaft von 3,8 auf 4,3 Prozent (0,5 Milliarden Euro); in Deutschland war es sehr stabil und lag bei rund vier Prozent (1,2 Milliarden Euro, 2007). Steigender Inputanteil aus diesem Sektor an der polnischen Landwirtschaft kann davon zeugen, dass es in den polnischen landwirtschaftlichen Betrieben eine erhöhte Nachfrage nach modernen Transportmitteln gibt, um die Landwirtschaft zu modernisieren. Der Anteil der restlichen Zweige aus dem ersten Bereich des Agrobusiness an der Versorgung der Landwirtschaft war im untersuchten Zeitraum sehr niedrig (Tab. 1 und Tab. 2).

Die größte Rolle zur stärkeren landwirtschaftlichen Entwicklung kommt den Wirtschaftszweigen zu, die Produktionsmitteln und Dienstleistungen erzeugen. Sie ermöglichen die Modernisierung und Entwicklung der Wirtschaftszweige, die einen direkten Anteil an der Lebensmittelproduktton haben. Im Vergleich der polnischen und deutschen Landwirtschaft ergibt sich, dass in Polen noch enorme Reformen durchzuführen sind, die grundsätzlich mit der immer größeren Rolle des Dienstleistungssektors auf dem Gebiet der Materialversorgung des zweiten Bereiches zusammenhängen.

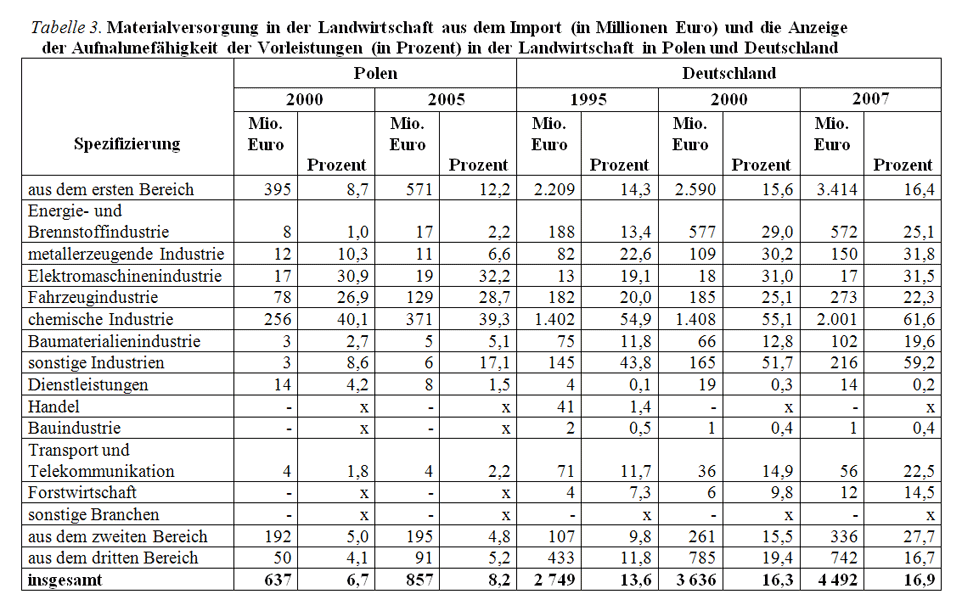

Eine wichtige Frage bei der Untersuchung der Entwicklung des Agrar- und Lebensmittelsektors in einem bestimmten Land ist die Rolle des Auslandes (vor allem der Import) für die Vorleistungen in der Landwirtschaft. Eine solche Analyse erlauben die Daten aus den Input-Output-Tabellen im Bereich der Materialversorgung der Landwirtschaft mit inländischen und importierten Erzeugnissen. In der Tabelle Nr. 3 wurde die Größe der Versorgung der polnischen und deutschen Landwirtschaft mit Materialien aus dem Import aufgelistet. 2005 betrugen die Produkte aus dem Import im Rahmen der Vorleistungen rund acht Prozent (0,9 Milliarden Euro), zwei Prozent mehr als in 2000. In Deutschland war dieser Anteil zweimal so groß und betrug rund 17 Prozent im Jahr 2007 (4,5 Milliarden Euro).

Diese Ergebnisse deuten darauf hin, dass die Vorleistungen in Deutschland mehr Importwaren aufnehmen können als in Polen. In einer detaillierter Analyse des Importwarenanteils der landwirtschaftlichen Vorleistungen wird ersichtlich, dass der Import sowohl in Polen als auch in Deutschland die größte Bedeutung bei Erzeugnissen der Chemieindustrie hatte. Im untersuchten Zeitraum betrug dieser Anteil in Polen 40 Prozent, in Deutschland stammten im Jahr 2007 über 60 Prozent aller in der Landwirtschaft verwendeten Düngemittel und Pflanzenschutzmittel aus dem Import. In der deutschen Landwirtschaft lag der Importwarenanteil mit 60 Prozent auch im Bereich der anderen Industriezweige (2007 wurden im Ausland hier Produkte im Wert von mehr als 216 Millionen Euro gekauft). Es lag vor allem am Import von Gummi und Kunststoffen. In Polen stammten rund 30 Prozent der allgemeinen Versorgung am Import von Produkten der Elektromaschinenindustrie und der Transportmittel.

Wenn es um Import von Produkten aus dem Bereich der zweiten und dritten Sphäre der Agrar- und Nahrungswirtschaft geht, so lag ihr Anteil am gesamten Wert der polnischen Vorleistungen bei etwa fünf Prozent. In Deutschland erreichte er in 2007 einen Innenumsatz in die Landwirtschaft von 28 Prozent. Die Produkte aus der Lebensmittelindustrie wurden mit rund 17 Prozent in die Landwirtschaft importiert.

Anhand der Größe der landwirtschaftlichen Materialversorgung, die aus dem Ausland stammt, kann man Indikatoren der Importaufnahmefähigkeit (der Importwert der Produkte, die direkt von der Landwirtschaft verwendet werden, angesichts der globalen Produktion dieses Sektors) ausrechnen. In Polen erreichte dieser Indikator in den untersuchten Jahren einen Wert von 0,04 bis 0,05 12). Im Vergleich zu der deutschen Wirtschaft ist dieser Wert um die Hälfte niedriger, denn 2007 erreichte er in Deutschland 0,1. Die niedrige Importaufnahmefähigkeit in Polen zeugt von einer kleineren Rolle der Stimulierung der Landwirtschaft. Dies bedeutet auch, dass der Zufluss von neuen Technologien, die für die Modernisierung der Landwirtschaft entscheidend sind, beschränkt ist.

Quelle: Eigene Berechnungen anhand von Daten aus (10, 11, 39)

Quelle: Eigene Berechnungen anhand der Daten aus der Tab. 1.

Quelle: Eigene Berechnungen anhand von Daten aus (10, 11, 39)

Die Verarbeitung der Agrar- und Lebensmittelprodukte ist in mancher Hinsicht ein wirtschaftlicher Sondersektor in jedem Land, was hauptsächlich aus seiner Funktion resultiert – es handelt sich um die Versorgung der Gesellschaft mit fertigen Lebensmitteln (23, 32). Die Agrar- und Lebensmittelindustrie ist neben der Landwirtschaft und den Branchen, die die Landwirtschaft und die Lebensmittelindustrie mit Produktionsmitteln und Dienstleistungen versorgen, einer der Bestandteile des Agrobusiness (7, 2, 3, 4, 33, 34, 35, 38). Sie ist aber nicht nur der wichtigste Bestandteil vom Agrobusiness, sondern auch ein landwirtschaftsrelevanter Bestandteil (18).

Die Lebensmittelindustrie entscheidet über die Effektivität des Funktionierens der Ernährungswirtschaft als Ganzes, über die Leistungsfähigkeit der Beziehungen zwischen den einzelnen Bereichen (17) und wird als Antriebskraft der Entwicklung der Integrationsprozesse im Agrar- und Lebensmittelsektor angesehen (9). Im Laufe der wirtschaftlichen Entwicklung, infolge der Änderungen in der Innenstruktur der Agrar- und Lebensmittelindustrie hat eben die Agrar- und Lebensmittelverarbeitung den größten Anteil an der Lebensmittelerzeugung, was auf die Kosten der immer kleineren Rolle der Landwirtschaft geht (20). In einer modernen Ernährungswirtschaft steigt die Bedeutung der Lebensmittelindustrie ständig, somit übernimmt sie die Aufgabe, diesen Wirtschaftszweig zu organisieren und zu integrieren. Unbestritten ist natürlich die Gleichstellung aller Teilbereiche der Ernährungswirtschaft, doch die führende und integrierende Rolle soll eben die moderne Agrar- und Lebensmittelindustrie spielen.

Hoch entwickelte Agrar- und Lebensmittelverarbeitung erfüllt eine stimulierende Funktion für die Landwirtschaft, beschleunigt ihre Modernisierung, was wiederum bedeutet, dass die Landwirtschaft immer stärker von diesem Industriezweig abhängig ist. Aber auch die Agrar- und Lebensmittelindustrie hängt von der Landwirtschaft (41) ab. Zwischen der Agrar- und Lebensmittelindustrie und der Landwirtschaft sowie anderen volkswirtschaftlichen Zweigen gibt es verschiedene Abhängigkeiten und Verbindungen. Wichtig ist daher die Bestimmung, welchen Anteil die einzelnen Zweige an der Produktion von Agrarrohstoffen und Lebensmitteln haben sollten. Diese Relationen kann man, genauso wie im Falle der Landwirtschaft, anhand von Daten den Input-Output-Tabellen (33, 37), ermitteln.

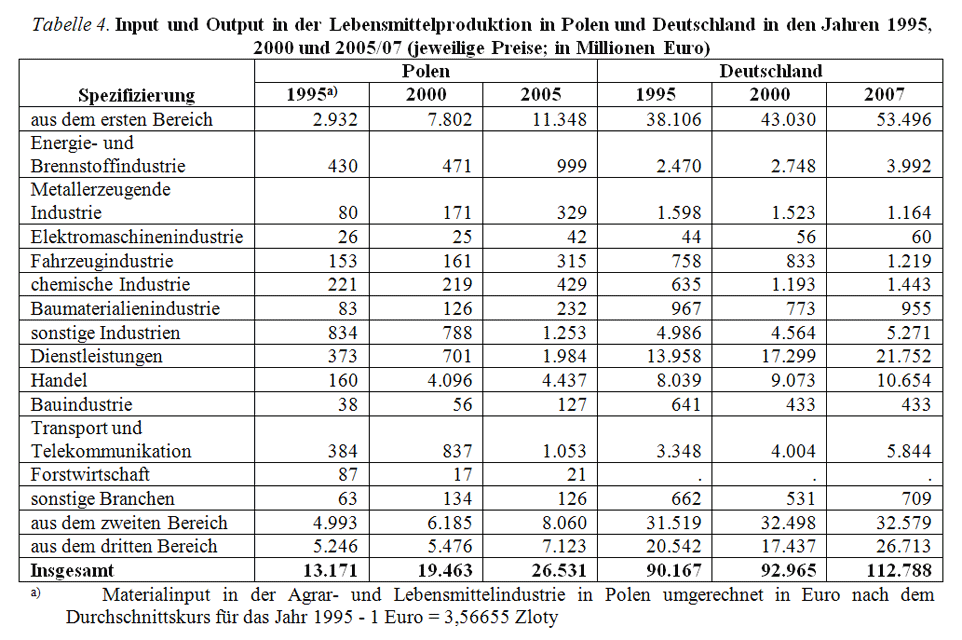

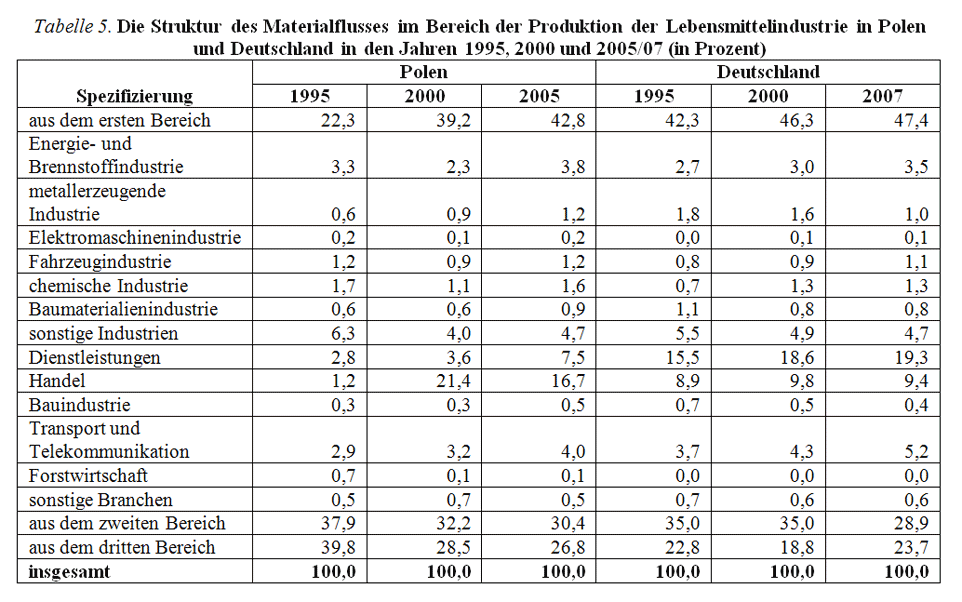

Die Materialversorgung der Lebensmittelindustrie kann aus der Landwirtschaft (dies betrifft hauptsächlich Grundrohstoffe), aus Industrien, die Produktionsmittel und Dienstleistungen erzeugen, und aus der Lebensmittelindustrie selbst (in diesem Fall umfasst sie hauptsächlich Rohstoffe und Halbfertigprodukte und Fertigprodukte, die in anderen Branchen der Lebensmittelindustrie verwendet werden) stammen (Tab. 4). In den untersuchten Jahren änderte sich in Polen die Innenstruktur der Materialversorgung der Lebensmittelindustrie. Die größte Bedeutung im Input in der Lebensmittelindustrie hatten 1995 der dritte Bereich (Innenumsatz betrug in diesem Jahr rund 40 Prozent, 5,2 Milliarden Euro) und die Landwirtschaft (38 Prozent, 5,0 Milliarden Euro).

Seit 2000 sinkt die Bedeutung von Innenumsatz und Landwirtschaft für die Materialversorgung der Lebensmittelindustrie, was vor allem auf Kosten der steigenden Bedeutung des ersten Bereiches zurückzuführen ist. Der Anteil des Innenumsatzes an der Versorgung der Lebensmittelindustrie betrug 2005 26,8 Prozent (7,1 Milliarden Euro), des zweiten Bereiches 30,4 Prozent (8,0 Milliarden Euro); hingegen stieg die Bedeutung des ersten Bereiches um über 20 Prozentpunkte im Vergleich zum Jahr 1995 (42,8 Prozent, 11,3 Milliarden Euro). Das ist eine normale Tendenz, die die Situation im deutschen Agrar- und Lebensmittelverarbeitungssektor bestätigt.

In den Jahren 1995 bis 2007 gab es in Deutschland einen Rückgang des landwirtschaftlichen Anteils an der Versorgung der Lebensmittelindustrie um etwa sechs Prozentpunkte (28,9 Prozent, 2007), die Bedeutung des Innenumsatzes lag 2007 bei rund 24 Prozent, während die Bedeutung des ersten Bereiches seit 1995 um etwa fünf Prozentpunkte (über 47 Prozent, 2007) stieg. Aufgrund einer deutlich höheren sozialen und wirtschaftlichen Entwicklung und der starken Industrialisierung in Deutschland sind bestimmte Werte in der deutschen Lebensmittelindustrie ein paar Mal höher als in Polen; im untersuchten Zeitraum hatte die polnische Lebensmittelindustrie einiges aufgeholt. So war der Input in der polnischen Lebensmittelindustrie im Jahr 1995 (in absoluten Zahlen ausgedrückt) siebenmal niedriger als in der deutschen (entsprechend 13,1 oder 90,2 Milliarden Euro), im letzten untersuchten Jahr waren sie jedoch nur viermal niedriger (entsprechend 26,0 und 112,80 Milliarden Euro) (Tab. 4,5).

Zu den wichtigsten Branchen des ersten Bereiches, die sowohl die polnische als auch deutsche Lebensmittelindustrie mit Produktionsmitteln und Dienstleistungen versorgten, zählen die Energie- und Brennstoffindustrie, der Transport und die Telekommunikation, sowie Dienstleistungen und Handelsprodukte. Im letzten analysierten Jahr lag der polnische Output aus diesen Sektoren bei über 86 Prozent; in Deutschland stellte er 89 Prozent des gesamten Inputs in die Lebensmittelindustrie dar. Die größten Unterschiede zwischen Polen und Deutschland in der Innenstruktur der Materialversorgung der Lebensmittelindustrie sind bei Dienstleistungen und Handelsprodukten festzustellen.

In Deutschland spielen die Dienstleistungen die wichtigste Rolle in der landwirtschaftlichen Materialversorgung. Im untersuchten Zeitraum stieg der Anteil dieses Sektors. 2007 stellten sie fast die Hälfte des gesamten Inputs im dritten Bereich dar. Im Jahr 2007 betrug der Wert des gesamten Dienstleistungs-Inputs in die Lebensmittelindustrie beinahe 22 Milliarden Euro (20 Prozent des gesamten Inputs in die Lebensmittelindustrie). Im Dienstleistungssektor überwiegen Dienstleistungen, die mit der Gewerbeausübung zusammenhängen (zum Beispiel Rechtsberatung, Rechnungswesen, Forschung und technische Analysen, Werbung), unterstützende Dienstleistungen im Bereich Finanz- und Versicherungsvermittlung sowie Dienstleistungen im Bereich der Immobilien (insgesamt über 17 Milliarden Euro, 2007).

In Polen dagegen ist die Bedeutung der Dienstleistungen in der Versorgung der Lebensmittelindustrie deutlich niedriger. Trotz eines Anstiegs seit 1995 um über fünf Prozentpunkte, stammten 2005 nur etwa acht Prozent des gesamten Inputs in den dritten Bereich des Agrobusiness aus dem Dienstleistungssektor (zwei Milliarden Euro). Diese Werte zeigen, dass der Dienstleistungssektor in Polen keine so große Bedeutung in der Entwicklung der Lebensmittelindustrie hat, wie in hochentwickelten Ländern.

Wenn es sich um polnische Handelsprodukte handelt, so betrug ihr Anteil am gesamten Input im dritten Bereich des Agrobusiness in 2005 16,7 Prozent (4,4 Milliarden Euro), im Vergleich zu Deutschland mit 9,4 Prozent (über zehn Milliarden Euro).

Die Erzeugnisse der Energie- und Brennstoffindustrie im letzten untersuchten Jahr stellten sowohl in Polen als auch in Deutschland rund vier Prozent des gesamten Inputs in die Lebensmittelindustrie dar. In Polen war der Input (in absoluten Werten) viermal niedriger als in Deutschland (entsprechend 1,0 zu 4,0 Milliarden Euro). Als Maßstab für den Entwicklungsgrad der Agrar- und Lebensmittelverarbeitung, ähnlich wie der Landwirtschaft, dient der Verbrauch vom elektrischen Strom und flüssigen Kraftstoffen. Anhand der Verbrauchsstatistik von elektrischem Strom und flüssigen Kraftstoffen wird ersichtlich, wie der Modernitätsgrad der in der Agrar- und Lebensmittelindustrie verwendeten technischen Lösungen ist 13).

Unter Branchen, die die Lebensmittelindustrie mit Produktionsmitteln und Dienstleistungen versorgen, spielen andere Industrien (hauptsächlich Industrien, die Produkte aus Gummi und aus Kunststoff, Papier und Papiererzeugnisse erzeugen) eine große Rolle, doch ihr Anteil ist in den untersuchten Jahren zurückgegangen. Sowohl in Polen als auch in Deutschland umfasste dieser Anteil im letzten untersuchten Jahr ungefähr fünf Prozent des gesamten Inputs.

Während die Bedeutung von Transport und Kommunikation in der Versorgung der Lebensmittelindustrie im ersten Bereich in den untersuchten Jahren gestiegen ist: in Polen von 2,9 (1995) auf vier Prozent (2005); in Deutschland entsprechend von 3,7 auf 5,2 Prozent. Im letzten untersuchten Jahr war der Input in Polen (in absoluten Werten) fast sechsmal niedriger als in Deutschland, entsprechend 1,0 zu 5,8 Milliarden Euro. In Deutschland handelte es sich dabei vor allem transportunterstützende Dienstleistungen (3,3 Milliarden Euro, 2007), in Polen um Dienstleistungen im Bereich Landverkehr und Transport in Rohrfernleitungen (ungefähr 0,3 Milliarden Euro).

Der Anteil von anderen Industriezweigen aus dem ersten Bereich des Agrobusiness an der Versorgung der Lebensmittelindustrie war und ist nach wie vor sehr gering.

Entscheidender Faktor des Produktivitätsanstiegs in der ganzen Landwirtschaft sind Industrien, aus denen Produktionsmittel und Dienstleistungen für die Landwirtschaft und die Lebensmittelindustrie stammen. Im Laufe der Entwicklung des Agrobusiness, sollte das Sortiment im Bereich der Betriebsstoffe und Dienstleistungen immer reicher und abwechslungsreicher sein. Angesichts des fortschreitenden Integrationsprozesses der einzelnen Bereiche des Agrobusiness mit der Volkswirtschaft übernimmt die Versorgung eine immer wichtigere Antriebskraft, die alle Produktionsmittel aus allen Bereichen der Volkswirtschaft umfasst. Daraus ergibt sich, dass jede Erhöhung der Erzeugung in der Ernährungswirtschaft neue Abhängigkeiten schafft. Einerseits werden von der Landwirtschaft und der Agrar- und Lebensmittelindustrie immer mehr Rohstoffe und fertige Lebensmittel erzeugt, andererseits melden sie einen immer größeren Bedarf nach Produktionsmitteln aus anderen Industrien und dem Dienstleistungsbereich (Dienstleistungen aller Art). Eine gut entwickelte Produktionsmittelindustrie und Dienstleistungen erlauben die Nutzung von technischen Weltneuheiten in allen Phasen der Erzeugung von Agrarrohstoffen bis hin zu fertigen Lebensmitteln. Für die Entwicklung des Agrar- und Ernährungssektors ist eine entwickelte und modernisierte Industrie, hierzu zählt auch die Agrar- und Lebensmittelindustrie, sehr wichtig. Diesen Zusammenhang bestätigt die Situation in der deutschen Ernährungswirtschaft, in der der hohe Entwicklungsstand des Landes und sehr gut entwickelte Agrar- und Lebensmittelindustrie zur Entwicklung von sehr modernen Strukturen der Agrar- und Lebensmittelindustrie führte.

Quelle: Eigene Berechnungen anhand von Daten aus (10, 11, 39)

Quelle: eigene Berechnungen anhand der Daten aus der Tab. 4.

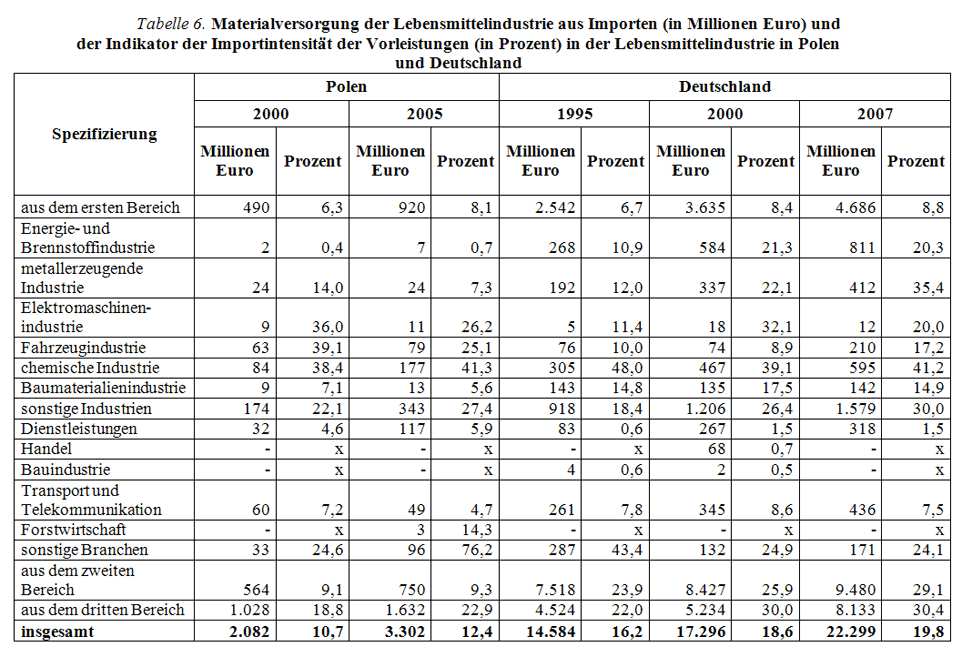

Die Materialversorgung der Lebensmittelindustrie, ähnlich wie der Landwirtschaft, stammt aus der heimischen Produktion und aus dem Import (Tab. 6). Sowohl in Polen als auch in Deutschland ist die Bedeutung der Importe ziemlich groß. In Polen stieg dieser Anteil in den untersuchten Jahren von etwa 11,0 Prozent (2000) auf 12,4 Prozent im Jahr 2005. In Deutschland lag der Anteil von importierten Produkten an den allgemeinen Vorleistungen in der Lebensmittelindustrie bereits im Jahr 1995 bei 16,2 Prozent und betrug in 2007 schon fast 20 Prozent. Diese Werte weisen, genauso wie in der Landwirtschaft, auf eine viel höhere Importintensität der Vorleistungen in Deutschland im Gegensatz zu Polen hin.

Wenn man den Importanteil der Vorleistungsprodukte in der Lebensmittelindustrie genauer analysiert, so wird ersichtlich, dass der polnische Import im Jahr 2005 am wichtigsten für die restlichen Industrien (Fische und Fischprodukte) war – (rund 76,2 Prozent der Produkte stammten hier aus dem Import)14). In Deutschland lag der Anteil im Jahr 1995 bei 43,4 Prozent, seit 2000 beträgt er ungefähr 24 Prozent. Ziemlich große Unterschiede in der Materialversorgung der deutschen und polnischen Lebensmittelindustrie mit Mitteln aus dem Import gab es auch im Fall von Produkten aus der Energie- und Brennstoffindustrie sowie der Metallindustrie. In Deutschland lag der Anteil im letzten untersuchten Jahr bei entsprechend 20,3 und 35,5 Prozent, während es in Polen 10,7 und 7,3 Prozent waren.

Ungefähr 40 Prozent der gesamten Vorleistungen für Produkte der Chemieindustrie, die in der Lebensmittelindustrie verwendet werden, sind in beiden Ländern Importe. Bei Papierprodukten, Verpackungen aus Papier, Kunststoff und Plastik sind es 30 Prozent. Fast 40 Prozent der gesamten polnischen Vorleistungen in 2000 im Bereich der Transportmittel- und Elektromaschinenindustrie sind Importe (2005 sank der Anteil auf rund 25 Prozent). Dies zeigt, dass es im Jahr 2000, also noch vor dem Beitritt Polens zur EU, einen größeren Bedarf der Lebensmittelindustrie nach modernen Elektromaschinen oder modernen Transportmittel aus dem Import gab.

Wenn es sich um Import von Agrarprodukten geht, die in der deutschen und polnischen Lebensmittelindustrie verwendet werden, so lag ihr Anteil am allgemeinen Wert der Vorleistungen aus dem dritten Bereich des polnischen Agrobusiness bei etwa neun Prozent, während dieser Wert in Deutschland in 2007 um 20 Prozentpunkte höher (29 Prozent) ausfiel. Wenn es um den Innenumsatz in der Lebensmittelindustrie geht, so ist der Import in beiden Ländern von großer Bedeutung (Polen: rund 23 Prozent, Deutschland: ungefähr 30 Prozent).

Anhand der Materialversorgung der Lebensmittelindustrie aus dem Import können (genau wie im Falle der Landwirtschaft) die Indikatoren der Importintensität (Wert der importierten Produkte, die direkt als Vorleistungen vom dritten Bereich des Agrobusiness verbraucht werden, im Bezug auf die Gesamtproduktion dieses Sektors) errechnet werden. In Polen stieg dieser Indikator von 0,08 (2000) auf 0,10 (2005); in Deutschland von 0,12 (1995) auf 0,15 (2007). Diese Daten belegen, dass der Außenhandel ein wichtiger Stabilisierungsfaktor für die Entwicklung des Nahrungssektors ist. Doch in Deutschland ist er nach wie vor ein größerer Stimulus der Entwicklung der Lebensmittelindustrie als in Polen. Wichtig ist, dass die Bedeutung des Handels im polnischen Agrar- und Ernährungssektor die ganze Zeit steigt. Damit ist die Chance verbunden, dass die Importwaren einen wichtigen Einfluss auf die weitere Entwicklung und Modernisierung der polnischen Landwirtschaft und der Lebensmittelindustrie haben werden.

Quelle: Eigene Berechnungen anhand von Daten aus (10, 11, 39).

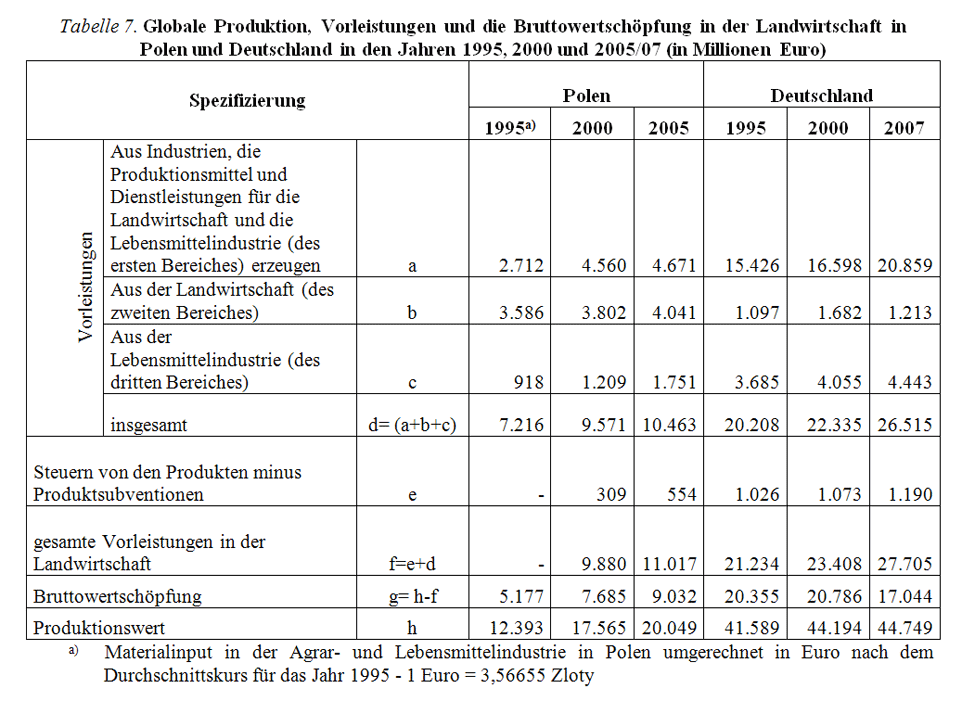

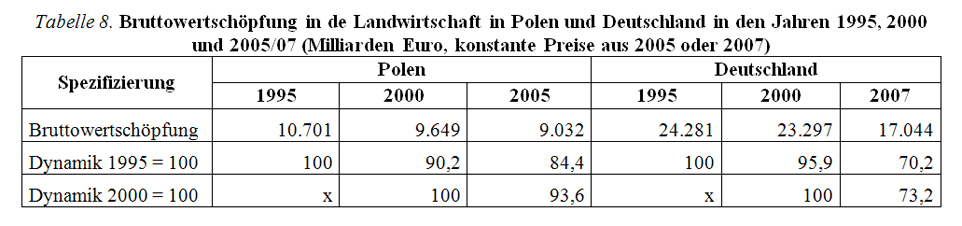

Der Materialinput aus allen drei Bereichen des Agrobusiness in die Landwirtschaft stellt die gesamten Sektorvorleistungen dar. In den untersuchten Jahren sind sowohl in Polen als auch in Deutschland die Vorleistungen zusammen mit dem Steuersaldo und den Subventionen in der Landwirtschaft gestiegen. In Polen betrug der Wert der Vorleistungen im Jahr 2005 rund elf Milliarden Euro, während er in Deutschland zweimal höher (27,7 Milliarden Euro) war. Sie erlaubten die Erzeugung eines globalen, landwirtschaftlichen Produktionswertes von 20,1 Milliarden Euro in Polen und 44,8 Milliarden Euro in Deutschland. Die Bruttowertschöpfung der polnischen Landwirtschaft betrug neun Milliarden Euro, in Deutschland war sie um über acht Milliarden Euro höher (17 Milliarden Euro) (Tab. 7). In der Analyse der Bruttowertschöpfung der polnischen und deutschen Landwirtschaft mit konstanten Preisen wird ersichtlich, dass in beiden Ländern der Mehrwert in den untersuchten Jahren niedriger war (Tab. 8). In Deutschland war er 2007 sogar um 30 Prozent niedriger als 1995 (17 Milliarden Euro, 2007). Dies resultierte vor allem aus einem niedrigeren, landwirtschaftlichen Mehrwert nach 2000. In Polen sank die Wertschöpfung im Agrarsektor (in absoluten Zahlen ausgedrückt) auch und betrug im Jahr 2005 etwa neun Milliarden Euro. Doch es war ein deutlich kleinerer Rückgang als in Deutschland (rund 16 Prozent weniger als 1995 und sechs Prozent weniger als 2000). Diese Zahlen zeigen, dass der Rückgang der Wertschöpfung in der polnischen Landwirtschaft viel langsamer verläuft als in Deutschland.

Anhand dieser Daten kann die Effizienz der einzelnen Aufwandsarten und die makroökonomische Effektivität der Landwirtschaft bestimmt werden. Die erstere kann u.a. durch Indikatoren der Produktintensität (Materialintensität), Vermögensidentität, Investitionsintensität (6) ermittelt werden. Am Häufigsten wird Indikator der direkten Materialintensität verwendet, der auch als technischer Produktionsfaktor bezeichnet wird. Er berechnet als Verhältnis der Güter, die durch den untersuchten Zweig direkt verwendet werden, zur Wertschöpfung der globalen Produktion. Die makroökonomische Effektivität wird als der Anteil der Bruttowertschöpfung an der globalen Produktion oder als Verhältnis der Endnachfrage nach den Agrarerzeugnissen zum Wert der Versorgungsströme der Landwirtschaft verstanden (Effektivität der Input-Output-Beziehungen).

In den Jahren 1995 bis 2005 sank in Polen der Indikator der direkten Produktintensität von 0,59 auf 0,55. Parallel steig der Anteil der Bruttowertschöpfung an der globalen landwirtschaftlichen Produktion um drei Prozentpunkte (von 0,42 auf 0,45). In Deutschland ist dagegen der Indikator der direkten Produktintensität von 0,51 auf 0,62 im Jahr 2007 gestiegen. Dabei sank der Anteil der Bruttowertschöpfung an der globalen Produktion um elf Prozentpunkte (von 0,49 auf 0,38, 2007).

Das Verhältnis der Endnachfrage nach polnischen Agrarprodukten im Vergleich zum Wert der landwirtschaftlichen Versorgungsströme im Jahr 1995 0,73; in den Jahren 2002 bis 2005 erreichte er einen Wert von 0,87. In Deutschland gab es ebenfalls einen Anstieg, von 1,01 (1995) auf 1,07 (2000 und 2007). Diese Daten zeigen, dass die Nutzungseffektivität der Aufwände im landwirtschaftlichen Sektor in den untersuchten Jahren in Polen größer als in Deutschland war. Doch die verbesserte Effektivität erfolgte bei einer deutlich kleineren Intensität und der Skala der Agrarerzeugung sowohl in der polnischen als auch in der deutschen Landwirtschaft. Diese steigenden Werte spiegeln eine Verbesserung der Lage der polnischen Landwirtschaft angesichts des Input-Output-Mechanismus und eine vernünftigere Nutzung der Aufwände aus anderen Sektoren wider.

Quelle: Eigene Berechnungen anhand von Daten aus (10, 11, 39)

Quelle: Eigene Berechnungen anhand von Daten aus der Tab. 7 und Inflationsindikatoren http://stats.oecd.org

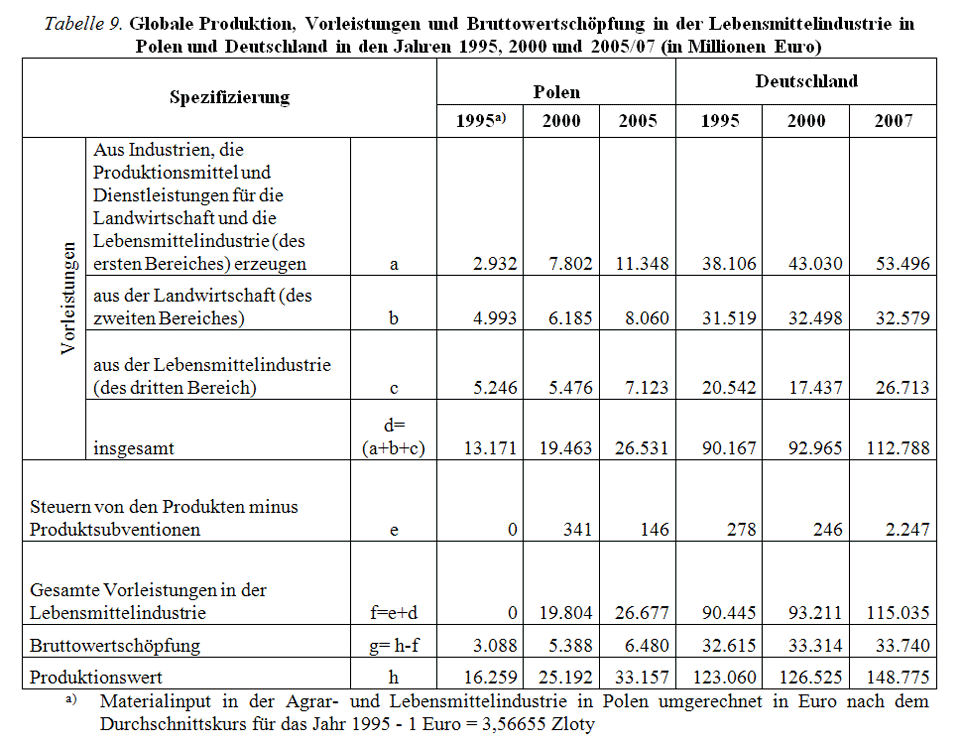

Der Materialinput aus den drei Bereichen des Agrobusiness in die Agrar- und Lebensmittelindustrie stellt die gesamten Sektorvorleistungen dar. Im untersuchten Zeitraum stiegen die Vorleistungen zusammen mit dem Steuersaldo und den Subventionen in der Lebensmittelindustrie in beiden Ländern. In Polen betrugen sie 2005 rund 26,7 Milliarden Euro, in Deutschland waren sie über viermal höher (115 Milliarden Euro). Dies ermöglichte eine Gesamtproduktion der Lebensmittelindustrie im Wert von 33,2 Milliarden Euro in Polen und 148,8 Milliarden Euro in Deutschland. In diesem Zusammenhang betrug die Bruttowertschöpfung in aktuellen Preisen im dritten Bereich des polnischen Agrobusiness im Jahr 2005 6,5 Milliarden Euro, während sie in Deutschland um etwa 27 Milliarden Euro höher (33,7 Mrd. Euro) ausfiel (Tab. 9).

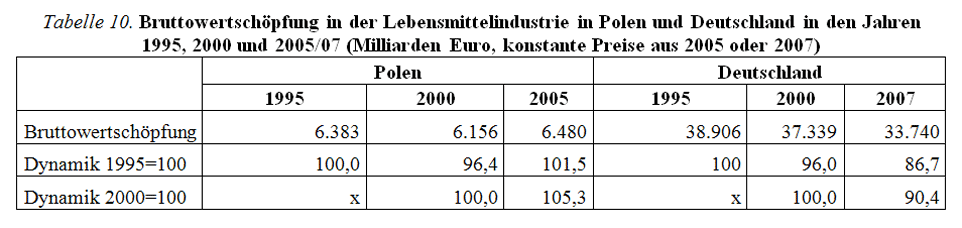

Wenn man die Bruttowertschöpfung in der Lebensmittelindustrie in beiden Ländern mit konstanten Preisen analysiert, so wird ersichtlich, dass die Wertschöpfung im dritten Bereich des Agrobusiness im untersuchten Zeitraum gestiegen ist (Tab. 10). In Polen war dieser Anstieg im Jahr 2005 im Verhältnis zu 1995 eher gering und betrug nur 1,5 Prozent, doch schon im Verhältnis zum Jahr 2000 stieg die Wertschöpfung um über fünf Prozent (ungefähr 6,5 Milliarden Euro). In Deutschland sank dieser Wert im Jahr 2007 um rund 13 Prozent im Vergleich zu 1995 und etwa zehn Prozent im Vergleich zu 2000. Doch die Einkommenskategorien (in absoluten Zahlen ausgedrückt) sind in Deutschland deutlich höher als in Polen (durchschnittlich etwa 30 Milliarden Euro im gesamten untersuchten Zeitraum).

Ähnlich wie im Falle der Landwirtschaft kann anhand dieser Werte die Effektivität der einzelnen Aufwandsarten und die makroökonomische Effektivität der einzelnen Bereiche des Agrar- und Lebensmittelsektors bestimmt werden. In den Jahren 1995 bis 2005 erreichte der Indikator der direkten Produktintensität der polnischen Lebensmittelindustrie einen Wert von etwa 0,80. Der Anteil der Bruttowertschöpfung am Produktionswert der Lebensmittelindustrie betrug 2005 0,20. In Deutschland stieg dagegen der Indikator der direkten Produktintensität in den untersuchten Jahren um vier Prozentpunkte (von 0,74 auf 0,78, 2007) und parallel sank im Jahr 2007der Anteil der Bruttowertschöpfung am Produktwert von 0,27 auf 0,23. Das Verhältnis der Endnachfrage nach fertigen Lebensmittelprodukten zum Inputwert in der polnischen Lebensmittelindustrie erreichte 1995 einen Wert von 1,35, dagegen 2000 und 2005 waren die Vorleistungen in der Lebensmittelindustrie höher als die Endnachfrage nach fertigen Lebensmittelprodukten (Wert: 0,91). In Deutschland stieg dieser Faktor um 14 Prozentpunkte (von 1,12 [1995] auf 1,26 [2007]).

Quelle: Eigene Berechnungen anhand von Daten aus (10, 11, 39)

Quelle: Eigene Berechnungen anhand von Daten aus der Tab. 7 und Inflationsindikatoren http://stats.oecd.org

Die Landwirtschaft und die Lebensmittelindustrie – mit Ausnahme der Rohstoffversorgung (Vorleistungen) – befriedigen auch die Endnachfrage. Die Nachfrage der Konsumenten und Exporteure ist die größte Variable, die sowohl die Entwicklung der gesamten Lebensmittelwirtschaft als auch die Bedingungen zum effektiveren Agieren der bestimmten Wirtschaftssubjekte auf dem Markt bestimmt. Keiner Wirtschaftszweig kann sich entwickeln, wenn es keine Nachfrage nach Gütern und Dienstleistungen gibt. Auch die Agrar- und Lebensmittelindustrie verlieren ihre Dynamik wegen einer unzufriedenstellenden Nachfrage. Die Nachfrage nach Lebensmitteln hängt wiederum von der wirtschaftlichen Konjunktur ab. So ist die Beziehung zwischen der Nachfrage nach Lebensmitteln und der Entwicklung der Landwirtschaft und der Lebensmittelindustrie sehr stark und durchaus direkt (36).

Um die Verbindungen und Abhängigkeiten der einzelnen Industriebereiche untereinander zu verstehen und den Verflechtungsgrad des Agrarsektors mit der ganzen Volkswirtschaft zu bestimmen, ist die Input-Output-Analyse zwischen der Landwirtschaft und der Lebensmittelindustrie sowie anderen Branchen der Volkswirtschaft von entscheidender Bedeutung. Nicht weniger wichtig ist aber auch die Verteilungsstruktur der Produkte der Landwirtschaft und der Lebensmittelindustrie.

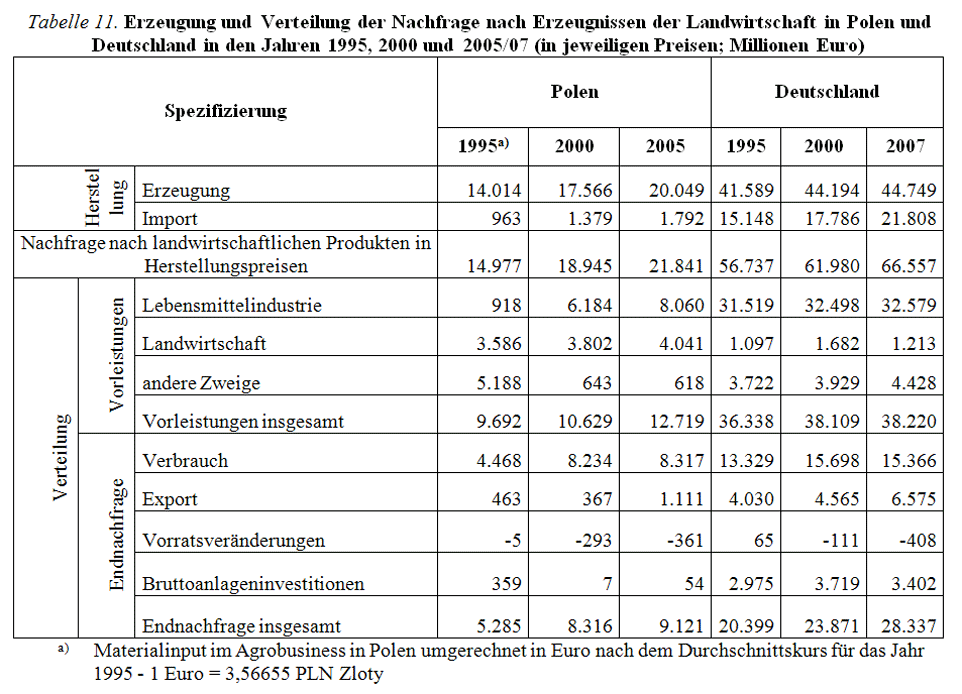

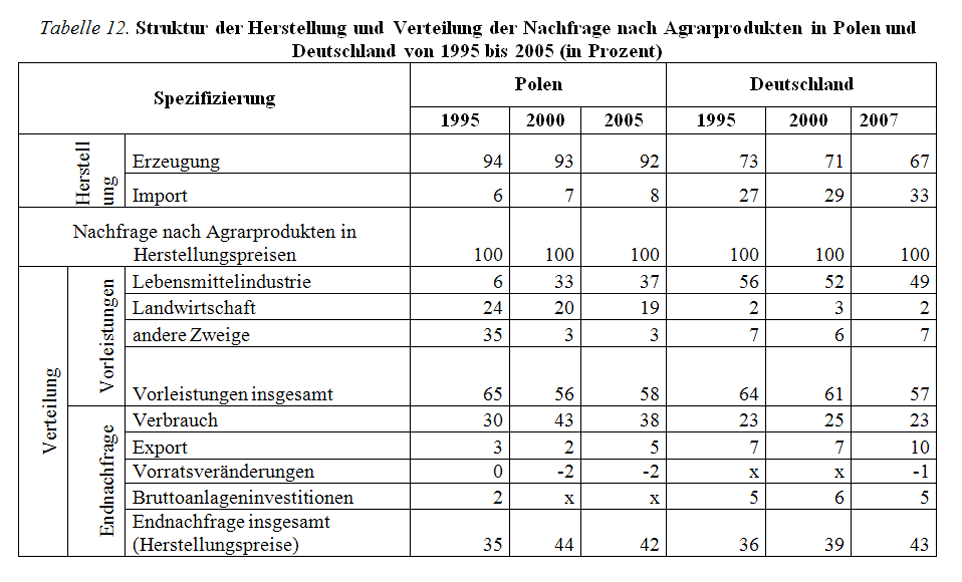

Im untersuchten Zeitraum ist das Angebot an landwirtschaftlichen Produkten in den Herstellungspreisen sowohl in Polen als auch in Deutschland gestiegen. 2005 betrug es in Polen ungefähr 21,8 Milliarden Euro und in Deutschland über 66,5 Milliarden Euro (Tab. 11). Die Agrarproduktion hatte seitens der Angebotsbildung sowohl in der polnischen als auch in der deutschen Landwirtschaft den größten Anteil. In Polen war dieser Anteil im untersuchten Zeitraum über 90 Prozent, hier war die Bedeutung des Imports mit Agrarerzeugnissen gering. Dieser Anteil stieg zwar im untersuchten Zeitraum (von sechs auf acht Prozent), doch nach wie vor spielten die ausländischen Produkte keine große Rolle im Angebot an Agrarprodukten. In Deutschland sah die Situation in diesem Bereich ganz anders aus. Im untersuchten Zeitraum sank der Anteil der Agrarerzeugung an der Angebotsbildung der landwirtschaftlichen Produkte ziemlich stark, von 73 Prozent (1995) auf 67 Prozent (2007), was auf den Importwachstum an Agrarprodukten zurückzuführen ist. Im Jahr 2007 stammten 33 Prozent (21,8 Milliarden Euro) des allgemeinen Angebots an landwirtschaftlichen Produkten aus dem Import, was die große Bedeutung des Außenhandels in der Stabilisierung des Agrar- und Lebensmittelsektors in Deutschland bestätigt.

Das Angebot an Agrarprodukten wird verteilt. Im letzten untersuchten Jahr stellte der Großteil (etwa 57 Prozent) des Angebots an Agrarprodukten in beiden Ländern die Vorleistung in der Landwirtschaft und in anderen Wirtschaftssektoren dar. In Polen spielt die Selbstversorgung (16 Prozent des allgemeinen Angebots) nach wie vor eine große Rolle, dagegen liegt in Deutschland ihr Anteil lediglich bei ungefähr 1,8 Prozent. Die Landwirtschaft ist neben der Selbstversorgung ein wichtiger Rohstofflieferant für andere volkswirtschaftliche Zweige, insbesondere für die Lebensmittelindustrie. In Deutschland erhielt die Lebensmittelindustrie 2005 rund 47 Prozent der landwirtschaftlichen Produkte (Polen: 35 Prozent), und 6,5 Prozent wurden für andere Zweige der Volkswirtschaft bestimmt (Polen: 4,4 Prozent). Somit wird bestätigt, dass die deutsche Landwirtschaft einen typischen Rohstoffcharakter hat, im Gegensatz zu Polen, wo sich dieser Prozess in der Anfangsphase befindet.

Die Landwirtschaft ist auch an der Befriedigung der Endnachfrage beteiligt. Im untersuchten Zeitraum stieg der Anteil der Endnachfrage an landwirtschaftlichen Produkten sowohl in Polen als auch in Deutschland. Im letzten analysierten Jahr betrug er in beiden Ländern rund 43 Prozent. In Polen waren 2005 sogar 90 Prozent (8,3 Mrd. Euro) der Endnachfrage zum Verbrauch in privaten Haushalten bestimmt. In Deutschland waren es 2007 dagegen nur 54,5 Prozent (15,4 Milliarden Euro). Dieser Unterschied resultiert vor allem aus einem deutlich größeren Exportanteil und Bruttoanlageninvestitionen an der Endnachfrage in der deutschen Landwirtschaft. 2007 waren in Deutschland etwa zehn Prozent des gesamten Angebots für den Export und rund fünf Prozent für die Bruttoanlageninvestitionen bestimmt; in Polen entsprechend fünf Prozent und 0,0 Prozent.

Die Verbindung der Landwirtschaft mit dem Ausland kann (neben der Perspektive der Importintensität dieses Sektors) anhand des veränderten Exportanteils von Agrarprodukten in der gesamten Nachfrage oder in der Endnachfrage nach den Agrarprodukten analysiert werden. Dies erlaubt die Beurteilung sowohl der Änderungen in der äußeren Wettbewerbsfähigkeit der Landwirtschaft sowie ihrer Position in der Lebensmittelindustrie, wenn auch entsprechende Indikatoren aus der Lebensmittelindustrie berücksichtigt werden 15). Im untersuchten Zeitraum stieg der Exportanteil von Agrarprodukten an der allgemeinen Nachfrage sowohl in Polen als auch in Deutschland (Polen: von 9 auf 12 Prozent, 2005; Deutschland: von 20 auf 24 Prozent, 2007). In Polen wächst im gleichen Tempo der Export sowohl von landwirtschaftlichen Naturprodukten als auch von fertigen Lebensmitteln; in Deutschland wächst hingegen die Verarbeitung der Agrarerzeugnisse im Rahmen der Lebensmittelverarbeitung viel schneller. Das zeugt von einer größeren Bedeutung der globalen Prozesse für die Entwicklung des Agrar- und Lebensmittelsektors.

Quelle: Eigene Berechnungen anhand von Daten aus (10, 11, 39).

Quelle: Eigene Berechnungen anhand der Daten aus der Tabelle 11

Die Analyse der Menge und der Struktur im Bereich der Erzeugung und der Verteilung des gesamten Produktionsangebotes der Lebensmittelindustrie ist insoweit erforderlich, denn die Verbindungen und Abhängigkeiten der Lebensmittelverarbeitung und der Landwirtschaft von der ganzen Volkswirtschaft verstanden und bestimmt werden müssen. Im Endeffekt wird hier ersichtlich, welche Faktoren entscheiden, wie groß das Angebot (Erzeugung) ist und welcher Teil des Angebots für die Befriedigung der Vorleistungen und der Endnachfrage (Verteilung) bestimmt wird.

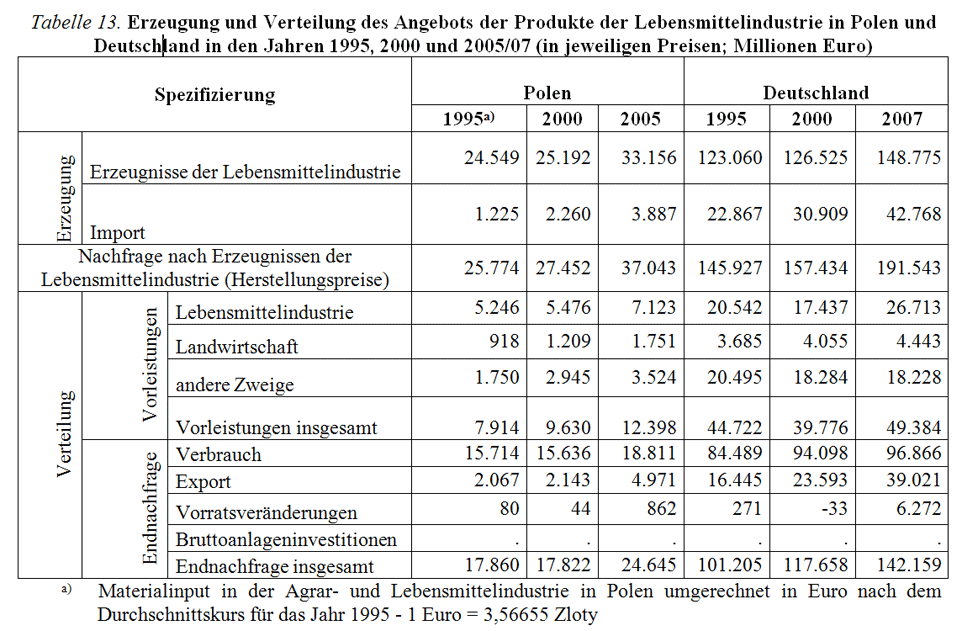

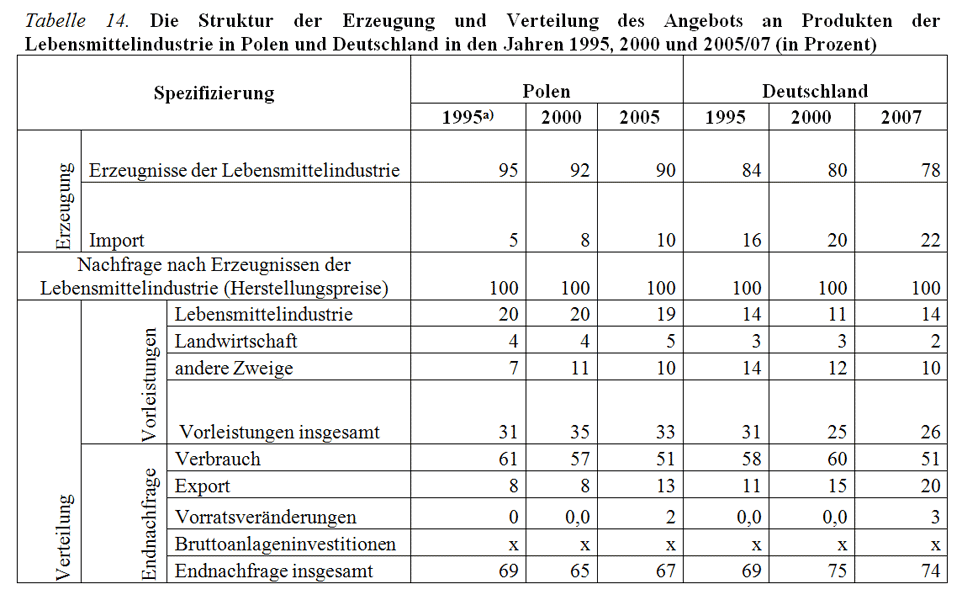

Im untersuchten Zeitraum stieg das Produktionsangebot der Lebensmittelindustrie in Herstellungspreisen sowohl in beiden Ländern. 2005 betrug es in Polen rund 37 Milliarden Euro und in Deutschland über 191,5 Milliarden Euro (Tab. 13). Auf der Erzeugungsseite des Angebots hatte die Herstellung von fertigen Lebensmitteln sowohl an der polnischen als auch an der deutschen Lebensmittelindustrie den größten Anteil. In den untersuchten Jahren sank der polnische Anteil von etwa 95 auf 90 Prozent; in Deutschland von etwa 84 auf 78 Prozent. Der Rückgang des Produktionsanteils der Lebensmittelindustrie an der Angebotsbildung an Produkten in Polen ist eine Folge eines steigenden Importanteils (von fünf auf zehn Prozent, 2005). Doch dies ist nach wie vor ein kleinerer Anteil als in Deutschland, wo 2007 sogar 22 Prozent des allgemeinen Produktionsangebot der Lebensmittelindustrie aus dem Import stammten.

Das Produktionsangebot der Lebensmittelindustrie wird verteilt. Im untersuchten Zeitraum diente das Angebot nach Produkten der Agrar- und Lebensmittelindustrie sowohl in Polen, als auch in Deutschland hauptsächlich zur Befriedigung der Endnachfrage. In Polen betrug dieser Anteil im untersuchten Zeitraum zwischen 64 bis 67 Prozent (2005); in Deutschland zwischen 69 und 74 Prozent (2007). In Polen haben sich also die Verhältnisse der einzelnen Bestandteile der Endnachfrage zueinander geändert. Während der Verbrauchanteil sank (von 66 [1995] auf 51 Prozent [2005), stieg der Anteil des Exports um vier Prozentpunkte auf 13 Prozent (2005). Eine ähnliche Situation gab es in Deutschland, dort da waren es neun Prozentpunkte mehr (2007: 20 Prozent). Sowohl in Polen als auch in Deutschland stieg im untersuchten Zeitraum der Exportanteil von Produkten der Lebensmittelindustrie an der gesamten Endnachfrage (Polen: von 13 Prozent [1995] auf 20 Prozent [2005]; Deutschland: von 16 auf 27 Prozent [2007]).

Das Produktionsangebot der Lebensmittelindustrie wird auch für die Vorleistungen in der Landwirtschaft, in der Lebensmittelindustrie und in anderen Wirtschaftssektoren bestimmt. Im untersuchten Zeitraum waren es in Polen etwa 33 Prozent (12,4 Milliarden Euro, 2005) des allgemeinen Angebots der Produkte der Lebensmittelindustrie, im Gegensatz zu Deutschland mit durchschnittlich 27 Prozent (49,3 Milliarden Euro, 2007). In Polen hat die Selbstversorgung der Lebensmittelindustrie nach wie vor eine große Bedeutung; 2005 waren es ungefähr 19 Prozent des gesamten Angebots. In Deutschland liegt sie im Jahr 2007 bei 14 Prozent (26,7 Milliarden Euro). Diese kleinere Bedeutung der Selbstversorgung liegt daran, dass verhältnismäßig viele Produkte der Lebensmittelindustrie als Input für andere Wirtschaftszweige dienen (rund zehn Prozent, 18,2 Milliarden Euro [2007]). Es sind vor allem Produkte für Hotels und Restaurants (9,7 Milliarden Euro) sowie für die Gesundheitsversorgung und die Sozialhilfe (4,9 Milliarden Euro)16).

Es resultiert vor allem daraus, dass Deutschland sozial und wirtschaftlich viel besser entwickelt ist 17), wodurch das Einkommen der Bevölkerung deutlich höher ist als in Polen. Aus diesem Grund werden in Deutschland viel öfter die Gastronomieangebote in Anspruch genommen. In Polen betrug der Angebotsanteil an Produkte der Lebensmittelindustrie in der Versorgung anderer Zweige im untersuchten Zeitraum rund zehn Prozent doch der absolute Input-Output-Wert war über fünfmal niedriger als in Deutschland (ungefähr 3,5 Milliarden Euro, wovon der Input an Produkten im Bereich Hotels und Restaurants einen Wert von 1,7 Milliarden Euro 18)erreichte). Der Anteil des allgemeinen Produktionsangebots der Lebensmittelindustrie an der Versorgung der Landwirtschaft betrug durchschnittlich 4,5 Prozent (1,8 Milliarden Euro), in Deutschland 2,5 Prozent (4,4 Milliarden Euro).

Quelle: Eigene Berechnungen anhand von Daten aus (10, 11, 39)

Quelle: Eigene Berechnungen anhand der Daten aus der Tab. 13

Wenn man die Struktur der Erzeugung und Verteilung der Erzeugnisse der landwirtschaftlichen und der Lebensmittelproduktion vor dem Hintergrund der Zusammenhänge mit der polnischen Nationalwirtschaft mit der Situation in den Industrieländern vergleicht, kann man feststellen, dass die Situation in diesem Bereich im polnischen Agrar- und Lebensmittelsektor noch im frühen Stadium der Verwandlung steckt.

Die Analyse der Materialversorgung belegt, dass es in Polen nach wie vor in der Landwirtschaft und Lebensmittelindustrie die größte Bedeutung der Rohstofferzeugung innerhalb dieses Sektors (Innenumsatz) liegt. Zwar steigt im untersuchten Zeitraum die Bedeutung des ersten Bereiches (Industrien, die die Landwirtschaft und die Lebensmittelindustrie mit Produktionsmitteln und Dienstleistungen versorgen) und des dritten Bereiches (der Lebensmittelindustrie), doch ihr Anteil an der Materialversorgung der Landwirtschaft und der Lebensmittelindustrie ist kleiner als in hochentwickelten Ländern. Als Beispiel kann hier der deutsche Agrarsektor dienen, denn die wichtigste Rolle in seiner Versorgung spielt der erste Bereich, wo wiederum dem Dienstleistungssektor die größte Bedeutung zugemessen wird. Wichtig ist aber auch der dritte Bereich, der den deutschen Agrarsektor mit Erzeugnissen der Kraftfutterindustrie versorgt.

Die durchgeführte Analyse der Abhängigkeiten im polnischen Agrar- und Lebensmittelsektor ergab, dass die Veränderungen zwar in die gewollte Richtung gehen, doch dies eher sehr langsam erfolgt. Der Vergleich mit dem deutschen Agrar- und Lebensmittelsektor bestätigt, dass die gewünschte Richtung in Polen angeschlagen wurde. Doch vor allem in der Materialversorgung muss die Rolle des ersten Bereiches steigen, darunter hauptsächlich die Rolle der Dienstleistungen. Die Landwirtschaft wird dagegen einen Rohstoffcharakter haben, sie wird also vor allem Rohstoffe für die Lebensmittelindustrie liefern und im immer kleineren Ausmaß als Versorger „ihrer selbst“ mit Produktionsmitteln sein. Der Export und der Import sollten in der Bildung und Verteilung des Angebots an landwirtschaftlichen Erzeugnissen eine immer größere Rolle spielen. Dadurch werden die globalen Prozesse einen größeren Einfluss auf die Entwicklung des polnischen Agrobusiness haben. Ändern wird sich auch die ökonomische Kraft und die integrative Rolle des wichtigsten Bereichs, zu dem in den hochentwickelten Ländern immer öfter der Lebensmittelhandel zählt. So weist er die Richtung der Entwicklung des ganzen Agrobusiness, weil sich die Herstellung von stark verarbeiteten Lebensmitteln (Zweitverarbeitung) deutlich schneller als die Verarbeitung von landwirtschaftlichen Erzeugnissen entwickelt, was sich durch die Analyse der deutschen Situation bestätigte. In den berücksichtigten Jahren hat sich die Bedeutung der landwirtschaftlichen Erzeugung in der deutschen Lebensmittelindustrie stabilisiert, dagegen stieg der Innenumsatz und die Bedeutung des ersten Bereiches ebenso wie die Materialversorgung des dritten Bereiches des Agrobusiness. Es wurde festgestellt, dass die Veränderungen in der deutschen Agrar- und Lebensmittelindustrie aufzeigen, wie sich der Agrobusiness in anderen EU-Ländern weiter entwickeln wird.

Die Hauptbedingung um Änderungen in diesem Bereich in Polen durchzuführen, ist die Beschleunigung der allgemeinen wirtschaftlichen Entwicklung des Landes 19). Aus den Beobachtungen der westeuropäischen Länder ergibt sich, dass eine anhaltende wirtschaftliche Entwicklung Veränderungen im Agrobusiness, zum Beispiel durch Nachfrageerhöhung nach Lebensmitteln, Einkommenserhöhung oder die Exportentwicklung von Lebensmitteln ermöglichen. Durch die wirtschaftliche Entwicklung gibt es eine Chance, die Arbeitsproduktivität zu erhöhen; dies gilt sowohl in der ganzen Wirtschaft als auch in allen Formen der Gewerbeausübung (darunter vor allem im Agrar- und Lebensmittelsektor).

Diese Entwicklung dauerhaft gesichert zu haben, ermöglichte den polnischen Beitritt zur EU im Jahr 2004. Polen bekam als Marktteilnehmer der reichen Länder die Chance, technische Errungenschaften zu nutzen, mehr zu investieren und wirtschaftliche Zusammenarbeit zu verstärken. Wenn die Europäische Union die ökonomischen Probleme bewältigt, mit denen sie in der heutigen Zeit kämpft, besteht die Möglichkeit der Durchführung von nachhaltigen und schnellen Veränderungen in der polnischen Ernährungswirtschaft. Durch Integration und die Einführung der europäischen GAP- Instrumente im polnischen Agrar- und Ernährungsmittelsektor besteht die Chance, vor allem die Erzeugung von Agrarrohstoffen zu modernisieren und somit auch die Produktion von fertigen Lebensmitteln. Im jetzigen Entwicklungsstand der polnischen Ernährungswirtschaft spielt die Lebensmittelindustrie immer noch die führende und integrierende Rolle, von der die Strukturänderungen des Agrobusiness und des sektoralen Integrationsgrades mit anderen Bereichen der Volkswirtschaft abhängen.

Das Hauptanliegen dieses Beitrages ist der Vergleich der Materialversorgung der Landwirtschaft und der Lebensmittelindustrie sowie der Erzeugung und Angebotsverteilung des Agrar- und Lebensmittelsektors in Polen und in Deutschland. Aus dieser vergleichenden Analyse geht hervor, dass in Polen die Veränderungen in der Struktur des Agrobusiness in die richtige Richtung gehen, die Bedeutung der Landwirtschaft sinkt; es steigt hingegen die Bedeutung der Lebensmittelindustrie und anderen Industrien, die Produktionsmittel und Dienstleistungen erzeugen. Die Landwirtschaft ist in Deutschland der Hauptlieferant von Produktionsmitteln für die Lebensmittelindustrie, in Polen hat dagegen dieser Prozess erst begonnen. Die Agrar- und Lebensmittelindustrie in Deutschland ist bereit und in Polen wird sie vor allem Abnehmer von Agrarrohstoffen aus der Landwirtschaft und Hauptlieferant von fertigen Lebensmitteln für die Bevölkerung (Endnachfrage) sein. Dies bestätigt auch die Analyse der Erzeugung und die Angebotsverteilung an Produkten der Landwirtschaft und der Lebensmittelindustrie. Das Angebot an landwirtschaftlichen Erzeugnissen wird vor allem für Vorleistungen bestimmt. In der Lebensmittelindustrie stellt die Endnachfrage den größten Teil des Angebots dar, die größtenteils den Verbrauch in den Familienhaushalten umfasst. Aus der Analyse der Erzeugung und Verteilung von Agrobusiness-Erzeugnissen in Deutschland geht des Weiteren hervor, dass in Polen die Rolle von Ein- und Ausfuhr in der Entwicklung der gesamten Nahrungswirtschaft steigen soll. Unbestritten ist die Gleichwertigkeit aller Bereiche der Nahrungswirtschaft, doch die führende und integrierende Rolle sollte die Agrar- und Lebensmittelindustrie übernehmen. Die Hauptbedingung um Veränderungen in Polen in diesem Zeitraum durchzuführen, ist vor allem das Wirtschaftswachstum sowie die wirksame Nutzung der EU-Hilfsmittel für den Agrar- und Lebensmittelsektor.

Schlüsselbegriffe: Landwirtschaft, Lebensmittelindustrie, Nahrungswirtschaft, Input-Output-Tabellen, Materialversorgung, Erzeugung und Verteilung der landwirtschaftlichen Erzeugnisse und der Erzeugnisse der Lebensmittelindustrie.

The main issue of this article is the comparison of the supply of materials to agriculture and the food industry, as well as the comparison of the production and distribution of the supply of products of the agri-food sector in Poland and Germany. The comparative analysis shows that the structural changes in agribusiness in Poland go into the right direction; the importance of agriculture is decreasing, whereas the significance of the food industry and other industries which manufacture means of production and provide services is increasing. In Germany agriculture is the main supplier of means of production to the food industry, whereas in Poland this process is only just under way.

For this reason, in Germany the agri-food industry is the principal recipient of agricultural raw materials while at the same time it is the chief supplier of finished food products (final demand), whereas in Poland this role of the agri-food industry has yet to be achieved. This fact is also confirmed by an analysis of the production and distribution of the supply of agricultural and food industry products. The supply of agricultural products is chiefly used for indirect consumption. In the food industry final demand represents the most substantial part of the supply. It mostly comprises consumption in households. It also follows from the analysis of production and distribution of the supply of agribusiness products in Germany that in Poland the role of export and import in the development of the entire food economy should increase.

The equivalence of all sectors in the food economy is unquestionable, but it is the agri-food industry which should play the leading and integrating role. The main condition for making changes in this field in Poland are above all economic growth and effective use of the EU funds provided for the agri-food sector.

Key terms: agriculture, food industry, agri-food industry, input-output analysis, supply of materials, production and distribution of agricultural and food industry products

L'objectif principal de l'article est la comparaison de l'approvisionnement en matériaux de l’agriculture et de l'industrie alimentaire ainsi que la production et la distribution de l'offre sur les secteurs agro-alimentaires en Pologne à celles en Allemagne. Une analyse comparative montre qu’en Pologne la transformation structurelle dans l'agro-industrie va dans la bonne direction, l’importance de l'agriculture diminue tandis que le rôle de l’industrie agro-alimentaire et de l’industrie qui produit des moyens de production et la prestation de services est en train de croître.

En Allemagne, l’agriculture est le principal fournisseur des moyens de production pour l'industrie alimentaire alors qu’en Pologne ce processus ne se trouve qu’à ses débuts. En Pologne, l'industrie agro-alimentaire sera surtout preneur de matières premières agricoles ainsi que fournisseur principal de produits alimentaires finis (pour le consommateur final). Ceci est confirmé par l'analyse de la production et de la distribution de l’offre des produits de l’agriculture et de l’agroalimentaire. L'offre de produits agricoles est surtout déterminée par la consommation intermédiaire, alors que pour l’industrie alimentaire c’est la demande du consommateur final qui constitue la partie principale. L’analyse de la production et de la distribution des produits de l'agro-industrie en Allemagne indique en plus que, vu le développement de l’économie alimentaire en général, la Pologne devrait renforcer le rôle de l’exportation et de l’importation.

Sans doute, tous les secteurs de l'économie alimentaire sont de valeur égale, mais c’est l’industrie agro-alimentaire qui devrait assumer le rôle primordial et intégrateur. La condition principale pour la réalisation de changements dans ce domaine en Pologne est la croissance économique d’un côté ainsi que l'utilisation efficace des ressources européennes destinées au secteur agro-alimentaire de l’autre.

Mots clés: agriculture, industrie agro-alimentaire, économie alimentaire, tableaux input/output, approvisionnement en matériaux, production et distribution des produits des industries agricole et alimentaire.

1) Das Grundwerk aus dem Bereich der Theorie vom Agrobusiness, der inneren Struktur und der Verbindungen mit der Volkswirtschaft ist das Buch von Davies J.H und Goldberg R.A, A concept of agribusiness, Boston 1957. Polnische Übersetzung: Koncepcja agrobiznesu, IER, Warszawa 1967. Laut den Autoren besteht Agrobusiness, als Teilbereich der Volkswirtschaft, aus drei ökonomischen Hauptaggregate, die in der vorliegender Analyse verwendet werden. Der erste Bereich besteht aus den Industrien, die die Produktionsmittel und Dienstleistungen für die Landwirtschaft und die Lebensmittelindustrie herstellen, der zweite Bereich umfasst die Landwirtschaft und der Dritte die Lebensmittelindustrie.

2) Das System volkswirtschaftlicher Gesamtrechnungen besteht aus einer Zusammenstellung von miteinander kohärenten, detaillierten Rechnungen und Tabellen, die erarbeitet wurden, um ein systematisches, vergleichbares und möglichst vollständiges Bild der Tätigkeit eines Landes zu liefern. In der Praxis besteht die wirtschaftliche Tätigkeit eines Landes aus einer enormen Zahl von unterschiedlichen, gegenseitigen Ströme zwischen heimischen Wirtschaftsbereichen oder zwischen ihnen und dem Ausland. Das System volkswirtschaftlicher Gesamtrechnungen beinhaltet neben den Produktrechnungen und Input-Output-Bilanzen, Aufkommens- und Verwendungsrechnungen von Gütern und Dienstleistungen. Die Einführung der Systeme volkswirtschaftlicher Gesamtrechnungen in den EU-Ländern hat zum Ziel die Schaffung eines internationalen Informationssystems und Informationsaustausch in Zusammenarbeit mit internationalen Statistikorganisationen. "Aufkommens- und Verwendungsrechnungen von Gütern und Dienstleistungen" werden nach einer einheitlichen Methode erstellt, die mit dem System volkswirtschaftlicher Gesamtrechnungen nach SNA’93 übereinstimmt.

Die Rechnung besteht aus zwei Tabellen: der Aufkommenstabelle im Bereich der Güter und Dienstleistungen und aus der Verwendungstabelle im Bereich der Güter und Dienstleistungen. Die Aufkommenstabelle umfasst die einzelnen Bestandteile des Angebots: globale Produktion, CIF-Import, Handels- und Transportmargen und Steuern von den Produkten abzüglich der Produktsubventionen. Die Verwendungstabelle bezieht sich hingegen auf die Verwendung der Güter und Dienstleistungen nach den Gebieten: Vorleistungen, Endnachfrage und die Bruttowertschöpfung. Die Aufkommens- und Verwendungstabellen sind Matrizen, die die Prozesse in der Volkswirtschaft nach Wirtschaftszweigen beschreiben. Also zeigen sie die Produktionsprozesse und Transaktionen bezüglich der Produkte in der Volkswirtschaft. Sie zeigen auch die Struktur der Herstellungskosten und das entstandene Einkommen im Herstellungsprozess, Güter- und Dienstleistungsströme der Volkswirtschaft und zwischen einem Land sowie dem Ausland. Die Input-Output-Tabellen (BPM), die in der vorliegenden Analyse verwendet werden, sind wiederum eine Quadratmatrix, die diese Prozesse nach Produkten sowie nach Branchen beschreibt, doch ist die Basis immer gleich.

In Polen, wie in der ganzen EU, wird diese Matrix nach Produkten zusammengestellt. In einer Tabelle werden daher sowohl das Angebot als auch ihre Verwendung berücksichtigt. Ein grundlegender Begriffsunterschied zwischen den Aufkommens- und Verwendungstabellen und dem BPM ist, dass in den ersten Produkte mit den Branchen zusammengestellt werden, und im BPM nur Produkte miteinander (die Kategorien und der Kopf bleiben gleich). Die BPM-Tabelle entsteht natürlich auf der Basis von Aufkommens- und Verwendungstabellen (14).

4) Nicht veröffentlichte Daten zur Produktion von Futtermittel für Zuchttiere im Jahr 1995, GUS, Warszawa (Umgerechnet in Euro nach dem Durchschnittskurs für das Jahr 1995: ein Euro = 3,56655).

5) Aufgrund fehlender Daten zur Herstellung von Kraftfutter für Zuchttiere, wurde hier die allgemeine Menge von Kraftfutter für Tiere angegeben; Rocznik Statystyczny Przemysłu 2006, GUS, Warszawa 2006 (umgerechnet in Euro nach dem Durchschnittswert für das Jahr 2005: ein Euro = 4,02395).

6) 2007 betrug die Produktion von Futtermittel für Zuchttiere in Deutschland über drei Milliarden Euro, also rund acht Prozent der gesamten Produktion in den 27 Ländern der Europäischen Union (www.epp.eurostat.ec.europa.eu).

7) Die Arbeitsproduktivität in der deutschen Landwirtschaft ist beinahe sechs Mal höher als in Polen. 2005 erreichte die gesamte Produktion in Deutschland pro Beschäftigte 49.000 Euro, dagegen in Polen 8.400 Euro (eigene Berechnungen anhand von Eurostat-Daten unter www.epp.eurostat.ec.europa.eu).

8) Der Anteil des Handels an der Materialversorgung der Landwirtschaft (siehe Tabelle) war im Jahr 1995 gering (etwa 1,5 Prozent), denn in den Input-Output-Tabellen in der polnischen Volkswirtschaft für das Jahr 1995 werden Großhandel nicht ausgewiesen. Die Daten zur Leistung des Großhandels mit landwirtschaftlichen Grundstoffen, lebenden Tieren, Lebensmitteln, Getränken und Tabakwaren wurden als Innenumsatz in der Landwirtschaft ausgewiesen.

9) Der Verbrauch der Erzeugnisse und Dienstleistungen der Energie- und Brennstoffindustrie umfasst den Verbrauch von Kohle und anderen festen Brennstoffen, elektrischem Strom und flüssigen Kraftstoffen.

10) Trotz eines größeren Inputs in die deutsche Landwirtschaft von Erzeugnissen der Energie- und Brennstoffindustrie, war die Energieintensität in Deutschland niedriger als in Polen (2005 in Deutschland betrug sie 0,075 der globalen Produktion, dagegen in Polen 0,117). Dies zeugt von einer deutlich höheren Energieintensität der Agrarproduktion in Polen (eigene Berechnungen anhand von Eurostat-Daten unter www.epp.eurostat.ec.europa.eu.

11) 2006 betrug der Düngungsgrad in der polnischen Landwirtschaft ungefähr 118 Kilogramm NPK pro Hektar landwirtschaftliche Fläche, in Deutschland: fast 140 Kilogramm NPK pro Hektar (40).

12) Die Importintensität umfasst lediglich Rohstoff- und Materialversorgung. Der Import von Sachanlagen wird nicht berücksichtigt.

13) Trotz eines deutlich höheren Wertes vom Input an Energie (aus der Energie- und Brennstoffindustrie) in die Nahrungsindustrie in 2005 war die Energieintensität in der Produktion in Deutschland gleich wie in Polen (etwa 0,036) (eigene Berechnung). Das kann davon zeugen, dass der Modernitätsgrad der in der polnischen Landwirtschaft verwendeten Technik gestiegen ist.

14) Die Entwicklung der polnischen Fischindustrie im ersten Jahrzehnt des 21. Jahrhunderts ist ein typisches Beispiel der Entwicklung dieser Bereiche der Lebensmittelverarbeitung, die keine eigene Rohstoffversorgung hat, und die Verbindungen mit dem EU-Markt in Form vom Export von Lebensmitteln und des Imports von Rohstoffen und Halbfertigprodukten erlaubten eine sehr schnelle Entwicklung dieses Bereichs der Lebensmittelindustrie. Eine ähnliche Situation gibt es im Falle der Tabakindustrie, der Herstellung von Schokoladeprodukten oder auch der Verarbeitung von Kaffee und Tee.

15) Es handelt sich hier darum, dass zum Beispiel ein kleinerer Exportanteil an der gesamten Nachfrage nach landwirtschaftlichen Produkten wiederum mit dem Anstieg des Verarbeitungsgrades der Agrarerzeugnisse in der Lebensmittelverarbeitung zusammenhängen kann, was man in diesem Fall nicht als negativ beurteilen sollte (6).

16) Input-Output-Tabellen für das Jahr 2007, Deutschland, www.epp.eurostat.ec.europa.eu

17) In Deutschland war der BIP per capita im Jahr 2005 um etwa 17 Prozent höher als der Durchschnitt der 27 EU-Länder, in Polen betrug der BIP pro Einwohner dagegen rund 51 Prozent des EU-Durchschnitts. Eine ähnliche Situation herrschte im Falle der Arbeitsproduktivität. In Deutschland war der BIP pro Beschäftigten um neun Prozent höher als der EU-Durchschnitt, in Polen war diese Produktivität um etwa 40 Prozent niedriger als im Durchschnitt in der EU, www.epp.eurostat.ec.europa.eu.

18) Input-Output-Tabellen für Polen für das Jahr 2005, GUS, Warszawa 2009.

19) Die Bruttowertschöpfung pro Einwohner in Deutschland ist etwa viermal höher als in Polen, 2007 betrug sie in Deutschland rund 27.000 Euro (www.epp.eurostat.ec.europa.eu).

Dr. Aldona Mrówczyńska-Kamińska und Prof. Dr habil. Walenty Poczta, Agraruniversität zu Poznań, Lehrstuhl für Agrarökonomie und Agrarpolitik, ul. Wojska Polskiego 28, 60-637 Poznań